顺丰控股股权激励实施效果研究

2022-08-01 07:52南京林业大学经济管理学院江苏南京210037

物流科技 2022年8期

陈 珣 (南京林业大学 经济管理学院,江苏 南京 210037)

0 引 言

股权激励是现代企业提高业绩水平、减少人员流动的有效工具,对物流行业有着非常大的应用价值,有助于产生股东财富效应,提高员工生产效率,构建企业良性循环发展的格局。顺丰控股作为我国物流行业的龙头企业,分别于2017 年10 月和2018 年4 月推出了两期股权激励计划,其实施效果如何?计划设计是否合理?本文将运用事件研究法和财务分析法评估公司两期股权激励计划的实施效果,并据此提出改进其股权激励计划的相关建议,为行业内其他公司实施股权激励计划提供借鉴。

1 顺丰控股股权激励计划概况

顺丰控股(002352) 自2017 年初成功登陆深交所后,分别于2017 年10 月27 日和2018 年4 月27 日审议通过两期股权激励计划,方案内容见表1。

表1 顺丰控股两期股权激励计划简介

顺丰控股两期股权激励计划规定需同时满足公司业绩考核指标和个人绩效指标要求,才可以进行解锁。在第一期股权激励计划实施期间,公司2017 年业绩考核指标完成值(40.08%) 远超过目标值(15%),由董事会薪酬与考核委员会综合考评个人绩效完成情况后,共计703 名激励对象满足解除限售条件,解锁成功。而2018 年公司业绩考核指标完成值(31.79%) 低于目标值(40%),公司业绩指标未达标,解锁失败。在第二期股权激励计划实施期间,公司2018 年和2019 年业绩考核指标目标值分别为10%和24%,而完成值仅为-5.92%和13.64%,均解锁失败,最终由公司回购注销。

2 顺丰控股股权激励效果分析

本文从市场效应、财务效应和团队规模三个方面,对顺丰控股两期股权激励计划的实施效果进行考察。数据来源为顺丰控股股权激励公告、2017 年至2020 年年报以及CSMAR 数据库,其中,行业数据为顺丰控股所属的邮政业行业均值。

2.1 市场效应分析

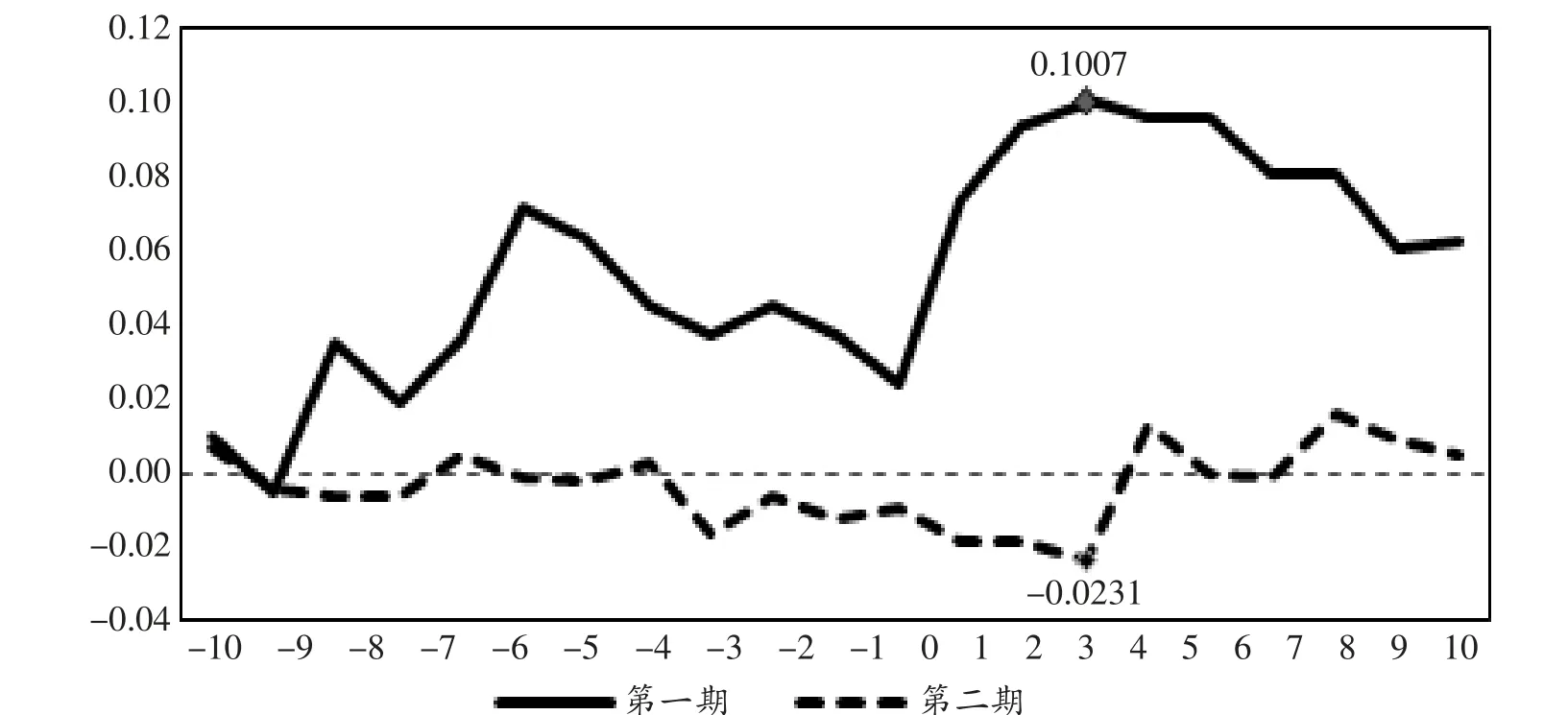

本文运用事件研究法对顺丰控股两期股权激励计划的市场效应进行分析。参考张宪(2016) 的计算步骤,首先,将两期股权激励计划公告日作为事件日,即分别将2017 年10 月27 日和2018 年4 月27 日设为第0 天;其次,将公告日前10 天到后10 天作为事件窗口期,将公告日前11 天到前71 天作为估计窗口期,即事件窗口期设为 (-10,10 ),估计窗口期设为(-71,-11 );然后,采用市场模型构建回归方程R=α+β×R+ε,其中,R为顺丰控股在t 日的个股回报率,R为顺丰控股所属深市在t 日的市场回报率;最后,运用Stata 数据软件进行回归,计算累计超额收益率CAR=∑(R-E (R)),计算结果见图1。

图1 顺丰控股第一期和第二期股权激励计划CAR 走势图

根据图1,在第一期股权激励计划公告日后,顺丰控股的CAR 总体呈上升态势,在(1,5 )的窗口期内大幅抬升,并于公告日后第4 天达到峰值0.1007,随后在(5,1 0 )的窗口期内,CAR 虽然出现一定程度的下降,但仍然远大于0。这说明第一期股权激励公告在市场上产生了积极影响,市场投资者对公司未来股价表现看好,存在显著的股权激励效应。顺丰控股在第二期股权激励计划公告日前,CAR 基本在0 附近上下波动,而在(-2,4 )的窗口期内,CAR 开始逐步下降,由正转负,跌至0 以下,并于公告披露的第4 天跌至最低值-0.0231,直至公告日后第5 天才逐步回调,表明第二期股权激励公告为公司带来了负向异常收益,短期内市场投资者对此做出了消极的判断,原因可能在于第二期计划的激励力度不强,且2018 年第一季度深市市场稳定性不高,导致投资者信心不足。

2.2 财务效应分析

本文从营运能力、偿债能力、盈利能力、发展能力对顺丰控股两期股权激励计划的财务效应进行分析。其中,顺丰控股第一期股权激励计划实施年度为2017 年和2018 年,第二期股权激励计划实施年度为2018 年和2019 年,公司2020 年财务数据用于参考股权激励计划后续激励效果。

(1) 营运能力分析。本文运用存货周转率和应收账款周转率进行营运能力分析。根据表2,在两期股权激励计划实施期间,顺丰控股的存货周转率呈现下降态势,与行业走势相反,两期计划实施结束后,该指标虽小幅反弹但仍远低于行业均值。查询其年报可知,由于包装材料、航材以及库存商品的增加,导致公司存货余额大幅度增加,尤其在2018 年存货余额同比增幅高达83%,致使公司存货周转率逐年下跌,存货流动性不高。顺丰控股的应收账款周转率呈现下降趋势,与行业走势基本一致,但两者差距逐年增大。公司在其年报中解释,随着业务量的不断攀升,应收账款和营业收入大幅度增加,但营业收入增幅远不及应收账款增幅,并且公司延缓了客户的付款周期,导致公司应收账款周转率表现不佳,回款速度逐年降低。综上,顺丰控股营运资金的周转速度有待提高,股权激励计划对公司营运能力的提高不显著。

表2 顺丰控股2017 至2020 年营运能力指标情况

(2) 偿债能力分析。本文运用流动比率、速动比率和资产负债率进行偿债能力分析。根据表3,在两期股权激励计划实施期间,顺丰控股的流动比率和速动比率呈现先下降再上升态势,在2019 年达到峰值,超过行业平均水平,计划实施结束后,两个指标呈现下降趋势,表明公司的短期偿债能力有所改善,但后劲不足。一般来说,企业既需要短期的,又需要长期的,特别需要融资期限相对较长的资金,才能满足经营活动所需资金。顺丰控股的资产负债率在2017 至2019 年间逐步攀升,2020年虽有回落,但仍高于行业均值,表明公司较多地使用举债经营,财务风险相对较高。综上,顺丰控股的资本结构仍需优化,股权激励计划对公司偿债能力的改善缺乏后劲。

表3 顺丰控股2017 至2020 年偿债能力指标情况

(3) 盈利能力分析。本文运用净资产收益率和总资产净利润率进行盈利能力分析。根据表4,在两期股权激励计划实施期间,顺丰控股的净资产收益率和总资产净利润率总体呈现下降态势,与行业趋势一致,两者差距逐年缩小,在2020 年反超行业平均水平,表明尽管2018、2019 年均未达到解锁要求,但计划仍具有一定的激励作用。对于盈利能力下降的原因,顺丰控股在其年报中称由于2018 年公司开始对新业务进行开拓性投入,运输、人工和场地租赁成本投入增多,公司2018 年的营业成本较上年同比增长31.17%,高于营业收入的同比增幅,并且在中国宏观经济和快递行业均增长放缓的大环境下,公司在盈利方面表现欠妥。总之,股权激励计划在一定程度上对顺丰控股盈利能力的优化起到正面影响。

表4 顺丰控股2017 至2020 年盈利能力指标情况

(4) 发展能力分析。本文运用营业收入增长率和总资产增长率进行发展能力分析。根据表5,在两期股权激励计划实施期间,顺丰控股的营业收入增长率和总资产增长率呈波动变化。公司的营业收入增长率虽2018 年小幅增长,但2019 年又跌回首期计划实施水平,在三年内均低于行业均值。总体上,营业收入增长率在两期计划实施期间表现不佳。公司的总资产周转率在行业均值附近波动,虽然2019 年增幅显著高于行业平均水平,但在2020 年迅速跌至20.13%,远不及首期计划实施时的30.65%。综上,顺丰控股资本的保全和积累能力仍有提升空间,股权激励计划对公司发展能力的提高缺乏后续动力。

表5 顺丰控股2017 至2020 年发展能力指标情况

2.3 团队规模变化

根据顺丰控股相关公告,公司首期计划的总激励人数为802 名,总离职人数为74 名,其中,第一个解除限售期离职9 名,第二个解除限售期离职65 名,激励对象离职率高达9.23%,而第二期计划的激励对象共计1 181 名,2019 年已有158 名激励对象离职,离职率上升至13.38%。不仅如此,公司在职员工总数也从2018 年的135 294 人缩减到2019 年的114 813 人,减少幅度约为15%。可见,两期股权激励计划都未能有效地减少公司人员流动、降低高管离职率,股权激励效果并不显著。

3 结论与建议

3.1 结 论

在市场效应方面,资本市场对顺丰控股第一期股权激励计划做出了积极反应,存在激励效应,但市场投资者对第二期计划进行了消极判断;在财务效应方面,顺丰控股两期股权激励计划对盈利能力的优化起到一定的正面影响,但对营运能力的提高不显著,对偿债能力和发展能力的改善不具有长期性、持续性;在团队规模方面,顺丰控股两期股权激励计划的激励对象离职率较高,在职员工人数缩减幅度较大。综上,顺丰控股两期股权激励计划未能明显提高公司业绩、减少人员流动。

3.2 建 议

(1) 扩大激励范围,延长激励期限。顺丰控股两期股权激励计划的激励人数占在职员工总数比例均不到5%,激励对象覆盖范围较低,而且两期计划的有效期均为2 年,激励期限相对较短,不利于维持团队人才的稳定和调动核心人才的积极性。因此,建议公司扩大激励范围,调整薪酬管理体系,既可以绑定公司内部核心员工,也可以吸引外部市场的优秀人才,同时,建议公司延长激励期限,设定相对较长的行权期或禁售期,避免激励对象的短期行为倾向,有效保证激励效应的持续性。

(2) 组合激励模式,增加行权可行性。顺丰控股首期股权激励计划的公告时间为2017 年10 月,此时公司前三个季度净利润增长率较上年同期已高达39.47%,而计划仍将2017 年该指标的目标值设为15%,可见行权条件设置较宽松,而且两期计划都采用单一的限制性股票作为激励模式,并选择单一的净利润增长率作为业绩考核指标,不利于构成持续激励。因此,建议公司科学组合激励模式,横向考量不同激励方式的适用情况,纵向考量市场环境和行业周期的特点,来构建长效的激励计划,并且适度增加行权可行性,行权指标的设计在考虑本公司业绩增长的同时,还需考虑同行业平均水平,并且依据长期导向原则,选择相对绩效指标,避免历史绩效指标,搭建起持续且动态的业绩考核指标体系。

(3) 加强公司治理力度,规范资本市场发展。公司层面,加强公司治理和监管是股权激励计划发挥作用的基础。倘若公司内部权利的约束机制失灵,或者薪酬委员会的监督职能失效,那么股权激励计划容易成为高管“利益输送”的工具,不利于公司长期价值创造。市场层面,资本市场的规范发展是股权激励计划顺利实施的前提。激励对象收益的高低取决于公司股票价格的高低,由此要求股票价格的变化可以反映出公司整体经营情况的改善,如果资本市场发展不够健全,证券交易监管不够完善,股权激励计划的激励目标将难以实现。

猜你喜欢

今日农业(2021年8期)2021-11-28

现代营销(创富信息版)(2018年10期)2018-10-12

时代金融(2017年22期)2017-09-13

小天使·一年级语数英综合(2017年7期)2017-08-04

中国商界(2017年4期)2017-05-17

甘肃农业(2017年3期)2017-04-22

小天使·一年级语数英综合(2017年2期)2017-02-16

小天使·一年级语数英综合(2017年2期)2017-02-16

小天使·五年级语数英综合(2017年1期)2017-02-08

IT时代周刊(2015年7期)2015-11-11