当前我国经济内外均衡问题的探讨

——从蒙代尔-弗莱明模型的视角

2022-10-03 10:58邓雪莉

山西财政税务专科学校学报 2022年4期

邓雪莉

(山西省财政税务专科学校,山西 太原 030024)

2018年以来,我国经济增长的内外部环境出现了新的变化。一方面,随着东南亚金融危机之后我国经济持续十余年的快速增长期结束,国内持续多年的以政府主导的固定资产投资带动经济增长的模式难以为继,亟须转换经济增长的动力,我国经济开始步入新常态,在经济增速、经济结构和经济动力等方面需要进行全新调整。另一方面,2019年开始的中美贸易争端,对我国经济运行特别是外部经济环境带来了较大的不确定性影响,加之新冠肺炎疫情的爆发和持续,致使我国经济内部与外部的运行亦随之改变,明显偏离了经济内外均衡的目标。同时,经济运行形势的复杂性增加了政策调控的难度,2021年的中央经济会议明确提出“稳增长”目标,在当前经济背景下,这一目标应解读为防止经济增速的进一步下跌。近期以来,对于我国经济运行状态的判断和相应的政策应对成为学术界研究的热点问题,专家学者围绕这一核心展开研究,得出了诸多研究结论和建议,大体可归纳为三类:一是认为当前我国经济运行面临拐点,此后的政策应对以防止经济下滑为重点;二是认为我国经济运行的长期向好趋势未曾改变,政策应对仍应以稳健为主;三是认为我国经济运行将进入下行期,同时通货膨胀压力将长期存在,因此政策应对以防滞胀为关键。那么,我国经济运行究竟处于怎样的状态,其运行趋势如何,又该以怎样的政策进行调节?基于此,本文根据蒙代尔-弗莱明模型的分析,对我国经济内外失衡问题进行研究,并提出相应的政策建议。

一、一般均衡模型的基本内容

(一)一般均衡模型的前提假设

蒙代尔-弗莱明模型亦称IS-LM-BP模型。20世纪60年代,经济学家罗伯特·蒙代尔(Robert A. Mundell)和J.马库斯·弗莱明(J.Marcus Flemins)提出该模型,结合不同的汇率制度条件和资本流动程度,全面分析了对外开放经济条件下,一个国家货币政策和财政政策的调节效应。该模型提出后,即成为用于分析一个国家开放经济条件下经济运行状态和相应政策调节的经典理论。蒙代尔-弗莱明模型的主要假设条件如下:第一,其研究对象假定为一个开放的、被动接受世界整体利率的宏观经济体;第二,在分析过程中,假定价格水平不变;第三,假定有关主体对政策不能做出理性预期。

(二)IS曲线的推导

以凯恩斯宏观经济理论为基础,当一个国家产品市场处于平衡时,基本平衡条件为总需求等于总供给,即AD=AS,其中总供给即GDP,可由国民收入Y表示,总需求则由消费、投资、政府购买支出以及净出口四类需求构成。

Y=C+I+G+NX

(1)

C表示消费,取决于可支配收入Yd,表达式为:

C=a+bYd=a+b(Y+G-T+TR)

(2)

其中,G表示政府购买,T表示政府征税,TR表示转移支付,受政府的财政政策控制,均视为模型的外生变量。

I表示私人投资,是关于利率的函数,表达式为:

I=α-βr

(3)

其中,α与β均为参数,r表示国内利率。

NX代表净出口,主要受本国国民收入水平和本国货币实际汇率水平的影响。本国国民收入水平通过影响本国进口需求的变化对净出口产生负向影响;而本国货币实际汇率水平则通过同时影响进出口需求变化对进出口产生正向影响,表达式为:

NX=q-γY+nEPf/P

(4)

其中,q、γ和n均为参数,EPf/P表示实际汇率水平。

因此,将(2)、(3)、(4)式代入(1)式,可得到开放经济下的IS曲线的表达式为:

(5)

(三)LM曲线的推导

在模型中,LM 曲线代表货币市场保持均衡时利率和国民收入的组合,根据凯恩斯的货币需求理论可得:

Ms=Md=f(Y,r)=kY-hr

(6)

(7)

其中,k和h均为参数,M代表货币供给的存量水平,可视为模型的外生变量。

(四)BP曲线的推导

BP曲线代表一个国家外部经济保持均衡时利率和国民收入的组合,而一个国家外部经济状况可通过国际收支状况进行反映,即:

BP=NX-F=0

(8)

其中,NX代表经常项目的净出口,F代表资本项目的净资本流出。

净资本流出F同时受国际金融市场利率与国内利率的影响,与国内外利率的差额成正向变化关系,假定这一函数关系为线性,表达式为:

F=σ(rw-r)

(9)

其中,σ为参数,rw代表国际金融市场利率。

若一个国家外部经济实现均衡,将式(4)和式(9)代入式(8),有:

BP=q-γY+nEPf/P-[σ(rw-r)]=0

(10)

BP曲线的表达式为:

(11)

(五)蒙代尔-弗莱明模型的结论及拓展分析

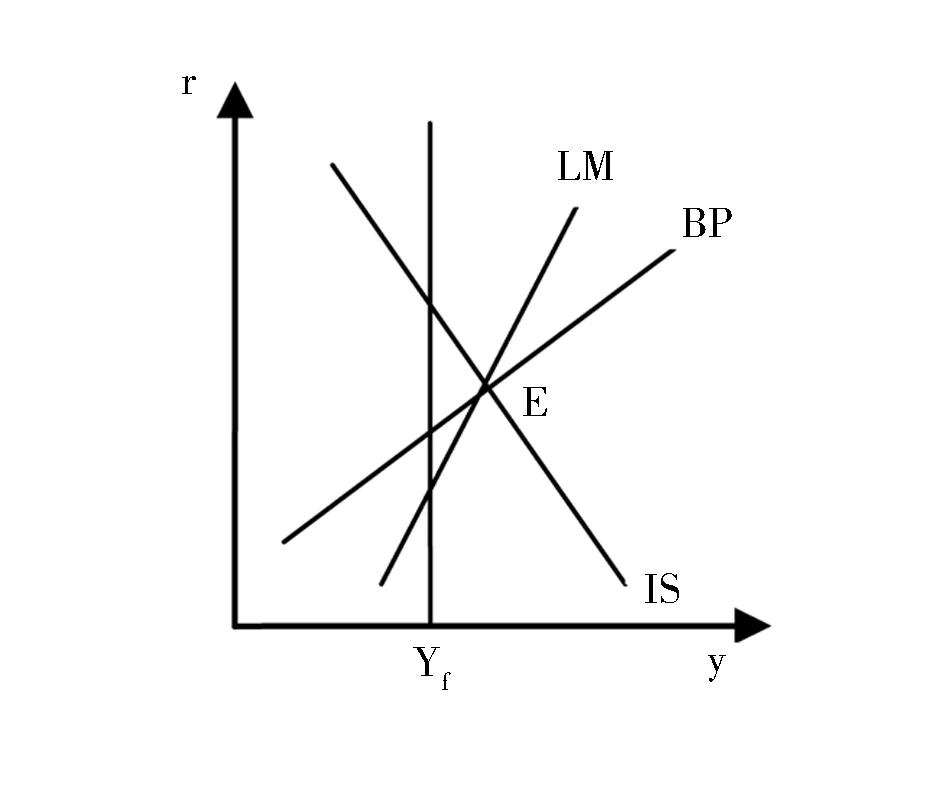

综上分析,将式(5)、式(7)、式(11)的函数关系假定为线性,则经济内外均衡状态如图 1 所示。由图1可以看出,IS、LM、BP三条曲线的同时交点处E,即实现了一个国家国内商品市场、货币市场和外部市场同时均衡的状态。

图1 经济内外均衡状态

以上为传统的蒙代尔-弗莱明模型的基本分析框架。同时,考虑到现代宏观经济学关于充分就业的有关理论分析,必须注意一个事实,在模型中经济的内外均衡点并不一定恰好处于充分就业水平,由此,在模型中增加一条反映充分就业状态的Yf线,则蒙代尔-弗莱明模型又存在以下三种基本可能情形(以LM曲线斜率大于BP曲线斜率为例),分别如图2、图3、图4所示。

图2 充分就业状态下的经济内外均衡

图3 高于充分就业状态的经济内外均衡

图4 低于充分就业状态的经济内外均衡

另外,模型中对于LM曲线、BP曲线、IS曲线的效率及位移情况有进一步分析,限于篇幅不再赘述,下文将结合我国经济实际情况进行针对性分析。

二、基于蒙代尔-弗莱明模型的我国经济内外均衡分析

(一)内部经济情况

2018—2021年我国经济总量及增速如表1所示。2018年至今,我国国内经济运行的特点集中表现在GDP总量及增速总体呈低位徘徊态势,经济下行压力明显。2018—2021年,我国平均经济增长率为5.8%,而在2003—2007年我国经济处于高速增长期,平均经济增长率为10.4%,经济增速下滑的趋势已经初步确立。但值得注意的是,2021年我国GDP增速强势反弹,但这是在2020年低基数效应影响下的表现,从环比角度来看,2019年四个季度环比增速分别为1.6%、1.2%、1.3%和1.6%,相应的年化增速分别为6.6%、4.9%、5.3%和6.6%,而2021年四个季度的环比增速年化后几乎都明显低于2019年,因此,扣除低基数效应后,2021年经济运行是低于2019年水平的,并未明显释放出经济企稳回升的信号。从物价水平来看,国家统计局公布数据显示,2018—2021年,我国CPI指数平均涨幅为2.1%,同时2021年CPI指数和PPI指数的剪刀差背离幅度大幅收窄,而此前2003—2007年CPI指数平均涨幅为2.6%,反映出近期并不存在明显的通货膨胀压力,反而要引起在经济增速减缓背景下的通货紧缩现象的警觉。结合经济增长和物价变动的统计数据,反映出当前乃至下一阶段我国经济虽仍面临较大的下行压力,但长期向好的趋势并未改变,这得益于我国采取的宏观经济调控政策得力,新冠肺炎疫情防控措施得力。但需要注意的是,在全球暴发疫情的背景下,美国等主要经济体国家通货膨胀率屡创新高,在全球化高度发展的今天,我国也不可避免地会受到不利影响,要特别警惕外部输入型通货膨胀对国内物价的冲击。

表1 2018—2021年我国经济总量及增速

(二)外部经济情况

2018年以来,受中美贸易争端和新冠肺炎疫情在全球蔓延的影响,我国的国际收支状况也出现了一些新的变化,主要表现在国际收支顺差幅度整体上逐年收窄,同时资本与金融项目在2020年出现逆转,外汇储备年增加额绝对值较低,如表2所示。从统计数据来看,直到目前为止,我国国际收支顺差格局仍未出现根本改变,但顺差幅度出现明显下降,特别是非储备性的金融账户顺差幅度逐年减小,2020年还出现了-778亿美元的逆差。

表2 2018—2021年我国国际收支基本情况

(三)蒙代尔-弗莱明模型视角下的我国经济内外失衡状态分析

蒙代尔-弗莱明模型的分析过程中,根据所分析经济体的不同情况,必须确定汇率制度的选择以及LM曲线和BP曲线的斜率大小。从我国现行汇率制度选择来看,自2005年7月人民币汇率制度改革后,我国已转为实施以市场供求为基础、参考一揽子货币进行调节的、有管理的浮动汇率制度。目前,经我国货币当局实施的一系列改革举措,人民币汇率市场形成机制日益完善,弹性逐步增强,从近期人民币汇率的走势特征来看,已呈现出双向波动、升值与贬值阶段交替的变化特征。但总体而言,人民币汇率并未真正实现市场化,汇率波幅仍然有限。而结合我国目前的资本管制程度,可以进一步确定出LM曲线和BP曲线的相对斜率差异。我国目前的资本项目正处于逐步放松管制阶段。根据目前IMF对国际收支平衡表中资本项目的划分,资本项目包括7个大类共43个子项目,我国资本项目中事实上可兑换的有16个子项,基本可兑换的有17个子项,部分可兑换的有7个子项,3个子项存在较严格管制,人民币资本项目下仍处于部分可兑换,尚未真正实现自由可兑换。因此国际资本流动过程对利率的敏感度较弱,在模型中体现为BP曲线斜率值较大,相对更为陡峭。 根据有关学者对我国LM曲线和BP曲线的动态估计,我国的LM曲线较BP曲线平缓,BP曲线系数值约为2.2~3.2,而 LM 曲线约为0.2~1.0。

因此,可以根据蒙代尔-弗莱明模型的分析框架,确定我国经济当前处于内部经济衰退、外部经济顺差的状态,具体如图5所示。由图5可以看出,IS曲线与LM曲线交于A点,处于充分就业的Yf线左方,说明国内经济处于衰退,同时点A位于BP曲线左上方,说明国际收支存在顺差。

图5 我国经济的内部衰退、外部顺差

三、蒙代尔-弗莱明模型视角的我国经济内外失衡政策调节

从蒙代尔-弗莱明模型的视角出发,在一个国家内部经济处于衰退,而外部经济处于顺差的情况下,通常应以扩张性的财政政策和货币政策加以应对,即通过扩张性政策刺激需求,以需求带动供给的增加,同时营造更多的进口需求,缩小国际收支顺差,从而实现内外经济的同时均衡。从理论角度分析,在我国当前偏于固定的汇率制度和有限的资本流动条件下,这一调节过程如图6所示。我国经济当前所处位置为A点,在此情况下,实施扩张型的财政政策和货币政策,使IS曲线向右上方平移至IS1,同时LM曲线向右下方平移至LM1,由于人民币汇率偏于固定,因此BP曲线在此过程中假定不变,最终,IS1、LM1和BP曲线以及Yf曲线同时交于点E,我国经济将在充分就业状态下实现内外均衡。

图6 我国经济内外失衡的调节

从目前我国实施的积极的财政政策和稳健的货币政策应对来看,可以说与蒙代尔-弗莱明模型的政策主张是内在一致的。但对货币政策而言,目前我国的货币政策属于典型的总量调节,着眼于货币供应量的控制,鉴于货币政策传导机制的不畅和我国金融体系国有成分畸重的特点,导致货币总量的扩张并不能真正渗透到实体经济中去,相当的新增货币只是在金融体系进行以钱生钱的套利游戏,或者进行囤积居奇式的投机炒作,脱离了金融要服务于实体经济的初衷。因此,为加强货币政策的调控效果,从长期看,仍然要坚持推进金融机构特别是商业银行体系的市场化改革,提高商业银行体系的市场化竞争程度,以疏导和强化货币政策传导机制;从短期看,则是继续加强MLF、SLF、TLF等货币政策工具的使用力度,继续通过SHIBOR、LPR等推进利率市场化改革;从最终目标来看,还是要最终实现人民币存贷款利率的完全市场化,只有真正完成利率市场化改革,才能在全球化背景下,赋予我国货币政策调控更大的空间,政策调控的效果也才能更大程度地得到保障。

猜你喜欢

今日农业(2022年14期)2022-09-15

出版人(2022年8期)2022-08-23

文萃报·周二版(2021年9期)2021-03-10

杂文选刊(2021年2期)2021-02-22

英语文摘(2020年6期)2020-09-21

民生周刊(2020年13期)2020-07-04

文萃报·周二版(2019年28期)2019-10-21

小学生必读(高年级版)(2019年10期)2019-03-28

华人时刊(2018年23期)2018-03-21

Coco薇(2015年10期)2015-10-19