减税降费对制造业上市公司财务状况的影响

——以黑龙江省为例

2022-10-13 02:35孟惊雷

北方经贸 2022年9期

孟惊雷

(哈尔滨学院经济管理学院,哈尔滨 150086)

一、引言

为应对全球经济低迷,世界各国政府普遍实施积极的财税政策,振兴实体经济,支持制造业转型升级。Ludema and和Wooton(2000)指出,政府应该给予集聚度较低的产业更多的税收优惠政策。基于全国税收调查数据,马念谊、吴若冰通过实证研究表明,企业税前收益率和企业所得税优惠政策呈同向变化关系。基于2000-2008年制造业企业数据,王永培(2014)通过实证研究表明,地理集聚现象加剧了中国制造业企业发生的避税行为。隋京岐等以重庆为例,指出重庆市的第二产业税负变化呈下降趋势。通过研究相关文献可以发现,学者对减税降费的政策效应研究关注宏观视角较多,而对于微观视角的企业税负变化及税负带给企业财务状况的不同影响则鲜有研究。2015年,李克强总理提出部署实施“中国制造2025”强国战略,财税政策的支持有利于中国制造业转型升级,向产业价值链的高端迈进。基于以上原因,本研究选取黑龙江省制造业上市公司作为研究对象,从微观视角研究我国现阶段实施的减税降费政策对于制造业上市公司近年来财务状况的主要指标的影响,针对黑龙江省域内不同城市之间的制造业企业情况的差异进行分析,并提出相关建议。

二、黑龙江省制造业减税降费政策

根据国务院办公厅、国家发改委、财政部对减税降费作出的相关规定,降低增值税税率,由四档减至三档税率;提高企业进行研发费用的加计扣除比例,养老保险缴费单位比例降至16%。这些减税降费政策有助于制造业企业降低运营成本。

黑龙江省对制造业样品、展品和保税区采购原料的外贸加工品实行出口退税。农产品加工业棉花及制品出口退税率由15%提高到17%。出口制造的航空食品免抵退税。出口符合条件的高新技术产品实行高增值税退税率,出口计算机软件享受免税。进口国家支持发展的重大技术装备实行免征关税和增值税的优惠政策。对智能机器人等10个高新技术行业实行退还增值税留抵税额的优惠政策。部分工业品出口退税率上调变化至9%或13%,以支持受新型冠状肺炎疫情影响的黑龙江省出口产业。

三、理论假设

企业由于国家征税而承担的经济负担就是税负。衡量税负轻重的指标可采用相对量指标税率,也可采用绝对量税额来衡量。本文从微观视角进行研究,企业的税负水平衡量指标采用应交税费之和与主营业务收入之比进行确定。具体地,“税金及附加率”的计算用“营业税金及附加”除以上市公司利润表中的营业收入。由于减税降费政策的实施会给企业带来不同程度的优惠,这些举措会促进企业收入的变化增长,进而在企业承担的税负与企业的收入之间形成比较明显的负相关关系。此外,由于减税可以使产品价格水平降低,在一定程度上提升消费者消费能力;降低企业营运所需要的资金,缓解企业短期内债务偿还的压力;提高企业研发费用扣除的份额,也有助于企业改善自身的财务经营状况。因此,本文提出如下的两条假设:

H1:税负与收入增长率之间呈显著的负相关关系。

H2:减税降费政策能够改善财务经营状况。

四、减税降费对收入增长的影响分析

(一)样本选择依据和变量的界定

本文数据来源于万德数据库,根据研究要求对黑龙江省制造业上市公司进行筛选,总计有35家上市公司符合要求,财务数据起止年限从2015年延续至2020年。这些公司注册地址分别为哈尔滨、大庆、齐齐哈尔、鸡西、牡丹江、佳木斯、伊春和七台河市。本文选取的变量指标主要包括以下几项:用BTAA表示税金及附加率、用RGR表示收入增长率、用SOE表示销售净利率、用AR表示无形资产率、用ROE表示净资产收益率、用ST表示存货周转率、用CR表示现金比率。

(二)基本模型的具体设计

以检验假设1为目的,这里构建双向固定效应基本模型如公式(1)所示:

其中,i代表第i个城市,t代表第t个年份;BATT代表第i个城市第t年的上市制造企业的平均税金及附加率,RGR代表第i个城市第t年上市制造企业平均的收入增长率,SOE代表第i个城市第t年上市制造企业的平均销售净利率,AR代表第i个城市第t年上市制造企业的平均无形资产率,倒数第二项CONL代表模型中的控制变量,包括企业净资产收益率、现金比率和存货周转率的不同城市之间的对比效应和不同年份之间的对比效应;最后一项ε代表第t年第i个城市发生的随机性质的干扰项;系数β代表模型中的回归系数,假设1的显著相关系数是β,当β大于零时,反映出税负的变化对收入增长率产生正向影响,当β小于零时,反映出税负的变化对收入增长率产生负面影响。

(三)主要变量的描述性统计

根据表1的数据结果显示,黑龙江省制造业上市公司平均BTAA值为2.205515%,最大值为13.052%,最小值为0.112%。这意味着黑龙江省城市之间制造业上市公司企业税负存在着差异,其中一部分城市地区留存着较大的降低税费空间。黑龙江省制造业上市公司营业收入增长率平均值为91.88926%,最大值为4052.17%,最小值为-24.6666%,反映出黑龙江省各城市之间制造业上市公司营业收入增长速度存在较大差异,其中有一部分城市地区仍留存着较大的降低税费空间。对于创新能力发展方面,黑龙江制造业上市公司平均无形资产率为5.066885%,最大值为19.6765%,最小值为1.217373%。无形资产率的比值高低反映出该城市的制造业上市公司重视创新能力的发展程度,投入研发创新的支出较高。

表1 主要变量的描述性统计

(四)实证结果及其解释

表2数据结果显示,在满足Houseman检验后对模型(1)双向固定效应基本模型的回归结果。可以看出,税金及附加率对企业营业收入增长率有负向影响,P值小于0.0000,验证了H。净销售利率回归系数β值为0.00124,无形资产率回归系数β值为-0.02719,二者均在1%水平上显著。β小于零,说明无形资产率与企业税负之间呈反向变动关系。企业在承担较小的税负情况下,应该加强企业新产品、新技术的研发与创新,通过高质量的技术成果增加产出数量,提高销售收入金额,缓解企业的资金压力。

表2 企业税负对营业收入增长率的影响效应

五、减税降费对企业财务状况的影响效应分析

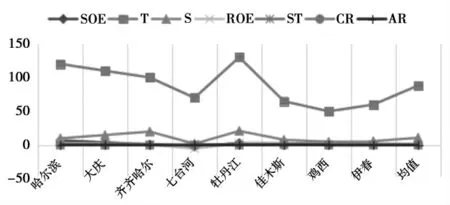

个体效应和时间效应在上述实证结果中得到了证明,下面再基于聚类分析模型研究减税降费政策对企业财务状况的影响效应。由图1可以看出,七台河、鸡西、伊春市的指标与黑龙江省整体水平较为接近,而牡丹江市的差异相对较大,说明牡丹江市的减税降费仍有空间。

图1 2020年黑龙江省各市指标实际值与均值的差异

(一)引入指标的差值

为了衡量黑龙江省不同城市制造业上市公司与全省制造业上市公司税负之间的差异,这里将BTAA指标、RGR指标、ROE指标、ST指标、CR指标、AR指标细分为每座城市的指标平均值和平均值两个变量,进而计算出指标差值。

第i个城市制造业上市公司平均税负与黑龙江省制造业上市公司平均税负的差值如下:

如表3所示,总体来看,各城市制造业上市公司企业税负呈下降变化趋势。七台河市、牡丹江市制造业上市公司税负较高。其中,七台河市宝泰隆上市公司由于受东北地区煤矿去产能和环保政策影响较大,税负偏高。牡丹江市S佳通上市公司作为汽车产业重要配套产业的轮胎产业,在新冠肺炎疫情影响经济下行导致汽车行业在国内快速增长阶段结束的宏观环境下,受产能结构过剩、环保政策影响税负偏高;同时轮胎出口还面临美国、欧盟、巴西、埃及、俄罗斯等国家和地区的反倾销、反补贴以及美国的新税法法案的掣肘。哈尔滨市制造业上市公司税负偏高于平均水平,减税降费仍有空间。同时,大庆、鸡西市制造业上市公司的企业税负水平低于黑龙江省整体水平。从营业收入的增长率来看,平均值呈上升变化趋势。

表3 黑龙江各市2015—2020年的△BTAAi

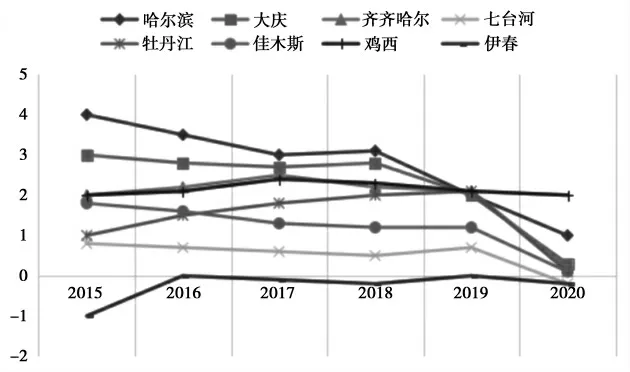

图2显示了黑龙江省各市制造业上市公司的ROE变化,总体来看净资产收益率ROE指标呈上升变化趋势。从无形资产率指标来看,整体下降,说明黑龙江省制造业上市公司近六年的技术成果产出并不理想。各城市制造业上市公司财务状况逐步好转,部分城市指标有所下滑,七台河、佳木斯市制造企业财务状况还需进一步提升。

图2 2015—2020年黑龙江省各市的ROE变化图

图3 2015-2020年黑龙江省各市的AR变化图

(二)聚类分析比较

本文采用基于余弦距离的聚类方法,从净资产收益率角度分析不同城市上市公司的平均盈利能力。余弦距离的表达式如下:

其中,ROE代表i市所辖制造业上市公司净资产收益率的平均值,ROE代表全省所有制造业上市公司平均净资产收益率。根据各城市上市公司平均盈利能力可将其分为A、B、C三种类别,如表4所示,哈尔滨、大庆市上市公司的平均盈利能力处于较强水平,齐齐哈尔、牡丹江、佳木斯市上市公司平均盈利能力处于中等水平,鸡西、伊春、七台河市上市公司平均盈利能力处于较低水平。各座城市制造业上市公司的ROE数值在2020年以前都拟合在平均值左右。大庆、齐齐哈尔市ROE出现较大幅度提升,显示出它们把握住了现阶段减税降费政策带来的利好时机,使自身的盈利能力水平大幅度提升。

表4 K-means聚类分析结果

六、结论与对策

本文根据黑龙江省制造业上市公司财务经营数据分析了企业税负对营业收入增长率的影响作用。通过建立模型进行回归分析表明,企业税负对营业收入增长率、销售净利率有显著负向影响作用。在聚类分析数据的基础上,统计结果是将黑龙江省制造业上市公司所在城市划分为三类不同城市,其制造业企业盈利水平存在一定的差异。政府的减税降费政策为制造企业提供了税收优惠,减轻了企业的资金负担,企业财务状况得到一定程度的改善,其中大庆、齐齐哈尔市的ROE改善明显。为深入贯彻落实税制改革和各项税收优惠政策,黑龙江省市级政府要充分考虑区域经济特点,加强税收政策的针对性和有效性,使税收政策更好地服务于地方经济发展,减轻企业负担。

猜你喜欢

债券(2021年1期)2021-02-04

债券(2020年4期)2020-08-04

债券(2018年11期)2018-02-21

中国经济周刊(2017年4期)2017-03-21

债券(2016年10期)2016-11-28

初中生学习·高(2016年5期)2016-08-03

黑龙江教育·中学(2015年7期)2015-08-29

活力(2011年10期)2011-09-06

投资者报(2011年25期)2011-07-07

活力(2009年7期)2009-11-17