构建个人所得税筹划模型研究

——以Excel为工具

2022-11-16 01:09张和源

经济师 2022年11期

●陈 洁 张和源

随着我国经济的发展,职工生活水平得到改善,职工个人收入得到提高,应缴纳的个人所得税也相应增加,如何在合理合法的前提下,对职工收入进行纳税筹划,对激发职工的工作热情,提高其可支配收入有着重大意义。

《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)明确纳税人取得全年一次性奖金,有两种计税方式可以选择,一种是可以并入当年综合所得计税,另一种是可以单独计税。全年一次性奖金并入综合所得计税是采取年度汇算清缴的方法,把全年一次性奖金并入年度收入额,减掉扣除额,确定适用税率和速算扣除数来计算应纳税额。全年一次性奖金单独计税,是把纳税人当年度取得的全年一次性奖金,除以12个月,按其商数,对照确定适用税率和速算扣除数来计算应纳税额,但是,全年一次性奖金单独计税过程中,税率变档之间存在一个特殊的区间,在这个特殊的区间内多发奖金,税后所得不增反降,有学者称为“税率拐点效应”,也因此产生个税筹划空间。部分学者通过复杂的数学推导,来阐述全年一次性奖金和全年综合所得之间能够通过合理分配来达到个人税负最小化,但这些数学模型都比较专业,大多数基层财务人员理解能力有限,并不能很好去理解并应用这些成果。近几年,国家在大力提倡降税减负,2021年12月国务院宣布全年一次性奖金可按月换算税率单独计税的政策延续至2023年底,通过税负筹划使个人税负最小化的方法还有一定的红利期,而且全年一次性奖金和全年综合所得之间的筹划不过是线性规划的问题,本文将利用Excel中的规划求解功能来构建模型,对二者进行合理分配,大大降低纳税人的个人所得税负担。

一、模型的设计原理

假设应纳税总额为S,全年综合所得税额为Q,全年一次性奖金税额为M,全年综合所得收入为X1,扣除额为Y1(三险一金+专项扣除+其他扣除),综合所得适用的税率及速算扣除数分别为Z1和V1,全年一次性奖金收入额为X2,全年一次性奖金适用的税率及速算扣除数分别为Z2和V2。

应纳税总额S=全年综合所得税额Q+全年一次性奖金税额M

全年综合所得税额Q=(全年综合所得收入X1-扣除额Y1)*适用税率Z1-速算扣除数V1

全年一次性奖金税额M=全年一次性奖金收入X2*适用税率Z2-速算扣除数V2

综上,实现个人所得税负担最小化,只需要公式应纳税总额S=全年综合所得税额Q+全年一次性奖金税额M(Q≥0,M≥0)取得最小值即可。

二、模型涉及的功能及函数介绍

(一)Excel规划求解功能

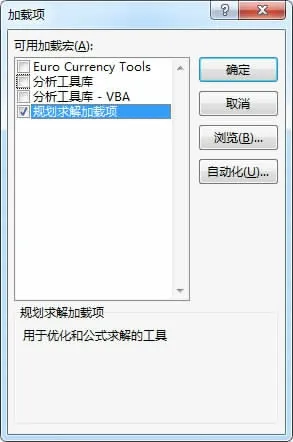

已知可变单元格、约束条件、目标单元格是三要素,可变单元格直接或间接与目标单元格相关联,规划求解的过程中,可变单元格不断调整数值,直至满足约束条件并且使目标单元格的数值达到最佳目标值。由于“规划求解”功能不是Excel的默认安装项目,我们需要安装该功能项,以Excel2016版示例,步骤如下所示:

第一步:在Excel菜单栏中点击“开发工具”的二级子菜单“Excel加载项”。

第二步:在弹出的“加载项”窗口内勾选“规划求解加载项”,点击“确定”。

图1 加载项窗口

第三步:在Excel菜单栏中点击“数据”,便可以看到新增的“规划求解”这个选项了。

(二)模型涉及的函数介绍

1.if函数:是条件判断函数,=if(测试条件,结果1,结果2),即如果满足“测试条件”则显示“结果1”,如果不满足“测试条件”则显示“结果2”。例如,A1>=250(A1单元格的数大于等于250)就是一个测试条件,如果单元格A1中的值等于250,表达式即为结果1,否则为结果2。

2.vlookup函数:本文主要介绍模糊查询用法,其他具体用法可自行查询,=vlookup(查找值,查找区域,返还数据在查找区域的第几列数,1),当第四个参数为1就代表近似匹配,当函数查找不到精确的结果,函数就会返回小于查找值的最大值,需要注意的是:当我们使用近似匹配,查找区域必须升序排序,否则达不到预期的效果。

三、模型的构建

(一)准备基础数据表样

在Excel工作簿当中分别建立三个工作表,分别如下:

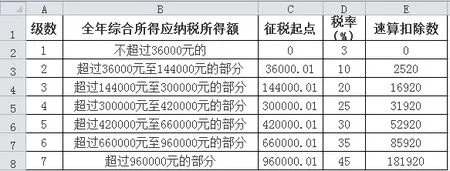

图2 全年综合所得税率表

图3 全年一次性奖金税率表

(二)模型建立

第一步:在图4中对应的单位格中输入以下公式:

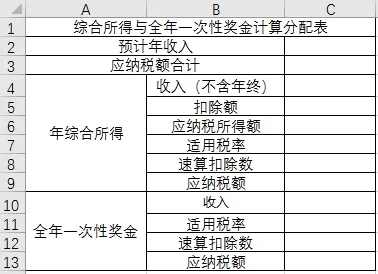

图4 规划求解模型

C3单位格:=C9+C13

C4单位格:=C2-C10

C6单位格:=IF(C4-C5<=0,0,C4-C5)

C7单位格:=IF(C6=0,0,VLOOKUP(C6,全年综合所得税率表!C2:E8,2,1))

C8单位格:=IF(C6=0,0,VLOOKUP(C6,全年综合所得税率表!C2:E8,3,1))

C9单位格:=C6*C7/100-C8

C11单位格:=IF(C10<=0,0,VLOOKUP(C10/12,全年一次性奖金税率表!C2:E8,2,1))

C12单位格:=IF(C10<=0,0,VLOOKUP(C10/12,全年一次性奖金税率表!C2:E8,3,1))

C13单位格:=IF(C10<=0,0,C10*C11/100-C12)

第二步:设置规划求解参数,点击Excel菜单栏“数据”,选择“规划求解”,在弹出的窗口中“规划求解参数”中,设置求解参数、条件,如图5所示。

图5 规划求解参数设置

参数解释:

①为使全年纳税负担最低,C3单位格“应纳税额合计”在已知的条件下要达到最小值;

②C10单元格“全年一次性奖金”需要界定上下限,因此0<=C10单位格<=C2单元格;

③为了防止其他变量为负数,勾选“使无约束变量为非负数(K)”。

至此模型构建完成,可以进行下一步的实证分析。

四、模型的实证分析

假设某职工预计年收入为400000元,扣除额为85000元,有以下五种收入发放方案可以选择,选择的不同将直接导致该职工的个人所得税不同。

方案一:将年综合所得定为400000元,全年一次性奖金定为0元时,那么该职工的个人所得税=(400000-85000)*25%-31920=46830元。

方案二:将年综合所得定为350000元,全年一次性奖金定为50000元时,那么该职工的个人所得税=(350000-85000)*20%-16920+50000*10%-210=40870元。

方案三:将年综合所得定为300000元,全年一次性奖金定为100000元时,那么该职工的个人所得税=(300000-85000)*20%-16920+100000*10%-210=35870元。

方案四:将年综合所得定为200000元,全年一次性奖金定为200000元时,那么该职工的个人所得税=(200000-85000)*10%-2520+200000*20%-1410=47570元。

方案五:使用本模型进行以下操作:

第一步:在规划求解模型C2单元格“预计年收入”输入:400000,C5单位格“扣除额”输入:85000。

第二步:点击“规划求解”按钮,弹出“规划求解参数”窗口,相关参数在我们之前已经设置好了,我们直接点击“求解”按钮。

第三步:等到系统计算完毕,就会弹出“规划求解按钮”窗口,我们再次点击“确定按钮”,此时的C3单元格(应纳税额最优解)已经填入了结果31470,如图6所示。

图6 规划求解结果

通过上述计算分析可知,个人所得税税负方案四〉方案一〉方案二〉方案三〉方案五,所以当职工预计年收入为400000元(包括全年一次性奖金),扣除额为85000元时,用本模型将预计年收入合理分配一下,可得出年综合所得为256000元,全年一次性奖金为144000元时,所得税为31470元,该职工全年纳税负担最小,也就是方案五的规划求解模型是适用于个人所得税筹划的。

如果要进行其他职工的收入分配测算,只需要在C2单元格“预计年收入”中输入新的收入金额,在C5单元格“扣除额”中输入新的扣除金额,然后重复上述步骤,即可算出最优的应纳税额。

五、结束语

综上所述,该模型利用Excel表格的规划求解功能,通过输入预计年收入和扣除额,即可推导出应纳税额最优解,实现个人所得税税负最小化。财务人员可以运用该模型进行所有职工的收入筹划、分析,操作过程简单快捷,节约了大量的计税时间。即使是对个人所得税不了解的普通职工,也能直接使用该模型,划分自己的综合所得和一次性奖金,达到减轻个人所得税的目标。

猜你喜欢

文萃报·周二版(2022年1期)2022-01-22

小学生学习指导(低年级)(2021年4期)2021-07-21

数学大王·趣味逻辑(2020年6期)2020-06-22

数学大王·趣味逻辑(2020年5期)2020-06-19

税收征纳(2020年1期)2020-02-23

税收征纳(2019年11期)2019-02-19

西部皮革(2018年6期)2018-05-07

数学小灵通·3-4年级(2017年10期)2017-11-08

小学生学习指导(中年级)(2017年4期)2017-03-20

小天使·四年级语数英综合(2016年11期)2016-11-29