我国制种企业种子转商销售税负公平研究

2023-01-02 08:34张姗姗方小枝

哈尔滨学院学报 2022年12期

陈 欣,张姗姗,方小枝

(1.安徽工业经济职业技术学院,安徽 合肥 230051;2.合肥学院,安徽 合肥 230601)

新冠疫情全球蔓延,世界粮食安全风险大增。因此,保障国家粮食安全必须“藏粮于技”,开展种源“卡脖子”技术攻关,立志打一场“种业”翻身仗。国际上以孟山都为首的种业寡头占全球市场50%的份额;国内注册资本3 000万元以上的种企仅80多家,种子行业CR10集中度不足20%。[1]为促进种子行业发展,我国陆续出台或修订了《种子法》《关于制种行业增值税有关问题的公告》和《“十三五”期间进口种子种源税收政策管理办法》等税收减免优惠政策。受制于技术和市场等因素,制种企业普遍存在把种子作为商品粮食(即转商)销售的现象,且价格远低于种子价格。因我国对种子转商销售的税收优惠政策较少或模糊不清,制种企业在销售亏损的情况下仍然缴纳不低的税收,显然不符合“量能负担”税收公平原则。所以,加强制种企业种子转商销售税负公平研究有助于我国种子产业链自主可控能力的提升,对我国稳定农业发展、保障国家粮食安全和增加农民收入具有重大意义。

一、我国制种企业种子转商销售概述

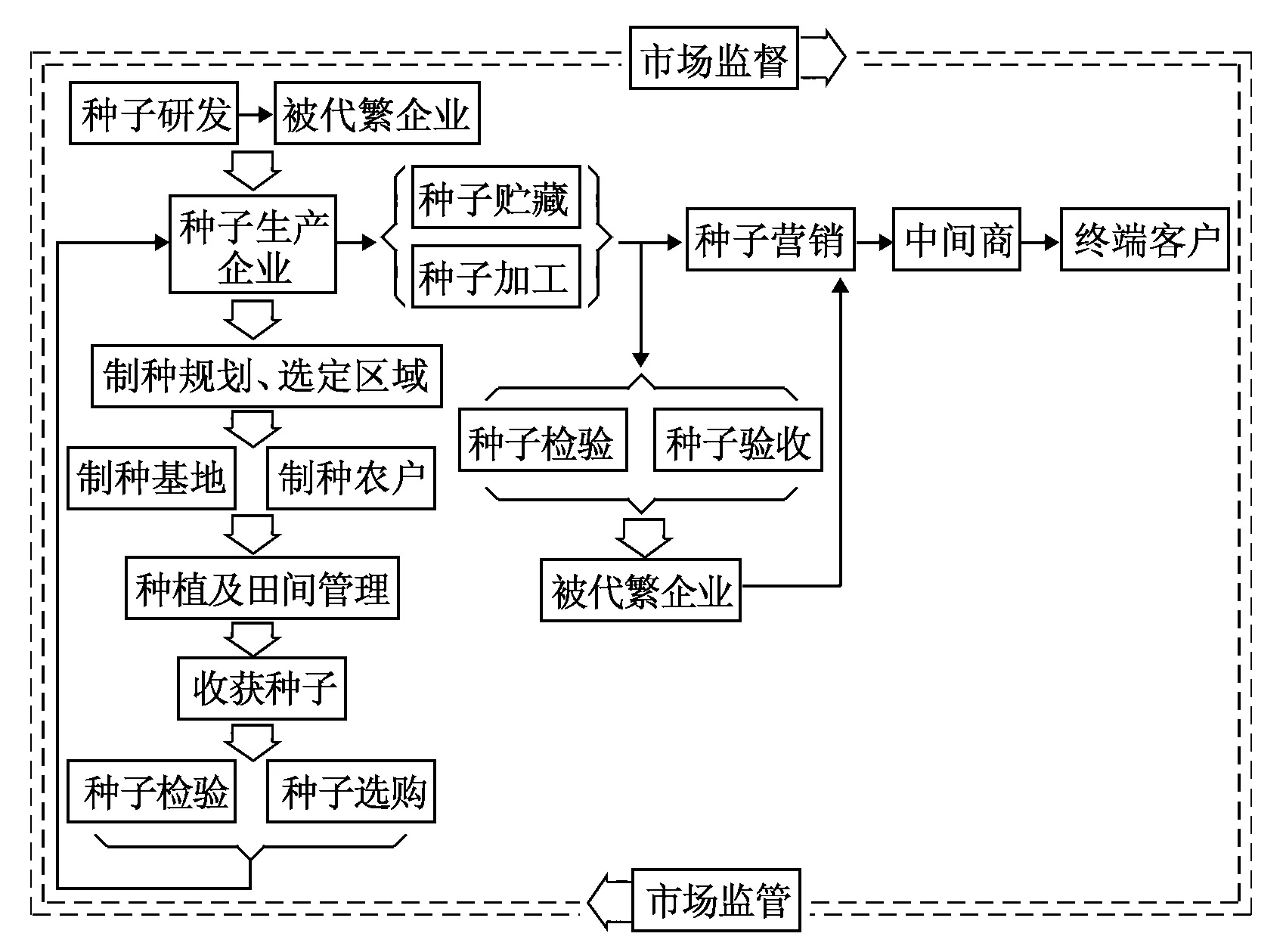

种子是一种离开母体仍然存活的特殊商品,它必须具有一定的生命力和适用性才可进行销售,其生产销售过程如图1所示。

图1 种子生产销售过程

无论“育繁推一体化”模式还是以种子营销企业、种子中间商和农民专业合作社为主的委托代繁育模式,制种企业因种子发芽率低、残次品或临期等把种子作为普通商品粮食予以销售的行为,称为种子转商销售。受制于纯度、发芽力、使用亲本或原种质量和去杂去劣等技术要求,种子生产成本高、产量低、税收优惠政策少(见表1)和转商销售价格低等是制种企业无法回避的亏损不经济行为,其只能通过科技管理等减少种子转商销售,但无法降至零。

表1 制种企业税收优惠政策

二、我国制种企业种子转商销售情况调查

(一)样本来源及现状

本文选取河南、安徽、江苏三省的冬小麦制种企业为调查对象,采用网络问卷调查、年会现场调查等方式进行,共投放538份问卷,回收416份,剔除不合理样本74份,有效样本342份,其中:河南145家、安徽92家、江苏105家;育繁推一体化制种企业8家,委托代繁育制种企业334家。

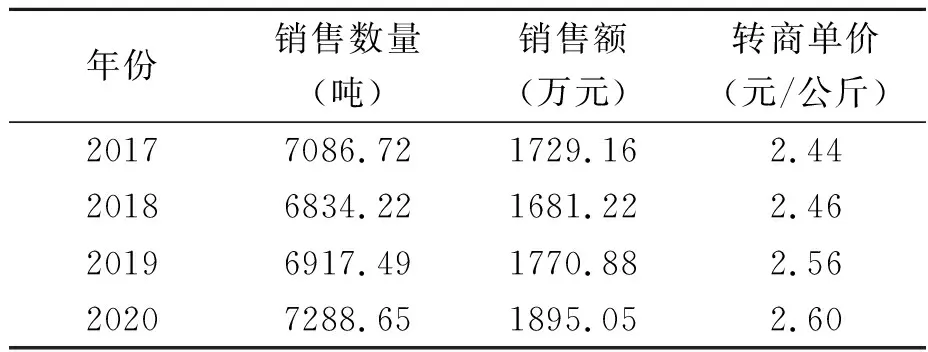

(二)麦种转商销售量降价升,总额稳定

由表2可知,样本制种企业在2017—2020年年均小麦转商销售量约7 000吨。受国家小麦收储和最低收购价等因素影响,小麦种子转商销售价格稳定在1.12~1.3元/斤之间。2020年,小麦种子转商销售量20吨以下制种企业有305家,占89%,占比当年小麦种子销售量最高2.58%,最低1.46%。2020年小麦种子转商销售额20万元以下的有174家,占50.88%,占比全年销售额5.72%。20~50万销售额有116家,占33.92%,平均销售额占比5.24%。两者合计约占85%,说明样本以中小型制种企业为主,小麦种子转商销售额不大。据原因调查统计显示,小麦种子商品率达96%,贮藏技术成熟,育种制种过程管理规范,种子转商数量呈略微下降。但受制于小麦种植面积稳定和小麦审定品种增速过快等因素,小麦种子市场供大于求的格局尚未根本改变。

表2 2017—2020年小麦种子转商销售样本统计

(三)种子转商销售加剧制种企业亏损

342家样本制种企业退货率在4.5%~76.2%之间,呈散点分布,可能受制于各地小麦种子市场竞争和政府政策不同。制种企业一般把滞销种子转入冷藏库存储,第二年销售前再按照检验、干燥、筛选、评估、包衣、换包装等工序把合格的种子二次销售,把不合格或临期种子作为商品粮食销售。制种企业二次销售要增加设备、包衣材料、仓储和包装等费用,假设市场价格稳定,实际是降低了制种企业利润或带来亏损。由于商品粮食价格远低于种子的价格,把种子当做商品粮食销售必定给制种企业带来亏损,若分摊二次加工费用,则亏损更大。

表3 小麦制种企业种子转商销售收益情况

表3列举了皖北三家委托代繁育制种企业的五个种子品种。据财务数据显示,制种企业购入小麦种子的价格在2.80~3.02元/公斤,贮藏一年进行二次加工后售前成本为2.86~3.12元/公斤,粗略计算二次加工成本为0.06~0.1元/公斤。按照2020年小麦种子转商销售均价2.46元/公斤计算转损率,百农207转损率最低14.29%,可能与百农207生命周期长、价格透明有关。淮麦33是新引入皖北销售品种,转损率最高21.85%。综上,制种企业种子转商销售是一种无奈的客观亏损不经济行为。

三、制种企业种子转商销售税负公平测度

(一)税务处理模式差异

农业生产受气候、地理自然等影响较大,各地制定或落实农业税收优惠政策有差异。以增值税为例,税务处理分为以下三种:

第一种,把制种企业做为粮食企业,免收增值税;第二种,允许制种企业种子转商销售的销项税额部分抵扣进项税额。正常销售种子是免税的,对应的进项税要转出,剩余的进项税用于抵扣种子转商销售部分的税金。

(1)

制种企业采用正常销售种子和转商销售额比例法计算进项税转出额,如公式(1)所示,种子转商销售价格越低,正常销售转出的进项税额就越多,对应留给种子转商销售的可抵扣的进项税就越少,制种企业缴纳的增值税就越多。第三种,制种企业采用账外帐和不开票等方法隐藏种子转商销售规避税收,税务部门采用“睁一只闭一只眼”方式默认。样本显示,80%以上制种企业属于第二种“部分抵扣交税”和第三种“隐藏销售不交税”模式。

(二)税收征收力度和遵从度差异

税收法定和依法收税是基本原则。种子转商销售无“法”可依,为税务机关“执法不严”留下了操作空间,也是制种企业税收遵从度较低的原因之一。基于全国税源差异,各地税务机关对种子转商销售税款征收力度不同,即使同一税务机关,制种企业不同时期纳税遵从度也不同。以安徽某县“部分抵扣交税”模式的制种企业甲、乙、丙为例,如表4所示。

通过计算三家制种企业的税额占销售收入比发现,最高为甲企业36.37%,乙企业次之27.06%,丙企业最低22.34%。企业财务访谈发现,甲企业销售型号单一,会计制度健全,隐藏种子转商销售数量最少,遵从度最高,税负最重。丙企业销售型号较多,数量多,隐藏种子转商销售数量最多,遵从度最低,税负最轻。国家若把种子转商销售视同种子销售免税,则减轻制种企业税负,弥补了种子转商销售亏损,解决了税务机关征税力度差异,也提升了制种企业的税收遵从度,更利于企业“做大做强”。

表4 制种企业种子转商销售额明细

(三)制种企业种子转商销售税负公平测度

1.界定种子转商销售税收范围

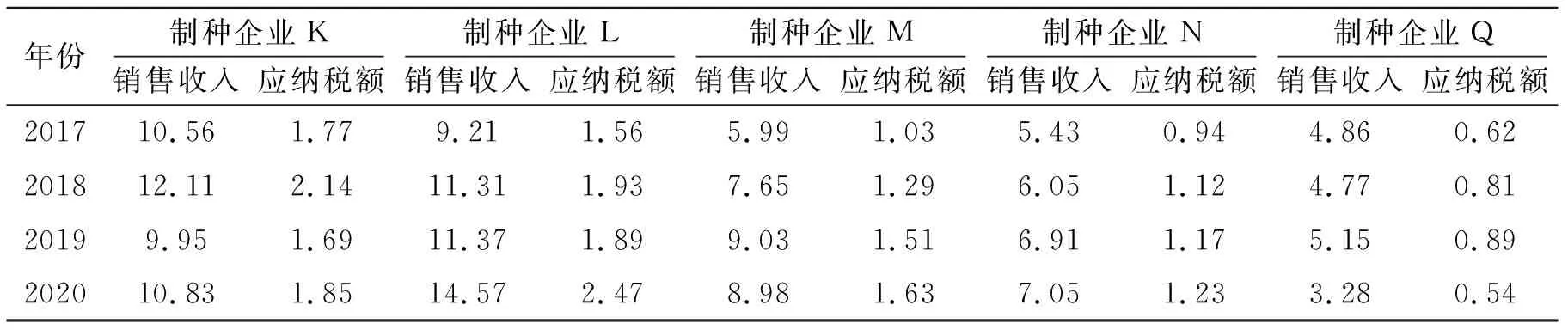

基于种子转商销售税收数据获取难度较大,本文仅选取皖北豫东业务往来的五家委托代繁育企业,种子转商销售应纳税额包括增值税、城市维护建设税、教育附加和按销售收入比例为划分标准分摊的企业所得税(见表5)。

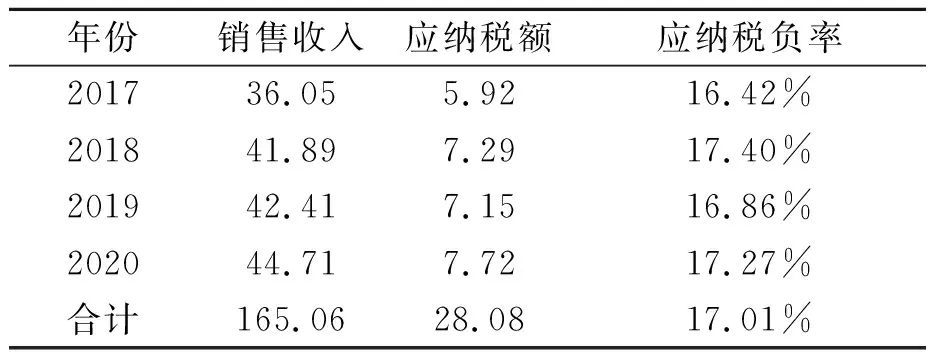

表5 种子转商销售收入及应纳税额 (单位:百万元)

2.设定种子转商销售税负率

(2)

3.计算样本税负率均值

2017年至2020年制种行业的平均税负:

表6 2017—2020年税负率情况 (单位:百万元)

4.计算制种企业种子转商销售税负标准差

2017年至2020年样本制种企业的税负标准差:

÷样本数量

(3)

表7 种子转商销售税负比较(单位:百万元)

5.测算制种企业税负离散系数

税负离散系数=5.95%÷17.01%×100%=34.98%

6.基于离散系数确定样本预警范围

所求出制种企业离散系数不大于0.6时,取值设定为制种企业税负平均数标准差;所求出制种企业离散系数大于0.6时,取值设定为制种企业税负平均数0.6标准差,其中0.6为经验数值。

预警上限=17.01%-0.6×5.95%=13.44%

预警下限=17.01%+0.6×5.95%=20.58%

四、结论与对策建议

(一)结论

综上可知,2017—2020年制种企业平均税负为17.01%,标准差为5.95%,离散系数为34.99%,税负警戒线为13.44%~20.58%。这说明,我国制种企业种子转商销售的平均税负较高,离散程度小,五家制种企业的数据分布较为均匀,说明我国制种行业内部的差异性不大。该差异性不利于增强我国制种企业在国内外市场中的竞争力,制种企业种子转商销售在承受20%转损率的巨额亏损下,继续多承担税收是不符合税收“量能负担”税负公平原则的,也不利于我国种子行业“育繁推一体化”融合发展战略的实施,需要我国税务机关制定多样化的税收优惠组合政策降低制种企业税负。

(二)对策与建议

1.把制种企业种子转商销售视同种子销售给予增值税免税政策,确保税负横向公平

根据国家税务总局2010年第17号公告,制种企业在育种—制种环节的种子转商销售业务均视同销售种子享受免征增值税政策。根据财税〔2001〕113号文件,委托代繁育制种企业在批发—零售环节享受免征增值税政策。根据财税〔2008〕81号文件,委托代繁育制种企业中大规模种植的农民专业合作社在批发—零售环节享受免征增值税政策。种子转商销售视同销售种子可通过国家税务总局发布规范性文件形式确立,亦不影响税法总体的连续性和稳定性,具有技术可行性。种子转商销售业务视同种子销售在流转环节全覆盖免征增值税政策,是“亏损不交税”“量能负担”横向税负公平原则的体现。免征第一大税种增值税,进而免征城市维护建设税、教育附加等间接税,是“藏粮于技”的国家农业投资,有利于“育繁推一体化”国家战略的实施。

2.把制种企业种子转商销售前二次加工纳入农产品初加工范畴,给予企业所得税免税政策,促进税负横向公平

根据财税〔2008〕149号文件,制种企业种子转商销售前的二次加工费用是种子转商销售的亏损扩大化的根源,若把种子二次加工费用纳入农产品初加工范畴,制种企业则能享受企业所得税免税政策。此政策有力减轻了制种企业的负担,有利于制种企业育种制种商业化市场竞争和税负横向公平。

3.完善国家财政补贴奖励政策,促进制种企业育种商业化和“育繁推一体化”战略,确保税负横向、纵向和代际公平

种子是国家农业发展的基石,要发挥种子正外部经济效应,造福国家和社会,服务人民,坚决打击假劣种子,减少种子的负外部性。种子属于有限的非竞争性和有限的非排他性的准公共产品,需要政府和市场共同分担。[2]提高农产品销售价格、大力创办农民专业合作社等收入初次分配更关注市场效率。[3]税收减免、精准扶贫等收入再分配是国家以强制性来促进整体公平正义。财政补贴奖励政策是国家支持制种企业发展的收入再分配政策,具有税收减免和税收返还相同的功能。如果所有制种企业同一时期均等享有国家财政补贴奖励政策则体现税负横向公平;同一家制种企业不同时期均等享受国家财政补贴奖励政策则体现税负纵向公平;加强种子种源资质保护,繁制新品种,实现育种制种产业迭代,是制种企业税负代际公平的体现。通过完善国家财政补贴奖励政策,借助政府和市场“两只手”合力,促进制种企业税负横向、纵向和代际公平,有利于育种制种商业化和“育繁推一体化”战略的实施。

4.提升依法治税、依法收税管理水平,提高制种企业税收遵从度,防范新的税负不公

按照国家渐进式改革思想,制种企业种子转商销售税收政策应从部分省市试点开始至全国全面施行为止。随着国家财税体制改革的推进,各级政府财权和事权划分将更加清晰,“税收法定”回归全国人大系统,依法收税,提高税务机关税收征管执行力尤为重要。不同税务机关对于“部分抵扣交税”模式执行差异税收政策,对“隐藏销售不交税”模式采取“睁一只眼,闭一只眼”税收政策,或故意制造“税收洼地”进行招商引资都会造成种子转商销售业务新的税负不公平问题。借助新一代信息技术、大数据、人工智能等技术,设立电子税务局、零接触纳税申报系统、金税四期税收风险防控等能有效降低税务机关违法违规操作空间,提高了税务机关依法收税和税收征管水平,有助于制种企业税负公平。依法纳税意识的觉醒,信息化、科技化、共享化的纳税人信用体系建设,同样促进制种企业税收遵从度的提高。

五、结语

农为邦本,本固邦宁。本文从实践出发,针对“三农”问题中制种企业存在的种子转商销售业务长期处于销售亏损状态下仍缴纳不低的税收不公平问题,通过市场调查和财务数据分析,开展了制种企业种子转商销售税负公平测度研究,分别从税负横向、纵向和代际公平角度提出:把制种企业种子转商销售视同种子销售免征增值税;把种子转商销售前二次加工纳入农产品初加工范畴免征企业所得税;制种企业均等享受国家财政补贴奖励政策和提升依法治税、依法收税管理水平等对策建议。此方案体现了“量能负担”税负公平原则,行政、市场和法律合力解决制种企业种子转商销售税负公平问题,对于“千方百计使亿万农民多增收、有奔头”具有重大现实意义。[4]

猜你喜欢

凤凰动漫(军事大王)(2022年9期)2022-11-05

数学小灵通(1-2年级)(2022年3期)2022-03-17

今日农业(2020年17期)2020-12-15

今日农业(2020年15期)2020-12-15

爱你·阳光少年(2019年12期)2019-12-27

建材发展导向(2019年5期)2019-09-09

中国经济周刊(2017年4期)2017-03-21

人间(2015年22期)2016-01-04

现代企业(2015年4期)2015-02-28

现代农业科技(2009年16期)2009-06-21