英国再分配缩小收入分配差距的经验与启示

2023-03-04 02:01张瑾陈笑

中国经济报告 2023年6期

张瑾 陈笑

提 要:本文根据卢森堡收入研究数据库的微观数据,以基尼系数测算英国的居民收入差距及其演变。结果表明,1994-2019年期间,英国初次分配收入差距悬殊,但可支配收入差距合理,再分配有效缩小了收入分配差距。英国在再分配过程中主要运用四大政策,公共转移政策的调节力度最大,养老金次之,个人所得税又次之,国民保险缴费的调节作用由负转正。英国再分配缩小收入分配差距既有经验也有教训,为我国走向共同富裕提供了重要启示:坚持统筹发展和福利,避免再分配出现“挤中”现象,重视公共转移的就业激励,完善养老保险制度的调节作用,加快推进个人所得税制度改革。

英国是世界上第一个工业化国家和首个宣布建成“福利国家”的国家,在缩小居民收入差距方面具有深厚的理論积淀和丰富的实践经验。1994-2019年,英国通过国民保险缴费、养老金、个人所得税和公共转移收入四项政策工具,依次对居民收入进行再分配调节,从悬殊的初次分配收入差距调节到较为合理的可支配收入差距。英国再分配的经验和教训对我国缩小收入分配差距、逐步迈向共同富裕具有重要借鉴意义。

一、英国居民收入差距的演变

本文参照中国统计口径,采用卢森堡收入研究数据库(简称LIS)提供的1994-2019年连续微观数据,计算英国家庭人均收支相关指标,以基尼系数测算居民收入差距及其演变。①

(一)初次分配收入差距较大,但整体趋于缩小

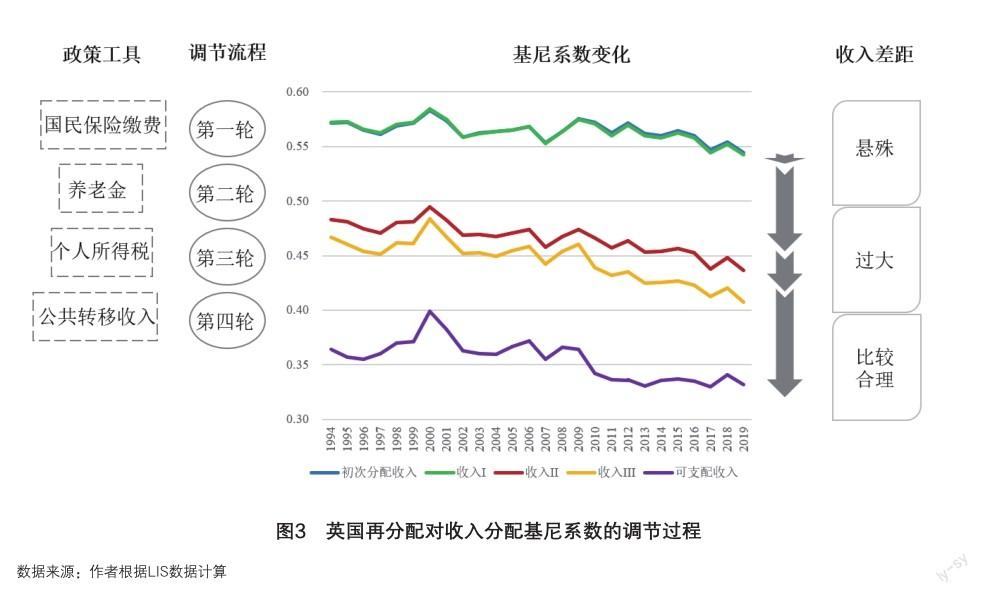

1994-2019年期间,英国初次分配收入基尼系数处于0.545-0.583区间,均值为0.564,收入差距悬殊(图1)。整体走势上,初次分配收入基尼系数从1994年的0.572波动上升,2000年达到最大值,此后在稳定波动中趋于下降,2019年达到最小值。对比2019年和2000年,初次分配收入基尼系数下降了0.038,降幅为6.58%。

(二)可支配收入①差距比较合理,且在2000-2013年间稳步缩小

可支配收入基尼系数处于0.330-0.399区间,均值为0.355,收入差距比较合理(图1)。可支配收入基尼系数整体走势与初次分配基尼系数基本一致,可见再分配没有转变初次分配结果的基本趋势。可支配收入的基尼系数在2000年后趋于稳步下降,且2000-2013年期间下降幅度比初次分配基尼系数更为明显,从0.399年降低到0.331,降幅达到17.04%。2010年以后,可支配收入基尼系数在0.335上下平稳波动。

二、英国再分配的政策工具和调节作用

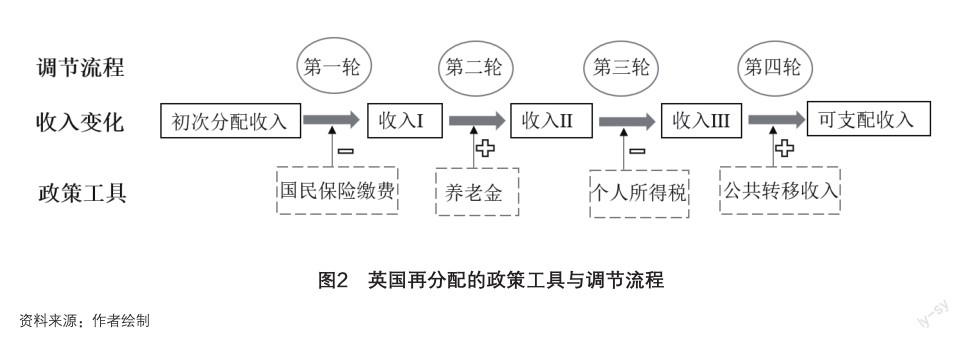

英国再分配主要使用了国民保险缴费、个人所得税、养老金和公共转移收入四大政策工具。在这四大政策工具作用下,居民收支经历变化如下:初次分配收入先减去国民保险缴费支出得到收入I,后加上养老金收入得到收入II,又减去个人所得税支出得到收入III,再加上公共转移收入,最终得到可支配收入。本文根据英国再分配调节过程,构建调节居民收入差距的政策流程分析框架(图2)。

以下按照调节流程,逐一分析四大政策工具的主要特点、变革过程及其调节作用。

(一)国民保险缴费为再分配提供重要资金来源

英国年满16岁的雇员(含自营业者)需要依据工资收入(或自营获利)上交国民保险缴费,直至达到退休年龄。2019财年,国民保险缴费总额达到1428.71亿英镑,占税收总额的22.56%, 是财政收入的第二大来源(HMRC,2022b)。

国民保险缴费是国家养老金的主要资金来源。国民保险缴费在扣除资助国民医疗服务体系的资金后,其余注入专款现收现付的国民保险基金,用于支付国家养老金和基于缴费的就业与援助津贴、基于缴费的求职津贴、丧亲抚恤金和生育津贴等。2019-2020财年,国民保险缴费为国民保险基金注入了1128.96亿英镑,占当年国民保险缴费总额的79.02%。国民保险基金在当年的支出为1071.43亿英镑,其中1011.59亿英镑(约94.41%)用于国家养老金(HMRC,2021)。

国民保险缴费的累进特性逐步增强。2003财年,提高了雇员主要费率、雇主费率和自营业者主要费率,三者分别从10%提高到11%,从 11.8%提高到12.8%,从7%提高到8%。此外,对雇员和自营业者都增设了额外费率一级,费率均为1%。2011财年,再次提高了雇员、雇主和自营业者的各级费率,增幅均为1个百分点,累进特性进一步增强。

国民保险缴费调节力度极小但由负转正。总体上,国民保险缴费略微缩小了收入差距,平均降幅为0.08%。分阶段看,1994-2006年(除2003年外),国民保险缴费发挥逆向调节作用,微微扩大了收入差距。国民保险缴费的调节作用在2007年开始转为正向,2011年后调节幅度扩大到0.37%上下,微微缩小了收入差距。

(二)养老金有效降低收入分配差距

英国养老金分为公共养老金和私人养老金两类。公共养老金主要由国家养老金组成,私人部门养老金包括职业养老金和个人养老金。1994-2019年,英国家庭人均养老金收入的47.96%来自公共养老金,46.44%来自职业养老金,5.60%来自私人养老金。

国家养老金是福利金中的最大单项开支。英国是世界上最早进入老龄化社会的国家之一,国家养老金是福利金中的最大单项开支。1994财年到2019财年,国家养老金的支出总额从287.80亿英镑增长到987.97亿英镑,增长了2.43倍。2019财年,英国64.28%的福利金用于退休人员,支出额达到1237亿英镑,其中国家养老金支出额占79.87%(DWP,2022a)。

国家养老金向低收入群体倾斜。在1999年的《福利改革和养老金法案》中,提出向低收入群体倾斜的国家第二养老金,计发方式采用了与工资报酬关联的累退制,提高了低收入群体的养老金水平。此外,在1999年建立最低收入保障,加大对老年贫困人口的收入扶持力度。2003年,以养老金补助替代最低收入保障,扩大对老年人口的救助范围。国家养老金向低收入群体倾斜使老年贫困问题得到有效缓解。1994财年到2009财年,退休人员的绝对贫困率从52.82%快速下降到14.39%,相对贫困率从28.11%下降到15.25%(DWP,2022b)。

公私合力逐步提高养老金保障水平。英国政府在2011年通过设置“三重锁定”(即在收入增长水平、物價上涨水平和2.5%三者中选择最高者)标准保障国家养老金水平。养老金涉及英国民众的切身利益,是历届政府关注的重要议题。尽管国家养老金开支巨大,但无论哪个政党执政都不敢轻易削减。虽然“三重锁定”标准给财政和纳税人带来较重负担,政府也曾考虑进行调整,但是由于受到选民强烈反对,这一做法仍持续至今。

在发挥政府作用的同时,英国注重动员和利用私人部门的力量。在2007年和2008年通过两部《养老金法案》,引入养老金个人账户制度,以期通过建立低成本、管理简便的养老储蓄计划,增加中低收入人群的养老储蓄。该制度的显著特点是雇员自动注册、雇主匹配公开、政府税收优惠和集中受托管理,督促就业者为退休进行养老储蓄,增加职业养老金强制性,以提高养老保障水平。

养老金的调节力度较大且不断增强。收入II的基尼系数均值为0.466,比收入I的0.564大大降低,降幅为17.37%。进入21世纪以来,养老金的正向调节作用从2000年15.37%的最低点不断提升,2010年后调节幅度保持在18.89%上下平稳波动,2019年达到19.59%的最高点,大大缩小了收入差距。

(三)个人所得税对收入分配差距的调节作用逐渐加大

英国居民纳税人的境内外收入和外国居民纳税人的在英收入需要上交个人所得税。纳入征税范围的收入包括工资薪金、自营获利、租金收入、储蓄利息收入、分红收入、大部分养老金收入和部分公共转移收入等。2019财年,个人所得税总额为1932.43亿英镑,占税收总额的30.51%(HMRC,2022b),是对国库贡献最大的单项税种。

减免个人所得税的举措部分失败,且代价高昂。布莱尔工党政府的税改重点在于减轻低收入群体税负,其主要措施有如下两点。

一是大幅降低起始税率。1999财年,起始税率从20%下调为10%,其应纳税所得额从1-4300英镑调为1-1500英镑。以较低的起始税率起征个人所得税,目的在于减少低收入群体的部分税负,增加其工作积极性和工作收益。然而实践表明,10%的起始税率非但没有达到预期目的,还增加了税收体系的复杂性(HCL,2013)。减税未能有效帮助最低收入群体的原因在于,他们根本没有足够的收入缴纳个人所得税,英国成年群体中约40%的人没有进入个人所得税缴纳体系(IFS,2016)。因此,起始税率在2008财年后逐渐被废除,基本税率从而成为个人所得税体系中最低起征一级,税率保持在20%。

二是2003年起对低收入家庭实施税收抵免,包括工作税收抵免和儿童税收抵免。工作税收抵免针对低收入工作者发放,申请者必须全职工作且每周达到一定工作时长。儿童税收抵免在儿童津贴的基础上额外发放,直接给予家庭中的主要照料者。与现金福利不同,税收抵免通过财税手段转移资金以满足人们的具体需求,既可以减少一个人的税收负担,也可以在其税收责任耗尽时增加收入。税收抵免不仅减轻了低收入群体的税负,而且鼓励人们通过工作摆脱贫困,减少对社会福利的依赖。然而,政府也为此付出巨额代价。2003财年到2019财年,税收抵免累计额达到3932.02亿英镑,2019财年的税收抵免额占英国福利开支总额的7.54%(DWP,2022a)。

卡梅伦保守党联合政府的税改重点从减税转向提高个人宽免额,以期让人们留存更多的所得。2011财年到2015财年,个人宽免额从6475英镑大幅提高到1万英镑。然而,对于年收入超过10万英镑的个人,超额收入每增加2英镑,个人宽免额就减少1英镑,直至为0。提高个人宽免额使得270万人免于缴纳个人所得税,中等收入和中等偏上收入的部分群体获益,但国库每年需要支付约107亿英镑的高昂代价(HCL, 2018)。

个人所得税的调高功能逐渐增强。英国通过降低高税率起征额和增设额外税率,扩大了对高收入的调节范围和力度。一方面,降低高税率起征额,从2010财年的37401英镑大幅下降到2015财年的31786英镑,这使得高税率和额外税率的纳税人数增加了161.6万人,扩大了对高收入群体的调节范围,增加了对高收入群体的征税总额。另一方面,增设额外税率一级,加大对高收入的调节力度,税率在2010财年设为50%。然而实证分析表明,50%的额外税率非但没有增加税收(由于不少高收入者为了规避进入额外税率门槛而故意降低收入),反而耗费国库资金(考虑到对其他税的非直接影响),还降低了英国在吸引投资方面的竞争力(因为其法定税率在G20国家中最高)(HMRC,2012)。因此,额外税率在2013财年后被下调到45%。经过改革,高收入群体的税负占比在2003财年后逐步上升,2010年后更加显著。2019财年,最高收入25%组的税负占比达到76.0%,最高收入10%组的税负占比达到60.5%,最高收入1%组的税负占比达到29.1%。2010-2019年,各组的税负占比分别增加了4.7个百分点、7.0个百分点和4.1个百分点(HMRC,2022a)。

个人所得税调节作用较小,2010年后有所加大。总体来看,收入III的基尼系数均值比收入II的减少了0.021,降幅为4.50%。分阶段看,个人所得税的调节作用在2009年之前较小,平均降幅为3.51%。2010年后,个人所得税的调节作用得到明显加强,平均降幅扩大到6.17%,比2000-2009年间的平均降幅扩大了2.65个百分点。

(四)公共转移收入是调节收入分配差距的主要政策工具

英国的公共转移收入涉及多种福利补贴。根据LIS数据库的归类,包括住房补贴、残疾补贴、家庭补贴、救济金、失业补贴和疾病与工伤补贴等六大类。1994-2019年,英国人均家庭补贴收入为486.25美元、住房补贴收入均值为414.62美元、残疾补贴收入为420.26美元、救济金收入为277.31美元、失业补贴收入为71.44美元、疾病与工伤补贴收入为8.58美元。

公共转移收入注重对低收入群体的工作激励。布莱尔工党政府强调国家和个人双方的权利和义务,主张建立“社会投资国家”,为有工作能力的人提供积极福利,为缺乏工作能力的群体和退休者提供合理保障(吉登斯,2000)。以增加就业为核心,推行工作福利,实施就业新政、工作税收抵免和国家最低工资标准等措施,推动从消极福利(被动领取救济)向积极福利(主动工作增收)的转变。在人力资本投资方面,将儿童作为社会投资的首要群体,同时强调终身教育,加强教育和培训以提升人口的就业能力。就业新政实施十年间,超过180万人在新政帮助下获得工作,30万单亲家庭找到工作进而使60万儿童摆脱贫困(DWP, 2008)。1997-2007年,英国的失业率从7.1%下降到5.2%(OECD,2022),工作年龄人口绝对贫困率①从24%下降到15%(DWP,2022b)。

卡梅伦保守党联合政府提出“大社会”的理念,主张把以前政府包办的公共服务交给社会,鼓励所有公民积极承担更多社会责任。其推行的通用福利金(Universal Credit)改革被认为是自《贝弗里奇报告》以来英国福利制度的最大改革,把基于家计调查的六项福利(包括工作税收抵免、儿童税收抵免、基于收入的求职者津贴、与收入相关的就业与援助津贴、收入支持和住房补贴)统一整合,利用数字化平台实现月度支付。改革后的通用福利金针对所有失业者和低收入工作者,并根据申领者收入的动态变化进行调整,减少就业和失业状态转换时的收入波动,并确保工作是有收益的。然而,由于近来英国政府更迭频繁,其社会政策也面临调整。

公共转移收入对弱势群体实行兜底保障。对于儿童和残疾人等没有劳动能力的弱势群体,英国通过公共转移收入给予充分的兜底保障。在布莱尔工党政府执政期间,消除儿童贫困成为施政最重要的任务之一。儿童补贴是对儿童投资的重要手段,以儿童补贴为主的家庭补贴大幅增加。1997-2004年,针对儿童的各类财政支持(包括税收抵免和儿童补贴等)共计增加了104亿英镑,实际增幅高达72%(HM Treasury,2004)。保守党联合政府上台后虽然大幅削减福利开支,对公共转移收入各类补贴的发放要求更加严格,但是对弱势群体仍然实行兜底保障,对其公共转移收入的开支依然处于高位。2019财年,儿童补贴、单亲补贴和监护人津贴达到110.81亿英镑,约占福利开支总额的4.94%。针对残疾人的就业与援助津贴达到138.51亿英镑,个人独立金达到125.00亿英镑,两项支出的总和约为福利开支总额的11.74%(DWP,2022b)。

巨大的公共转移收入开支导致福利困境。公共转移收入的各项补贴开支巨大,对财政造成巨大压力,政府面临福利困境。公共转移收入开支与民众(尤其是低收入群体)的补贴收入息息相关,增加公共转移收入的支出可以直接改善民众生活,增强对选民的吸引力。例如,住房政策长期以来是选民们投票的衡量尺度。2019财年,住房补贴开支达到183.79亿英镑,占福利开支总额的8.19%。虽然疾病与工伤补贴的直接开支不大,但是与其相关的国民医疗服务体系开支庞大,2018年达到1529亿英镑(HCL,2019)。然而,由于对公共转移收入的支出连年增长,财政面临巨大的压力。在经济增长缓慢甚至停滞的情况下,政府如果不削减公共转移收入的开支,财政或将难以为继。2008年全球金融危机重创英国经济,政府债台高筑,财政赤字严重。

为应对财政危机,卡梅伦保守党联合政府的福利制度改革以大幅削减福利开支为核心,对各项福利金开支设置了上限,对个人福利收入也设置了最高限额。推行通用福利金和设置福利最高限额等系列改革措施,在一定程度上改善了政府的财政状况,赤字率从2010年的9.3%下降到2018年的1.5%(ONS,2019),但是也损害了不少群体的利益,直接影响执政党的选情。

公共转移收入对缩小收入差距的调节作用最大,但出现波动变化。可支配收入的基尼系数均值比收入III的减少了0.09,降幅为20.37%,在四大政策工具中的调节作用最大。分阶段看,公共转移收入的调节幅度经历了起伏波动。公共转移收入调节力度从1995年的22.57%次高点逐步下降到2000年的最低点17.57%。此后,其调节作用开始上升,2012年达到最高点22.76%。2013年以来,其调节力度又持续下降,到2019年为18.51%。

三、英国再分配调节的总体效应

在英国再分配过程中,四大政策依次逐轮减小收入差距,形成了良好的总体效应,实现了收入差距的显著缩小。然而,再分配在提低和调高的同时却出现了“挤中”现象。

(一)再分配政策依次调节收入分配差距

国民保险缴费、养老金、个人所得税和公共转移收入四大政策工具在再分配过程中依次开展四轮调节,逐步缩小收入差距(图3)。国民保险缴费开展第一轮调节,调节力度为-0.08%,对降低基尼系数的贡献率为0.21%。养老金开展第二轮调节,调节力度为-17.33%,对降低基尼系数的贡献率为46.58%。个人所得税开展第三轮调节,调节力度为-4.5%,对降低基尼系数的贡献率为10.00%。公共转移收入开展第四轮调节,调节力度为-20.35%,对降低基尼系数的贡献率为43.20%。

(二)再分配政策显著缩小收入分配差距

经过再分配,英国居民的收入差距显著缩小,在2000-2013年期间尤为明显。对比英国家庭人均初次分配收入和可支配收入的基尼系数,总体来看,尽管两者变化趋势基本相似,但是后者均值比前者的均值下降了0.210,降幅高达37.17%,可见再分配的调节作用显著(图4)。分阶段看,2000年以前,再分配調节力度趋于下降,直至2000年的最低点。2000-2013年,再分配调节力度稳步加大,从最低点31.56%逐渐增加到最高点41.20%。2014年以后,再分配调节力度有所下降,2019年达到39.05%。

(三)再分配政策產生提低调高挤中效应

再分配调节使得不同社会群体(本文按初次分配收入对社会群体进行五等份分组:初次分配收入最高的20%群体划为高收入组,次高的20%群体划为中等偏上收入组,其他群体依此类推)的收入占比发生明显变化,呈现提低挤中调高的效果(图5)。低收入组初次分配收入占全社会初次分配收入总和的比重均值为0.06%,但其可支配收入的占比均值提高到19.78%,上升了19.72个百分点。高收入组初次分配收入占全社会初次分配收入总和的比重均值超过61.90%,其可支配收入的占比均值下降到39.93%,下降了21.97个百分点。再分配对低收入组的提低作用自2001年以来持续加大,对高收入组的调高作用在2008年后明显增强。

再分配对于中等偏下收入组、中等收入组和中等偏上收入组的收入占比的调节作用较为平稳。与提低和调高的趋势一致,再分配使得中等偏下收入组的收入占比提高了9.11个百分点,中等偏上收入组的收入占比下降了5.96个百分点。然而,对于中等收入组来说,再分配对其收入占比造成了挤压,使其下降了0.89个百分点。

四、结论与启示

20世纪90年代以来,英国初次分配收入差距悬殊,但可支配收入差距比较合理,且在2000-2013年间稳步缩小。分析表明,公共转移收入的调节力度最大,注重对低收入群体的工作激励,对弱势群体进行兜底保障;养老金的调节力度次之,向低收入老年群体倾斜,公私合力持续提高保障水平;个人所得税的调节力度又次之,调高效果较为突出;国民保险缴费是再分配的重要资金来源,调节作用由负转正。英国再分配政策工具的改革及其实施总体上降低了收入分配差距,但也有失败之处,其经验教训可以为我国缩小收入分配差距、逐步迈向共同富裕提供借鉴。

坚持统筹发展和福利。英国福利国家制度的发展历程表明,当经济发展形势良好、政府福利开支增加时,贫富差距缩小;当经济发展出现问题,政府无力维持福利和保障就业时,贫富差距扩大。在资本主义政治经济制度下,这一恶性循环和根本矛盾难以克服。我国是中国共产党领导的社会主义国家,可以在发展中把握收入分配差距,统筹经济发展、财政能力和福利政策,在不同的发展阶段采取恰当的政策。在新时代促进共同富裕的过程中,在完善收入分配制度和政策调节力度的同时,坚持把推动高质量发展作为首要任务,为全面建成社会主义现代化强国打下坚实的物质技术基础。

避免再分配出现“挤中”现象。英国在再分配政策改革和实施过程中,政府更多关注失业者、低收入群体和弱势群体,而大多数中等收入群体在再分配过程中的获得感总体较低,甚至利益受损。中等收入群体如果受到过度挤压,将为国家的经济增长、政治稳定和社会发展埋下巨大隐患。与英国不同,我国正处于从中等偏上收入国家向高收入国家爬坡以及经济由高速增长向高质量发展转型的关键时期。党的二十大报告指出,到2035年,我国居民人均可支配收入要再上新台阶,中等收入群体比重要明显提高。形成橄榄型收入分配结构需要在不断发展中扩大中等收入群体,也要在制定和实施缩小收入分配差距的政策时注意培育中等收入群体,避免出现“挤中”现象。

重视发挥公共转移收入激励就业的作用。英国从最早宣布建立福利制度,之后福利制度陷入困境,随之进行激进市场化改革,到20世纪90年代以来,不管是工党还是保守党执政,历次改革都在追求公平的同时,重视对工作的激励。2004年以来,不管如何改革,英国公共转移收入政策中家庭补贴的调节力度最大。我国经济正处在向高质量发展转型的过程中,应促进有能力者充分就业、鼓励积极创业,通过做大蛋糕实现共同富裕。重视建立并完善家庭补贴政策,特别是对儿童和生育的补贴投入,对没有或失去劳动能力的群体兜底保障。还应弘扬中华优秀传统文化所倡导的自强不息和家庭互助价值理念,不断完善社会保障制度。

完善养老保险制度的调节作用。在英国养老保险制度中,普惠的公共养老金支出不断增加,面临平衡收支的挑战。政府重视听取专家意见不断完善政策工具,同时支持私人部门力量参与福利事业。我国应加快实现基本养老保险法定人员全覆盖,推进基本养老保险全国统筹,稳定基本养老金替代率;提高城乡居民养老保险的保障水平,着力缩小并弥合不同养老保险制度待遇差距;大力发展第二支柱,鼓励和规范第三支柱发展,在维持政府合理财政负担的同时,满足不同收入群体差异化的养老需求。建议更加充分地听取学界、商界和政界等各方面专家意见和民众呼声,进一步提高再分配政策决策的科学化和民主化水平。

加快推进个人所得税制度改革。英国两次改革个人所得税制度的失败教训说明个人所得税税制的设计须避免出现“事与愿违”的情况,即低收入人群的税收负担没有减轻,高收入人群规避纳税责任。我国国情不同,应加强政府相关部门之间的沟通协作和数据共享,完善并简化税收体系,在厘清纳税主体结构和科学测算的基础上,优化宽免额、税级、税率和税收抵免的制度设计,进一步减轻中等以下收入群体的税负,加强对高收入群体的税收调节和监管,同时避免设置过高的最高边际税率,以利于促进创业和吸引投资。

参考文献

[1] [英]安东尼·吉登斯,2000:《第三条道路——社会民主主义的复兴》,北京大学出版社。

[2] Department for Work and Pensions (DWP), 2008: Transforming Britains Labour Market Ten Years of the New Deal.

[3] DWP,2022a:Spring Statement 2022 Benefit Expenditure and Caseload Tables, https:// www.gov.uk/government/publications/benefitexpenditure-and-caseload-tables-2022.

[4] DWP, 2022b: Households Below Average Income (HBAI) Statistics, https://www.gov.uk/ government/collections/households-below-averageincome-hbai--2#latest-release.

[5] House of Commons Library (HCL), 2013:Income Tax :The 10p Starting Rate, Standard Note: SN4685.

[6] HCL,2018: Income Tax: Increase in the Personal Allowance since 2010,Briefing Paper (No. 6569).

[7] HCL,2019: NHS Funding and Expenditure, Briefing Paper (No. 0724).

[8] HM Revenue and Customs (HMRC), 2012:The Exchequer Effect of the 50 per cent Additional Rate of Income Tax.

[9] HMRC,2021:National Insurance Fund Account. https://webarchive.nationalarchives.gov. uk/ukgwa/20210131060921/, https://www.gov.uk/ government/publications/national-insurance-fundaccounts.

[10] HMRC,2022a:Table 2.4 Shares of total Income Tax liability, https://www.gov.uk/ government/statistics/shares-of-total-incomebefore-and-after-tax-and-income-tax-forpercentile-groups.

[11] HMRC,2022b:Tax Receipts and National Insurance Contributions for the UK, https:// www.gov.uk/government/statistics/hmrc-tax-andnics-receipts-for-the-uk.

[12] HM Treasury,2004: Child Poverty Review.

[13] IFS,2016:A Survey of the UK Tax System, Briefing Note BN09.

[14] LIS Database,2022: Generic Codebook.

[15] OECD,2022:OECD Statistics. https:// stats.oecd.org/.

[16] ONS,2019:UK Government Debt and Deficit: March 2019, https://www.ons.gov. uk/economy/governmentpublicsectorandtaxes/ publicspending/bulletins/ukgovernmentdebtanddefic itforeurostatmaast/march2019#how-much-is-thegeneral-government-deficit.

(張瑾,中国国际发展知识中心副主任、研究员;陈笑,中国国际发展知识中心副研究员)

① LIS数据库是全球最大的微观数据库之一,收集了50多个国家50年的家庭微观数据。LIS数据库提供1969-2020年的英国家庭微观年度数据,其中1994-2019年为连续数据,每年数据的样本量为2万-3万户家庭。

① 可支配收入=劳动收入+财产性收入-国民保险缴费+养老金收入-个人所得税+公共转移收入。劳动收入(税前)包括工资收入和经营性收入(包括农业和非农业经营收入);财产性收入(税前)包括资产利息和分红、租金收入和其他投资收入,不包括自有房屋折算租金、资产升值、彩票中奖、保险赔偿和其他一次性收入。国民保险缴费包括劳动者缴纳的社会保障税、医疗保险和失业保险等。养老金包括缴费型基本养老金、非缴费型公共养老金(老年人救助金)、企业年金和个人储蓄养老金。个人所得税指以当期收入为税基向政府缴纳的税。公共转移收入包括家庭补贴、住房补贴、失业补贴、疾病与工伤补贴、残疾补贴和救济金等现金收入。可支配收入不包括私人转移收入,私人转移收入在英国家庭人均总收入中占比极小(均值为0.91%),且不属于再分配的范畴。人均可支配收入的计算公式为家庭可支配收入/家庭人口数。

① 工作年龄人口的绝对贫困率按照低于英国家庭收入(不计住房成本、以2010年实际不变水平衡量)中位数60%的比率计算。

猜你喜欢

疯狂英语·新悦读(2021年10期)2021-11-23

上海建材(2021年2期)2021-02-12

今日农业(2020年16期)2020-12-14

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

统计与决策(2017年2期)2017-03-20

管理现代化(2016年6期)2016-01-23

四川师范大学学报(自然科学版)(2015年2期)2015-02-28

福利中国(2015年1期)2015-01-03

太空探索(2014年4期)2014-07-19