医改背景下地市级公立医院业财融合的实施路径*

2023-07-10 06:59孙洁

现代医院管理 2023年3期

孙洁

(宜宾市第二人民医院财务科,四川省宜宾市 644000)

随着医药卫生体制改革的持续深化,对公立医院自身内部管理提出更高的要求,公立医院内部管理的提升迫在眉睫,只有实现内部管理的规范化、精细化、科学化、信息化,才能带来公立医院的长久高质量发展。而作为公立医院中坚力量的地市级医院,更需要适应改革要求,及时找准方向,摒弃历史固化思维,积极探索提升自身内部管理的方法。其中,通过流程再造与信息整合,实现业务与财务信息互通共享的业财融合方式,是实现财务工作前移的有效方式,是实现公立医院财务管理能力提升的重要途径,更是有效提升地市级公立医院内部管理水平,实现管理一体化的重要手段。

1 地市级公立医院发展现状

1.1 公立医院发展由规模扩张转向内涵建设

从党的十九大提出“健全现代医院管理制度”;到国务院办公厅颁布《关于建立现代医院管理制度的指导意见》(国办发〔2017〕67 号),对推动“医院管理规范化、精细化和科学化”,建立“管理科学、运行高效”的现代医院管理制度提出明确要求;到国家卫建委在《关于坚持以人民健康为中心推动医疗服务高质量发展的意见》(国卫医发〔2018〕29号)中,提出了公立医院必须通过提升公立医院内部管理水平推动医疗服务高质量发展;再到习近平总书记于2021年2月20日主持召开的中央全面深化改革委员会第十八次会议指出“推动公立医院高质量发展,以健全现代医院管理制度为目标,强化体系创新、技术创新、模式创新、管理创新”等,都进一步表明,公立医院的发展方向由规模扩张转向质量效益,由粗放管理转向精细管理。

1.2 竞争压力日益凸显,自身发展出现瓶颈

地市级医院上有省部级医院,下有区、县级医院,形成“夹心层”[1],在夹缝中的生存压力越来越大。省部级医院有丰富的资源,区、县级医院有政策的倾斜,而地市级医院,既没有丰富的医疗资源,也没有政策的帮助。在分级诊疗的模式下,地市级医院生存的空间越来越有限,同时地市级医院普遍存在自身定位不够准确、发展规划不太清晰、战略目标不够明确等问题,在原有规模发展、粗放式管理的固有思维模式下,生存处境非常尴尬。

1.3 内部管理水平较弱

地市级公立医院在长期粗放式的管理模式下,各部门从自身利益和职能出发来实施管理和资源配置,而不是从医院的整体战略目标出发,从而使部门间形成孤岛[2],各自为政,缺乏向心力,组织机构协同性差,医院整体工作效率不高,难以实现既定目标。

1.4 信息资源配置及利用效率不高

一方面,地市级公立医院普遍存在对信息化建设不重视的问题,导致医院信息化建设得不到资金保障,医院信息化水平整体不高;另一方面,因缺乏对信息系统配置的统一规划,各部门根据自身职能需要提出信息化系统购置需求,同时,信息部门也未能有效发挥系统资源统筹、整合效能,从而导致地市级公立医院普遍存在多版本、多厂家、多个不同的信息系统,系统运用程序繁杂,无法实现有效的衔接,最终使信息资源统筹和整合利用效率不高[3]。

1.5 财务职能未能有效发挥

从医院层面来看,地市级公立医院普遍存在对财务管理工作重视程度不够的现象,领导层的固有思维仍然是财务部门就是管钱的,就是核算部门,对于医院的发展起不到什么作用。所以,人、财、物资源不会向财务部门倾斜,管理职能、权限也不会过多的赋予财务部门;从部门层面来看,地市级公立医院财务人员普遍专业水平不高,同时在长期的不受重视的环境中,导致思维固化、缺乏进取心、缺乏责任心,更缺乏沟通协调能力及业务管理能力,最终缺乏向管理会计转型的基础条件。

2 地市级公立医院业财融合实施路径

2.1 明确医院在一定时期内的战略目标

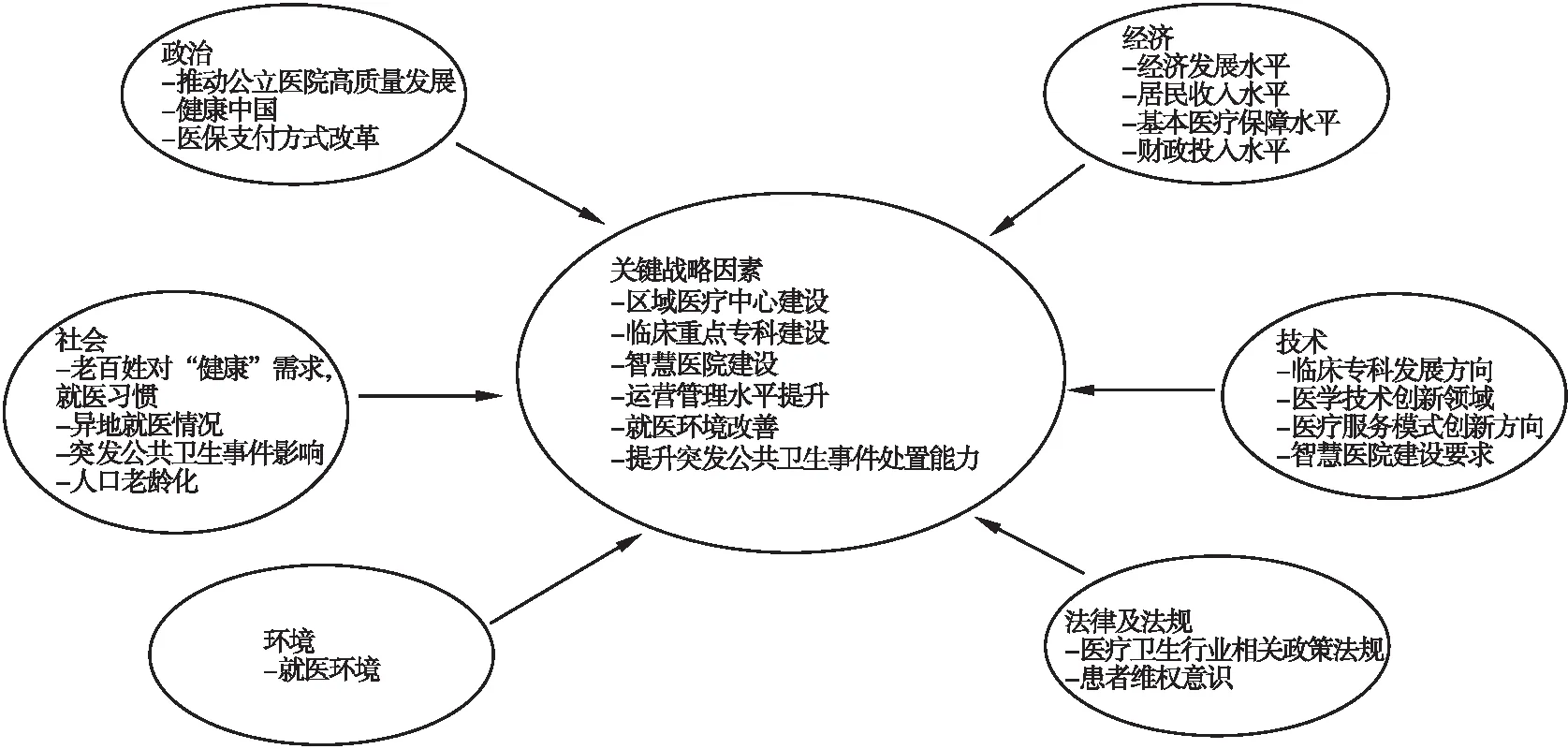

医院的发展战略是医院在一定时期内运营活动的方向与指引,体现了医院的愿景和使命,而战略目标是发展战略的具体化,明确的战略目标是各领域管理的前提条件,也是业财融合的前提条件。采用PESTEL分析法[4]进行宏观环境分析(见图1),结合行业竞争程度分析、竞争对手分析等,形成外在环境分析;同时立足自身,进行医院资源、能力核心竞争力的内在环境分析。内外环境分析相结合,确定医院一定时期的发展战略,并形成具体目标导向。

图1 宏观环境PESTEL分析结果

2.2 以有效实施业财融合为基础梳理组织架构

在实施业财融合的前期,应先行梳理、完善组织架构,融入业财融合管理思路,为业财融合在医院管理中落地打下良好基础。一方面,针对地市级医院的组织架构特点,建议增设运营管理部门,与财务部门紧密配合,促进业财融合的有效应用。财务部门专业性较强,岗位要求须为财会专业人员,而业财要融合,要求财务人员既要有业务功底,又能懂财务知识。为更好地实现融合,可以设立运营管理部门[5],该部门的人员不需要完全具备财务专业性,但需要有相应的业务专业性,同时派驻各临床科室专科经营助理,处理各临床科室业财融合事务,传递业财融合信息,让临床医生专心为病人服务。而作为纽带的运营部门,与财务部门紧密结合,形成“财务部门—运营部门—职能管理部门—临床科室”清晰的基于业财融合的组织架构模式,并明确职能职责。另一方面,还应规范、统一组织架构,保证各信息系统科室设置的规范性、统一性。

2.3 规范业务流程,实现业务流程各节点的协同性

高效的业务流程是实施业财融合的基础,基于医院整体战略,梳理、规范业务流程,财务部门参与业务流程设计,根据医院整体战略方向细化绩效考核目标、财务增值目标、成本管控目标等,将目标嵌入业务流程中,为业务活动指明运营方向,保证业务流程各节点协同作业,促进业务与财务管理的深度融合。同时,基于价值链管理理念,着眼于医院整体战略,落脚于具体业务流程中的各个环节,将各项价值增值活动中各节点以“链”的形式串联起来,保证各价值链节点的协同性及业务前后一体化,实现价值增值活动中的绩效考核目标、财务增值目标、成本管控目标等,最终实现医院整体价值增值,从而构建包括医院作业上下游在内的、与医院整体战略相适应的运营布局。

2.4 打通信息系统屏障,实现数据融合

在地市级公立医院信息短板的基础上,以接口的方式实现不同系统之间对接比较容易。当然对接只是建好了道路,并不等于实现数据融通,要实现数据融通还需要在不同系统之间建立统一的编码,建立财务数据和业务数据链接共性,最终通过财务核算系统、全面预算管理系统、成本核算系统与医院信息系统、库房系统、资产管理系统、工资绩效系统等业务系统的整合,实现业务到财务数据的及时、完整、真实性。当然,最好的方式是建立业务财务一体化管理信息系统平台,通过平台,实现数据的共享与统一,但这对于信息资源不太充足的地市级公立医院来说需要较大的资金投入和较长的实现过程。

2.5 立足财务人员,以财务各项工作为切入点

关于业财融合切入点的问题,很多专家都有自己的看法,有的认为“价值链为业财融合切入点”[6],有的认为“全面预算管理是为大多数学者公认的一个切入口”[7]等。业财融合来源于管理会计的融合性原则,所以做这件事的核心人员应为财务人员,那么业财融合也就应该是财务人员在实际财务工作中,根据管理会计融合性原则,同时结合运用管理会计工具方法,将财务工作延伸至业务前沿,从事后走向事前,使最终反映的财务数据与实际业务高度融合,同时能有效提供决策依据的过程。所以,业财融合的切入点应从财务各项工作入手,包含预算管理、成本管理、绩效管理、内控管理、资金管理、资产管理等,发挥财务人员的主动性,通过财务人员走向业务前沿学习业务,同时带动业务人员了解财务,寻找财务指标与业务指标的转换方式,基于明确的目标、完善的组织架构、规范的工作流程、互联互通的信息系统,建立组织协同性,实现有效的信息反馈和有效的控制,从而促进医院整体战略目标的实现。所以业财融合的切入点不是单一的,也不是有先后顺序的,对于竞争压力日益凸显、内部管理水平急需提升的地市级公立医院来说,从财务人员及财务工作入手,以财务各项工作为切入点同时推进业财融合理念,显得尤为重要。当然,这也就使得财务人才队伍建设显得尤为迫切。

2.6 有效运用管理会计工具方法,实现财务管理价值

地市级公立医院的财务人员应发挥主观能动性,向管理会计转型过渡,运用管理会计理论知识,在财务各项工作中有效运用管理会计工具方法,提升财务管理能力。当然,前提是领导层的支持和给予财务部门充分的管理权限。全面预算管理、价值链管理、作业成本管理、本量利分析、平衡计分卡等管理会计工具是公立医院预算管理、战略管理、成本管理、营运管理、绩效管理等管理范畴有效的应用方法,同时这些工具本身也体现了业财融合理念,用好这些工具,也是地市级公立医院有效开展业财融合的重要途径。地市级公立医院可重点强化预算、成本、绩效、内控四大管理领域,以全面预算管理为核心,通过事前明确目标、事中立足业财融合,加强执行分析、事后完善考核机制的整体过程[8],实现有限资源的优化配置;通过成本管理,运用成本管理工具,开展业务科室、病种、DRG成本核算,实现成本的有效管控;通过绩效杠杆,调动员工积极性,实现业务量的有效增长;通过内控管理,以流程实现制衡,为有效防控风险提供合理保证。同时,四大管理领域又是相辅相成的,预算管理是进行成本管控的有效途径,预算控制也是内部控制的重要内容,而预算、成本、内控需纳入到绩效管理,才能发挥管理效能,实现相应的管理价值。四大管理领域结合管理工具,落实业财融合理念,在资源合理配置、风险有效防控的基础上实现开源节流,促进医院高质量发展。同时在四大管理领域实现PDCA循环管理,促进医院高质量发展的可持续性(见图2)。

图2 四大管理领域的PDCA循环管理

3 地市级公立医院实施业财融合的意义

3.1 促进医院整体战略目标的优化与实现

将医院的整体战略目标转化为具体的财务指标和非财务指标,建立财务指标与非财务指标之间协同联系,通过业财融合管理模式,实现业财一体化,以财务管理深入到业务前端,进行控制和渗透,实现财务指标与非财务指标的有效转换,指导业务部门优化指标,提高业务效率,从而促进医院整体战略目标实现。同时,财务部门也能及时掌握业务部门反馈信息,更能切合业务实际提出战略目标优化建议,提升医院战略执行力。

3.2 创新管理模式能有效提升内部管理水平

业财融合实现业务与财务的一体化发展,促进财务部门、职能管理部门和业务部门的有机配合,形成医院运营管理的有效衔接,达到“内部沟通高效、组织结构扁平、信息传递及时统一、风险管控及时合理”[9]的目的,从而摒弃历史传统,创新管理模式,形成内部管理的精细化发展。

3.3 多部门协作,有利于资源优化配置

通过融合,打破部门间的“信息孤岛”现象,使信息能准确、及时、统一的在财务部门、职能管理部门、业务部门间双向传递,有利于医院全面掌握整体运营情况,从而更好的进行有限资源的优化配置。

3.4 促进财务人员转型,体现财务管理价值

业财融合本身来源于管理会计范畴的理念。财政部发布的《管理会计基本指引》(财会〔2016〕10号)中明确提出“单位应用管理会计,应遵循融合性原则,管理会计应嵌入单位相关领域、层次、环节,以业务流程为基础,利用管理会计工具方法,将财务和业务等有机融合”[10]。因此,业财融合的应用将有效的促进财务各项工作的前移及财务专业水平的提升。以财务融合业务,运用管理会计工具,谋求医院价值链中各个环节的协同性,促进医院核心竞争力的形成和整体战略目标的实现,从而体现财务管理价值。

在持续深化公立医院改革和贯彻落实供给侧结构性改革形势背景下,公立医院都走上了精细化管理的道路。财务管理是我们内部管理中最重要的一环,重视财务管理,推进管理会计应用,关注临床一线的经济属性,促使财务与业务实现一体化融合,是公立医院内部管理水平提升的有效手段。通过财务与业务的系统融通、数据融通、管理融通、人员融通,深入各项财务管理工作中,运用各种管理会计工具方法,实现财务真实反映业务,通过有效分析指导业务;业务优化财务,通过业务水平提高体现良好的财务状况。最终,实现医院整体战略目标。

猜你喜欢

今日财富(2022年11期)2022-05-05

中国石化(2021年8期)2021-11-05

现代企业(2021年2期)2021-07-20

中国卫生(2016年11期)2016-11-12

中国卫生(2016年5期)2016-11-12

商业会计(2016年12期)2016-10-08

会计之友(2016年16期)2016-08-12

商场现代化(2016年18期)2016-07-19

中国卫生(2014年10期)2014-11-12

中国卫生(2014年2期)2014-11-12