基于Bayesian-Ridge模型的煤炭企业净资产收益率影响因素

2023-09-02 07:07谭旭红王朕卿

黑龙江科技大学学报 2023年4期

谭旭红, 王朕卿

(1.黑龙江科技大学, 哈尔滨 150022; 2.黑龙江科技大学 管理学院, 哈尔滨 150022)

0 引 言

煤炭行业的发展一直受到社会各界的关注,其中煤炭企业的净资产收益率等指标备受社会各界重视[1]。为促进我国煤炭行业的高质量发展,需要对煤炭行业进行多维度分析以及开展大量的实证研究,从而提升煤炭企业的创新力,这里需要重点关注国有资本在煤炭企业中的地位,同时,需要不断降低经营负债比率,提升净资产收益率[2]。

自20 世纪以来,国内外学者对煤炭企业中影响净资产收益率的因素做过大量研究。Peng等[3]主要通过考察煤炭市场实际需求,从而推导与煤炭企业的资产收益率之间的关系。Prasad等[4]则认为在欧美国家中,要提升煤炭企业的资产收益率,需要对当地的环境法规及该国的政策做深入调查。国内学者主要从我国煤炭企业发展现状和影响煤炭企业收益率的各因素之间的关系权重等方向进行实证研究。陈梦等[5]采用VAR和状态空间模型对中国煤炭价格影响因素进行实证分析,表明中国煤炭的价格受产能、市场等因素影响,并且煤炭的价格直接关乎着该企业的经济效益。王晓磊[6]运用DEA 模型分析煤炭企业的投资效率,具有良好的效果,并总结出煤炭企业的投资效率受企业的营业收入、负债率等因素影响较大。袁显平等[7]认为,煤炭企业最关注的净资产收益率问题受很多因素影响,其中国有资本占比是一个重要因素。章激扬等[8]通过对新能源车企的实证分析,得出企业的经营负债率、营业利润率对企业的收益率有很大影响。

随着机器学习理论与技术的不断发展,不少学者将机器学习与检验融入到煤炭企业的研究中。谭云等[9]通过建立机器学习模型,计算自变量的权重,从而分析自变量对因变量的影响,取得显著效果。张倩倩等[10]通过建立多种机器学习模型,分析煤炭行业产能过剩影响因子,其中包含OLS模型,并且预测的结果与实际的结果相差不大,取得良好的效果。陈翔等[11]基于物联网流量数据,采用了贝叶斯岭回归模型预测,该模型可以优化输出权重的估计方式,同时也减小了算法受到异常值的影响,有效地提升了算法的鲁棒性。王蓉华等[12]认为在影响因素权重分析过后,需要计算主要影响因素的置信区间,从而判断变量的显著性,这样更加符合实际应用。法子薇等[13]在对煤炭行业风险预控管理体系干预效应实证研究中表明,需要对数据之间的共线性识别,从而来减少计算资源的消耗。马源莉等[14]在研究多维度回归过程中,认为计算变量的置信区间非常重要,可以对该变量的显著性得以判断,从而加以利用。

综上所述,学者们从多角度分析影响因素并评估其对企业净资产收益率的重要性,实证论证时,相比较机器学习方法,通常选择效果更好的OLS模型。而笔者选择运用机器学习中的Bayesian-Ridge模型进行探索研究,并与OLS模型进行对比实验,以煤炭企业的净资产收益率作为因变量,以国有股持股比例、经营负债比率、营业利润率、长期负债比率、资产总计等指标作为自变量。通过对模型的训练应用,从而更准确地评估各自变量因素对净资产收益率的影响。

1 预测模型的构建

1.1 OLS模型

OLS模型是拟合一个带有回归系数的β=(β1,β2,…,βp),使得数据的实际观测值和线性近似预测的预测值之间的残差平方和最小的一个线性模型。OLS模型优化目标函数为

(1)

式中,y、X——变量指标。

式(1)与Ridge模型和Bayesian模型类似,只是目标函数有些许变化。OLS模型(图1)和Ridge模型可以直接手解出来,但是加入Bayesian之后,Bayesian-Ridge的目标函数是无法有一个明确的公式表述。

图1 OLS模型回归Fig.1 OLS model regression

OLS模型中最为重要的一个假设是残差需要服从零均值,同方差的分布假设,否则,OLS模型并不能保证较好的拟合效果。

1.2 Bayesian-Ridge模型

为解决OLS模型中存在的一些问题,Ridge模型对系数的大小施加惩罚。岭系数最小化一个带惩罚项的残差平方和,公式为

(2)

式中,θ——控制收缩量的复杂性参数。

由式(2)可知,θ值越大,收缩量越大,这样系数对共线性的鲁棒性就更强。

Ridge回归使用具有L2范数的正则化,而Bayesian回归是一种以概率术语定义的回归模型,需要确切的先验概率分布来进行回归。先验概率的选择可以具有正则化效果,例如对系数使用拉普拉斯先验等效于L1正则化。但是先验概率的选择并不完全等同于正则化,因为Ridge回归是一种回归模型,而Bayesian方法是定义和估计可应用于不同模型的统计模型的通用方法。

Ridge回归模型表达式为

(3)

在加入Bayesian设定之后,可以利用Bayesian理论来估计后验分布,分布表达式为

P(θ|X)=p(X|θ)p(θ)。

(4)

Ridge回归意味着假设参数为正态似然和正态先验。去掉归一化常数后,正态分布的对数密度函数为

(5)

式中:μ、σ——正态分布的参数;

a——常数。

然后最大化正常对数似然,使用正常先验相当于最小化平方损失,公式为

(6)

相比于OLS模型,Bayesian-Ridge模型的优势在于可以将模型的不确定性进行量化,且随数据点增加似然会降低先验的影响,模型会变得更少犯错。

1.3 边缘似然函数检验

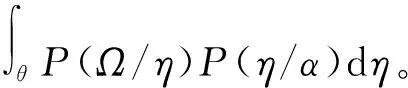

给出一组独立同分布的数据点Ω=(x1,…,xn),xi~p(xi|η),其中,η是一个通过分布描述的随机变量,即η~P(η|α),那么,概率为

(7)

若联合参数η=(ψ,λ),ψ为目标参数,λ为其他参数,如果λ服从概率分布,那么通常可以通过边缘化λ来考虑ψ的似然函数,表达式为

(8)

2 影响因素分析

2.1 构建主要变量

在分析上市公司经营情况时,选取的指标常包括净资产收益率、经营负债比率、营业利润率、长期负债比率、主营收入增长率、资产负债率等[15]。分析国有企业资产收益率时需充分考虑企业股权结构,其中国有股持股比例是重要影响因素[16]。在针对能源型企业的收益率影响分析的同时,还需对该行业的营业利润率、资产总计、总资产周转率、所有者权益合计等因素进行综合考虑分析[17]。

文中选取国泰安数据库2002-2022年我国上市煤炭企业数据作为初始研究样本,剔除ST、*ST企业与部分极端数据企业后,最终获得20 432个样本值。将净资产收益率Y作为被解释变量,反映了企业自有资本获得净收益的能力,其数值越高说明企业投资带来的收益越高,价值也越高。在现有研究中,该指标通常作为衡量企业绩效、判断企业经营成果的重要指标;已有研究证明对净资产收益率的影响是多方面的、多角度的。文中将国有股持股比例X0、经营负债比率X1、营业利润率X2、长期负债比率X3、主营收入增长率X4、资产负债率X5、资产总计X6、总资产周转率X7、所有者权益X8作为核心解释变量,目的在于多方面反映企业的股权结构和经营活动的能力,涵盖更多方面,得出较为准确的影响因子。由描述性统计分析可知,所选取的样本较不稳定。为不影响回归参数的估计,对所选取的净资产收益率数据进行了异常值剔除。样本数据结构如表1所示。

表1 主要变量描述性统计

2.1.1 变量标准化及热力图

为避免某些变量数值过大或存在极端分布影响系数估计的准确性,对所有变量进行标准化,并绘制热力图,如图2~4所示。

相比之下,标准化后的数据呈现出较为规律的分布。可以看出对于某些变量,例如图2a、图4a和图4b,Y值在某个X值下的分布会更为广泛;其中一些变量,例如图3c,Y值在任何X值下都展现出大致相同的分布,并且呈现正态分布,因此,用于建模的数据质量较好,符合建模要求。

图3 Y与X3、X4、X5关系热力图Fig.3 Thermal map of relationship between Y and X3, X4 and X5

图4 Y与X6、X7、X8关系热力图Fig.4 Thermal map of relationship between Y and X6, X7 and X8

2.1.2 变量之间共线性验证

共线性检验就是根据各自变量与因变量之间是否存在共线性关系来进行检验。在分析某一变量与其自变量之间的关系时,自变量过多会导致因变量系数不显著,甚至出现自相关性。当自变量与因变量之间不存在共线性,即每个自变量都可以由一个因变量来解释,就必须要对这些变量进行剔除。

为减少共线性变量带来的运算资源的浪费,接下来通过变量之间的相关性分析来筛选变量,根据斯皮曼尔相关系数等级理论可得知,当两变量之间的相关系数绝对值大于0.8时,可以认为两变量相关性非常强烈,取其中一个变量即可。如表2所示,在需要建模的变量中,Y和X2之间的关联性呈现正相关且关联系数为0.39,是关联系数最高的,但关联度为弱相关。因此,数据之间不存在共线性,较为合理,可以直接用于建模。

表2 变量相关性

2.2 基于模型的误差与权重分析

2.2.1 模型训练

文中主要使用sklearn库来构建Bayesian-Ridge模型,在20 432条样本中把训练集和测试集的比例划分为8∶2,从而对Bayesian-Ridge模型进行训练,得到模型的均方误差eMSE和决定系数R2。同时,文中为更进一步的比较,也对OLS模型进行训练并得出eMSE和R2指数,对两个模型进行对比,如图5所示。从图5中可以发现,Bayesian-Ridge模型的R2指数高于OLS模型。同时,两个模型的eMSE值进行比较,OLS模型的eMSE值为0.020 95,Bayesian-Ridge模型的eMSE值为0.020 944,最终得出采用OLS和Bayesian-Ridge模型对该数据进行建模是合理的,且Bayesian-Ridge模型优于OLS模型。

图5 模型评价对比Fig.5 Comparison of model evaluation

2.2.2 权重分析

在已有模型基础上对影响收益率因素的权重做进一步分析,OLS模型和Bayesian-Ridge模型的变量权重对比,如图6所示。OLS模型和Bayesian-Ridge模型对于变量权重的估计差别不大,但是Bayesian-Ridge由于对变量进行一定的正则化要求,总体呈现将变量权重归零化。因此变量权重分析方面更倾向于采用Bayesian-Ridge模型。

图6 变量权重对比Fig.6 Comparison of variable weights

由图6可知,经营负债比率X1、国有持股比例X0和营业利润率X2是最能影响企业净资产收益率Y值估计的变量,权重系数分别为0.045,0.035和0.019。

同时,有三个变量呈现出和企业净资产收益率的显著的反相关关系,分别是长期负债比率X3、资产负债率X5和所有者权益合计X8,其不会导致企业的收益率增长,反而会降低企业的收益率。

2.3 置信区间计算

通过上文分析得知对经营负债比率X1、国有持股比例X0和营业利润率X2对企业净资产收益率影响最大。通过计算三个变量的置信区间,从而判断对企业净资产收益率是否显著。三个变量的权重系数分别为0.045、0.035和0.019。同时,通过Bayesian-Ridge模型计算出对应的标准误差分别为0.001 570 14、0.001 389 8、0.001 162 6。使用95%的置信水平,计算出三个变量的置信区间,如图7所示。从图7中发现,三个变量的置信区间都大于0,说明对净资产收益率的影响均显著,证明经营负债比率、国有持股比例和营业利润率变量对净资产收益率的影响是真实的且具有统计意义。

图7 变量置信区间对比Fig.7 Comparison of variable confidence intervals

2.4 经营负债比率回归校验

为更加直观得到经营负债比率与净资产收益率之间的趋势,文中使用Bayesian-Ridge模型只针对经营负债率和净资产收益率两个变量进行拟合,从而进一步的分析,拟合结果如表3所示。从表3中发现,经营负债比率X1对净资产收益率的影响是显著的,同时还可以得出经营负债比率的变化对净资产收益率的变化有影响。经营负债比率上升,净资产收益率预计下降。也说明经营负债比率的增加预计会导致净资产收益率的下降。

表3 经营负债比率拟合

2.5 模型检验

任何机器学习模型,校验都是一个重要的步骤。Bayesian-Ridge模型也同样如此。通过校验模型,可以更好的评估其性能和适用性。由图8边缘似然函数图像可知,数据在多次迭代的过程中不断上升,最终达到完全的收敛。因此,基于上述数据,采用Bayesian-Ridge模型分析是合理且行之有效的。

图8 边缘似然函数图像Fig.8 Marginal likelihood function image

3 数据变量分析

通过训练Bayesian-Ridge模型获取各个自变量对净资产收益率的权重。通过权重的观察,带入Bayesian-Ridge模型的9个自变量中,经营负债比率X1系数最大,为0.045,说明经营负债率占比对企业经营效益影响最大。另外国有持股比例和营业利润率对收益率的权重占比也是很高。长期负债比率、资产负债率和所有者权益合计这三个变量呈现出和企业净资产收益率显著的负相关关系。其中,其中,长期负债比率对企业的净资产收益率影响程度最大,也表明了企业长期负债率如果一直居高不下,很容易造成企业净资产率的下滑。主营收入增长率、资产负债率、资产总计、总资产周转率等影响因素也对净资产收益率产生一定的影响,相对权重占比较小。

4 结论与建议

(1)经营负债比率对净资产收益率具有直接显著负向影响,企业负债水平的提高对净资产收益率会产生抑制作用,即企业负债比例的提升会降低企业所持资产的比例,进而降低企业的净资产收益率。数值分析来说,即每增加1单位的经营负债比率,净资产收益率预计会下降0.045个单位。

(2)国有股份占比对企业的净资产收益率具有直接显著正向影响,即国有持股比例上升对净资产收益率产生积极影响。但其数值应存在理论上限,该上限受企业自身发展状况和政策环境等因素影响,可以适度引入民营资本提升企业活力与创新能力,控制国有股份和民营股份占比比例。由于二者之间存在此消彼长的态势,背后反映着利益层面的博弈,会在一定程度上争夺企业主体控制权。混改企业中国有与民营会存在不适应不协调的情况导致博弈的产生,博弈的剧烈程度取决于二者占比程度,这一比例应当在股权结构比例点附近震荡,因此侧面验证X0变量的最优解是各企业不相同的区间。

(3)营业利润率对净资产收益率的影响较大,关注企业的营业利润率有助于提高净资产收益率。由于对净资产收益率的影响也是显著的。提高营业利润率可以对净资产收益率产生积极影响。另外,长期负债比率、资产负债率和所有者权益合计与净资产收益率呈现负相关。特别是长期负债比率对净资产收益率的影响最为重要。在长期的企业改革过程中,降低长期负债比率有助于提高企业效益。

通过综合考虑经营负债比率、国有持股比例、营业利润率以及长期负债比率和资产负债率等因素,采取相应的改进措施,煤炭企业可以提升净资产收益率,增强企业的竞争力。煤炭企业在决策过程中需重点关注这些权重占比较大的因素,并制定相应的战略来实现企业的持续业绩改善,最终不断提升企业的净资产收益率。

通过结论分析,提出以下几点建议:

(1)在合理范围内减少煤炭企业负债,管控长期负债比率和资产负债率,降低财务风险。一是要适度举债,保持合理现金流。合理预估偿债能力,时刻关注流动比率与速动比率的指标。二是要积极改善负债结构,采取多种手段减少负债。主动剥离不良资产,拓展融资渠道、改变融资方式、债转股、债务重组等推进实现减少负债的目标。三是要把开拓新产品、新市场、新领域作为利润增长点,构建多元化生产投资体系。以产业扶贫为依托进入现代农业领域、建立煤炭产业技术研发中心实现产学研结合、加强创新投入发展煤炭清洁高效利用技术等,提升核心竞争力和营收水平,降低负债所带来的经营风险。

(2)构建合理股权结构,优化资源配置,合理引入民营股份增加企业活力。一是加强国有资产的监管工作,减少国有资产流失。做好国有产权登记、评估以及国有股权转移的监控工作。二是适当引入民营股份,统一共同的经营目标,减少资源错配,提升企业活力。政府引导企业提高资本配置决策的科学性与严谨性,有效缓解国有企业资本错配问题,进而实现提升净资产收益率的目标。

(3)提高煤炭企业营业利润率。一是加强成本控制。煤炭企业可以依靠煤电一体化产业链整合上下游的业务,通过多样化的业务分配实现成本控制,从而提高营业利润率。二是提高周转率与销售速率。制定合理的销售计划,加大市场开拓力度,扩大销售市场,外延式扩张、兼并或注入资金等提高整体盈利能力。三是提升管理素质。企业管理者可从提高安全生产、增加资源利用率、提高成本管理效率等部署企业的生产战略,根据市场行情调整生产计划,力争把公司打造成为有国际竞争力的企业。

猜你喜欢

数学物理学报(2022年1期)2022-03-16

山东冶金(2019年1期)2019-03-30

海峡姐妹(2018年3期)2018-05-09

中国财政年鉴(2017年0期)2017-07-04

中国卫生(2016年4期)2016-11-12

海外星云(2016年12期)2016-06-29

中国惯性技术学报(2015年1期)2015-12-19

中国卫生(2014年4期)2014-12-06

声屏世界(2014年6期)2014-02-28

江苏卫生事业管理(2013年6期)2013-03-11