美股涨势8月戛然而止 迎接更为波动的9月

2023-09-04 16:37辛普森(MattSimpson)

证券市场红周刊 2023年32期

关键词:标普

辛普森(Matt Simpson)

在刚刚过去的8 月份,MSCI 24国股票指数下跌了6%,是2015 年以来表现最差的8 月份。摩根大通统计了资金流向:非居民资金整体在8 月份抛售了新兴市场,其股票和债券市场连续四周呈净流出状态。

影响因素有很多,包括全球利率上升,美元走强,中国经济复苏弱于预期,以及加蓬等多个非洲国家爆发内政危机等。更重要的是,亚洲多个国家的制造业开工率较低,日本连续三个月萎缩,韩国也正在经受有史以来最长的开工率下滑,中国台湾、马来西亚和菲律宾也均有不同程度的收缩。

不过,新兴市场中有一些国家在政策的刺激下,股市逆势上涨。例如土耳其总统伊普·埃尔多安,在大选之后将国内经济拉回更加正统的经济学;匈牙利大幅降息;埃及股市在通胀率高达37% 时起到了避风港作用。

在新兴市场做投资没有“简单”的事情,每个国家所處的环境不同,受到不同的政策、外部环境和企业繁荣与否的影响。但是新兴市场的重要性极高,承担着分散投资和全球增长引擎的作用,长期具有配置的必要性。瑞银、大摩等资管巨头最近推出了新兴市场ETF,或也在逢低布局。

主持人 李健

今年以来,高歌猛进的美股在8月失去动能,并已迎来一年中最糟糕的一个月份——9 月。

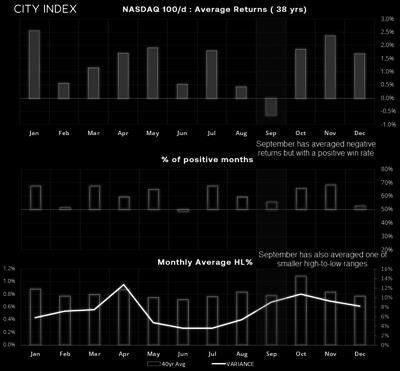

在过去的30 年里,纳斯达克100指数在9 月的平均回报率为-0.65%,这使其成为该时间段内惟一看跌的月份;自1945 年以来,标普500 指数在9月平均每月回报率为-0.73%,也是所有月份中最差的表现,它也是惟一一个标普500 在更多情况下下跌而非上涨的月份,胜率仅为44%。

暂时的盘整并不令人意外,毕竟纳斯达克100 指数已从1 月低点上涨了近50%。同时,美联储亦不愿松口,鲍威尔在刚刚过去的Jackson Hole 央行年会期间的发言较为鹰派,指出消费支出仍然“特别强劲”,房地产部门可能正在复苏,美联储将致力于将通胀带回到2% 的目标。年底前美联储是否还会加息备受关注。

8月美国股市以人工智能(AI)为主导的强劲涨势已经失去动能,标普500 在8 月创下了六个月以来表现最差的一个月,纳指的单月跌幅则接近2%,亦是今年最大的月度下跌,但如果以过去数十年的表现为指导,可以预期即将到来的9 月将更加波动。

具体而言,在过去的30年里,纳斯达克100 指数在9 月的平均回报率为-0.65%(见图1),但它也有55.6% 的正胜率,这表明少数几次的月跌幅影响了结果。当然,这个回溯期包括纳斯达克指数泡沫的破裂,该指数在2000年9月下跌了12.4%,2001 年下跌了20.5%,2022 年下跌了11.7%。纳指在2022 年9 月则下跌了10.6%。如果剔除这些“异常”月份,9月份的平均回报率将变为0.95%。

此外,标普500 的9 月历史表现也不容乐观。自1945年以来,标普500 指数在9 月平均每月回报率为-0.73%,是所有月份中最差的表现。鉴于9月股市的历史表现,我们提醒投资者为可能在接下来的一个月内出现的令人失望的结果做好准备。

美股在今年的迅速上涨在8 月停滞不前,最近的强劲经济数据引发了对美联储将会将利率维持较长时间高于预期的担忧,这导致了长期国债收益率的上涨,2 年和10 年期美国国债收益率一度飙升至5% 和4.2% 以上,这导致了股市的相对吸引力直线下降。

由于9月较窄的波动区间,并且缺乏明显的催化剂来增加波动性,我们应该警惕2023年9月走势起伏不定。交易者可以选择参考较短的交易时间范围进行交易,或者干脆不做交易,直到动能在日线图上提供更清晰的线索。

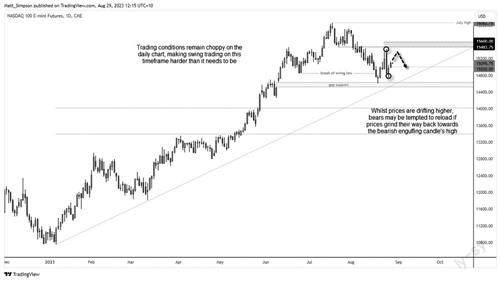

从纳斯达克100 指数的日线图上(见图2)可以发现,从7 月高点以来的下跌在6 月9 日的缺口找到了支撑。虽然价格反弹至15,400 点,但并未完全达到15,483-15,600 点关键区域,反而形成了看跌吞噬日线。

事情因此变得棘手——14,600-15,600 点范围中间出现了长长的看跌K 线。市场在日线图上已经录得走高的低点,但看跌吞噬K 线正在扼杀市场情绪,价格充其量也只能缓慢上涨。虽然波动性仍然很低,但任何走向看跌吞噬15,400 点位的举动都可能诱使空头重新入场并推动价格走低。

为了凸显纳斯达克指数所呈现的举棋不定,让我们来看看纳斯达克年初至今表现最好的股票——英伟达(仅今年就上涨近230%)。它是纳指的权重股,其一举一动都可能托举或带崩指数。

过去两周,英伟达股价首次突破500 美元大关,当时发布了令市场惊艳的财报。该公司第二财季数据中心收入超过华尔街预期的20多亿美元,并预计第三财季收入将超出预期30多亿美元。在过去一年多一点的时间里,英伟达的市值增加了近1万亿美元。

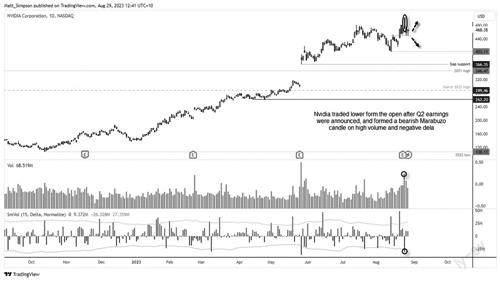

虽然日线图上(见图3)显示出既定的上升趋势,但财报发布的几个交易日后,英伟达股票价格行为的特征已经改变。波动较小的日子和上半年价格上涨的日子已经一去不复返了,取而代之的是过去一周多几乎毫无规律的价格大幅波动。

在前几日,因第二季度盈利井喷而产生的所有涨幅一度全被抹除。财报发布之后的交易日形成了高交易量和明显负delta 的长阴柱线(卖盘明显多于买盘),当时市场正试图在440 上方形成平台。只是亮眼财报下公司股价并未出现大幅上涨,说明市场担忧其价位虚高。所幸英伟达在下半周连续几日创收盘新高,总市值达到1.22万亿美元。

8月30日,这家芯片制造商的股价一度上涨5%,至499.81 美元的盘中高点,收盘上涨0.98%,至492.64 美元,同期标普500 指数上涨1.5%。8 月31 日,英伟达股价报493.55 美元,小幅上涨近0.18%。

就短期而言,1 小时图凸显了450区域的重要性,因为这里还有8 月的月内中轴点和VPOC(成交量控制点-成交量最大的价格)。因此,未来如果价格回落至该支撑区域,多头可能会寻找波段低点的迹象,以便近期逢低买入,而跌破此处将使430 关口成为焦点。但由于现在的交易环境较为波动,建议交易者通过区间更大的止损和更短的止盈目标灵活应变。

从投资行业的观点来看,华尔街机构都纷纷上调英伟达目标价,区间在500-700 美元不等,但短期涨幅过高可能会出现获利了结的压力。就估值来看,英伟达的GAAP 估值接近50倍,non-GAAP 估值为45 倍,中期而言估值并不算过贵,而且历史上出现过更高的估值。股价走势的关键将取决于英伟达2023 年数据中心业务业绩,这又有两大关键点——杀手级应用的推出节奏;各大云厂商对2024 年资本开支的指引和判断。

图片来源:嘉盛集团

图片来源:嘉盛集团

有华尔街机构测算,2023 年全球云计算资本开支1700 亿,其中400 亿数据中心业务收入占比24%左右;假设全球云计算资本开支2024年较去年同比上涨20%,数据中心業务占比30%,对应600亿左右收入。在这一基础上,机构上调了英伟达2023年、2024年的净利润预测至250 亿美元和340 亿美元,对应400亿美元和600亿美元数据中心业务收入,对应估值为47倍和34倍。

基本面或盈利情况固然重要,另一个对美股而言的关键变量则是美联储,9月我们将再度迎来议息会议。

鲍威尔在央行年会期间的发言较为鹰派,他称:“在过去一年中,我们已经大幅收紧了政策。尽管通胀已经从峰值水平下降,这是一个令人欢迎的发展,但仍过高。如果合适,我们准备进一步加息,并打算将政策保持在限制性水平,直到确信通胀正在可持续地朝着我们的目标(2%)下降。”

他还指出,经济仍然高于趋势增长率,这可能会进一步加大将通胀降至目标水平的努力。他还表示,要实现2%的政策目标可能需要经济放缓。服务部门严重依赖劳动力,而劳动力的工资继续上涨。

令人意外的是,美联储基金期货仍暗示着在9月再次加息的可能性大约为20%,这可能有点乐观,但在11 月和12月的会议上的加息概率接近45% 到50%。这些仍比一周前看到的高得多。高盛认为,FOMC 不打算在9 月会议上加息,认为加息周期已结束,只是高利率将维持更长时间。不过,会否再加息一次仍存在争议。

值得一提的是,8月31日最新公布的个人消费支出(PCE)显示通胀仍居高不下,当然也显示美国经济韧性。PCE同比上涨3.3%,与预期一致,高于上月的3.0%;美联储最青睐的通胀衡量指标核心PCE在7月同比上涨4.2%,与预期一致,也高于6月的4.1%。这一剔除了食品和能源等波动因素的指数按月环比上涨0.2%,与上月相同。

与此同时,最新的芝加哥采购经理指数升至48.7,高于7月的42.8(低于50荣枯线)。PMI在过去一年的每个月都反映了经济萎缩,不过这一最新度数是过去一年中最高的,这引发了人们对于复苏的希望,软着陆的概率已大大提升。

(作者系嘉盛集团资深分析师。文章仅代表作者个人观点,不代表本刊立场。本文所涉个股仅做举例,不做买卖推荐。)

由著名价值投资人杰里米·格兰瑟姆参与创立的资产管理公司GMO近日向美国证交会(SEC)提交了ETF发行申请,为成立逾40 年来首次涉足交易所交易产品领域。

据悉,GMO 准备发行的这只名为“GMO US Quality ETF”的产品是一只主动管理的股票ETF,投资标的以业务成熟、现金流充裕且拥有良好分红记录的优质美股为主,同时“亦不排除会投资已在交易所上市的其他ETF 或场外衍生工具,以及GMO 旗下资产管理规模近4.32 亿美元的美国国债基金”。不过,因为是主动ETF,所以没有任何业绩基准或跟踪指数。

外资连续多日净卖出A 股,引发关注。最新市场消息指出,中国证监会将与富达国际、高盛等部分全球最大型资产管理公司在香港会面,希望提振外资信心。

中国境内投资者连续八个交易日净买入香港上市股票,这是自4 月份以来最长的连续买入纪录。

买盘热潮始于8 月21 日,当时恒生指数跌至11 月以来的最低水平,此后,随着当局宣布更多市场提振措施,截至8 月31 日,该指数已上涨近5%。具体来说,8 月21 日至25 日,投资者购买了价值28 亿港元的美团股票,此外,小鹏汽车和中国移动各自获得约14 亿港元的净买入。

乐高公司首席执行官尼尔斯·克里斯蒂安森(Niels B. Christiansen)表示,乐高计划未来几年在中国每年开设近100 家新店。

尼尔斯表示,在中国投资,增加新店和生产能力,是因为看到不断增长的人口有助于中国成为长期增长的市场。“在市场萎缩的情况下投资中国似乎很奇怪,但我们仍然看到非常非常大的潜力。”

Horizon Investments 首席投资官斯科特·拉德纳(Scott Ladner)表示,日本目前是一个“特别有吸引力”的投资领域。随着他将投资从中国转移出去,第三大经济体现在成为他投资组合中最大的国际权重。

摩根士丹利也看好日本的短期和中期前景。全球首席经济学家塞思·卡彭特(Seth Carpenter)在6 月26 日的一份报告中写道:“日本经常被指责为‘旧’经济体,但它是我们研究范围内增长最快的发达市场经济体,并且已经变得相当流行。”