考虑碳税的逆向供应链碳减排研发及回收决策

2023-09-14 11:53李子豪程晋石龚本刚

安徽工程大学学报 2023年3期

李子豪,程晋石,龚本刚

(安徽工程大学 经济与管理学院,安徽 芜湖 241000)

作为实现碳中和重要的手段之一,废旧品的有效回收及拆解利用问题一直受到学界和业界的关注。国际上实施的生产者延伸责任制度(Extended Producer Responsibility,EPR)也促使生产者对废旧品的回收、循环和最终处置负责。

尽管逆向供应链通过从消费者手中回收产品,经过回收商、拆解商和回收中心等平台对产品进行分类、检测和拆解等过程,最终可以实现资源的重复利用。但是,废旧品的处理过程会因耗能而产生碳排放。显然,针对废旧品的不规范的拆解处理方式易造成大量的碳排放以及重金属污染,从而加重环境负担。面对政府相继出台的碳减排计划和公众的碳减排要求,许多拆解企业通过技术改良和创新研发等措施来降低碳排放,从而获得环境绩效方面的竞争优势[1]。为保证企业很好地履行碳减排责任,很多国家出台相关碳排放法规[2]。其中,碳排放政策的一个重要举措就是征收碳税,这也迫使企业实施碳减排相关的研发活动。所以,面向逆向供应链的企业碳减排决策问题具有较强的研究意义。为此,论文将对考虑碳税的逆向供应链碳减排研发及回收决策问题进行研究。

目前,与本文相关的研究领域主要包括逆向供应链成员决策和政府碳税政策。Dekker等[3]指出在逆向回收渠道中价格对策略选择的协调作用。Hong等[4]构建由政府领导、管理信息系统和回收商跟随的逆向供应链模型,研究政府补贴回收商对社会福利最大化的影响。孙多青等[5]研究了多零售商参与下的逆向供应链定价决策问题,利用K-S法解决合作利润分配问题。Li等[6]在第三方回收下讨论了三级逆向供应链下的四种协调策略,并得出最优模式为集中式模式的结论。公彦德等[7]针对不同混合回收模式和权力结构的逆向供应链决策问题进行了研究。

Yenipazarli[8]研究碳税政策下垄断制造商的再制造策略,并从政府角度分析如何合理设定碳税。杨惠霄等[9]研究了随机需求下批发价契约与收益共享契约下生产商的碳减排决策问题。Zhou等[10]研究了碳税对供应链企业决策和碳减排的影响。杨建华等[11]认为碳税机制可能增加企业保障链成本,却具有显著减碳效应,有助于碳排放资源成本降低。王娜等[12]通过建立原制造商和第三方再制造商的博弈模型,探讨碳税、碳减排对制造/再制造决策的影响。

逆向供应链相关文献中少见针对碳税政策和碳减排研发方面的研究,同时碳税政策方面考虑废旧品拆解过程中会产生碳排放的研究较少。考虑到碳税政策对逆向供应链成员决策和利润的影响,本文将建立政府无碳税政策、对制造商征收碳税和拆解商征收碳税的逆向供应链模型,通过对比分析均衡解得到政府的最优碳税策略,探究部分参数对逆向供应的废旧品回收量、碳减排研发水平及企业利润的影响。研究的贡献在于:①考虑了逆向供应链中相关活动影响下的碳排放决策问题;②对逆向供应链中成员征收碳税问题进行比较研究;③明晰单位碳税设定对碳排放及供应链成员利润的影响。本研究可进一步丰富供应链理论及碳减排理论,为政府完善相关政策提供科学依据。

1 问题描述与符号

本文考虑由一个制造商和一个拆解商组成的逆向供应链。制造商负责收集废旧产品交由拆解商实施拆解,拆解商负责研发碳减排技术以求降低废旧品在拆解过程中产生的碳排放。拆解完成后,制造商支付一定的研发补贴给拆解商并回收拆解后的零部件用于再制造生产。同时,考虑到实施碳税所需的征管成本,政府只对供应链中的一家企业征收碳税来迫使逆向供应链运营过程中降低碳排放。但是,无论政府针对哪方征收碳税,都会对两方的决策造成影响。制造商为博弈的领导者,拆解商为跟随者,并有如下假设:

假设1制造商与拆解商均为风险中性且两者间的信息完全对称。

假设2制造商回收成本包括回收变动成本和固定成本两部分。假设回收的固定成本是回收量的二次函数[13],表示为θw2,其中w表示废旧产品的回收量(制造商的决策变量),θ(θ>0)表示回收成本系数,θ越大,代表回收难度越高。显然,类似于电视机、微型计算机等废弃电器电子产品的回收过程中,其单件产品的回收、物流、检测、归类处理场地及人工成本较高,形成大批回收的成本规模效应并不明显,故假设是符合实际情形的。为简化模型,不考虑制造商回收变动成本[14]。此外,因产品单位再制造生产成本(或单位拆解成本)与前期再制造生产固定投资(或拆解的固定投资)相比较可忽略不计,故令其为0。

假设4假设政府对单位废旧产品回收过程产生的单位碳排放量征收碳税额ε,易得总征收碳税额为wεα(1-s)。

假设5再制造产品价格的确定并不依赖于模型中的废旧产品回收量。假设再制造产品价格是再制造市场所接受的,即再制造产品价格p为外生变量[16]。

假设6EPR制度强调生产者对产品全生命周期负责,即充分发挥生产商的主导优势,使各利益主体共同承担相关责任[17]。为完成EPR合规要求以及鼓励拆解商,制造商将给付一定的补贴给拆解商。这个补贴也可理解为政府收取制造商的处理基金用于补贴拆解企业。例如,我国向“四机一脑”生产企业每台征收一定的费用,对拆解企业实施补贴。这里,制造商提供给拆解商的研发补贴根据拆解商的碳减排研发水平和转移因子μ来确定,故研发补贴可表示为μs。μ越大,表明拆解商将自身的碳减排研发责任(碳减排研发成本)通过μs往制造商转移的强度越强[18]。显然,参数μ的作用既为刻画研发补贴强度,也隐含地刻画了当政府向拆解商征收碳税时,拆解商通过获得此补贴将自身碳税转移一部分给制造商。因参数μ在模型中的作用较为特殊,故下文将以其作为主要自变量来实施研究。

假设7采用单周期模型,当产品处于生命周期的成熟阶段时,其销售价格、产量都相对稳定,且废旧产品回收也较稳定[19]。

模型涉及的各符号说明如表1所示。本文在考虑碳减排技术研发投入的情形下,比较政府不同碳税征收对象对废旧产品回收量、碳减排研发水平以及供应链成员利润的影响。通过博弈分析求出均衡解,探究相关参数变化对废旧品回收量、碳减排研发水平及各方利润(πm和πt分别代表制造商和拆解商的利润)的影响。下文中,涉及的变量或π的上标“N”“T”“M”分别指代无碳税政策、政府对拆解商征收碳税和政府对制造商征收碳税的模型;加上标“*”表示最优决策值或最优利润。

表1 符号说明

2 不同碳税策略下的博弈模型

本节在碳税政策下考虑两种情形:政府对拆解商或制造商征收碳税。将分别建立相应的博弈模型。

2.1 政府对拆解商征收碳税——模型T

废旧产品在拆解过程中由于拆解技术等原因造成额外的碳排放,加重环境负担。《废弃电器电子产品回收处理管理条例》明确要求拆解商必须进行符合环保要求的生态拆解。在该情形下,政府对拆解商征收碳税来限制废旧产品在拆解活动过程中的碳排放量。所以,此时模型为

(1)

(2)

(3)

将式(3)代入式(1)可得

(4)

将式(4)代入式(3)得到

(5)

最后,将式(4)、(5)代入式(1)、(2),得到此情形下制造商和拆解商的利润分别为

(6)

(7)

证明易得

式中,2μ4+2k2θ2+4μ2kθ+2μ3αε-kθμp-kθαεp+2μkθαε是一个关于ε的一元一次函数,易判断,若

由结论1可知,当政府对拆解商造成的单位碳排放量征收的碳税增加时,拆解商会提高碳减排研发水平,来降低拆解废旧产品造成的碳排放量,从而降低碳税成本,碳减排研发水平的提高同时带动了制造商拆解费的提高,从而降低了制造商的利润。因而,制造商选择降低回收量来减少利润的损耗。当碳税值较低时,拆解商利润受回收量减少和研发成本增大的负面影响较大,导致利润降低;当碳税值较高时,高拆解费给拆解商带来的收益增量大于回收量减少和研发成本增大的收益减量,从而导致利润增加。

结论2模型T下,碳减排研发水平、废旧产品回收数量、制造商和拆解商利润均随着转移因子μ增大而降低。

证明易得

由(2αε-μp)(μ2+μαε+kθ)-p(μ+αε)2易判断,若

由结论2可知,当制造商付给拆解商的研发补贴提高时,制造商利用其先动优势来降低回收量以减小回收成本,这使得拆解商将降低碳减排研发水平以减小研发成本。但是,研发补贴提高以及回收量降低带来的利润损失量大于碳减排研发水平降低带来的成本减量,导致制造商利润下降。当新产品销售价格较低时,研发补贴增大和研发成本减小给拆解商带来的收益增量大于回收量减少和单位碳税增加导致的收益减量,使得拆解商利润增加;当新产品销售价格较高时,拆解商利润受回收量减少和单位碳税成本增加的负面影响较大,导致利润降低。

2.2 政府对制造商征收碳税——模型M

根据EPR理论,制造商应在产品整个生命周期(包括产前、产中、产后)中承担其环境责任,特别是产品消费后的回收、循环利用和最终处置的责任。国外碳税的征税环节主要有生产环节和消费环节。前者较后者征税对象集中,征税更为便利。例如,美国加利福尼亚州、加拿大魁北克省等地区选择在生产环节征收碳税,其纳税义务人为化石燃料的生产商或总经销商[20]。在该情形下,政府考虑对制造商征收碳税。所以,此时模型为

(8)

(9)

(10)

将式(10)代入式(8)可得

(11)

将式(11)代回式(10)得到

(12)

将式(11)、(12)代入式(8)、(9),可以得到制造商和拆解商的利润分别为

(13)

(14)

证明易得

式中,2μ2-μαε-μp+2kθ是一个关于ε的一元一次函数,容易判断,若

由结论3可知,在政府对制造商征收碳税的情形下,与结论1不同的是,当政府对回收单位废旧产品造成的单位碳排放量所征收的碳税增加时,制造商为鼓励拆解商提高碳减排研发水平会选择提高废旧品回收量,回收量提高带来的效益使得拆解商利润增加。当碳税值较低时,制造商利润受到碳税成本的负面影响大于回收量带来的增益,导致制造商利润降低;当碳税值较高时,高回收量为制造商带来的增益大于碳税成本增量,这会使制造商利润增加。

证明由

由结论4可知,存在两个阈值,第一个阈值的大小与碳减排成本系数和回收成本系数有关。对于拆解商来说,若碳减排研发以及回收难度较大,则应当将更多的碳减排研发成本转移给制造商,这有利于提高碳减排研发水平和拆解商利润;第二个阈值的大小与正常碳排放量和单位碳税有关。若制造商承担较高的碳税,也应将部分碳减排研发成本转移给拆解商,这可使拆解商提高其回收量。由此可得,当政府对制造商征收碳税时,为获得最优的回收量、碳减排研发水平和双方企业的利润,转移因子大小需综合考虑碳减排成本系数、回收成本系数、正常碳排放量和单位碳税的大小关系来制定。

3 比较分析

本节将各种情形下最优决策值进行对比,得到如下性质:

由性质1可知,不同碳税政策对碳减排研发水平的影响与由碳减排成本系数、回收成本系数等参数组成的某一阈值有关。当碳减排研发难度和废旧品回收难度较大或拆解单位废旧品的正常碳排放量较小时,政府可加大单位碳税值来使得对制造商征收碳税下的碳减排研发水平高于其它情形。此外,对制造商征收碳税是提高废旧产品回收量的最好选择。综上,政府应当对制造商征收较高的碳税,这有利于提高碳减排研发水平和回收量。

由性质2可知,在碳税政策下,两种碳税情形下的制造商利润大小关系与碳减排研发和废旧品回收难度这两者有关。当碳减排研发和废旧品回收的难度小于一定值时,政府可通过对制造商征收碳税来提高制造商利润。

若再制造产品的销售价格高于一定值,政府可通过对制造商征收碳税来提高拆解商利润。这有利于提高制造商和拆解商的利润;反之,政府对目标企业征收较高碳税则有利于提高该企业的利润。

4 算例分析

为验证前述结论,本节给出算例分析。因研发投入具有高成本、高风险和溢出效应等特征,结合上述模型成立的条件,假设碳减排成本系数大于回收成本系数,即k>θ。需要说明的是,为方便讨论,所有参数赋值不考虑量纲,只考虑相互之间的比例关系。

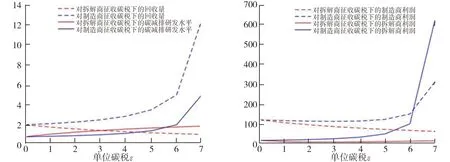

在两种不同的碳税政策情形下,单位碳税ε对逆向供应链成员决策以及利润的影响如图1、2所示。各参数取值为p=120,α=10,θ=22,μ=20,k=50。由图1可知,随着单位碳税的提高,两种情形下的碳减排研发水平均会增加。两种情形下,碳减排研发水平曲线在单位碳税为5~6之间都存在一处交点,其中,交点的左边(右边)显示对拆解商征收碳税情形下的碳减排研发水平大于(小于)对制造商征收碳税的情形。这说明,政府提高单位碳税有利于增加碳减排研发水平,并且当单位碳税高于一定值时,对制造商征收碳税情形下的碳减排研发水平最高。随着单位碳税的提高,两种情形下的废旧品回收量变化情况相反。具体表现为对拆解商征收碳税情形下的回收量与单位碳税呈负相关关系,对制造商征收碳税情形下的回收量与单位碳税呈正相关。并且,该情形下的回收量随着单位碳税的提高,其增加效果更明显。这说明政府不仅应当对制造商征收碳税,而且单位碳税越高越利于回收量的增加。

图1 碳税的变化对不同税收情形下企业决策的影响 图2 碳税的变化对不同税收情形下企业 利润的影响

由图2可知,随着单位碳税的提高,对制造商征收碳税情形下的制造商利润先减小后增大,并且始终大于对拆解商征收碳税情形下的制造商利润(随着碳税的升高而持续减少),当单位碳税较高时,政府应当选择对制造商征收碳税。类似地,随着单位碳税的提高,对拆解商征收碳税情形下的拆解商利润先减小后增大,并且始终小于对制造商征收碳税情形下的拆解商利润(随着碳税的升高而持续增加),这说明政府对制造商征收碳税是提高拆解商利润的最好选择。

可知,为促进废旧品的绿色拆解和循环使用,政府不仅应当对制造商实行碳税政策,而且单位碳税额应当高于一定值,此时的废旧品回收量、碳减排研发水平、制造商利润以及拆解商利润均高于对拆解商征收碳税情形下的相应值。

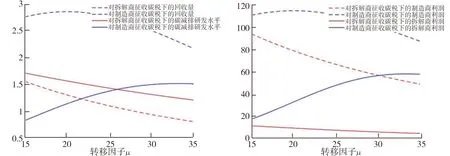

在两种不同的碳税政策情形下,转移因子μ对逆向供应链成员决策以及利润的影响如图3、4所示,取ε=4。其余各参数取值为p=120,α=10,θ=22,k=50。由图3可知,随着转移因子的提高,对拆解商征收碳税情形下的回收量和碳减排研发水平均在降低,对制造商征收碳税情形下的回收量和碳减排研发水平均先增大后减小,且在不同转移因子处取得最高值。其中,较低的转移因子有利于提高回收量,较高的转移因子有利于提高碳减排研发水平。两种情形下,碳减排研发水平曲线在转移因子为25到30之间存在一处交点。在交点之前,对拆解商征收碳税情形下的碳减排研发水平大于对制造商征收碳税情形下的碳减排研发水平;在交点之后,对制造商征收碳税情形下的碳减排研发水平大于对拆解商征收碳税情形下的碳减排研发水平。这说明若政府选择对拆解商征收碳税,转移因子越低,碳减排研发水平越大;若政府选择对制造商征收碳税,转移因子越高,碳减排研发水平越大。

图3 转移因子的变化对不同税收情形下企业决策的影响 图4 转移因子的变化对不同税收情形下 企业利润的影响

由图4可知,随着转移因子的提高,对制造商征收碳税情形下制造商利润和拆解商利润均为先增后降,且始终大于对拆解商征收碳税情形下各自所得利润,相应的最大值在不同的转移因子处取得。可以发现,较低的转移因子有利于提高制造商利润,较高的转移因子有利于提高拆解商利润。

5 结论

本文研究了不同碳税策略下逆向供应链成员研发及回收决策问题,建立政府分别对制造商和拆解商征收碳税下的逆向供应链决策模型,获得废旧产品的最优回收量、最优碳减排研发水平以及逆向供应链企业的最大利润。有如下研究发现:①碳税策略对于企业的决策和利润至关重要。政府通过实行碳税政策可提高拆解商的碳减排研发水平,从而降低拆解单位废旧品产生的碳排放量。此外,政府对目标企业征收较高碳税有利于提高该企业的利润;②若政府选择对拆解商征收碳税,企业应当控制转移因子在最小值,这有利于回收量、碳减排研发水平、制造商和拆解商利润的最大化;③若要提高回收量和拆解商利润,对制造商征收碳税比对拆解商征收碳税是更好的选择。此外,政府应将单位碳税设定在一定水平以上,这对提高碳减排研发水平和制造商利润更为有利。

以上发现对政府制定合适的碳税政策,以及逆向供应链成员企业制定科学的生产和碳减排方案具有一定的借鉴作用。然而,本文只考虑的是政府对某一企业征收碳税,未来可针对政府对供应链成员企业按不同影响因素下的动态比例征收碳税的情形进行研究。

猜你喜欢

音乐天地(音乐创作版)(2022年1期)2022-04-26

河北环境工程学院学报(2021年1期)2021-03-19

公民与法治(2020年12期)2020-07-25

公民与法治(2020年4期)2020-05-30

公民与法治(2016年9期)2016-05-17

中国航海(2014年1期)2014-05-09

华东师范大学学报(自然科学版)(2014年3期)2014-03-11

应用技术学报(2014年3期)2014-02-28

西部大开发(2010年2期)2010-08-15