环境、社会责任和公司治理表现与企业债务融资成本的关系研究

2023-09-30 08:42周健许子心

科技创业月刊 2023年8期

周健 许子心

摘 要:伴随着经济高质量发展对企业绿色转型的需求,反映企业可持续发展能力的ESG表现受到了社会各方的关注与重视,探究ESG表现与企业债务融资成本之间的关系,有助于更好丰富ESG表现经济效应,为企业降低债务融资成本提供新方向。以2010-2021年沪深两市A股上市公司为样本,采用双重固定效应模型,引入企业信息透明度和企业声誉两个机制变量,实证检验了ESG表现对企业债务融资成本的影响。研究发现:①ESG表现对企业债务融资成本有显著负向影响,即ESG表现越好的企业债务融资成本越低;②良好的ESG表现能够提高企业信息透明度、提高企业声誉,从而降低债务融资成本。

关键词:ESG;债务融资成本;信息透明度;企业声誉

中图分类号:F832.4

文献标识码:A doi:10.3969/j.issn.1672-2272.202302144

The Impact of ESG Performance on Cost of Debt

Zhou Jian1,2,Xu Zixin3

(1.South Xinjiang Economic and Social Development Research Center,Kashi University, Kashi 844000,China;

2.School of Economics and Management,Qilu Normal University,Jinan 250200,China;

3. School of Finance,Shandong Institute of Business and Technology, Yantai 264000, China)

Abstract:Along with the demand of high quality economic development for green transformation of enterprises, ESG information reflecting the sustainable development ability of enterprises has received attention and importance from all social parties. Exploring the relationship between ESG performance and corporate debt financing cost helps to better enrich the economic effect of ESG performance and provide new directions for enterprises to reduce debt financing cost. Using a sample of A-share listed companies in Shanghai and Shenzhen from 2010 to 2021, we empirically tested the impact of ESG performance on corporate debt financing cost by introducing two mechanism variables, namely corporate information transparency and corporate reputation, using a double fixed effects model. It is found that ①ESG performance has a significant negative impact on the cost of debt financing, i.e., the better the ESG performance, the lower the cost of debt financing; ②Good ESG performance can improve the transparency of corporate information and corporate reputation, thus reducing the cost of debt financing.

Key Words:ESG; Cost of Debt; Information Transparency; Corporate Reputation

0 引言

当前资源环境问题突出,全球变暖、生物物种减少和资源短缺等问题日趋严重,实行可持续发展战略是各国的必然选择。企业作为社会的重要一员,在获取经济利益的同时,也要承担相应的社会责任。“十四五”规划指出要加强企业环境治理责任制度建设,全面提高资源使用效率,推动生产生活绿色转型。衡量企业可持续发展能力的ESG评价体系与之高度配合,是可持续发展理念的具体实践。环境、社会责任和公司治理(Environment、Social Governance,ESG)区别于以往仅从财务绩效方面评估企业,其能从非财务方面衡量企业可持续发展能力,有效规避公司非财务风险所引起的“暴雷”“跑路”等“黑天鹅”事件,3个维度结合能够让投资者更好评估公司潜在的机会与风险。具体来说,E考察企业在环境保护、资源利用效率等方面的表现,S主要考察企业社会责任的履行情况和对社会所作出的贡献,而G关注企业内部治理和信息披露等。

我国资本市场目前尚不发达,相较于股权融资来说,债务融资是我国企业融资的主要渠道。债务融资成本不仅能够衡量企业在融资过程中所付出的成本,还能够反映一定时期内企业获得债务融资的难易程度,低成本融资,能够有效缓解企业自有资金不足的问题,助力企业高质量发展。在ESG投资理念深入人心的今天,正确认识企业ESG表现与债务融资成本之间的关系,有利于丰富良好ESG表现的正面经济效应,促进企业提高ESG表现,助力“双碳”目标的早日实现。倪娟等[1]認为高质量环境信息披露能有效缓解银企间信息不对称,从而降低企业债务融资成本;史敏等[2]研究发现我国制造业民营企业积极履行社会责任能够取得利益相关者的信任,从而缓解自身融资困境;蒋琰[3]、王运通等[4]分别从董事会独立性、大股东持股角度入手,发现公司治理水平越高,企业债务融资成本越低;邱牧远等[5]认为在生态文明建设背景下,企业ESG表现中环境因素对企业债务融资成本的影响最大,信息披露在其中发挥了重要作用。既有文献侧重于考察环境、社会责任和公司治理某一方面对企业债务融资成本的影响,鲜有学者将ESG作为一个整体进行研究。本文利用2010-2021年沪深两市A股上市公司数据和双重固定效应模型,考察了ESG表现与企业债务融资成本的关系,并分析了其影响机制。本文可能的贡献在于:第一,选取华证ESG评级衡量企业ESG整体表现,该评级样本量大、更新频率高,能够公正地反映企业ESG表现,将ESG视为一个整体进行研究,更符合其核心要义。第二,已有文献多聚焦于ESG表现与企业债务融资成本的主效应,本文引入企业信息透明度和企业声誉两个机制变量,拓展了两者关系的研究模型,丰富了ESG表现的经济后果。第三,在 “融资难、融资贵”的背景下,本文为企业降低债务融资成本提供了新视角。

1 理论分析与研究假设

公司财务理论指出,规模大、盈利能力强、资产流动性强、成长性好的企业信用水平高,能够从市场上获得低成本的债务融资。部分企业为获取高信用评级,往往会采取资产包装、粉饰报表等行为,使投资者高估投资所带来的回报。被投资企业高管获得投资后可能会违背道德准则,给债权人造成利益损失,这就是投资中的逆向选择和道德风险问题。由于信息获取能力的差异,投资者无法对企业关键信息作出准确判断,为了避免逆向选择和道德风险,投资者会寻求价格保护机制,如提高必要报酬率,或对投资附加各种限制性条款,以对自身所承担的风险进行补偿,这些都会导致企业债务融资成本上升。经营好的企业为了与其他企业区别开来,获取更低成本的债务融资,会选择股利宣告、披露年报等不会被轻易模仿的行为,向投资者传递更多信息。ESG评价体系覆盖范围广,能全面地评估企业,投资者能根据ESG表现推断企业隐含的道德表现,选取最合适的投资对象。良好的ESG表现能传达企业财务绩效中未包括的正面信息,可以作为一种积极信号。一方面只有优秀的企业才更有能力和意愿保护环境、承担社会责任和完善公司治理机制;另一方面在ESG理念深入人心的今天,企业良好的ESG表现能够给投资者带来认同感,让持有相同价值观的投资者更加信赖企业,向社会展示出企业重视可持续发展而非谋求短期利益的经营策略。因此本文提出如下假设:

H1:ESG表现好的企业债务融资成本更低。

企业信息透明度是信贷市场上的一个重要因素,对信息透明的企业来说,投资者容易判断其信贷动机,对资金偿还能形成稳定预期;反之对信息不透明的企业来说,投资者难以了解企业借款动机,无法判断企业还款能力,相同条件下投资人更倾向于将资金提供给信息更透明企业。ESG评级体系包括衡量可持续投资的3个最核心的因素,在公司环境方面作为(E)、平等对待利益相关者(S)和公司治理(G)的基础上,ESG的内涵还涉及气候变化、能源使用效率、污染物排放、物种多样性、员工培训与发展、供应链管理、慈善事业、社会责任、股东结构、董事会结构、管理层薪酬、反贪反腐机制等广泛要素,ESG评级从非财务角度为投资者提供更多信息,债权人愿意为可持续性强、成长性高的企业降低必要收益率。因此本文提出如下假设:

H2:良好的ESG表现能提高企业信息透明度,从而降低债务融资成本。

利益相关者理论认为,企业的经营发展不仅依赖于股东所投入的物质资本,也依赖于债权人、员工等与公司经营直接相关,甚至是政府、本地居民和媒体等所有受到企业经营活动间接相关的客体所提供的资源。企业在制定经营战略时要满足各方利益相关者的需求,许多公司都会在慈善事业、公益活动等方面花费大量资金,和睦的员工关系、积极的媒体报道和良好的政企关系是每个企业都想拥有的无形资产。ESG表现好的企业具备更强的风险管理能力,而ESG表现差的企业会从事不负责任的经营行为,导致企业经营不善,债务违约概率上升。作为利益相关者之一的投资人现在不仅关注企业的财务绩效,也逐渐将ESG表现纳入投资决策之中。声誉信息理论指出,声誉是反映企业历史行为的信息,在利益相关者之间传播沟通,影响利益相关者对企业的看法。良好的ESG表现让企业声名远扬,塑造出良好的企业形象,从而获得投资者的信任。投资者认为声誉高的企业财务报告质量高、经营绩效好,不太可能面临经营风险。即使企业面临负面事件,投资者也会认为这只是偶然发生,声誉会成为利益相关者对企业负面评价的重要缓解因素,他们相信声誉好的企业能妥善处理负面事件。因此本文提出如下假设:

H3:良好的ESG表现能提高企业声誉,从而降低债务融资成本。

3 研究设计

3.1 样本选取与数据来源

本文选取2010-2021年沪深两市A股上市公司作为研究对象,参考已有研究,采取以下处理步骤:①剔除金融类上市公司;②剔除经营异常的公司(如被标记ST、*ST,暂停上市,退市等的样本);③剔除主要变量存在缺失值的样本;④剔除上市不满一年的企业。为了缓解极端值帶来的影响,本文对所有连续变量在首尾1%的水平上进行Winsorize处理。经过上述处理,最终得到3 727家公司共27 565条观测值。本文所使用上市公司财务数据来自CSMAR数据库,ESG数据来源于Wind数据库,所使用的统计软件为Stata16.0。

3.2 变量定义

3.2.1 被解释变量

考虑到债务结构对融资成本的影响,借鉴张伟华等[6]的研究,本文使用净财务费用与总负债比值(Netexpdebt)对债务融资成本进行衡量,其中净财务费用等于利息支出、手续费支出和其他财务费用的总额,数据来源于企业财务报表附注中的财务费用明细部分。

3.2.2 解释变量

本文采用华证ESG评级数据。华证ESG评级参考国际主流的ESG评级方法,结合中国国情构建了自上而下的三级评价体系,是我国发展较早的ESG评级体系,覆盖的深度和广度都较为优秀。华证ESG评级从优到劣分为AAA、AA、A、BBB、BB、B、CCC、CC、C等9个等级,本文依次赋值9-1,即评级为AAA时ESG=9,评级为AA时ESG=8,依此类推,分数越高企业ESG表现越好。

3.2.3 机制变量

(1)企业信息透明度。

借鉴辛清泉等[7]的研究,本文从盈余质量、信息披露、分析师盈余预测准确度、分析师跟踪人数和审计机构5个角度构建企业信息透明度指标TRANS。盈余质量角度根据调整后的DD模型计算,信息披露角度选取深交所上市公司信息披露考核结果衡量,分析师盈余预测准确度等于分析师预测每股盈余中位数减实际每股盈余之差除以上年度每股股价,分析师跟踪人数使用当年对公司的年度盈余做出预测的分析师数量,审计机构指标是公司当年是否聘请国际四大作为其年报审计师。在这5个指标的基础上构建透明度TRANS,等于这5个变量样本百分等级的平均值,若某个指标缺失则TRANS等于剩余变量的百分等级均值,TRANS越大企业信息透明度越高。

(2)企业声誉。

本文采用Janis-Fadner不平衡系数(下称J-F系数)作为企业声誉的代理变量,計算方法见公式(1)。J-F系数由Janis&Fadner在1965年最先提出,最初是为了衡量媒体对企业报道的倾向性而建立的,但是现在已广泛用于评估企业声誉和危机处理能力,Zou等[8]曾运用J-F系数来衡量企业声誉,计算公式如下:

其中e代表正面报道的篇数,c代表负面报道的篇数,t代表e与c之和。媒体报道数据获取自CNRDS财经新闻数据库,该数据库运用人工智能和大数据进行分析和判断,将新闻智能区分为正面、中性和负面语气。J-F系数取值介于-1到1,越接近-1代表企业负面报道越多,越接近1代表企业正面报道越多,接近0代表媒体对企业多为中性报道。

3.2.4 控制变量

借鉴林钟高等[9]的研究,选取资产负债率(Leverage)、总资产收益率(ROA)、固定资产比率(PPE)、流动比率(Liquid)、全部现金回收率(Cash)、营业收入增长率(Growth)、年末总资产的对数(Size)、第一大股东持股比例(Top1)、独立董事比例(Indep)作为控制变量,此外本文加入年份、行业虚拟变量以控制时间效应和行业效应,其中行业效应依据2012年证监会发布的《上市公司行业分类指引》中的公司门类划分,制造业进一步按照大类划分,共设置48个行业虚拟变量。

3.3 模型构建

为对企业ESG表现与债务融资成本之间的关系进行分析,本文构建多元回归模型(2),其中i表示企业,t表示时间,ε为残差项,Controls表示各控制变量和年份、行业虚拟变量的集合:

CODi,t=α0+α1ESGi,t+α∑Controls+εi,t (2)

为探究企业ESG表现影响债务融资成本的作用渠道,本文构建多元回归模型(3)以及(4),其中MED表示本文的机制变量,即企业ESG表现影响债务融资成本的作用渠道,其他变量与模型(2)相同:

MEDi,t=β0+β1ESGi,t+β2∑Controls+εi,t(3)

CODi,t=γ0+γ1MEDi,t+γ2∑Controls+εi,t(4)

根据模型(2)中的系数α1可以得知企业ESG表现对债务融资成本的影响,根据江艇[10]的建议,模型(3)中的系数β1衡量了ESG表现对机制变量的影响,模型(4)中的γ1衡量机制变量对债务融资成本的影响。若β1和γ1均显著,则可以识别机制变量的作用渠道。

4 实证分析

4.1 描述性统计

表1汇报了主要样本的描述性统计结果。债务融资成本最大最小值差距比较大,最小值为0的原因可能是部分中小企业较少进行债务融资,反映出了中小企业“融资难、融资贵”的现状。ESG表现的均值为4.068,即企业的平均ESG评级约为B,我国A股上市公司ESG表现整体一般,所选取变量的描述性统计结果均与已有研究一致。

4.2 基准回归分析

表2呈现了企业ESG表现对债务融资成本影响的基准回归结果。列(1)报告了仅控制时间效应和行业效应的回归结果,列(2)加入了一系列可能影响企业债务融资成本的控制变量。可以看出,ESG表现与企业债务融资成本在1%的水平上呈负相关,即良好的ESG表现能够降低企业债务融资成本。ESG表现好的企业在资源利用、社会关系和公司治理方面更有优势,这样的企业具有更好的成长性、更稳健的持续经营能力和更强的抗风险能力,有获取超额投资收益的潜力,因此良好的ESG表现能够降低企业债务融资成本,假设H1得到验证。

4.3 稳健性检验

4.3.1 替换变量

采用商道融绿ESG评分代替华证ESG指数进行回归,回归结果见表3第(1)列。采用企业财务费用占期末总负债的比值(Cost1)作为债务融资成本的替代变量,回归结果见表3第(2)列。ESG系数在1%的水平上显著为负,且系数与前文基本一致,表明本文主回归的结论具有稳健性。

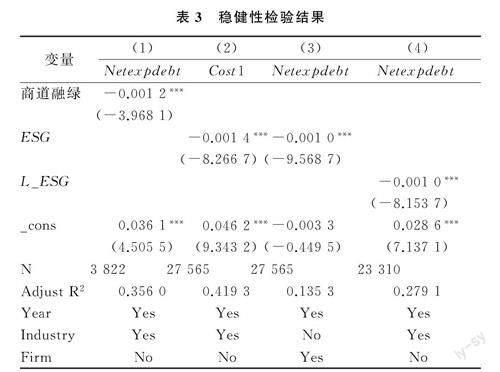

4.3.2 内生性处理

第一,考虑遗漏变量。为了进一步控制公司(Firm)层面的不确定性因素,采用个体-时间双向固定效应进行回归,结果见表3第(3)列。回归结果显示ESG系数仍在1%的水平上显著为负,在控制个体效应和时间效

应之后,本文的主回归结论稳健。

第二,减少双向因果。基准回归表明良好的ESG表现能够显著降低企业债务融资成本,但这一结果可能是因为债务融资成本低的企业更有能力去提升ESG表现,从而带来了反向因果问题。考虑滞后期ESG表现不会受到本期债务融资成本影响,将ESG滞后一期(L_ESG)进行回归,结果见表3第(4)列,验证了提高ESG表现对债务融资成本的显著降低作用。将ESG滞后两期、三期、四期、五期后结果依然显著,表明良好的ESG表现对企业债务融资成本的降低效应具有持续性。

5 进一步分析

本文分别采用企业信息透明度(TRANS)和企业声誉(REPU)两个机制变量,来检验企业ESG表现是否能通过提高企业信息透明度、企业声誉,来降低企业债务融资成本。对模型2和模型3进行回归分析,回归结果见表4。表4第(1)列显示ESG表现对企业信息透明度的回归系数在1%的水平上显著为正,表明良好的ESG表现能提高企业信息透明度;第(2)列回归结果说明企业信息透明度与债务融资成本负相关,表明企业良好的ESG表现能够提高企业信息透明度,从而降低债务融资成本,假设H2得以验证。第(3)列可以看出ESG表现与企业声誉在1%的水平上正相关,即良好的ESG表现能显著提高企业声誉;第(4)列中企业声誉对债务融资成本的回归系数显著为负,表明企业提高声誉可以降低债务融资成本。因此良好的ESG表现能帮助企业提高声誉,从而降低自身债务融资成本,验证了假设H3。

6 结论与启示

本文利用2010-2021年我国沪深兩市A股3 727家上市公司为样本,实证检验了ESG表现对企业债务融资成本的影响。研究结果表明:ESG表现与企业债务融资成本负相关,企业信息透明度和企业声誉是ESG表现影响企业债务融资成本的作用渠道,良好的ESG表现能提高企业信息透明度、企业声誉,从而降低债务融资成本。基于上述结论,本文得到如下两点启示:①在ESG理念深入人心的大环境下,企业应当转变利益至上的固有观念,本文研究发现ESG表现会影响利益相关者对企业的看法,可能会对企业产生更广泛的影响。因此企业不能逃避ESG所带来的责任,要将ESG理念融入企业文化,提高对ESG管理体系的认知,在日常经营决策时更多考虑环境、社会责任和公司治理,兼顾利益相关者的诉求。②目前ESG评价体系较多,尚无统一标准,出现了个别企业钻空子进行ESG“漂绿”的现象。政府和监管部门应健全ESG信息披露法律规范,出台统一的ESG信息披露指引,不仅有利于减少企业信息披露成本,也有助于更好监督企业ESG表现。

参考文献:

[1] 倪娟,孔令文.环境信息披露、银行信贷决策与债务融资成本——来自我国沪深两市A股重污染行业上市公司的经验证据[J].经济评论,2016(1):147-156,160.

[2] 史敏,蔡霞,耿修林.动态环境下企业社会责任、研发投入与债务融资成本——基于中国制造业民营上市公司的实证研究[J].山西财经大学学报,2017,39(3):111-124.

[3] 蒋琰.权益成本、债务成本与公司治理:影响差异性研究[J].管理世界,2009(11):144-155.

[4] 王运通,姜付秀.多个大股东能否降低公司债务融资成本[J].世界经济,2017,40(10):119-143.

[5] 邱牧远,殷红.生态文明建设背景下企业ESG表现与融资成本[J].数量经济技术经济研究,2019,36(3):108-123.

[6] 张伟华,毛新述,刘凯璇.利率市场化改革降低了上市公司债务融资成本吗?[J].金融研究,2018(10):106-122.

[7] 辛清泉,孔东民,郝颖.公司透明度与股价波动性[J].金融研究,2014(10):193-206.

[8] ZOU H L, ZENG R C, ZENG S X.How do environmental violation events harm corporate reputation?[J].Business Strategy and the Environment,2015,24(8): 836-854.

[9] 林钟高,丁茂桓.内部控制缺陷及其修复对企业债务融资成本的影响——基于内部控制监管制度变迁视角的实证研究[J].会计研究,2017(4):73-80,96.

[10] 江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(5):100-120.

(责任编辑:吴 汉)

基金项目:新疆高校科研计划人文社会科学项目“发展中国家反规避趋势给新疆带来的机遇与挑战”(XJEDU2021SI018)

作者简介:周健(1970-),女,喀什大学南疆经济与社会发展研究中心主任,齐鲁师范学院教授,研究方向:区域经济;许子心(1996-),男,山东工商学院金融学院硕士研究生,研究方向:绿色金融。