基础研究经费多元化与公共-私人部门解耦

——以美国为例

2023-10-26 00:52孟巧爽李乐逸唐福杰张香平孙玉涛

中国科技论坛 2023年10期

孟巧爽,李乐逸,唐福杰,张香平,孙玉涛

(1.大连理工大学经济管理学院,辽宁 大连 116024;2.国家自然科学基金委员会财务局,北京 100085)

0 引言

中国基础研究投入不足、来源单一已严重制约创新驱动发展。2021年中国基础研究经费为1696亿元,占研发经费的6.09%,与美国等发达国家15%~20%的比例仍存在较大差距。中国基础研究面临高度依赖财政资助、企业投入不足等问题[1-2],建立基础研究多元投入机制已成为解决基础研究投入强度不足的重要途径。

经费来源方面,发达国家基础研究投入中政府占主导地位,高等学校、政府研究机构和企业的投入比重在不同国家各有侧重[3]。现有研究利用熵指数测算基础研究经费投入渠道的演进特征,结果表明美国基础研究多元化程度较高,中国基础研究投入渠道较为单一[4]。经费执行方面,美国等创新型国家基础研究经费执行主体各异,但企业对基础研究均给予足够重视[5-6]。相对而言,我国基础研究经费执行主体主要以科研院所和高校为主,企业主持和参与重大基础研究项目较少,基础研究领域的产学研合作较弱,不同类型主体间的互动机制有待完善[7]。

现有研究主要关注基础研究经费来源或执行部门的单边多元化。实际上,基础研究经费来源多元化与执行部门结构具有密切关联[8],开展来源和执行部门的交叉分析有助于揭示来源-执行部门配置结构,厘清来源部门与执行部门间的互动关系。为此,本研究首先建立美国基础研究经费来源-执行部门配置结构框架,从单边和交叉结构视角研究美国基础研究经费来源-执行部门配置的多元化;其次,分析公共-私人部门在经费来源-执行配置中的运行关联,运用DEA模型测算美国基础研究效率,实证检验基础研究经费多元化、公共-私人部门解耦对美国基础研究效率的影响。

1 理论框架、研究方法及数据

1.1 理论框架

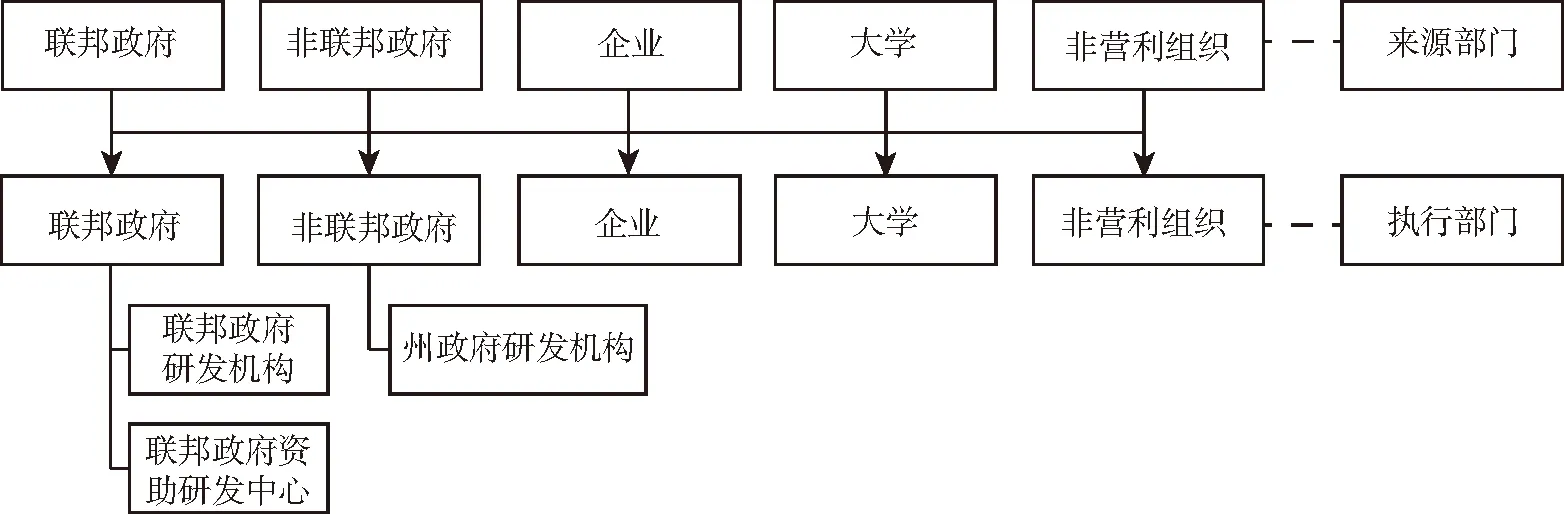

国家创新体系理论指出,一国研发活动的主要参与者包含政府、企业、大学和研究机构等[9]。基于美国国家科学基金会 (National Science Foundation,NSF)的统计,美国基础研究经费的来源部门包含联邦政府、地方政府、企业、大学及非营利组织;基础研究执行部门包含联邦政府研发机构、联邦政府资助研发中心、州政府研发机构、企业、大学及非营利组织 (见图1)。本研究将联邦政府、地方政府及大学划为公共部门,企业划为私人部门。非营利组织作为第三方机构,独立于公共或私人部门。

图1 美国基础研究经费来源-执行分析框架

基础研究具有长期性、高风险和外部经济的特征[10]。公共部门是美国基础研究主要的来源与执行主体,联邦政府承担基础研究的引领、撬动和催化作用[11]。在高强度、多元化支持下,联邦政府研发机构、联邦政府资助研发中心、大学成为美国基础研究的重要执行者[12]。政府研发机构作为直接参与知识生产的政府部门,其研究由国家组织进行,知识外溢取决于管理者意图。相对而言,知识外部性最大化是研究型大学存在的基础[13]。企业不仅是美国基础研究经费来源的重要主体,也是基础研究经费重要的执行者,是影响基础研究资金流、知识流的关键部门。伴随新兴技术变革,研发活动本质向应用性、跨学科、异质性和网络化转向,需求侧因素对基础研究资金配置的影响逐渐提升[14]。相较于政府来源的基础研究经费,企业来源的基础研究经费更有助于提升制造业生产力[15]。

基础研究作为准公共品,经费配置受公共部门和私人部门运行关联的影响[16]。公共部门支持市场机制不能发挥决定性作用的关键领域基础研究,私人部门承担市场需求导向的基础研究[17]。从基础研究经费来源-执行单边结构和交叉结构多元化出发,厘清基础研究经费来源部门和执行部门的互动关系,有助于明确美国基础研究公共及私人部门之间的耦合特征。

1.2 研究方法

(1)熵指数。熵指数是测度多元化广泛使用的一种方法,本文选取Shannon指数和Gini-Simpson指数[8]测度美国基础研究来源-执行单边部门、交叉部门结构多元化。测算公式为:

(1)

(2)

其中,N为基础研究经费来源或执行部门数量;pi为各部门占基础研究经费的比例。多元化指数最小值为0,表明基础研究仅有一个来源或执行部门。基础研究在各部门分配得越均匀,多元化指数越高。熵指数最大值为h=lnN和d= (N-1)/N。

(2)数据包络分析。依据基础研究经费来源-执行框架,将企业、高校、政府、非营利组织视为异质性生产单元[18],利用超效率BCC-DEA模型、Malmquist-DEA指数模型[19]测算美国各部门的基础研究效率。

DEA模型存在n个决策单元,每个决策单元使用s种投入、m种产出。Yjk是第k个单元第j个输出变量 (1≤j≤m),Xik是第k个决策单元第i个输入变量 (1≤i≤s)。Xj为第j个决策单元的s维投入向量,Yj为第j个决策单元的m维产出向量。规模报酬可变时,BCC模型效率θ满足以下条件:

Minθ

(3)

在上述基础上,采用超效率模型[20]求解第t个决策单元效率时,其约束条件中决策单元的参考集合将每t个决策单元排除在外。无效率决策单元值与BCC模型一致,有效率决策单元得到大于1的不同效率数值,实现不同决策单元间的效率比较[21]。为了分析效率动态特征,利用距离函数比率计算Malmquist效率[22]。计算公式为:

(4)

1.3 数据来源

美国国家科学基金会对1953—2020年美国基础研究各来源、执行部门的经费进行了详尽统计,为分析基础研究经费来源-执行部门配置结构演变奠定了基础。本文选择各统计年度的实际值,NSF科学与工程指标 (Science and Engineering Indicators)提供各执行主体专利和论文数量。

2 美国基础研究经费部门结构多元化测度

2.1 基础研究经费来源-执行结构演变

美国基础研究经费来源-执行单边结构数据如表1所示。从来源部门角度看,在公共部门资助基础研究模式下,1953—2012年联邦政府来源占比超过50%,是美国基础研究经费来源的核心部门。但近10年来,以企业为代表的私人部门成为基础研究经费来源的重要增长力。企业来源经费占比从2012年的20.72%提升至2020年的33.51%,联邦政府来源比例在2020年下降至40.60%。私人与公共部门在经费来源中的差异缩小,大学和非营利组织在基础研究经费来源中的占比在近5年基本稳定在13%和10%,是美国基础研究经费来源的重要组成部分。从执行部门角度看,尽管大学是美国基础研究经费执行的核心部门,但最近20年以企业为代表的私人部门执行基础研究经费占比显著增长。2003年大学占美国基础研究经费执行的55.12%,企业占比为15.19%,大学是经费执行主体。2020年大学执行占比降至47.21%,企业执行占比增至32.14%,企业基础研究执行主体的角色不断强化。联邦政府研发机构、联邦政府资助的研究中心在最近20年的基础研究经费执行比例也有所降低。无论从基础研究经费来源还是执行角度看,均存在公共部门作用逐渐弱化、私人部门作用逐渐强化的趋势。

表1 美国基础研究经费来源-执行单边结构数据

美国基础研究公共-私人部门的来源-执行交叉结构数据见表2。无论从来源经费的执行结构还是执行经费的来源结构看,公共-私人部门基础研究经费配置的运行关联均较低,基础研究经费更多是在部门内部进行配置。2015—2020年,私人部门执行经费来自公共部门的比例从9.42%降至6.32%,私人部门来源经费由公共部门参与执行比例从9.89%降至7.96%。公共和私人部门在基础研究经费来源-执行中的互动持续减弱,公共-私人部门经费配置呈解耦趋势。

表2 美国基础研究经费公共-私人部门来源-执行交叉结构数据

2.2 基础研究经费来源-执行单边结构多元化指数

美国基础研究经费来源-执行单边结构多元化指数见表3。1953—2020年,美国基础研究经费来源结构Shannon指数从0.975提至1.324,执行结构Shannon指数从1.488降至1.270,基础研究经费来源多元化明显提升、执行多元化降低。

表3 美国基础研究经费来源-执行单边结构多元化指数

经费来源方面,受联邦政府基础研究经费来源比例降低、企业和大学来源比例提升的影响,美国基础研究经费的来源主体更为多元,来源结构多元化持续提升。经费执行方面,近年来大学和企业执行基础研究经费的比例上升,而联邦政府研究机构、联邦政府资助研发中心执行基础研究经费的比例有所降低,导致基础研究经费执行结构多元化降低。Gini-Simpson指数与Shannon指数类似。

2.3 基础研究经费来源-执行交叉结构多元化指数

(1)执行经费来源结构多元化指数。执行经费来源结构中,联邦政府执行经费来源包括联邦政府和联邦政府资助研发中心2类;地方政府执行经费来源只有州政府研发机构1类;企业执行经费来源部门包括国内企业、国内其他企业、地方政府、联邦政府、外资企业和其他6类;大学执行经费来源部门包括联邦政府、地方政府、企业、大学和非营利组织5类;非营利组织执行经费来源部门包括联邦政府、企业和非营利组织3类。美国基础研究执行经费来源部门结构多元化指数见表4。

表4 美国基础研究执行经费来源结构多元化指数

大学执行经费来源部门多元化水平最高,其次是企业及非营利组织。尽管企业基础研究经费来源包含6个部门,但高度依赖私人部门的投入,国内企业、国外企业投入占比超过90%,导致企业执行经费来源多元化水平次之。联邦政府执行经费均来自公共部门,来源结构多元化相对大学和企业偏低。

近10年来政府执行基础研究经费的来源多元化降低,企业执行基础研究经费的来源多元化提升。联邦政府直接资助比例提升及联邦政府资助研究中心比例降低,造成政府执行基础研究经费的来源多元化降低。受地方政府、国内其他企业和海外企业资助比例提升的影响,企业执行基础研究经费的来源多元化明显提升。大学执行基础研究经费主要依托联邦政府投入,近年来由于联邦政府来源比例降低,大学、非营利组织来源比例提升,大学基础研究的经费来源更为多元。以上变化体现了美国基础研究从高度依赖联邦政府资助模式向面向产业部门需求转变。公共部门经费更多地投入研发机构与大学,减弱了对私人部门的干预。

综上,以大学为代表的公共部门执行基础研究经费主要依靠公共部门投入,私人部门投入对其来源多元化的影响较弱。私人部门基础研究经费主要依靠私人部门投入,公共部门来源比重降低,企业间合作和海外合作拓宽了私人部门基础研究的来源多元化。

(2)来源经费执行结构多元化指数。来源经费执行部门结构中,联邦政府来源经费执行机构包括联邦政府、联邦政府资助研发中心、州政府研发机构、企业、大学和非营利组织6类;地方政府来源经费执行机构包括联邦政府资助研发中心、州政府研发机构、企业和大学4类;企业来源经费执行机构包括联邦政府资助研发中心、企业、大学和非营利组织4类;大学基础研究经费全部由其自身执行;非营利组织经费来源执行机构包括联邦政府资助研发中心、企业、大学和非营利组织4类。美国基础研究来源经费执行结构的多元化指数见表5。

表5 美国基础研究来源经费执行结构多元化指数

联邦政府来源经费执行多元化水平最高,其次是非营利组织,企业和大学来源经费的执行多元化水平较低。联邦政府来源经费近60%由大学执行,其余部分由联邦政府资助研发中心、非营利组织、企业等部门执行,来源经费执行多元化较高。企业来源经费近90%由企业自身执行,导致较低的来源经费执行多元化,大学来源经费均由大学执行。

近10年来政府基础研究经费执行多元化提升,企业执行多元化降低。联邦政府来源经费中,由联邦政府内部、联邦政府资助研发中心执行比例降低,由大学、地方政府执行的比例提升,导致政府基础研究经费执行的多元化。

近10年来企业经费由大学执行比例持续下降,企业资助的研发中心、非营利组织参与执行经费的比例有所降低,企业内部执行比例明显提升。企业来源经费的执行多元化降低,私人部门基础研究经费投入企业内部研发的激励持续强化,投入公共部门的动机减弱。

3 公私解耦对美国基础研究效率影响分析

3.1 模型与变量设定

为了检验基础研究经费公共-私人部门配置对基础研究效率的影响,构建如下随机效应模型:

yit=α+β1decouplingit+β2decouplingit2+β3Controlsit+εit

(5)

其中,因变量yit为基础研究效率,采用超效率BCC-DEA法的综合效率 (crste)、纯技术效率 (vrste),以及Malmquist-DEA法的全要素生产率变化 (tfpch)、效率变化 (tech)、技术变化 (tecch)衡量。

基础研究经费效率测算的投入和产出指标如下:

(1)投入指标:基础研究经费主要由政府、大学、企业和非营利组织4类主体采用各主体执行基础研究经费金额作为投入指标[18]。

(2)产出指标:专利授权数和科技论文数是表征创新效率[18,23]、评价基础研究产出成果的核心指标[24]。专利产出为各执行主体年度专利授权数,论文产出为各执行主体年度科技论文发表数。由于DEA模型要求不同决策单元具有相同的产出,考虑到数据的可得性,基础研究效率测算期为1998—2016年。

核心解释变量为公共-私人部门解耦decoupli-ngit。考虑到公共-私人部门及经费来源-执行关系,采用私人部门执行经费来自公共部门比例 (PperformG)、公共部门执行经费来自私人部门比例 (GperformP)、公共部门来源经费由私人部门执行比例 (GsourceP)以及私人部门来源经费由公共部门执行比例 (PsourceG)进行刻画。为了检验是否存在公共-私人解耦的阈值,纳入变量的平方项进行检验。

控制变量为基础研究经费多元化水平,包含单边结构的经费来源多元化、经费执行多元化以及交叉结构的执行经费来源多元化。沿用前文多元化测度中的Shannon和Gini-Simpson指数衡量,变量的描述性统计结果见表6。

表6 变量描述性统计结果

3.2 实证结果与分析

表7所示为基础研究经费多元化与基础研究效率的关系,结果表明来源多元化与基础研究效率负相关,执行多元化和交叉多元化与基础研究效率正相关。对各执行主体提升执行基础研究经费的来源多元化,有助于提高基础研究效率。

表7 美国基础研究经费多元化与经费使用效率

表8所示为公私解耦对基础研究效率的影响,列 (1) (2)中PperformG2估计系数显著为正,表明私人部门执行经费来自公共部门的比例与基础研究全要素生产率变化呈正U形关系,但本研究样本区间在对称轴左侧。GsourceP2估计系数显著为负,表明公共部门来源经费私人部门执行比例与基础研究全要素生产率变化呈倒U形关系。列 (3) (4)中被解释变量为效率变化,估计系数不显著,表明公私解耦未通过效率增进影响全要素生产率。列 (5) (6)中被解释变量为技术变化,PperformG2估计系数显著为正,表明私人部门执行经费来自公共部门比例与基础研究效率的技术变化呈正U形关系,但本研究样本区间在对称轴左侧;GsourceP2估计系数显著为负,表明公共部门来源经费私人部门执行比例与基础研究效率的技术变化呈倒U形关系;PsourceG2的估计系数显著为负,表明私人部门来源经费由公共部门执行比例与基础研究效率的技术变化呈倒U形关系。

表8 美国基础研究经费公共-私人部门结构与经费使用效率

图2所示为公私解耦与基础研究效率技术变化的拟合关系。当公共部门执行经费来自私人部门的比例 (GperformP)低于4.5%时,降低公私耦合有助于基础研究效率增进;公共部门来源经费私人部门执行比例 (GsourceP)为2.6%左右时,基础研究效率达到阈值。2020年美国公共部门来源经费私人执行比例为3.6%,降低公私耦合有助于提升公共部门基础研究效率。私人部门来源经费由公共部门执行占比 (PsourceG)及私人部门执行经费来源于公共部门的比例 (PperformG)在14%左右时最有助于提升基础研究效率。2020年美国私人部门来源经费中公共部门执行比例为7.96%,私人部门执行经费来自公共部门的比例为6.32%。尽管美国私人部门呈现与公共部门的解耦趋势,但私人与公共部门的过度解耦不利于私人部门基础研究效率,公私解耦对私人部门基础研究效率存在倒U形影响。

图2 美国基础研究经费公共-私人部门耦合与基础研究效率拟合关系

4 研究结论及启示

4.1 研究结论

第一,1953—2020年美国基础研究经费来源多元化明显提升,执行多元化有所降低。政府是美国基础研究最主要的经费来源,但近年来企业基础研究投入和执行的重要性提升。

第二,近10年来美国政府基础研究经费来源多元化降低,企业来源多元化提升。公共-私人部门执行经费均有强化部门内经费来源、弱化跨部门经费来源的趋势。

第三,近10年来美国政府基础研究经费执行多元化提升,企业执行多元化降低。企业的经费执行持续向企业集中,导致企业经费的执行多元化下降。

第四,公共-私人部门解耦有助于提升公共部门基础研究效率,但对私人部门基础研究效率存在倒U形影响。

4.2 研究启示

第一,应提升基础研究投入多元化水平。我国的基础研究经费高度依赖公共部门投入,私人部门投入不足。单纯依靠中央政府投入无法有效解决基础研究与后续研发的互动。在持续加大政府财政基础研究投入的同时,建议吸引社会资本投入基础研究,加强企业基础研究投入,发挥私人部门在市场导向应用型基础研究中的作用。

第二,强化私人部门在基础研究来源与执行中的主体作用。企业基础研究投入偏低是制约我国基础研究的短板,2018年中国基础研究经费中企业执行占比仅为3%,同期美国占比达到30%。建议扩展企业基础研究经费来源渠道,推广自然科学基金联合基金范围,鼓励企业面向产业需求投入应用基础研究,减少公共部门对企业基础研究方向的干预。依托创新型企业和行业龙头企业建设企业国家实验室、参与行业关键共性技术协作攻关。

第三,加大公共部门对国家实验室的支持力度。多元主体共建的国家实验室提升了美国基础研究能力[25]。2020年美国国家实验室基础研究经费的98.4%来源于联邦政府,而中国部分国家实验室财政支持不足。建议通过财政对国家实验室的高强度稳定支持,强化公共部门对市场机制不能发挥决定作用的关键领域投入。

第四,完善高校在基础研究创新生态中的核心地位。2019年,中国高校研发经费中基础研究占比40%,同期美国高校达到60%。建议持续增加政府对高校基础研究的稳定性财政经费支持,强化高校在国家创新体系中开展基础研究的主体功能定位。以高校为基点,推进产学研合作中企业基础研究需求与公共部门基础研究资助之间的有效对接。

猜你喜欢

学苑创造·A版(2022年5期)2022-05-19

商品与质量(2021年43期)2022-01-18

汉字汉语研究(2019年2期)2019-08-27

经济技术协作信息(2018年22期)2019-01-19

流行色(2018年11期)2018-03-23

大学教育科学(2017年5期)2017-11-07

证券市场周刊(2017年27期)2017-08-12

商业会计(2016年11期)2016-10-20

行政事业资产与财务(2015年23期)2015-10-26

金融理财(2015年7期)2015-07-15