CMP抛光材料:先进制程提振需求 国产替代空间广阔

2023-11-01 18:04周铮

股市动态分析 2023年21期

周铮

CMP抛光材料是集成电路产业链的重要原材料之一。

集成电路的产业链中游包括集成电路的设计、制造与封测,设计环节需要用到如EDA软件、IP框架授权等的设计工具;制造环节技术流程为“清洗-金属渐镀-涂布光阻-光刻-光阻去除-电镀-抛光-晶圆测试”,上游主要是硅片及集成电路材料等;封测环节技术流程为“切割-贴片-引线-模封-测试-封装”,上游用到引线框架、封装基板等封测材料,以及测试机、减薄机等封测设备。

其中,集成电路制造产业链的重要原材料包括硅片及硅基材料、光掩模版、电子气体、光刻胶及试剂、CMP 抛光材料、工艺化学品、靶材及其他材料等,集成电路材料技术壁垒较高,目前以日美等企业占主导地位。

存储容量增加后的耦合效应问题使得摩尔定律难以为继,3D 堆叠技术在此困境下应运而生。存储芯片由2DNAND 向3DNAND 演进,推动CMP工艺步骤数近乎翻倍,抛光垫和抛光液需求增加;存储芯片行业景气度有望复苏,提振抛光材料需求。建议关注国产替代趋势下的龙头企业鼎龙股份和安集科技。

CMP材料:抛光垫及抛光液

CMP工艺可用于硅片制造、前道及后道环节中。CMP工艺应用于硅片制造、集成电路制造、及集成电路封测几大领域。在硅片制造领域,CMP工艺用于使抛光片平整洁净;集成电路制造是CMP工艺应用最主要的场景,工艺流程主要包括薄膜淀积、CMP、光刻、刻蚀、离子注入等,由于集成电路元件普遍采用多层立体布线,前道工艺环节需要进行多次循环,对CMP材料耗用量较高;封装测试领域中,硅通孔技术、扇出技术、2.5D转接板、3DIC等技术都将用到大量CMP工艺,先进封装环节的抛光将成为CMP 工艺除IC制造领域外一个大的需求增长点。

CMP抛光材料主要由抛光垫和抛光液构成,抛光材料占晶圆制造总成本的7%。晶圆制造材料的成本拆分中,硅片占比最高,为38%,其次是电子特气和光掩膜板,均占比13%,光刻胶辅助材料和CMP抛光材料占比均为7%;而在CMP材料细分拆分中,根据SEMI,CMP抛光垫、CMP抛光液、CMP清洗液合计占CMP 抛光材料成本的85% 以上,其他抛光材料还包括抛光头、研磨盘、检测设备等。

行业景气边际向好

存储行业:3D 堆叠渐成趋势,行业景气有望边际向好。存储芯片是集成电路市场的一类重要产品,2022年起,手机、PC 等传统大宗市场需求下滑,但AI 服务器的推广应用为存储市场带来可观的增量需求。存储芯片产品以DRAM 和NANDFlash 为主,基于3D 堆叠的HBM 技术成为AI时代“ 新宠”,NAND 产品也通过3D堆叠层数的迭代路径,来实现摩尔定律的延续。

由于终端消费电子需求疲软,存储厂商业绩承压,龙头企业纷纷实施减产、削减资本开支等调整措施,2023Q2起,行业业绩环比修复明显。根据TrendForce 的数据,DRAM 与NAND?Flash均价从2023Q4起有望上涨。

CMP材料:需求复苏趋势明显

CMP抛光材料:存储产业链上游的重要原材料之一,存储芯片先进制程拉动行业需求。CMP工艺指化学机械抛光工艺,可用于集成电路产业链的硅片制造、前道及后道环节中,是实现晶圆全局均匀平坦化的关键工艺。存储芯片的结构升级所带来的对抛光步骤需求的增加,存储芯片由2DNAND 向3DNAND 演进,推动CMP工艺步骤数近乎翻倍;随着先进封装技术在存储芯片中的应用,CMP走向后道,成为3D 封装中的必需工艺之一。在存储芯片市场2024 年有望迎来边际向好的背景下,看好CMP材料行业需求复苏趋势。

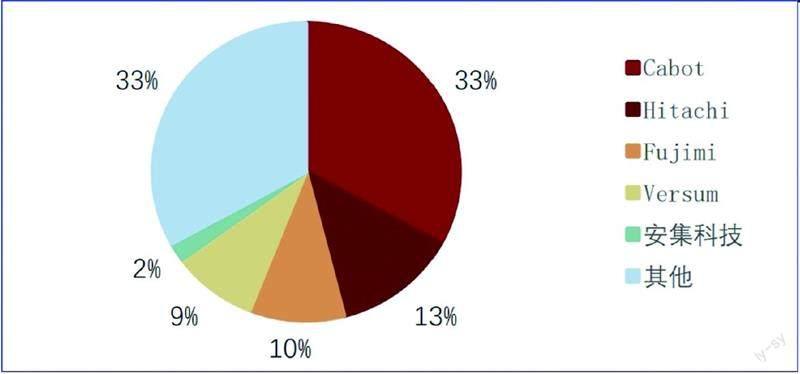

目前,抛光材料主要由美、日龙头企业垄断,美国的卡博特、日本的日立和富士美,三家公司全球市占率一半以上,全球抛光垫市场上,陶氏市占率接近80%,国内企业国产替代空间十分广阔。

国产龙头的投资逻辑

建议关注CMP 抛光垫国产龙头鼎龙股份和CMP 抛光液国产龙头安集科技。

(1)鼎龙股份(300054)是产品体系最全、技术跨度最大的打印复印通用耗材龙头企业之一。在发展打印复印通用耗材业务的基础上,着力攻克集成电路和新型显示行业中,被国外卡脖子的核心關键材料,包括半导体CMP制程工艺材料、半导体显示材料、半导体先进封装材料三大细分板块。2018年到2020年,打印复印耗材业务是公司营业收入的主要来源,该项业务的营收占比维持在94%以上。

图:全球抛光液市场竞争格局

资料来源:CABOT、招商证券

2021 年起CMP 抛光垫进入收获期,产销量增长明显,首年开始盈利,市场优势地位确立,CMP业务营收占比约13%,到2023年上半年,这一比例上升至19%。规模优势确立后,毛利率水平上行,2021 年和2022 年,CMP抛光材料毛利率分别为63% 和66%,显著高于2020 年及以前年份的毛利率。2023年上半年,半导体行业下游应用端周期调整需求疲软,抛光垫毛利率小幅下降至55%。随着CMP抛光液、清洗液等新产品稳定放量、半导体显示材料业务销售收入增长、半导体先进封装材料验证推进,公司新产品业绩有望不断兑现。

(2)安集科技(688019)(电子)业务布局“抛光、清洗、沉积”三大关键工艺,核心技术体系完备,在铜抛光液、钨化学机械抛光液、硅衬底抛光液、基于氧化铈的抛光液、光刻胶剥离液等诸多产品领域达到国际先进水平。此外,公司已进入长江存储、中芯国际、台积电、华虹集团、华润微、长鑫存储等半导体行业领先客户的主流供应商行列,不断深化与客户的合作关系。

安集科技围绕液体与固体衬底表面的微观处理技术和高端化学品配方核心技术,成功搭建了“化学机械抛光液全品类产品矩阵”、“功能性湿电子化学品-领先技术节点多产品线布局”、“电镀液及其添加剂-强化及提升电镀高端产品系列战略供应”三大具有核心竞争力的技术平台及应用领域,产品组合可广泛应用于芯片前道制造及后道先进封装过程中的抛光、刻蚀、沉积等关键循环重复工艺及衔接各工艺步骤的清洗工序。

猜你喜欢

表面技术(2022年12期)2023-01-09

太原理工大学学报(2022年3期)2022-05-24

金刚石与磨料磨具工程(2019年4期)2019-09-18

中原工学院学报(2019年1期)2019-03-15

电脑知识与技术·经验技巧(2018年5期)2018-09-29

无线电工程(2018年9期)2018-08-23

能源(2018年10期)2018-01-16

电子世界(2015年24期)2015-01-16

机械制造与自动化(2014年1期)2014-03-01

湖北开放大学学报(2013年5期)2013-10-11