城镇老旧小区改造项目审计重点和方法

2023-11-03 07:29巫晓燕广东省地质局第七地质大队

管理学家 2023年20期

巫晓燕 广东省地质局第七地质大队

自从国家开始实行大范围棚户区改造措施以来,地方财政对老旧小区改造的投入资金逐渐增多,旨在提高小区的改造品质和居民的居住幸福指数,完善老旧小区相关安全保障设施,加强物业管理等。现实中,随着改造的不断推进,也发现了一些严重问题,如小区改造资金拨付不及时、资金监管不到位导致改造效果不明显等,为此需借助审计优化资金监管流程,确保小区改造资金用在实处。审计是重要的监督手段,有着显著的作用,在进行老旧小区改造时需加强审计监督、评价工作,有效揭示资金在管理、使用中存在的问题,推动小区改造项目的顺利完成。

一、小区改造项目审计的重点

(一)工程建设质量管理

小区改造涉及的内容非常多,施工过程审计难度较大。主要表现在:一般城镇老旧小区改造都会有严格的工期限制,项目二、三次分包是普遍现象,有的第三次分包后的价款只有原合同价款的50%,如此层层分包下来,会导致真正用于项目改造的资金较少。通常情况下,一些大单位预算、控制的利润额会比较高,为了获得预期利润,会出现以次充好的问题。甚至有的单位为了缩减成本,违反规定隐蔽工程、减少工序,严重影响项目的工程质量。2023 年初,某省审计厅对某市的城镇老旧小区改造政策落实与资金使用情况开展专项审计调查,通过对项目的审计和到实地调研检查,发现老旧小区改造工程的质量存在不少问题。例如,某老旧小区改造项目中,要进行小区主体道路修整,按照原始文件的要求,道路修整深度要达到8 厘米,实际上的小区道路修整只改造了3 厘米,要求垫层却没有垫层,导致道路改造的质量不佳。另外,某老旧小区改造项目中,按方案要求还需要种植大量的绿化树木,确保树粗30 公分,以9800 元进行结算,然而实际上树粗只有17 公分,且此类绿化树木的采购价格低廉,单价为870 元,无论是高度、粗度还是美观程度均达不到小区改造方案要求。除了以上情况外,粉刷破旧墙面是小区改造的必要内容,要求铲两次再进行两次批腻子,最后将墙体粉刷三次,达到整体的改造效果。可现实中的施工队伍为了赶进度和节省资金,只是简单地铲墙、批腻子和粉刷,在墙体施工中偷工减料。由此导致事后对项目施工环节的审计难度非常高,项目整个工作过程充满复杂性,需要进行实地核查才能保障审计的科学性、客观性。尤其是一些隐蔽工程,更是要加大审计的力度,从项目质量情况和工程管理情况入手,做好项目施工质量管理[1]。同时,审计还要掌握项目竣工决算情况,运用调查项目概算等审计措施,评估决算超概算的风险等。

(二)财务资金使用情况监管

一是调查资金预算安排的具体信息,掌握拨付情况,为后续工作提供保障。要点工作内容有:核查资金来源情况,确保资金的来源透明;审查市、区财政部门是否根据相关文件制定了资金预算安排,同时审查整个过程中资金是否及时拨付到位;审查资金使用管理范围,项目是否存在虚列支出,是否存在资金被套取、挪用或侵占的情况,是否确实用在城镇老旧小区改造范围内,是否被政府相关部门以改造名义用于楼堂馆所的更新改造,甚至是豪华装修;审查是否存在重复建设,浪费财政资金。

二是调查奖补资金的使用情况和长效管理费资金的使用情况,重点关注相关部门是否制定了考核奖补制度文件,是否按照文件内容规定标准奖补资金,借此验证有无“跑、冒、滴、漏”等违规操作行为。

(三)跟进审计的整改情况

整理过去审计部门对审计对象出具的审计报告,对报告中涉及的问题进行梳理和延伸审计,及时跟踪其整改情况,检查整改是否到位及整改措施是否有效。分析屡改屡犯的问题,全面剖析整改不力的影响因素,合理督促审计整改工作如期进行。

二、现阶段小区改造项目审计工作中的困境

(一)审计资源难以合理分配

各地区审计的项目数量呈上升趋势,这无疑增加了审计难度。审计机关的资源有限,造成许多项目的审计被搁置。

小区改造项目的时间周期性非常长,审计时间有严格的要求,通常不会超过半年,作为专项审计,时间一般只有两至三个月,因为工作时间较短,审计内容难以覆盖小区改造的方方面面。被审计单位拖延提供资料,资料不真实完整,甚至拒绝、阻碍审计检查,也是审计工作难以推进的原因。

改造项目涉及金额大,并且施工类目多且杂,对资金的分配、使用均有着极高的要求。在原本审计资源就比较紧缺的情况下,巨额资金给审计工作带来了一定的压力。除此之外,因为资金筹集渠道多,所以在审计的过程中,要与各级财政部门、企业、银行保持沟通联系,涉及对象较多,这无疑也加大了项目审计工作压力。

(二)审计影响因素难以科学把控

老旧小区改造涉及面广,是一项系统性工程,有多方面因素会直接影响审计结果的权威性。例如,资金拨付不及时不仅会影响小区改造的进度,还会直接阻碍审计工作的开展,造成审计计划安排混乱、审计工作质量下降。

三、小区改造项目审计的科学改进措施

基于老旧小区改造审计任务的复杂性,现实中需借助科学完善的审计方法,保障审计工作的顺利推进,借助合理的审计,提高小区改造的整体品质,规避材料的浪费,实现改造资金的规范利用。

(一)明确审计目标

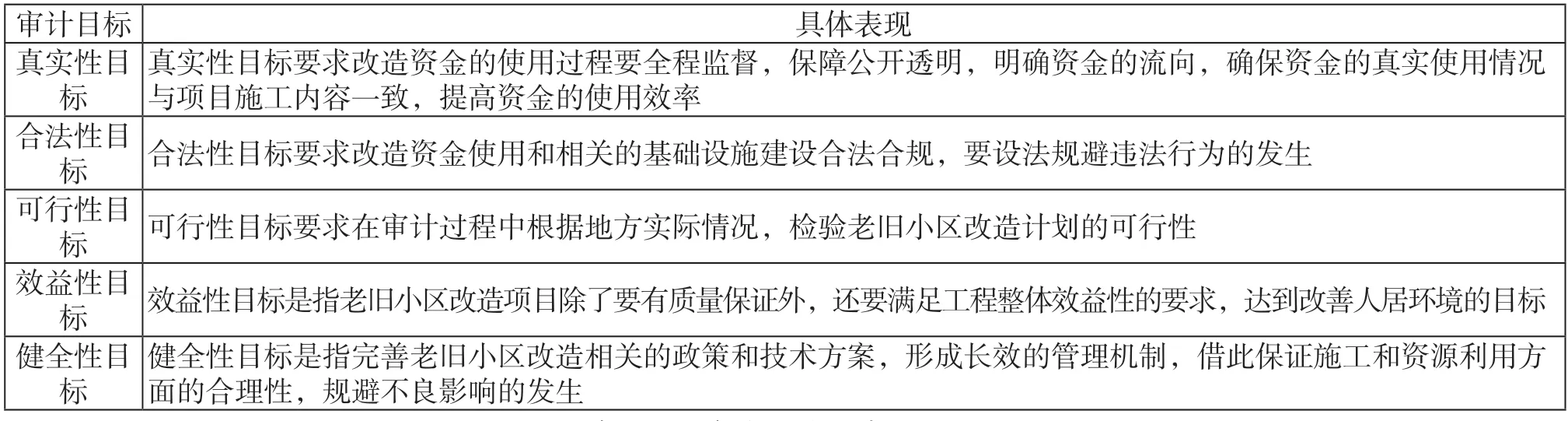

在具体的审计工作流程中,制定清晰的审计目标是较为重要的工作内容之一。基于老旧小区改造的复杂性,在制定项目审计目标时需要确保目标明确。总体目标是:在确保项目资金合法合规的基础上,对小区改造项目效果进行评估,对项目所发挥的作用、社会效益实施客观评价,在工作中找出项目运营过程中存在的问题并剖析其原因,明确各方的责任[2]。结合审计结果,催促违法违规行为整改,强化资金监管效果。结合项目审计的总体目标,在实践中进一步细化老旧小区的改造审计,合理划分出真实性目标、合法性目标等,详情如表1 所示。

表1 小区改造审计目标

(二)正确对待政策执行情况审计

现实工作中,需要以重大政策措施落实的效果为切入点,全面剖析专项资金流向。政策执行情况审计主要包括以下几项核心工作内容。

首先,计划编制及统筹融合的审计。此方面的审计工作比较复杂,应采取科学的审计方法,具体措施有:获取相关资料,在明确资料信息的基础上进行摸底调查,找出现实问题及其原因;检查编制计划的合理性,确保其与实际相符;核查老旧小区改造的成果和内容是否与实施计划一致。

其次,机制建立及改造标准的审计。机制建立及改造标准审计的方法有:询问改造工程领导小组的成立情况,广泛听取群众的意见;获取小区改造计划标准和工程量相关资料,结合现场实际检查标准制定的规范性与合理性;利用实地走访、拨打电话、搜索官网和公众号等多种方式,检查项目补贴政策的普及和落实(例如有老旧小区的改造涉及加装电梯等升级项目)、受益的实际比例和出资情况等。

最后,改造资金来源落实的审计。这项工作的审计方法有:充分调研与资金来源有关的政策资料,为审计工作提供保障;了解小区改造的实际融资模式,做好数据分析。

(三)有效开展项目建设质量管理审计

首先,工程招标情况审计。这部分工作内容至关重要,具体的方法有:获取项目的招标书及项目中标书等资料,确保资料的严谨性与合理性;审查设计、施工、监理等重要环节的合规性。

其次,工程管理情况审计。科学的方法包括:获取项目参建单位的相关信息,例如资质等级证明和合同,为项目审计提供依据;检查参建单位资质信息的准确性和真实性;重点审查合同订立的合法性。

再次,项目质量情况审计。在这部分审计工作中,要落实好以下工作内容。

具体工作中,根据施工资料的相关内容和监理单位出具的说明意见,检查监理单位在具体工作中是否按规定的技术要求对进场材料质量实施了有效的检验。

针对使用频次高的健身器材等实施质量抽检,调查其采购程序是否合规;同时还要对公共基础设施的安全性和安装质量实施评估,防范安全隐患[3]。

如果在实地走访现场过程中发现质量存在重大问题,可以聘用专业的第三方检测机构对隐蔽工程质量进行检验,确保审计数据的真实性,对项目提出整改意见。

审计人员要深入现场了解居民对整体改造后的意见,收集群众反映的突出问题,并开展进一步检查,提出科学的整改要求。

最后,项目竣工决算情况审计。

获取项目竣工决算的相关数据信息,其中包括审计报告和改造项目的年度计划,将其作为竣工决算的审计依据。汇总并核实决算情况,提出整改意见。

(四)科学开展财务资金管理审计

财务资金管理审计是较为核心的内容,为保障审计工作的科学落实,发挥财务资金管理审计的优势,需制订有针对性的审计措施,保障审计方法的实效性,具体内容如表2 所示。

表2 财务资金管理审计方法

(五)积极落实整改情况审计

现实工作中借助合理的技术手段分析整改情况的审计报告,对其中的问题进行梳理,进一步发现整改过程中的问题,保障整改工作质量和效率。

合理评价整改工作,检验整改是否到位及落实的整改措施是否有效,同时要明确相关责任人是否已经按照相关要求受到了批评和教育[4]。

审计以往的整改情况,还需要合理分析整改不力及问题频繁出现的原因,在此基础上确保整改工作的针对性,督促审计整改工作科学、合理落实。

四是对将审计发现的违法违纪问题移送至其他部门的,需要认真开展审计回访和整改跟踪工作。

四、结语

新时期,老旧小区改造项目审计难度较大,为保障审计质量和效率,需明确审计工作的重难点,在此基础上采取行之有效的审计方法,发挥项目审计工作的最大优势,为老旧小区改造项目的顺利实施提供重要保障,消除资金管理和项目建设质量方面的隐患。

猜你喜欢

消费电子(2022年6期)2022-08-25

建材发展导向(2021年6期)2021-06-09

股市动态分析(2020年13期)2020-08-12

股市动态分析(2020年12期)2020-08-12

股市动态分析(2020年11期)2020-08-10

股市动态分析(2020年10期)2020-08-10

疯狂英语·新策略(2019年9期)2019-10-17

经济技术协作信息(2018年18期)2019-01-23

工会信息(2016年4期)2016-04-16

工会信息(2016年1期)2016-04-16