基于DRGs 模式的A 医院成本管理优化研究

2023-11-03 07:29张蕾南京医科大学第四附属医院

管理学家 2023年20期

张蕾 南京医科大学第四附属医院

在国内医疗行业中,基于行业特殊性,很多医疗机构在经营过程中普遍存在“高投入、高成本”的经营特点,医疗机构成本控制问题严重,经营管理难题突出。为了促进医疗行业发展,国家医保局2019 年发布《国家医疗保障DRG 分组与付费技术规范》和《国家医疗保障DRG(CHS-DRG)分组方案》,从改革医疗支付方式出发,通过推广DRGs 模式深化国家全面医疗卫生体制改革,将DRGs 模式应用到医院临床路径管理中,不仅提高了医院疾病诊断效率和经营管理水平,而且在遵循经济学原理的情况下,将边际成本理论与医疗服务行业相结合,进一步优化医疗机构成本核算体系,达到降低医疗机构的成本费用、控制医疗成本增长的目的,带动国内医疗行业实现有效变革。

一、DRGs 模式概述

(一)DRGs 模式的含义

疾病诊断相关分组简称DRGs,它根据病人的年龄、性别、临床诊断、病症等因素将病人分为500~600 个诊断相关组,并对应不同的DRG 编码[1]。利用所对应的编码能够快速确定所需要偿付的标准,进而进行定额补偿。对于医院来说,DRGs 模式的推广有效解决了医院经营难题,在简化医疗内部流程的同时,极大地降低了医疗诱导性消费。

(二)DRGs 付费方式的特点

1.促使医疗服务更加透明化

医疗机构在应用DRGs 模式时,只需要结合患者临床特征,判断患者的疾病分组,并将其与相匹配的DRG编码对应起来,就能快速对患者病例进行合理分类。DRGs 病例分类极大程度地简化了医疗内部流程,提高了卫生监管部门的监督水平,进一步提高了医疗机构的服务透明度。

2.促进医疗机构管理水平提高

DRGs 模式的应用促使医疗机构进行精细化管理。在未引入DRGs 模式之前,医疗机构采用医疗服务项目收费的支付方式,这种支付模式并不能提升医疗机构的经营成本管理能力,容易导致医疗机构经营过程中成本费用支出过高、医疗服务不规范的情况。DRGs 模式的应用则能够帮助医疗机构对CMI 值、住院天数、费用消耗指数等绩效指标进行设计,通过指标间横向对比,及时计算出医疗服务成本,帮助医疗机构进行精细化管理。

二、A 公立医院基于DRGs 成本管理的案例研究分析

(一)公立医院的成本管理现状

1.缺乏先进的成本管理意识

公立医院在发展过程中一直致力于提高医疗服务质量和患者服务满意度,而忽视了医院内部管理建设,缺乏经济管理意识,在医院经营过程中对医疗总收入的关注度远大于对医疗成本支出的关注度,忽视了成本管理。这不仅导致公立医院总收入含金量大打折扣,也使得在建立科学、合理医疗成本控制制度的情况下,医院的医疗资源浪费问题严重。

2.成本分析不到位

医院成本管理中除了需要准确的成本核算管理外,成本分析水平也会影响医院的成本管理。但是目前,公立医院的成本分析工作仍集中在医院、科室等宏观方面,并未针对医疗服务内容、疾病成本等进行分析,缺乏成本费用细化分析。成本分析内容的不全面,使得医院即便进行了成本分析,也仍然无法根据相关数据找到成本、费用控制点,加大了医院成本管理难度。

(二)基于DRGs 模式的A 公立医院成本管理优化

A 医院于2021 年选取部分科室进行DRGs 模式推广工作,并结合医院实际情况制定出符合医院要求的管理优化程序,其相关流程如图1 所示。

图1 A 医院DRGs 模式下应用流程

1.A 公立医院DRGs 病例分组

A 医院在进行病例分组时,依托决策树模型,将繁杂的病例层层分解为简单的内容。在分组过程中,以医生录入的患者诊断结果进行分类汇总,并在此基础上结合诊断、手术内容进行进一步的ADRG(核心疾病诊断相关分组)细分,最后以患者的性别、年龄等个体特点进行再一次区分。

以A医院肿瘤一科为例,其病例分组情况如表1所示。

表1 A 医院肿瘤一科DRGs 病例分组情况表

2.A 公立医院DRGs 成本核算

A 医院在进行DRGs 成本核算时将病例分组作为核算依据,选取“疾病医疗资源消耗(成本权重cw)”“价格水平波动(更新Ud)”“医院运营绩效(基准成本B)”三项指标来作为医院成本核算参数。例如,A 医院在进行医院2022 年DRGs 成本核算时,首先通过医院信息系统按照病例进行分组,以便快速将各类数据进行分组,并结合筛选内容,通过疾病的医疗资源消耗数据和医院运营绩效即cw*B,核算出未调整之前的医院病例组合成本标准,结合Ud确定价格水平变化更新系数,计算得出具体的成本标准。

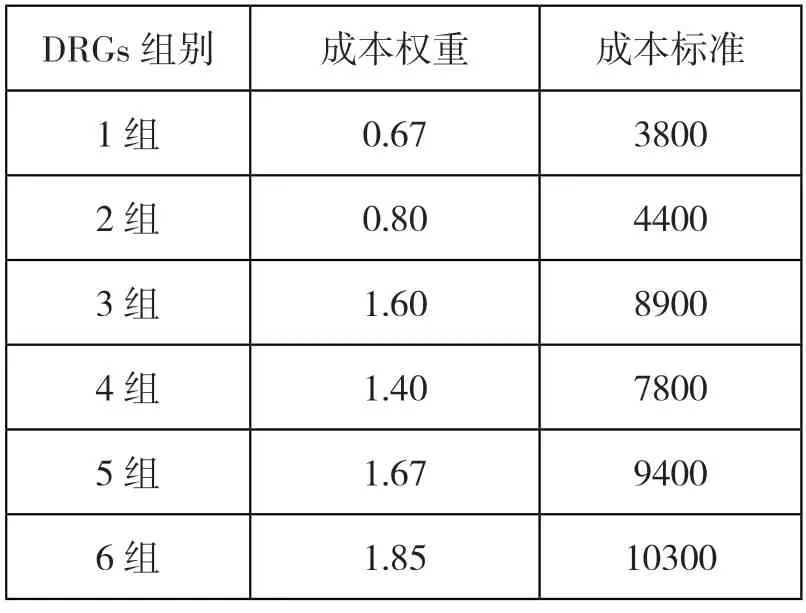

以A 医院2022 年肿瘤一科成本核算情况进行分析,在确定肿瘤一科2022 年DRGs 成本标准时,首先将2021 年相关数据作为2022 年的核算基准,肿瘤一科DRGs 成本核算标准如表2 所示。

表2 A 医院肿瘤一科DRGs 成本核算标准

表2 是计算得出的A 医院肿瘤一科各分组的成本标准数据,通过数据汇总能够得出A 医院肿瘤一科不同分组的实际医疗费用,并通过对比分析肿瘤一科成本标准数据与实际医疗费用支出之间的差额。若是成本标准大于实际医疗费用支出,则表明该科室的成本费用控制较为理想;反之,则需要对肿瘤一科的实际医疗费用进行调节,以起到节约成本支出的目的。

3.A 公立医院DRGs 成本分析

A 医院进行DRGs 成本分析属于DRGs 成本管理的事中管理,在进行DRGs 成本分析时以事前控制中的病例分组、成本核算为基础,通过对比划分的不同分组病例的成本标准与实际医疗平均费用,对比成本标准与实际医疗平均费用在药品费用、卫生材料费、人员经费、固定资产折旧等分析费用间的差额,并结合各大科室医疗费用预算进行预算分析,以A 医院肿瘤一科病例成本标准、实际医疗平均费用、肿瘤一科预算分析等,分析得出肿瘤一科2022 年的主要成本数据。

4.A 公立医院DRGs 成本控制

在经过DRGs 病例分组、成本核算和成本分析后,通过多维分析A 医院肿瘤一科的成本数据,发现肿瘤一科各分组实际发生的医疗费用要高于成本标准,进一步分析发现导致这一问题存在的主要原因是肿瘤一科科室内缺乏足够的成本控制意识,在药品费用和卫生材料费用中的耗费过高。基于分析结果,A 医院肿瘤一科在制定2023 年科室DRGs 成本管理制度时,便结合2022 年DRGs 成本管理内容开展2023 年DRGs 成本管理控制工作。

三、A 公立医院基于DRGs 成本管理的案例启示

(一)建立健全医院病例成本核算体系

DRGs 模式能够在医院顺利推广,离不开合理的病例分组、完善的成本核算体系,只有病例分组、成本核算控制得以顺利开展,才能更好地控制医院成本,避免出现医疗费用滥用的情况。

目前,在医院成本核算中主要应用的核算方法包括自上而下法、自下而上法和成本收入比法。这三种核算方法在核算过程中各有优缺点,医院在选择具体方法时应结合医院的具体情况。三种方法的应用情况各不相同,医院在确定采用何种成本核算方法时应该结合自身的具体情况进行最优选择。

同时,要对病例分组过程中所汇总、筛选得到的不同分组数据进行有效利用,正确归类不同数据所处的病例分组,以提升DRGs 成本核算的准确性,使医院标准病种成本得以清晰、直观地体现出来,进一步加强医院各科室、各病例分组的临床路径管理,使医院能够在DRGs 模式下形成规范的成本管理体系。

(二)建立与DRGs 模式相匹配的全面预算管理体系

医院要想顺利开展DRGs 成本管理工作,进行预算管理是必不可少的工作,全面预算管理由于能够对医院成本进行事前、事中、事后的全过程管理,通过DRGs成本管理将DRGs 病例分组、成本核算作为事前控制,融入全面预算管理的预算编制流程,可最大程度地发挥出全面预算编制和病例分组、成本核算的应用职能;同时,将DRGs 成本分析与全面预算控制、监督流程相结合,DRGs 成本控制与全面预算考核相结合,实现DRGs模式与全面预算管理的全面结合,可促使医院成本管理工作事半功倍。

(三)将成本管理与绩效考核挂钩

以A 医院为例,为加强医院DRGs 模式在医院成本管理体系中的应用,可以将DRGs 成本管理与医院绩效考核挂钩,对于科室绩效考核选取与DRGs 成本管理相关的医疗资源消耗水平、药品和材料费等作为考核指标;对于人员考核则需要在同一DRGs 病例分组中,选取多项考核指标,例如可以将不同医生在治疗过程中所消耗的药品、材料费以及医疗服务收入、床位周转率、病理、检验诊断符合率、危急重症抢救成功率等多项指标作为医生的绩效考核标准,将绩效考核与医生的评级、续聘、奖金等挂钩,充分调动起医生进行成本管理的积极性。

四、结语

在国家全面深化医疗卫生体制改革的背景下,DRGs 模式的实行,虽然给医疗机构的经营发展带来了一定的挑战,但也促使医疗机构采用DRGs 模式实现自身更好的发展。在DRGs 模式下,医疗机构通过DRGs病例分组、成本核算、DRGs 成本分析、DRGs 成本控制进行医院成本管理,能够将繁杂的成本管理工作层层分解,以科室、病例分组为单位进行病种成本控制,更好地实现医院成本管理,对促进医院高质量发展具有十分重要的意义。

猜你喜欢

小学生学习指导(低年级)(2019年3期)2019-04-22

经济技术协作信息(2018年8期)2019-01-14

小学生学习指导(低年级)(2018年9期)2018-09-26

现代营销(创富信息版)(2018年9期)2018-09-03

消费导刊(2017年24期)2018-01-31

小学生导刊(低年级)(2017年1期)2017-06-12

中国卫生(2016年5期)2016-11-12

中国当代医药(2015年33期)2015-03-01

中国卫生(2014年3期)2014-11-12

中国卫生(2014年8期)2014-11-12