基于DEA模型的上市公司投资效率研究

——以陕西省为例

2023-11-21 03:06马红光

陕西行政学院学报 2023年4期

马红光,杨 颖

〔中共陕西省委党校(陕西行政学院) a.管理学部;b.研究生院, 西安 710061〕

投资效率反映了企业配置资源的能力,是其经营状况的重要指标。上市公司则更有代表性,这一指标直接影响其资本市场的价值。区域内上市公司的投资效率能反映出整个区域资源配置是否合理,是区域经济发展状况的领跑者和风向标。根据新古典经济学的增长理论,投入要素具有边际产出递减的倾向,经济的持续快速增长不可能长期依靠要素投入的拉动,而是需要通过提高生产效率来实现[1]。改革开放以来,我国经济在投资拉动下实现了快速增长,但这一时期已成为过去,单纯地加大投资规模对经济的拉动作用已经变得有限。在经济发展进入新常态的当下,要从以前的重“量”向重“质”转换,通过高效率的投资提高经济发展的速度和质量[2],助力经济高质量发展。如何最大限度地提升企业投资效率、促进资源有效配置,成为亟待解决的一个重要问题[3]。

1999年3月22日,《国务院关于进一步推进西部大开发的若干意见》中定位陕西是西部大开发的桥头堡。2020年5月17日,《中共中央国务院关于新时代推进西部大开发形成新格局的指导意见》中明确表示支持陕西发挥综合优势,打造内陆开放高地和开发开放枢纽。陕西省自身具有很多优势。首先,省内高校和科研院所众多,可以在多个领域支撑其进行研发创新;其次,拥有煤、石油、天然气等自然资源,有助于其发展工业。如何利用资本市场培育壮大上市公司、助力区域经济高质量发展,是亟需解决的问题。但现实情况是陕西省的上市公司表现欠佳。笔者希望通过对陕西省上市公司投资效率进行有效测度和分析评价,了解区域资源配置水平,找准提高投资效率的发力点,为公司和政府部门在经营管理、投资调整及政策制定方面提供有效的建议,推动陕西经济更高质量发展。

一、文献综述

徐斯旸等认为投资效率反映了公司资本和技术双要素投入的匹配程度[4]。李尖在对上市公司投资效率的研究中将“投资效率”定义为公司通过投资实现的资源配置情况[5]。结合现有研究,本文认为企业投资效率是公司通过对资本、劳动力及技术等资源的配置而实现的投入产出比情况。

目前对企业投资效率的测度主要有以下四种方式。第一种是由Fazzari(1988)提出的投资—现金流敏感性模型(FHP),该模型主要考虑到公司面临的融资约束会影响公司的投资行为。第二种是Vogt(1994)提出的现金流与投资机会交叉项判别模型,是对FHP模型的改良,他在模型中加入了投资机会作为影响因素。第三种是Richardson(2006)提出的过度投资模型,运用OLS回归模型拟合出公司正常的资本投资规模,从而通过残差来测算公司的投资效率。第四种是DEA 数据包络分析,具体表现为产出对投入的比率。它是 Charnes、Cooper 和 Rhodes 在 1978 年提出的一种非参数的估计方法,使用数学规划模型评价具有多个输入和多个输出的决策单元(DMU)间的相对有效性,本质上是判断决策单元是否位于生产可能集的“前沿面”上[6]。当某一决策单元的投入产出效率值位于前沿面上,则投资是有效率的,反之则是非效率投资。第四种方法的优点在于不需要对生产函数结构做先验假定、不需要对参数进行估计、允许无效率行为存在、能对全要素生产率指数和技术效率指数变动进行分解等优点[7]。其中DEA-Malmquist指数模型还可以对投资效率进行不同年份之间的比较。因而本文在测度陕西省上市公司投资效率时使用第四种方法。

目前关于陕西省上市公司投资效率的研究较少,且仅有的研究都是基于省份之间的比较,陕西省只是作为其中的一个部分。如彭亮等(2018)以西北地区118家上市公司2010-2017年的数据为研究对象,发现相比于甘肃、青海、新疆和宁夏,陕西省上市公司的投资效率呈现小幅下滑的趋势,且技术效率下滑是主要原因[8]。通过对陕西省整个区域的企业投资效率更全面的了解,具体包括时间变化趋势,以及不同行业、不同地区和不同产权性质公司的投资效率差异,分析变化和差异背后的原因,从而能更有针对性地提出提高陕西省投资效率的建议。

二、研究设计

(一)研究方法

笔者使用DEA-Malmquist指数模型和DEA-BCC模型,分别测算企业投资效率的动态值和静态值。

Malmquist 指数模型分析建立在距离函数之上,本文选择投入导向进行测算。

具体公式如下:

(1)

这一指数可以进行进一步分解,具体公式如下:

M=Tfpch=Effch×Techch=Pech×Sech×Techch

(2)

其中Tfpch为全要素生产率变动指数,Effch为技术效率变动指数,Techch为技术变动指数。技术效率变动指数可进一步分解为纯技术效率指数Pech和规模效率指数Sech。当全要素生产率指数M(即Tfpch)大于1时,表示从t期到t+1期全要素生产率增长;当M小于1时,意味着全要素生产率下降;当M等于1时, 意味着全要素生产率没有变化。

采用DEA-BCC模型测算企业投资效率的静态值。这一模型是按各年份来确定前沿面,测算的结果为各个年份内公司的相对技术效率,用它代表企业投资效率的静态值。测算结果的取值范围为(0,1]。技术效率值等于1的公司位于生产前沿,其投资是相对有效的;若小于1,则属于非效率投资。技术效率变化可进一步分解为纯技术效率变化和规模效率变化,具体公式如下:

Effch=Pech×Sech

(3)

(二)样本选取与数据来源

本文以陕西省A股上市公司为研究对象,研究过程剔除了ST公司、金融行业公司、在2016年之后上市的公司以及存在数据缺失和异常的公司,最后的有效样本为37家。数据的时间跨度为2016-2021年。原始数据主要来源于CRMAR数据库,少部分来源于上市公司公布的财务报表。

(三)指标体系构建

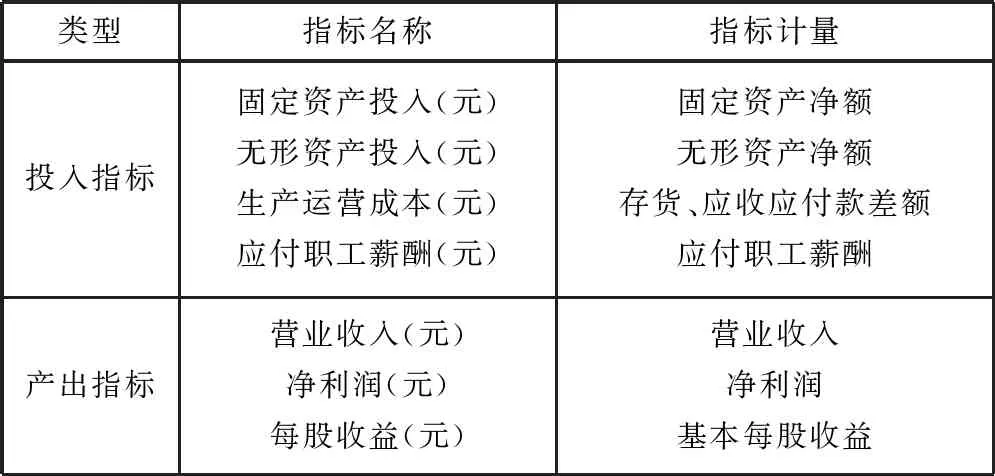

DEA数据包络分析对投入产出指标有3个基本要求。首先,评价指标的个数不能超过决策单元的半数;其次,要求所选指标能够反应决策单元真实完整的生产过程[9];最后,数据的可获得性也很重要。鉴于此,本文选取以下投入产出指标进行测算。

1.投入指标

公司生产经营过程中的投入主要可以分为资本投入和劳动投入。其中资本投入又分为长期资本投入和短期资本投入。

选取固定资产净额和无形资产净额作为衡量长期资本投入的指标。利用生产运营成本衡量公司短期资本投入,本文选取存货、应收应付款差额来对其进行测算。由于这两者都是流动性较强的短期运营成本,尤其是存货,随着时间点的不同,数据会出现较大差异,因而对其具体数值采取期初、期末值之和除以2来计算。具体方法分别如式4和式5所示。

(4)

应收应付款差额=

(应收票据净额+应收账款净额+预付账款)-

(应付票据+应付账款+预收账款)

(5)

选取应付职工薪酬作为衡量劳动投入的指标。主要原因在于这一指标不仅包含劳动力的数量,也包含了劳动力的素质。

2.产出指标

选取每股收益、净利润和营业收入作为产出指标。

每股收益体现了普通股的获利水平;营业收入是公司从事主营业务或其他业务所取得的收入,体现了公司的主要经营成果;净利润反映公司经营的最终成果,是衡量一个公司经营效益的主要指标。

整个投入产出指标体系如表1所示:

表1 公司投入产出指标体系

(四)数据标准化处理

由于本文数据处理所使用的是DEA-Malmquist 模型和DEA-BCC模型,这一方法要求数据非负,而本文所选取的无形资产净额、应收应付款差额、每股收益和净利润可能存在负值。因此需要先对投入产出指标的原始数据进行离差标准化处理,公式如下:

(6)

式(3)中X为指标的原始数据,Y为经过标准化处理的数据。经过离差标准化处理后,Y的取值范围为[0.1,1]。

三、实证结果分析

(一)企业投资效率的动态值分析

运用Deap2.1软件中的DEA-Malmquist指数模型对面板数据进行处理,测算的最终结果如表2所示。

表2 2016-2021年陕西省上市公司投资效率动态值

1.时间趋势分析

从时间趋势来看,2016-2021年的全要素生产率Tfpch平均值为1.035,整体呈上升趋势,平均每年上升3.5%;其中技术效率和技术进步指数都呈上升趋势,平均每年上升幅度分别为0.1%和3.4%。即技术效率和技术进步共同促进了全要素生产率的提升,但主要原因是技术进步。根据许汉友等人的研究,可按照Tfpch值的大小将企业分为三种类型:当Tfpch<0.9时,为强退步型;当0.9≤Tfpch<1时,为弱退步型;当Tfpch≥1时,为进步型[10]。参考这一标准,陕西省上市公司在这一年时间内的投资效率呈现出动态下降趋势,但由于其Tfpch值大于0.9,因而存在很大的提升潜力。

对技术效率进行分解,发现纯技术效率均值为1,各个年份的表现没有变化;规模效率均值为1.001,以年均0.1%的速度上升,说明规模效率的上升是引起技术效率上升的主要原因。由于公司的规模效率大于1,说明陕西省上市公司存在规模效应,通过扩大投资和生产经营规模实现了更高收益。这一点与李晟婷等基于GMM的公司社会责任对对陕西省上市公司生产效率影响的研究结论相符,即公司规模越大,效率越高,符合一般公司的发展规律[11]。

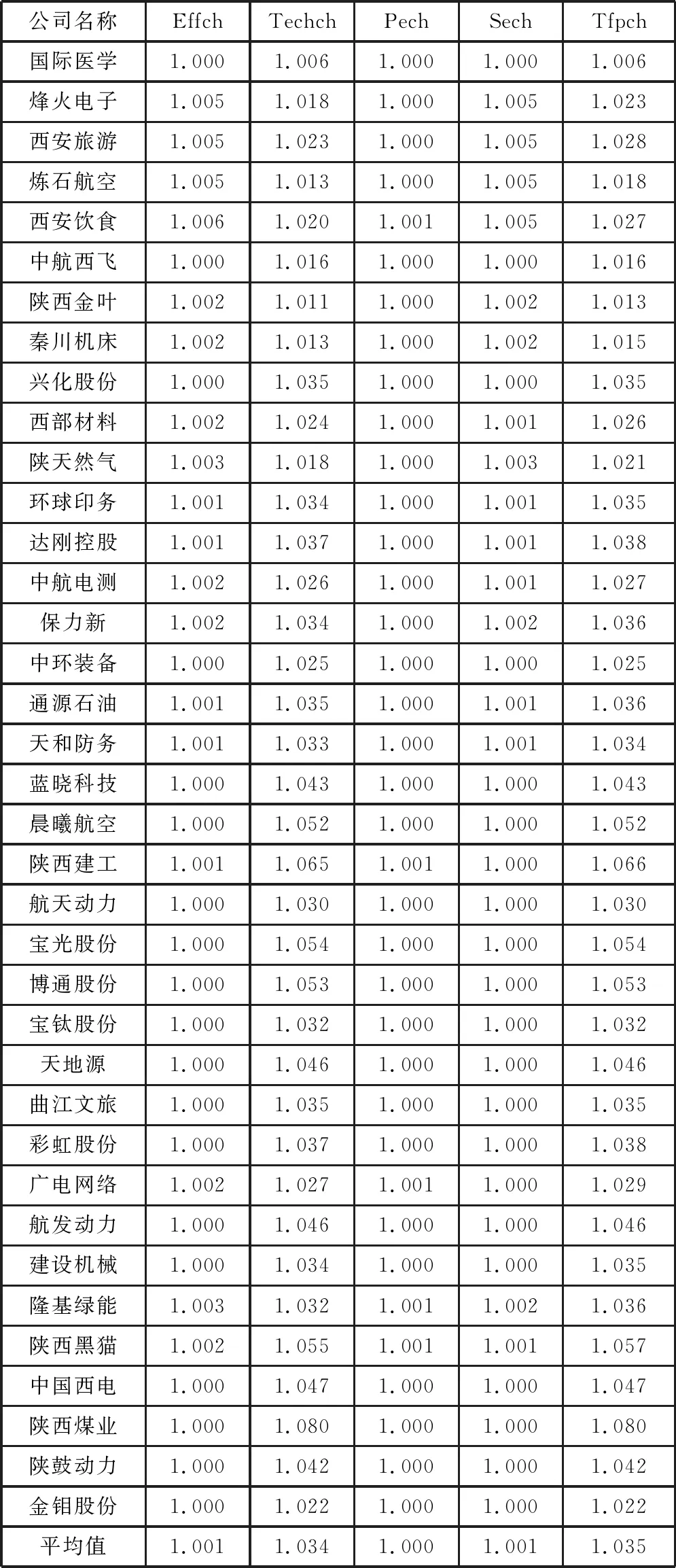

2.对样本公司的投资效率分析

从表3的实证结果可以看出,37家样本上市公司中投资效率提升最快的三个公司分别为陕西煤业、陕西建工和陕西黑猫。这三个公司的全要素生产率变动指数分别为1.080,1.066,1.057,且这三者的技术进步指数也是最高的,分别为1.080,1.065,1.055。这三个公司全要素生产率的提升同样主要来自技术进步;技术效率的提升也在一定程度上促进了投资效率的提高。其他公司的全要素生产率提高程度虽不及这三家公司,但同样也呈现出上升趋势,且上升的主要原因都是技术进步。

表3 2016-2021年陕西省上市公司Malmquist指数及其分解

(二)企业投资效率的静态值分析

运用DEA-BCC模型按年份对数据进行处理,测算企业投资效率的静态值及分解结果。

1.总体结果分析

从表4显示的总体结果来看,陕西省上市公司在2016-2020年间,技术效率均值小于1,存在非效率投资;2021年的技术效率值为1,投资相对有效。技术效率的最大值和最小值分别为1和0.969,加上中位数和均值之间差异非常小,说明各个公司的投资效率差异不大;2016-2021年之间,技术效率的标准差最大值为0.09,且呈现出逐年下降的趋势,说明公司间投资效率的差异不仅小,且在逐年缩小。

表4 陕西省2016-2021年投资效率静态值的总体结果

表5 不同行业的企业投资效率静态值及其分解

对技术效率指数进行分解,得到纯技术效率指数和规模效率指数。表6的数据结果显示,各年份的纯技术效率值在2016年为0.999,其他年份的值都等于1,说明决策单元的经营管理和制度设置较为合理;纯技术效率的方差在2016年为0.002,其他年份的值都为0,说明各个决策单元的差异非常小。规模效率值在前5个年度期间都小于1,因而可以判断其并未达到规模报酬的相对最优;最大值和最小值分别为1和0.994,中值和均值差异很小,且方差最大仅为0.008,说明各决策单元之间的规模效率差距很小;由于方差呈现出逐年变小的趋势,说明各决策单元之间的规模效率在不断趋同。结合前面DEA-Malmquist指数模型的结果,纯技术效率指数和规模效率指数都大于1,因而可以判断出各决策单元的规模效率属于向上趋同。

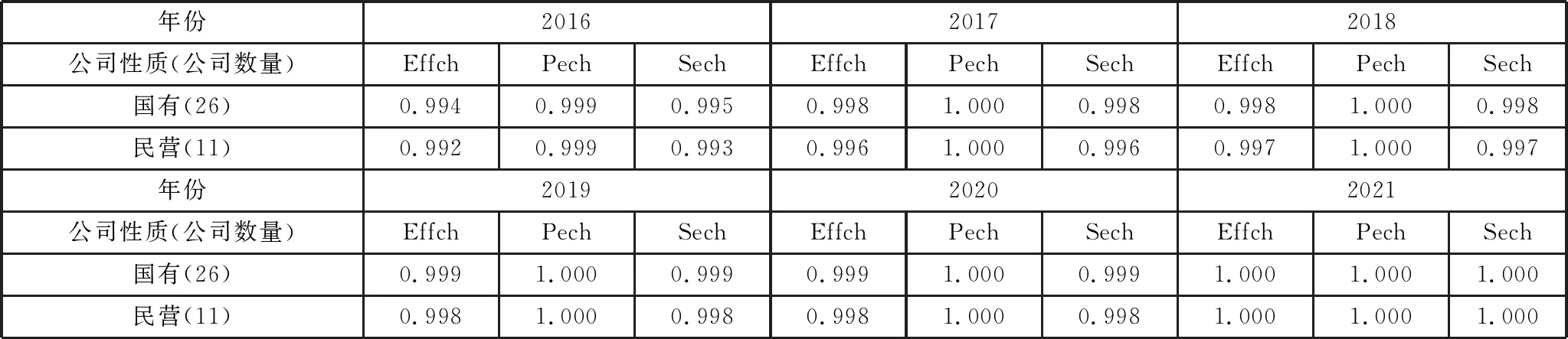

表6 不同产权性质的企业投资效率静态值及其分解

总体来看,技术效率和规模效率指数的变化更为同步,说明2016-2020年之间公司的技术效率小于1主要是由规模效率较低引起的,因而公司在投资规模的选择上还须慎重。

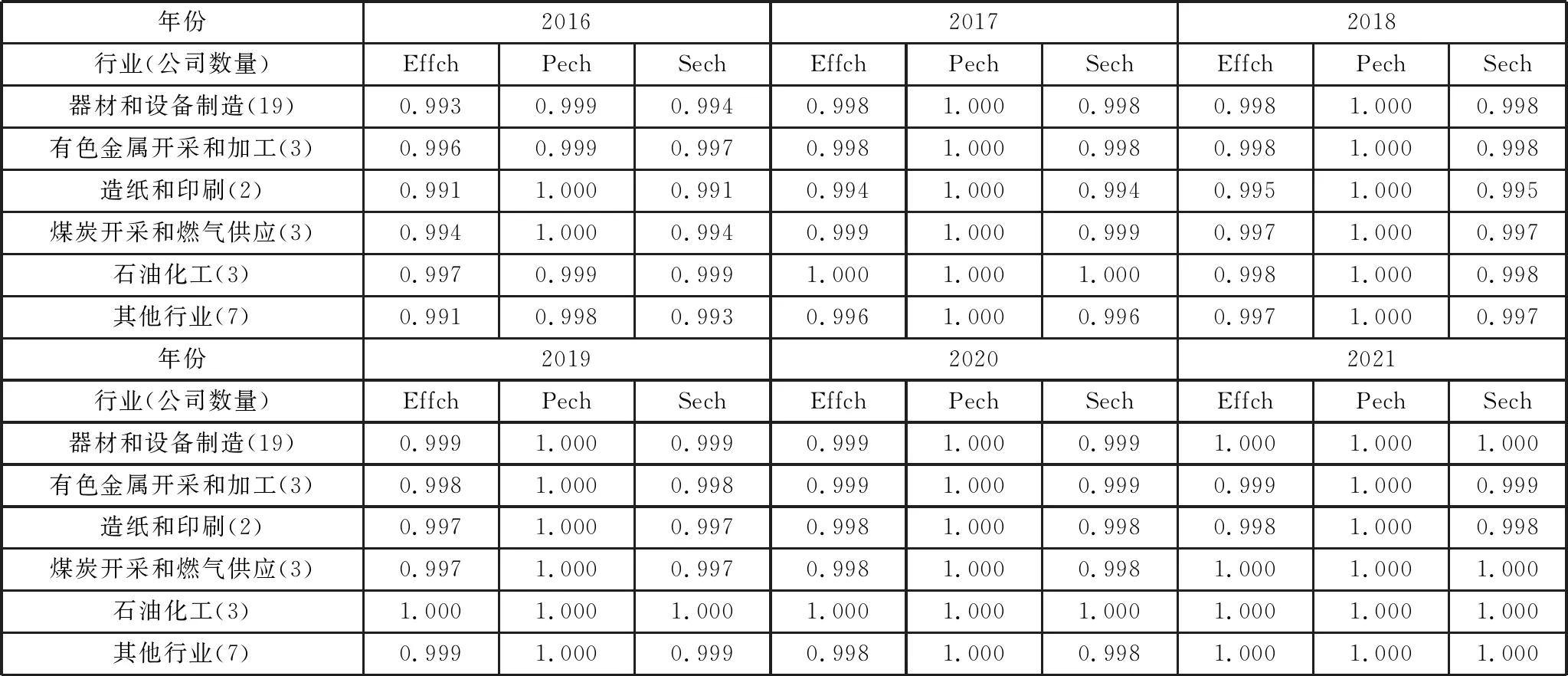

2.不同行业的企业投资效率分析

根据证监会的行业分类标准,将37家样本公司进行分类,共有22个行业。由于样本数量较小,因而将性质近似的行业进行合并,最终分为6个大类,分别为器材和设备制造、有色金属开采和加工、造纸和印刷、煤炭开采和燃气供应、石油化工和其他行业。整体来看,石油化工行业各年的投资效率值相对较高,说明其投资规模和经营管理水平优于其他行业;造纸和印刷行业的投资效率相对于其他行业偏低,主要是由于规模效率较低;其他行业的投资效率值处于中间位置。在2019年之前,各个行业的企业投资效率差异较大,但在随后的两年间差异越来越小,6个行业的技术效率指数在2016年全部小于1;但在2021年,已经有4个行业的技术效率值位于前沿面上,达到了投资效率的相对最优。结合前面的投资效率动态值表现,样本总体的投资效率处于小幅提高状态,因而可以判断公司效率差距缩小来源于落后公司的向上趋同。

3.不同产权性质的企业投资效率分析

将37家样本公司按照产权归属分为国有企业和民营企业,其投资效率的表现如表6所示。整体来看,国有公司的技术效率值高于民营公司。对技术效率值进行分解后可以看出,国有公司技术效率值更高主要是因为其规模效率更高。从纯技术效率的角度来看,国有公司和民营公司的表现几乎不存在差异,说明他们的经营管理和技术水平几近相当。国有公司相对于民营公司往往面临更小的融资约束和更好的外部资源,能根据自身需要选择更合适的投资规模,因而在规模效率上的表现更好。

4.不同地区的企业投资效率分析

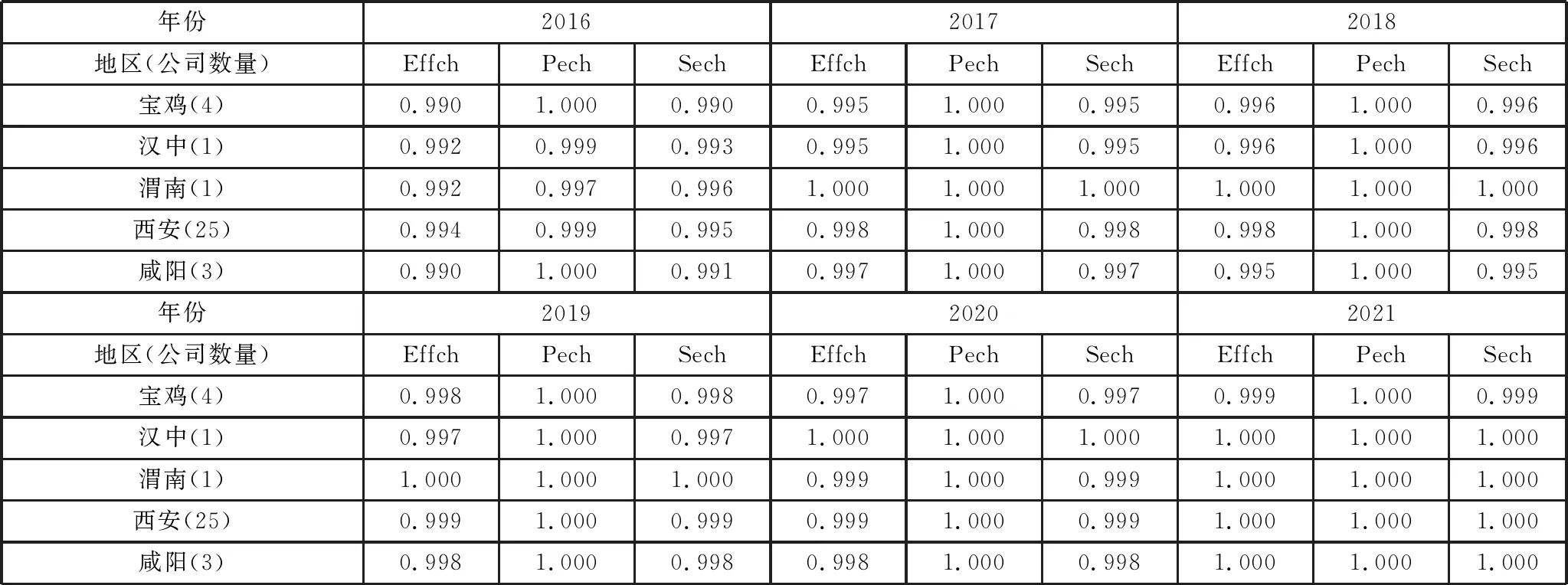

按照公司所处的城市不同对技术效率进行测算,具体结果如表7所示。从整体来看,位于西安的企业投资效率相对更高;宝鸡和咸阳的企业投资效率较低;汉中和渭南的样本公司各有一家,这两家公司的技术效率处于中间水平,和西安的差距很小。从纯技术效率的角度来看,除了2016年之外,各个城市的效率值都位于前沿面上,整体表现较好,说明各个城市的公司经营管理能力近似。但在规模效率的表现上,西安的公司整体水平更高。

表7 不同地区企业投资效率静态值及其分解

从各个城市拥有的样本公司数量上来看,37家样本公司分布较为集中,西安有25家,占了总数的67%;宝鸡4家,咸阳3家,汉中和渭南各1家,这四个城市加起来只占33%。由于上市公司多集中在西安,容易形成集群效应,且资源丰富程度、营商环境更好,因而西安的上市公司投资效率更高是合理的。

四、结论与政策启示

(一)结论

笔者运用DEA数据包络分析对2016-2021年陕西省37家上市公司的投资效率进行测度。研究结果表明:(1)从时间趋势来看,2016-2021年的投资效率整体呈上升趋势,且主要来自技术进步。(2)从单个公司角度看,全要素生产率高的公司往往技术进步指数也更高。(3)技术效率和规模效率呈现出同步变化的特点。在2016-2020年的5年时间里,公司的非效率投资主要来自于较低的规模效率。(4)从行业角度看,石油化工行业各年的投资效率相对较高;造纸和印刷行业的投资效率相对于其他行业偏低,且主要是由于规模效率较低引起的。(5)国有公司的投资效率相比民营公司更高,主要是因为其具有更高的规模效率。(6)位于西安的企业投资效率相对更高,宝鸡和咸阳的企业投资效率则较低。西安的企业投资效率更高是因为其规模效率更高。

(二)政策启示

1.推动技术进步,提升投资效率

通过技术进步来提高投资效率是我国转变经济增长方式的重要途径[12]。根据上述结论,陕西省上市公司投资效率的提高更多来自于技术进步。而要想通过技术创新进一步提高效率,首先需要加大创新投入力度,这是公司通过技术进步建立核心竞争优势的基础[13]。其次要激活人才的创新潜能,所有的技术进步都是人类的创造,要充分发挥人才优势。陕西省拥有众多高校和科研院所,可以为技术进步提供源源不断的人才和知识,还拥有秦创原这样的创新驱动平台。如果能对这些丰富的优势资源加以利用,当地公司的发展会更上一个台阶。

2.调整投资规模,优化营商环境

本文的实证结果反映出企业投资效率低主要因为其较低的规模效率。企业投资效率低主要表现在两个方面:一是公司投资过度造成了资本的损失;二是公司投资不足,导致公司与原本应该获得的收益“失之交臂”[5]。样本公司的营业收入总额由2016年的17205595.76万亿上升到2021年的58404330.55万亿,可以看出经营规模有所扩大。另外,虽然存在规模效率小于1的情况,但具体的数值从2016年到2021年距离前沿面越来越近,因而可以判断投资效率低是由于投资不足。这一点与陕西省所处的地理位置有很大关系。作为内陆省份,陕西省与外部的互动和联系不紧密,开放程度较低,因而参与对外经济活动较少,尤其是与长三角和珠三角省份的诸多省份相比。因而地方政府更要重视提升服务效率、提高治理水平、加强区域法治建设和产权保护,积极推动区域市场化等[14]。以更开放的格局打造优质的营商环境,吸引更多优质公司和资本的进入,提升本土公司的投资效率。

3.重视政策引导,释放市场潜力

投资效率的高低还与所处行业、公司性质和所在城市有关。而产业政策作为弥补市场失灵、调整资源配置的重要手段,可以在促进区域产业结构调整和经济增长方面发挥重要作用[15]。陕西省政府可以通过制定产业政策,调整不同地区的产业布局,让不同地区发挥自身的优势,经营与其比较优势相匹配的产业。

国有公司相比于民营公司有很多优势,主要表现在产业政策和融资约束上,而这些又是影响企业投资效率的重要因素。民营公司的存在加速了市场竞争,为社会提供了众多就业岗位,在市场经济中扮演着非常重要的角色,因而政府有必要对他们一视同仁,让民营公司释放出更大的潜力,更好地促进经济增长。

猜你喜欢

当代教师教育(2022年2期)2022-07-08

当代陕西(2021年13期)2021-08-06

现代企业(2021年2期)2021-07-20

中学生数理化(高中版.高考数学)(2020年5期)2020-06-02

当代陕西(2019年8期)2019-05-09

陕西画报(2018年1期)2018-11-17

西部大开发(2017年8期)2017-06-26

时代英语·高二(2015年1期)2015-03-16

中国卫生(2014年11期)2014-11-12

体育师友(2011年2期)2011-03-20