专业认证驱动下会计学专业人才培养方案研究

——基于7 所国家级一流专业建设点的文本分析

2023-12-26 09:44徐雅琴

黑龙江教育·理论与实践 2024年1期

徐雅琴

(武汉工商学院管理学院,湖北武汉 430065)

一、引言

2019 年4 月,教育部印发了《关于实施一流本科专业建设“双万计划”的通知》,标志着国家正式启动国家级与省级一流专业建设工作。专业认证通过专业建设工作来强化人才培养质量,更好地促使各高校实现内涵式发展[1],而专业建设中的人才培养方案制定是高校提升育人能力的重要载体。随着国家级一流专业建设工作的推进,学术界围绕会计学专业建设展开了深入研究。例如,李慧等人对179 所高校开设的智能会计相关课程进行分析,发现“Python”“IT 审计”“智能财务共享”等课程开设较多[2]。金春华等人提出,会计学专业课程设置需要将信息类课程、传统会计课程及智能会计课程等不同性质的课程进行交叉设置[3]。李玉菊等人引入科教融合实践理念,提出要打通科教融合短板,打造适应的教学数字平台[4]。董红杰等人结合“双一流”专业建设背景,提出要重构课程体系设置,打造“三融合一连贯”的培养模式[5]。康鑫从融合性教学理论出发,提出“三位一体”的创新应用型会计人才培养模式[6]。纵观学术界,虽已有对会计学专业建设优秀实践的总结和探讨,然而,缺乏对不同性质高校间会计学专业人才培养方案的定量对比分析,未能充分体现某一省份不同性质高校的会计学专业人才培养方案存在的差异。基于此,文章以湖北省7 所获批国家级一流专业建设点的高校为样本,借助Nvivo 软件工具对7 所高校会计学专业人才培养方案的核心要素进行文本分析,以期总结出会计学专业人才培养方案的异同和差距,进而为其他高校修订会计学专业人才培养方案提供决策参考。

二、研究设计

(一)数据来源

文章选取的湖北省7 所国家级一流专业建设高校包括武汉大学、华中科技大学、中南财经政法大学、武汉理工大学、华中农业大学、武汉工程大学和武汉工商学院。其中,中南财经政法大学和武汉理工大学的会计学专业分别于2019 年度、2020 年度获批国家级一流专业建设点,其他5 所高校的会计学专业获批时间均为2021 年度。同时,前6 所高校均为公办院校,而武汉工商学院是唯一一所于2021 年度获批的民办高校会计学专业建设优秀代表。可见,文章涵盖了不同获批时间、不同性质的研究样本,具有一定的代表性,能较全面地反映会计学专业人才培养方案建设过程中存在的共性和特性问题。

(二)研究方法

文本分析法是利用获取的文本资料进行一系列定量和定性分析,从而得到具体结论的研究方法。文本分析法可以深入挖掘文本资料所蕴含的潜在信息,发现文本资料所隐藏的深层含义,揭示出事物的规律和特征。文章利用Nvivo 软件工具的“词频统计”“文本编码”等多种功能,运用文本分析法对7 所高校的会计学专业人才培养方案中的培养目标、课程设置(课程类别设置、专业核心课程设置、集中性实践教学设置)进行质性研究,以此挖掘出各高校会计学专业人才培养方案的特点与异同。

三、研究分析

(一)培养目标

人才培养目标不仅关系着人才培养质量,也会对会计学专业建设的培养模式产生决定性作用。袁靖宇指出,科学、准确、合理的培养目标关系到人才培养的质量和达成度[7]。研究表明,7 所高校在培养目标的制定上均遵循了教育部专业标准,明确会计学专业人才培养是为适应当前中国经济高质量发展的现实需要,注重培养必备的会计技能和大数据分析技能,兼顾职业道德的价值引领(表1)。7 所高校均按照素质培养、专业知识及能力培养3 个维度细化培养目标,强调学生应具备职业道德、人文素养,同时对专业知识技能提出了更高要求。如华中科技大学要求学生既要掌握传统会计财务领域专业知识,又要具备大数据分析与处理技术、人工智能等技能。当然,不同性质高校的培养目标的设置还具有校本特色。如华中农业大学要求学生以强农兴农为己任,践行社会主义核心价值观;武汉理工大学要求学生通过ACCA(国际注册会计师)考试、CPA(注册会计师)考试;作为民办高校的典型代表,武汉工商学院要求学生应具备手工和软件在不同环境下的操作能力,具备专业能力和实践技能。

表1 7 所国家级一流专业建设高校会计学专业人才培养目标对比

(二)课程设置

1.课程类别设置及其学分情况

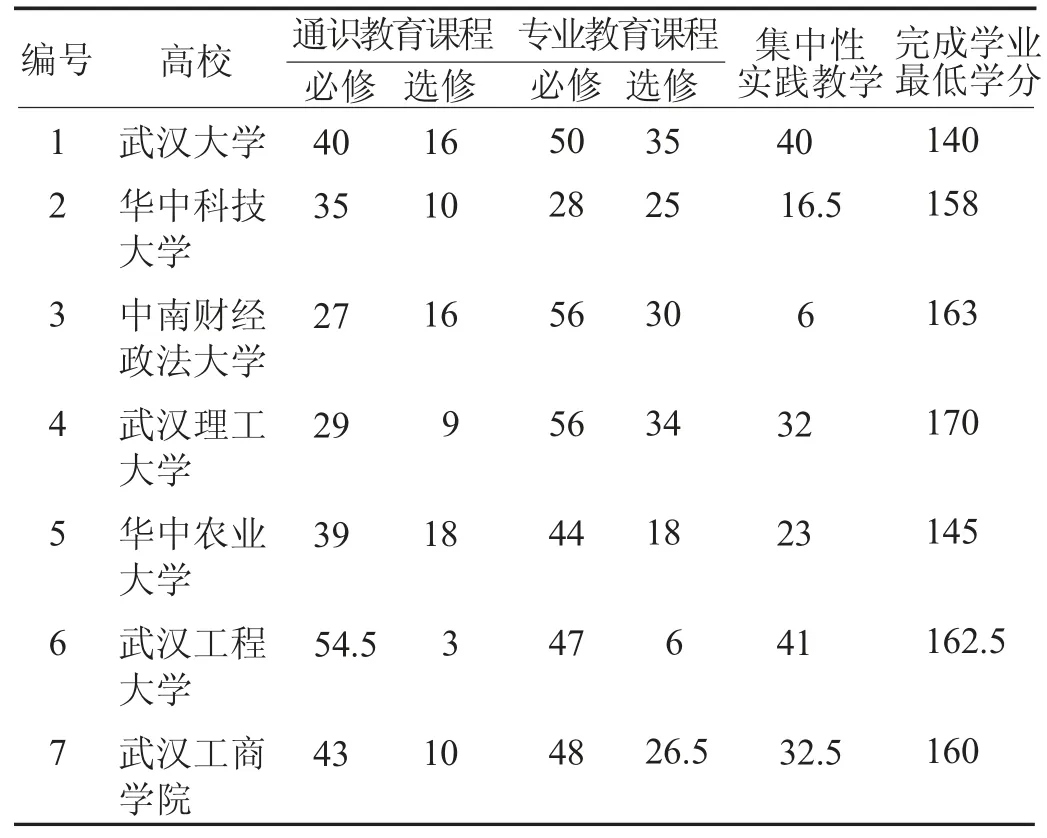

课程设置是实现人才培养目标的重要载体。会计学专业课程结构是否优化、课程设置是否合理都对人才培养产生导向作用。7 所高校根据各自的专业定位、办学条件、师资力量等实际情况,在课程体系上主要设置了通识教育课程(必修/选修)、专业教育课程(必修/选修)及集中性实践教学模块,具体学分如表2 所示。其中,通识教育课程必修学分在40 学分及以上的高校有武汉大学、武汉工程大学和武汉工商学院;6 所高校的专业教育课程必修学分均在40 学分以上,而华中科技大学由于另设必修的“学科基础”课程,因而其专业教育课程必修学分仅28 学分;集中性实践教学学分在40 学分及以上的高校有武汉大学和武汉工程大学,而中南财经政法大学仅占6个学分。6 所高校毕业最低学分基本在140~160 学分之间,而武汉理工大学以170 学分的最低要求排名第一。基于7 所高校在课程设置上存在划分标准的个别差异,因而统计结果可能存在不同。

表2 7 所国家级一流专业建设高校会计学专业课程设置及其学分要求 单位:学分

2.专业核心课程设置情况

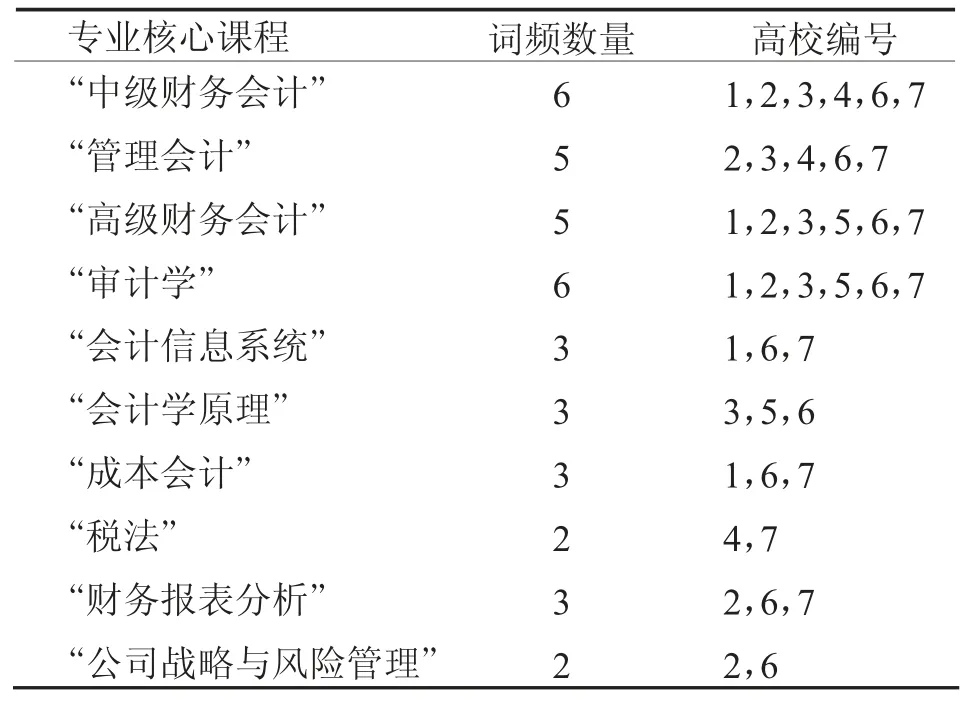

专业核心课程是为了提升学生专业技能、实现培养目标而设置的,对学生核心竞争力具有重要影响。调查显示,7 所高校会计学专业共开设约17 门专业核心课程,其中,6 所高校开设了“中级财务会计”“审计学”课程,5 所高校开设了“管理会计”“高级财务会计”课程,3 所高校开设了“会计信息系统”“会计学原理”“成本会计”“财务报表分析”课程(表3)。可见,7 所国家级一流专业建设高校会计学专业核心课程以“中级财务会计”(85.71%)、“审计学”(85.71%)、“管理会计”(71.43%)和“高级财务会计”(71.43%)为主,教授学生掌握企业经济业务的核算和列报、审计工作的基本流程和审计报告的撰写,以及企业可能会遇到的重要且特殊的业务处理情况等。除此之外,7所高校还设置了特色专业课程,如中南财经政法大学开设了“数字化管理思想与大会计历史发展”“国际财务报告准则(双语)”课程、武汉理工大学开设了“创业企业审计”课程、华中农业大学开设了“会计大数据基础”课程。

表3 7 所国家级一流专业建设高校会计学专业核心课程词频及分布情况

3.集中性实践教学设置情况

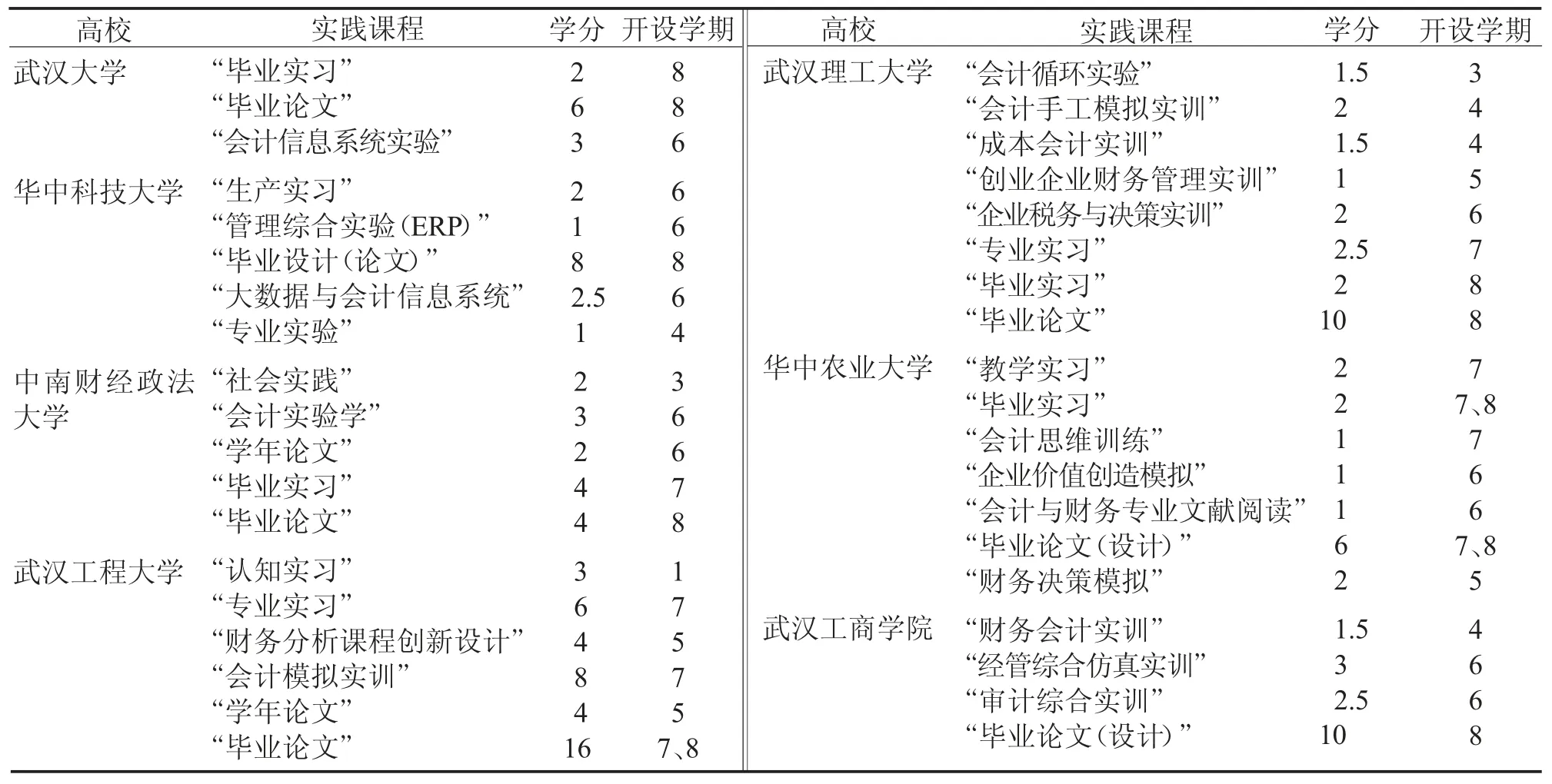

调查显示,7 所高校均在第7、8 学期开设了“毕业实习”和“毕业论文”课程,其中,武汉工程大学的“毕业论文”课程学分高达16 学分,武汉理工大学和武汉工商学院“毕业论文”课程学分均为10 学分(表4)。同时,各高校开设的实践教学课程存在一定差异,如华中科技大学开设了“管理综合实验”课程,武汉理工大学开设了“成本会计实训”“创业企业财务管理实训”“企业税务与决策实训”等一系列实践课程,武汉工商学院开设了“财务会计实训”“经管综合仿真实训”“审计综合实训”等实践课程。各高校通过集中性实践教学课程培养学生的动手实践能力,提高学生就业的核心竞争力。

表4 7 所国家级一流专业建设高校会计学专业集中性实践教学设置及其学分要求

四、思考与建议

通过梳理湖北省7 所国家级一流专业建设高校会计学专业人才培养方案发现,这些高校在会计学专业人才培养方案的培养目标、课程类别设置、专业核心课程设置、集中性实践教学设置等多个方面存在差异与相同点。结合当下社会经济发展对会计学专业人才的需求,文章针对如何完善会计学专业人才培养方案,提出如下几点建设性意见。

(一)紧跟新兴科技发展明确人才培养目标,突出专业培养特色

现阶段,人工智能、大数据等新兴科技发展迅速。将新兴科技发展融入会计学专业人才培养目标成为未来发展趋势。高校可优化会计学专业人才培养目标,将数字化、智能化的手段、思维与会计技能相结合,旨在培养具有数智化思维,掌握数智时代背景下税务、审计、会计等专业知识的会计人才。同时,可推进“国际化专业思维课程模块”专业教学改革项目,要求学生熟悉国际经济与贸易规则及会计准则,开设“国际会计”等课程,培养学生的国际化思维,使学生提升国际视野。各高校也可以制定多元化培养方向,如引入ACCA 方向、CPA 方向及智能会计方向等,同时要结合学校发展的具体情况,突出专业培养特色。如华中科技大学提出的培养特色:实行通识教育基础上的宽口径专业教育,注重学生专业基础理论知识的教育,注重对学生专业基本技能和动手能力的训练,统一性和多样性相结合,体现培养个性化及注重培养学生分析问题和解决问题的能力。

(二)结合思政要求,提高通识教育课程和实践教学课程比重

党的二十大报告指出,育人的根本在于立德。推进专业教育与思想政治教育深度融合是当前高校人才培养方案改革的指导方向。湖北省7 所国家级一流专业建设高校会计学专业人才培养方案都体现了思政内容,因此,高校应在专业基础课、专业核心课、实习实践等教学过程中融入思政元素,达到职业道德操守培养结合专业基础课教学、开放创新思维训练依托专业核心课及严谨工作态度塑造融入实习实践的要求。同时,提高通识教育课程和实践教学课程的比重,在专业课程设置方面,尽可能多地增加专业实践课程,增设实用的企业类实训,如财务共享服务、企业财务决策支持、云资源共享成本会计实训、云资源共享财税一体化实训等,提高会计学专业学生的实践能力。

(三)立足智能时代需求,进行“智能+”专业课程改造与升级

为满足人工智能时代对会计学专业人才的需求,改造和升级高校专业课程,推动“智能+”专业课程变革势在必行[8]。高校应积极改造和升级会计智能化课程群,从最基础的计算机应用类课程到会计信息加工、决策支持类课程再到影响会计工作的技术类课程,层层递进。如第一层级的计算机基础类课程可开设“EXCEL 在财务会计中的应用”“企业行为模拟”等;第二层级的会计信息加工、决策支持类课程可开设“财务共享服务”“财务机器人”“财务数据可视化”等;第三层级的会计智能化课程可设置“财务云技术”“财务共享”“财务决策”等。课程体系改造与升级要突出重点,符合人才培养目标和培养规格,同时,各课程的开设时间要上下衔接,形成一套既与传统会计紧密联系,又能体现当下智能化、数智化的会计学专业课程体系。例如,华中农业大学开设的“智能财务共享”“财务数据可视化”“RPA 财务机器人”及“大数据财务决策”等课程都是在传统课程基础上改造、升级而来的。

(四)优化配套教学资源和师资团队,为教学质量提供重要保障

人才培养方案的真正落实必须要有配套的教学资源和师资团队提供重要保障。通过调研发现,这7 所高校都有着丰富的配套教学资源,如武汉工商学院拥有审计实验室、财务机器人实验室和企业纳税实验室等专业课程实验室配套资源。因此,高校应根据自身情况引进与智能、大数据相结合的配套实验资源,建设一支跨学科交叉、实践能力强、师德高尚、结构合理、具有创新与发展能力、校内外专兼职结合的教师团队,同时应依托事务所、合作研究院,加快建设会计产业学院,整合产业资源,以实践教学、专业共建、产业学院等形式进行校企合作,通过协同育人服务体系,突出应用型和创新型人才培养。教师可通过轮岗形式深入企业开展会计实践工作,加深对财务共享中心所涉及工作的认识,并通过“师徒制”方式向新教师传授教学经验,强化师资力量。与此同时,教师还可以尝试采用优学院、云课堂等新教学模式,充分运用实验案例、网络视频等方式拉近与学生之间的距离。

五、结束语

新时代,“六卓越一拔尖”计划2.0 要求打造“一流本科、一流专业、一流人才”示范引领基地,基于此,国家级一流专业建设工作在各高校如火如荼地推进。文章以湖北省7 所国家级一流专业建设高校会计学专业人才培养方案为样本,运用文本分析法对7 所高校会计学专业人才培养方案中的培养目标、课程设置进行质性分析。根据质性分析结果,结合当下会计学专业面临的外部环境变革和经济社会对人才的需求,提出了“紧跟新兴科技发展明确人才培养目标,突出专业培养特色;结合思政要求,提高通识教育课程和实践教学课程比重;立足智能时代需求,进行“智能+”专业课程改造与升级;优化配套教学资源和师资团队,为教学质量提供重要保障”等建设性意见,以期为其他高校培养高质量会计人才、对接国家级一流专业建设标准提供借鉴与参考。

猜你喜欢

中学生数理化(高中版.高考理化)(2020年12期)2020-11-24

西安航空学院学报(2020年3期)2020-08-07

中国会计年鉴(2019年0期)2019-07-14

当代陕西(2019年7期)2019-04-25

作文小学中年级(2018年5期)2018-06-11

公民与法治(2016年10期)2016-05-17

山西农经(2016年3期)2016-02-28

商业会计(2015年15期)2015-09-21

郑州大学学报(医学版)(2015年1期)2015-02-27

湖南财政经济学院学报(2015年5期)2015-02-27