坚持“更普惠”宗旨 探索十大迭代方向

——《2023年城市定制型商业医疗保险(惠民保)知识图谱》解读

2024-01-20 09:19复旦大学风险管理与保险学系

上海保险 2023年12期

许 闲 复旦大学风险管理与保险学系

中央金融工作会议提出,要做好普惠金融等五篇大文章。城市定制型商业医疗保险(惠民保)作为社会保险与商业保险融合的一次新尝试,自诞生之日起就承载着“普之于众,惠之于民”的使命担当,致力于促进多层次医疗保障体系有序衔接、不断完善,近年来开始快速发展并不断迭代,目前即将进入第五个年头。回顾并总结惠民保项目经验与成果,关注并把握惠民保市场发展和产品迭代方向,对于惠民保更好地服务社商融合发展、助力多层次医疗保障体系的构建和完善具有重要意义。

《2023年城市定制型商业医疗保险(惠民保)知识图谱》(以下简称报告)由笔者团队发布,在《2021年城市定制型商业医疗保险(惠民保)知识图谱》和《2022年城市定制型商业医疗保险(惠民保)知识图谱》的基础上更新迭代,重点关注惠民保发展进程中市场总体发展与产品迭代情况,为系列报告之三。报告从惠民保总体发展概况、各地发展动态、十大迭代方向三个维度展开。

惠民保总体发展概况纵览

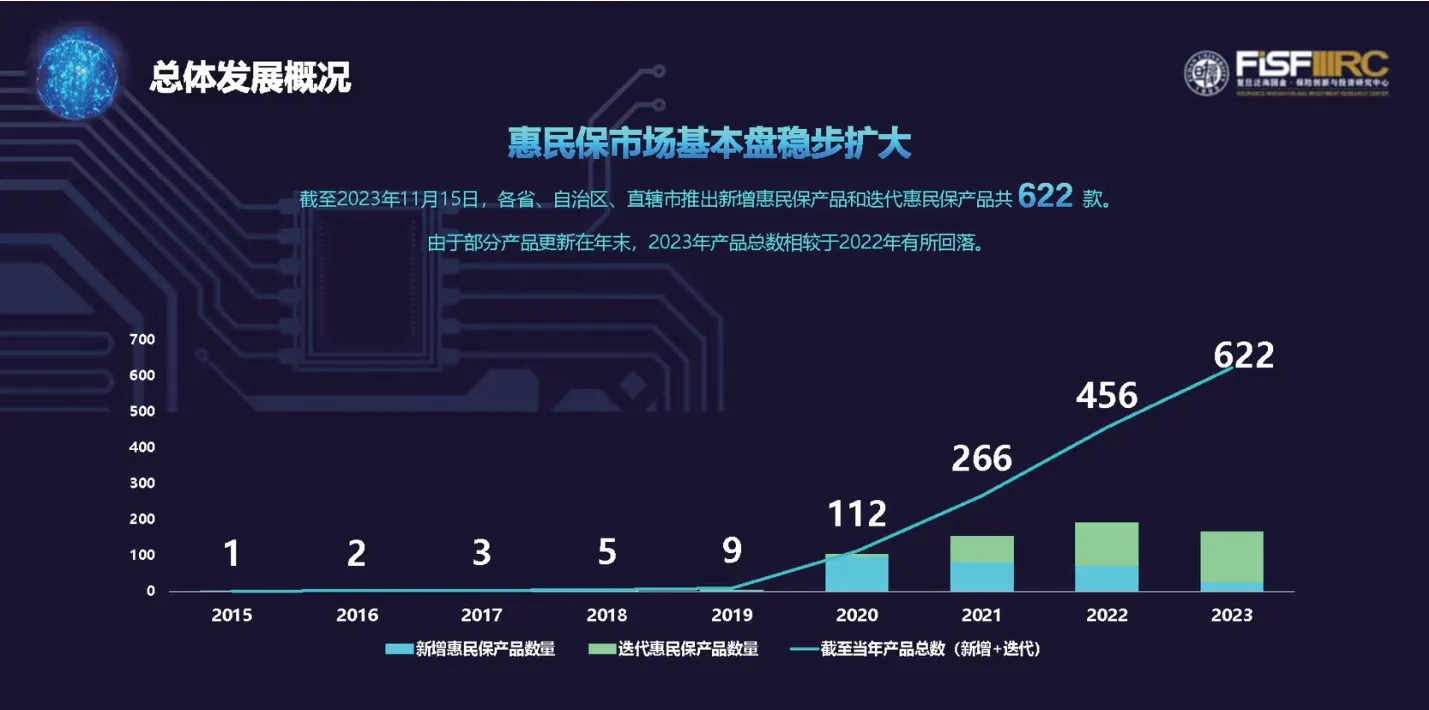

报告聚焦惠民保上线至今的发展趋势,重点分析了惠民保产品新增情况、迭代情况和持续运营情况。据统计,截至2023年11月15日,各省、自治区、直辖市推出新增产品和迭代产品共622 款。2023年1月1 日至2023年11月15 日共推出新增产品27 款,迭代产品139款。由于部分惠民保产品迭代更新时间晚于2023年11月15日,故整体来看,2023年新增惠民保产品与迭代产品总数小于2022年(见图1)。

▶图1 2015—2023年惠民保产品数量

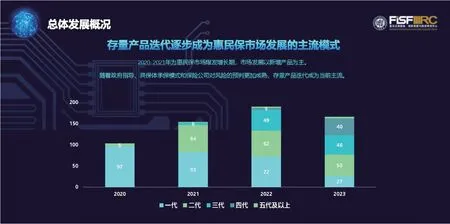

如图2所示,2020年到2021年为惠民保市场的爆发增长期,市场发展以新增产品为主。随着政府指导、共保体承保模式的推广和保险公司对风险的预判更加成熟,存量产品迭代成为当前主流。截至2023年11月15日,各省、自治区、直辖市共推出284 款惠民保产品。从时间维度上看,自2015年推出首款惠民保产品到2020年迎来市场爆发期后,惠民保市场增速逐渐放缓,2021年新增83款惠民保产品,2022年新增72 款惠民保产品,2023年1月1 日至2023年11月15 日新增27款惠民保产品,市场逐步由爆发增长转向平稳推进。2023年1月1 日至2023年11月15日,各省份新增惠民保产品共27款,新增产品覆盖安徽、广东、甘肃、湖南、湖北、河南、江西、辽宁、四川、山东、陕西、新疆、云南13 个地区(见图3)。其中,新疆阿克苏于2023年10月12 日上线“阿克苏惠民保”产品,实现了新疆惠民保“零”的突破。

▶图2 2020—2023年惠民保市场发展情况

▶图3 2023年1月1日至11月15日新增惠民保产品情况

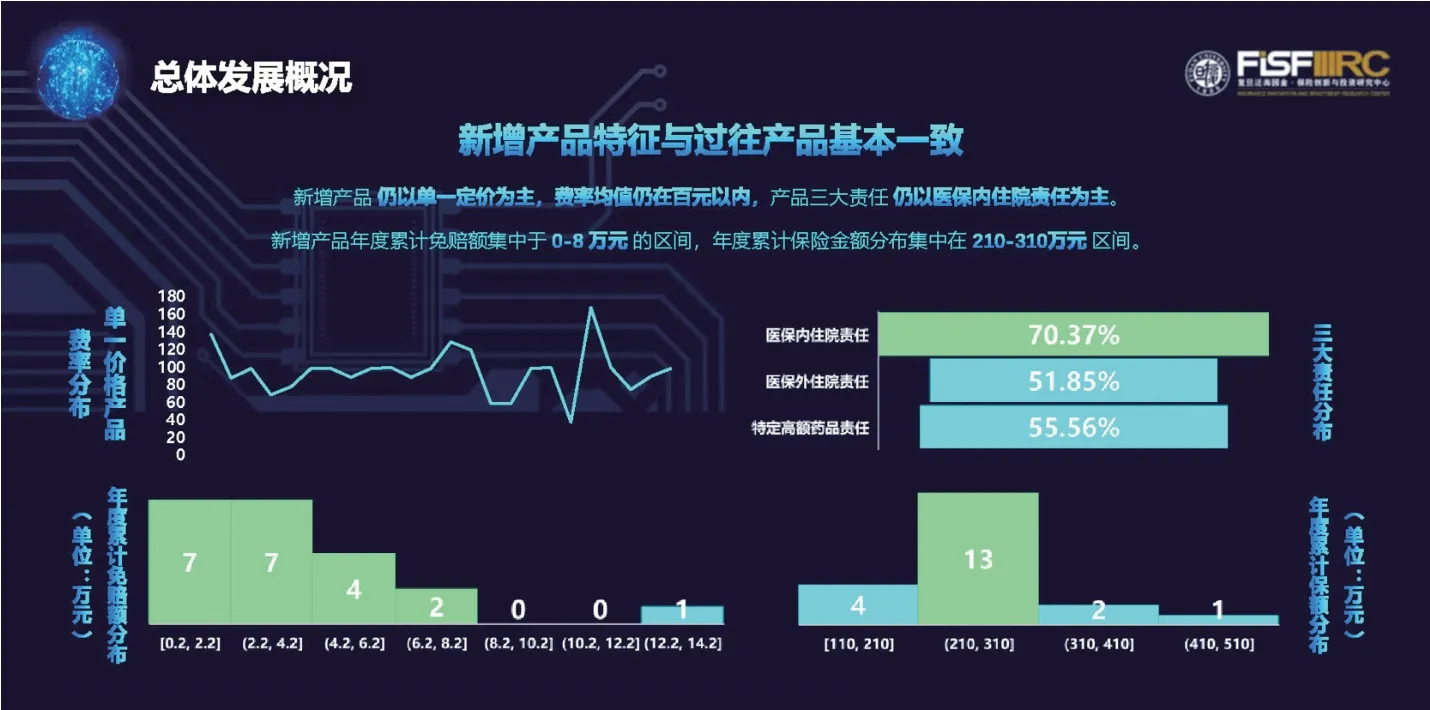

数据显示,新增产品特征与过往产品基本一致,如图4所示。产品费率方面,报告对新增的27款产品统计后发现,单一定价的产品占总产品的比例约为89%,产品价格更多地集中在60元到120元区间范围,产品价格均值约为95 元。报告对惠民保产品责任统计后发现,医保内住院费用支出仍为惠民保产品覆盖的主要风险。在新增产品中,医保内住院责任占比约为70.37%;医保外住院责任占比约为51.85%;特定高额药品责任占比约为55.56%。产品年度累计免赔额更多地集中于0元到8万元。产品累计保险金额分布更为集中,多数分布在210 万元到310万元。

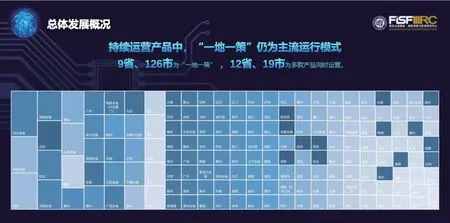

报告对惠民保产品运营情况分析后发现,在284 款惠民保产品中,211 款产品正常运营,占比约为74.30%。其中,52 款产品运营1期,63款产品运营2期,52款产品运营3期,41 款产品运营4 期,3 款产品运营超过4期(见图5)。持续运营的产品中,170款产品为市级统筹产品,占当前运营产品数量的81%;41 款产品为省级统筹产品,占当前运营产品数量的19%(见图6)。此外,“一地一策”仍为主流运营模式。数据显示,9省、126市为“一地一策”方案,12 省、19 市为多款产品同时运营(见图7)。

▶图4 新增惠民保产品特征

惠民保产品运营差异大,部分产品停售退出市场。284 款惠民保产品中,73 款产品停止运营,占比约为25.70%(见图8)。停售产品中,3款产品未正式运营即停售,48款产品运营1 期,17 款产品运营2 期,4 款产品运营3期,1款产品运营超过4期。统筹级别不同、竞争情况不同,产品的停售率表现出显著差异。停售产品中,省级统筹产品占比为16%。在市级统筹产品中,仅运营1 款产品的地区,86%的地区未出现停售;多款产品同时运营的地区,产品停售率在33%到66%之间的比例最高(见图9)。

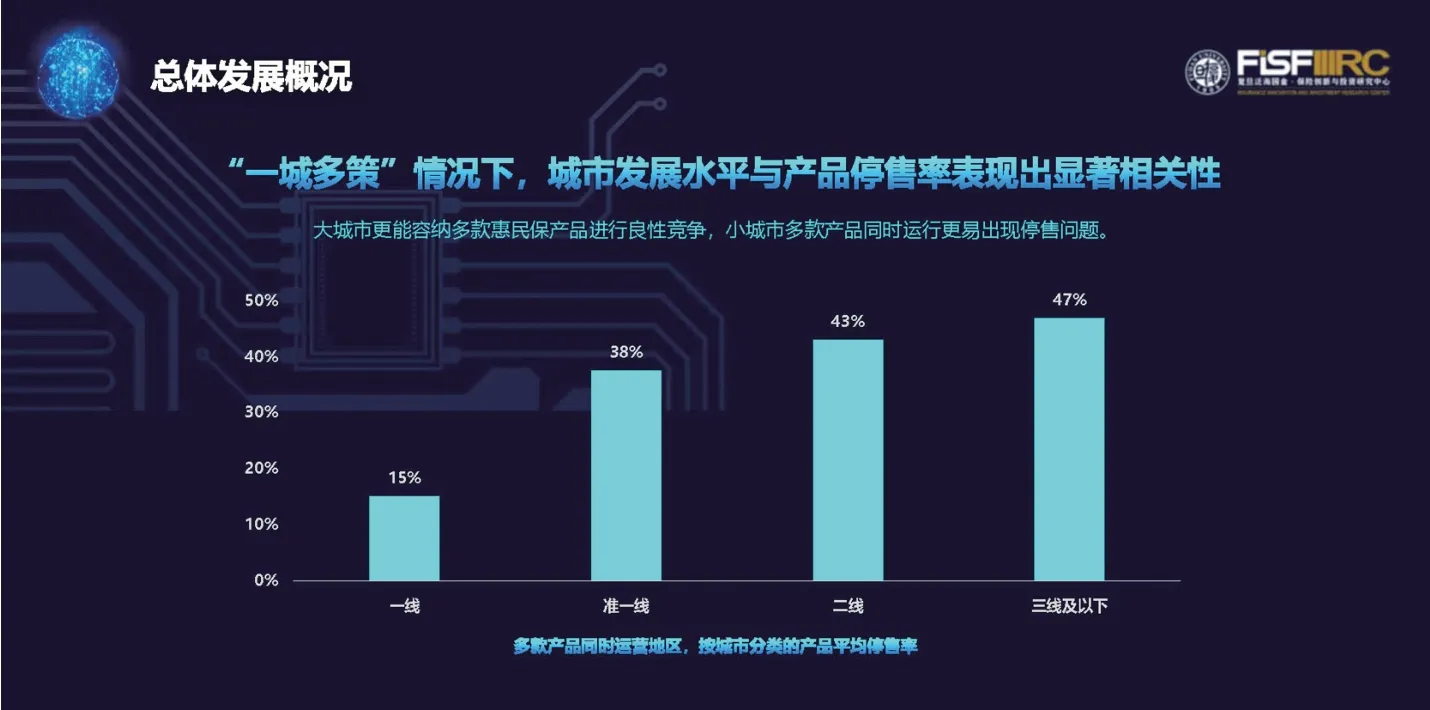

“一城多策”情况下,城市发展水平与产品停售率表现出显著相关性。大城市更能容纳多款惠民保产品良性竞争,小城市多款产品同时运营更易出现停售情况。报告引用Gybrand 发布的2023年中国百强城市排行榜,对不同发展程度的城市运营多款惠民保产品情况的统计发现:一线城市惠民保平均停售率为15%,准一线城市惠民保平均停售率为38%,二线城市惠民保平均停售率为43%,三线及以下城市惠民保平均停售率为47%(见图10)。

▶图7 各地惠民保产品数量对比

各地惠民保市场发展情况分析

报告聚焦我国22个省、4个自治区、4个直辖市的惠民保整体发展动态,展示了各地区惠民保的持续运营情况。

各省、自治区、直辖市的惠民保市场发展情况存在较大差异。北京推出4款惠民保产品,包括迭代版本共9 款惠民保产品。“京惠保”自2020年10月15 日上线,共运营2期,现已停售;截至目前,“北京普惠健康保”“爱她保”持续运营,“北京城惠保”自2020年9月28 日上线,现已转为全国可买的补充医疗险。

上海于2021年4月27日上线“沪惠保”,首年参保人数达到全国之最。2022版产品在2021版之上实现“两增一扩”,2023版产品进一步实现“一优一增一享”,在产品责任设计、免赔额、增值服务方面不断进行惠民优化。

天津推出4 款惠民保产品,包括迭代版本共6款惠民保产品。天津有3款产品停止运营,1 款产品未运营即停售,1 款产品运营1期,1款产品运营2期。截至目前,“天津惠民保”持续健康运营。

重庆于2020年11月6日推出“渝惠保”,69 元保费撬动200 万元保障,“渝惠保”后更名为“渝快保”并持续运营。

安徽推出6 款城市定制、4 款覆盖全省的惠民保产品,包括迭代版本共16款惠民保产品。全省有9款产品停止运营,其中,4款产品运营1期,4款产品运营2期,1款产品运营3 期。2023年11月7 日,覆盖全省的“安徽惠民保”开售,4 款产品停售并入运营,至此,“安徽惠民保”成为安徽唯一运营的惠民保产品。

福建推出9 款城市定制、2 款覆盖全省的惠民保产品,包括迭代版本共25款惠民保产品。全省有5款产品停止运营,其中,3款产品运营1 期,2 款产品运营3 期。“榕城保”并入“八闽保”运营,“鹭惠保”和“厦门惠民保”并入“厦惠保”运营。

广东惠民保市场发展最早,产品已覆盖所有地级市。全省推出35 款城市定制、1 款覆盖全省的惠民保产品,包括迭代版本共107 款惠民保产品。全省有4 款产品停止运营,停售比例约11.11%。“深圳重特大疾病补充医疗保险”自2015年12月推出,2023年不再继续运营。“安康特药保”运营1 期,“东莞市民保”运营2期,“南粤全民保”于2022年9月29日不再继续销售。

▶图8 惠民保产品运营与停售情况

▶图9 城市发展水平与惠民保产品停售率的关系

▶图10 不同统筹级别的惠民保产品停售情况

广西惠民保产品布局广泛,已覆盖所有地级市。广西推出14 款城市定制、2 款覆盖全省的惠民保产品,包括迭代版本共30款惠民保产品。广西惠民保市场整体发展时间短,产品集中爆发在2022年。2022年全年共推出13 款新产品,截至2023年11月15日,产品均稳定运营。

贵州推出2款城市定制、1款覆盖全省的惠民保产品,包括迭代版本共4 款惠民保产品。全省共2 款产品停止运营,贵阳“贵保宝”和遵义“遵惠保”在2020年上线后仅运营1 期。2022年8月29 日,覆盖全省的“贵惠保”上线,至今持续运营2期。

甘肃推出1款城市定制、1款覆盖全省的惠民保产品,包括迭代版本共5 款惠民保产品。甘肃惠民保市场还未铺开,2023年之前仅在兰州上线“金城·惠医保”1 款产品。2023年2月14 日,覆盖全省的“陇惠保”上线,进入第1个运营周期。

黑龙江推出1款城市定制、1款覆盖全省的惠民保产品,包括迭代版本共4 款惠民保产品。哈尔滨“i 龙惠保”于2020年10月27日上线,运营2期后并入覆盖全省的“龙江惠民保”。覆盖全省的“龙江惠民保”于2022年9月20日上线,目前已进入第2个运营周期。

湖南推出15 款城市定制、3 款覆盖全省的惠民保产品,包括迭代版本共27款惠民保产品。全省有8 款产品停止运营,其中,1 款产品仅发布公告未上线即停售,4 款产品运营1期,3款产品运营2期。在政府指导和市场探索下,多款产品向“湖南爱民保”和“长沙惠民保”合并。

湖北推出9款城市定制、2款覆盖全省的惠民保产品,包括迭代版本共19款惠民保产品。湖北惠民保市场整体发展时间较短,产品主要集中在2022至2023年。2020年上线的“湖北360 城惠保”,后期转为全国版产品进行销售。2021年上线的随州“惠随保”和武汉“惠医保”运营3期,整体运营稳定。

河南推出7款城市定制、4款覆盖全省的惠民保产品,包括迭代版本共14款惠民保产品。全省共4款产品停止运营,均为2020年上线,仅运营1期。

河北推出4款城市定制、5款覆盖全省的惠民保产品,包括迭代版本共20款惠民保产品。河北覆盖全省的惠民保产品较多,仅有张家口、衡水和唐山推出了城市定制型的惠民保产品。全省有1款产品停止运营,“张家口惠民保”于2020年11月19 日上线,运营1期后停售。

海南推出3 款覆盖全省的惠民保产品,包括迭代版本共10款惠民保产品。3款产品均为2020年上线,且持续运营至今,迭代情况良好。

江苏推出19 款城市定制、3 款覆盖全省的惠民保产品,包括迭代版本共56款惠民保产品。全省共11 款产品停止运营,6 款产品运营1 期,4 款产品运营2 期,1 款产品运营3期。江苏惠民保市场发展早,产品分化严重,未停售的11款产品迭代3~5个周期,运营状况良好。

吉林推出3款城市定制、1款覆盖全省的惠民保产品,包括迭代版本共8 款惠民保产品。全省有1款产品停止运营,“长春惠吉宝”于2021年2月10日上线,运营1期后停售。

江西推出9款城市定制、1款覆盖全省的惠民保产品,包括迭代版本共14款惠民保产品。全省有3 款产品停止运营,其中,1 款产品未上线即停售,2款产品运营1期。时间维度上,2020年上线的3款产品运营表现较差,其中2款停售,1款改为全国版运营。

辽宁推出10 款城市定制、2 款覆盖全省的惠民保产品,包括迭代版本共21款惠民保产品。全省有5款产品停止运营,5款产品均仅运营1期。

宁夏推出2 款覆盖全省的惠民保产品,包括迭代版本共8款惠民保产品。“宁夏宁惠保”和“平安宁康保”于2020年上线,均持续稳定运营至今。

内蒙古推出1款城市定制、2款覆盖全省的惠民保产品,包括迭代版本共6 款惠民保产品。内蒙古惠民保市场布局较晚,3 款产品均于2022年上线,持续运营至今。

青海推出1 款城市定制型惠民保产品。西宁“夏都惠民保”于2022年6月30日上线,仅运营1 期即停售。目前,青海地区没有地区专属的惠民保产品,该地区上线的“青海惠民保”与传统的惠民保产品不同,是一款包含意外、传染病、家庭财产风险等的一揽子保险计划。

四川推出18 款城市定制、1 款覆盖全省的惠民保产品,包括迭代版本共49款惠民保产品。全省有1款产品停止运营,“德阳惠民保”于2020年6月9 日上线,运营1 期后停售。四川惠民保市场整体发展相对较早,且整体运营稳定。

山东惠民保市场布局广泛,已覆盖所有地级市。山东推出22 款城市定制、4 款覆盖全省的惠民保产品,包括迭代版本共59款惠民保产品。全省有5款产品停止运营,其中,4款产品运营1个周期,1款产品运营2个周期。

山西推出1款城市定制、4款覆盖全省的惠民保产品,包括迭代版本共11款惠民保产品。全省有2款产品停止运营,均为2021年上线,仅运营1期即停售。

陕西推出3款城市定制、4款覆盖全省的惠民保产品,包括迭代版本共11款惠民保产品。全省有1款产品停止运营,榆林“惠郡保”于2022年5月23日上线,运营1期即停售。

新疆阿克苏于2023年10月12 日上线“阿克苏惠民保”产品,实现了新疆惠民保“零”的突破。“阿克苏惠民保”由阿克苏地委改革办、地区医疗保障局、国家金融监督管理总局阿克苏监管分局、地区财政局等多个部门共同推动,人保财险、中华财险、中国人寿、国寿财险4家公司共保,保障责任包括医保目录内合规自付医疗费用和医保目录外且纳入惠民保报销准入清单的合理自费医疗费用。

云南推出11 款城市定制型惠民保产品,包括迭代版本共23 款惠民保产品。云南惠民保市场发展较晚,主要集中在2022至2023年。

浙江推出19款城市定制型惠民保产品,包括迭代版本共51款惠民保产品。全省有5款产品停止运营,4 款产品运营1 个周期,1款产品运营2个周期。此外,浙江“金华金惠保”为大病保险,未纳入统计。

惠民保十大迭代方向详解

报告总结了惠民保蓬勃发展近四年来各产品的主要迭代方向。总体来看,“更普惠”为惠民保产品的迭代宗旨,在该宗旨指引下,惠民保产品从保险费率、增加版本、运营方案、保险金额、免赔额、赔付比例、产品责任、增值服务等多个维度对惠民保产品进行优化。迭代方案对于惠民保破解死亡螺旋危机具有积极意义,但产品升级过程中仍然需要警惕“假惠民”升级,保障保险消费者合法权益。报告将惠民保迭代情况总结为十大方向。

1.调整保险费率

保险费率是消费者对惠民保的初印象,是惠民保“百元保费、百万元保障”的核心卖点。保险费率也是保险公司在惠民保经营中保证盈亏平衡的关键,惠民保在“投保无限制”的设计下,保险费率更多地需要依靠“大数”拉动,只有将更多的人群纳入保障,才能维持惠民保发展的可持续性。惠民保产品保费调整方案主要包括八大类别:全人群提高保费、全人群降低保费、单一费率调整为阶梯费率、阶梯费率调整为单一费率、提高高龄群体费率、降低大学生群体费率、降低未成年人费率、多人投保保费优惠方案。

2.增加版本选择

惠民保产品正在从“单一版本”向“多个版本”转变,版本间存在保障互补、责任包含等多种关系。大连“工惠保”共推出3 个版本,分别是85元的“目录外保障”版本、130元的“目录内保障”版本(两个版本存在互补关系)和215元的“全面保障款”版本(包含全部责任)。山西“晋惠保”2023版共推出两个版本,69元版本保障责任包括医保范围内住院医疗费用、医保范围外住院医疗费用和特药医疗费用等三项保障责任,99元版则在69元版基础上额外增加CAR-T 疗法特药医疗费用责任。惠民保升级版通常保费更高、免赔额更低、保障责任更为全面、赔付比例更高、既往症群体保障更优。然而,多款惠民保产品在推出升级版后,迭代优化存在“仅优化升级版,不优化基础版”的情况,不断引导消费者选择升级版产品。

3.优化运营方案

惠民保优化运营方案主要体现在四个方面,包括需求端扩大保障、供给端有序进出、支付端开通医保个账、理赔端打通一站式通道等方面。

在需求端,惠民保覆盖人群扩大至新市民群体。惠民保发展初期,为更好地衔接基本医疗保险,规定参保人为“当地基本医保参保人”,城市新市民等灵活就业人员难以享受惠民保保障。近年来,各地迭代的惠民保产品逐步扩展至新市民群体,为更多人群提供保障,也使得惠民保市场得以扩大,利好产品持续发展。

在供给端,惠民保参与主体仍然处在动态流动中。“政府部门指导监督、保险公司运营、其他市场主体参与”的惠民保模式已经形成,产品迭代在保持这一稳定的运营模式下,市场竞争和运营遴选机制的存在仍在为市场注入活力。共保体保险公司、经纪公司、健康管理公司及药企仍在有序进出惠民保市场。

在支付端,惠民保医保个账参保方式存在新变化。随着惠民保发展逐渐明朗,各地医保局逐步放开“医保个账参保渠道”,且部分惠民保产品从“支持使用个人账户历年余额”向“支持使用个人账户当年余额”转变。

在理赔端,一站式理赔能够更好地实现医保衔接,减少保险公司赔付运营成本,优化参保人理赔体验。

4.调整保险金额与免赔额

保险金额与免赔额分别从赔付最高限额和最低赔付起点两端优化惠民保产品。整体来看,免赔额的优化对于参保人和保险公司的影响更为显著。

保险金额调整方面,从消费者医疗费用支出出发,医疗费用支出大多数情况下远小于百万元保障。保额的提高并不能直接提高效用,对于消费决策的影响有限。从惠民保实际赔付出发,百万元保额并未真正转化为赔付,对于保险公司经营压力的实际影响有待检验。

免赔额优化方面,降低免赔额就是最直接地降低产品的赔付起点,使更多的人群可以享受到保险赔付,是提高产品获得感的重要方式,但同时增加了保险公司的赔付压力。而提高免赔额则更多地与产品纳入既往症群体、提高报销比例挂钩,整体上维持赔付风险处在可控区间。

5.调整赔付比例

赔付比例的调整主要包括整体赔付比例提高、按照费用设计赔付梯度、统筹区内外设计差异化赔付比例、不同人群设计差异化赔付比例四大调整方向。保持均一赔付比例的惠民保产品,在迭代升级中通常采取提高整体赔付比例的方式,提高被保险人获得感。分段赔付方案设计通常是随着医疗费用支出的增加赔付比例也相应增加。惠民保迭代中,部分产品便从均一赔付比例转为阶梯赔付比例。

惠民保产品迭代中对于异地就医有了更多详细规定,整体报销方式更为透明,包括统筹区内外赔付比例差异、统筹区外按照何种比例纳入报销范围等相关内容。此外,部分迭代产品对于不同类别参保人更新调整赔付比例。按照惠民保参保人群不同,可以划分为普通参保人、特困人群、既往症患者等不同类别,赔付比例调整涉及不同人群的差异化调整方案。

需要注意的是,惠民保从均一赔付比例向阶梯赔付比例迭代往往伴随着医疗费用支出较低的区间内赔付比例显著下降。以武汉“惠医保”为例,2022 版产品中,医保目录内住院医疗责任赔付比例为80%;医保目录外住院医疗责任赔付比例为60%;2023年升级版产品中,医保目录内住院医疗责任转变为阶梯赔付比例,对于非特定既往症,在免赔额以上、20 万元以下部分,赔付比例为60%;20 万元以上赔付比例为70%。医保目录外住院医疗责任同样转变为阶梯赔付比例,对于非特定既往症,在免赔额以上、20万元以下部分,赔付比例为40%;20 万元以上赔付比例则为60%。

6.增减产品责任类别

惠民保产品最初的责任形态多为“医保内住院费用保障+特定高额药品保障”。产品迭代责任变化从“横向拓宽基础保障+纵向覆盖高额费用”两个维度出发。“横向拓宽基础保障”主要针对单次费用支出较小、但使用范围广泛的住院津贴责任和门诊责任;“纵向覆盖高额费用”主要针对重大疾病、先进疗法等医疗费用支出较高的风险加以覆盖。此外,随着新冠肺炎疫情变化,“新冠疫苗预防接种、新冠身故、新冠住院津贴”相关责任经历了“先增加后减少”的过程。

7.增加药品及适应症

惠民保药品责任主要包括国内特定高额药品、海外特定高额药品、罕见病药品、CAR-T疗法等。“更新特药目录、增加纳入的特药数量、去掉药品适应症限制”是惠民保产品迭代中最为常见的情况。特药目录设计主要是为医保外高额药品费用提供保障作用,基于基本医保目录药品清单、国谈药品目录变化、过往年度药品赔付情况等,动态调整特药目录对于更好地发挥惠民保补充保障的作用具有重要价值。特药数量的增加不仅包括了国内特药目录扩容,还体现在海外特药的纳入、罕见病药品的优化以及CAR-T 疗法的增加。特药数量增加往往伴随着适应症增加、疾病覆盖范围扩大,有助于提高产品可用性。此外,惠民保特药责任往往采取“特药+特病”的模式,同一产品不同疾病,可能面临不同赔付情况,加剧了理赔环节的信息不对称。浙江舟山“舟惠保”2022版将市内定点零售药店高额自费药械适应症扩展到产品说明书所列病种,一定程度上缓解了理赔纠纷。

8.调整增值服务项目

惠民保发展初期,增值服务主要包括药品服务、咨询服务、就医服务和预防筛查服务。调整后的增值服务在原有基础上更多地体现了“健康体友好”“服务看得见”“服务用得到”的特点,覆盖齿科服务、护士上门服务、购药折扣等项目。此外,服务项目更多地聚焦近年来广受热议的心理健康、幽门螺杆菌、二孩政策等,从保险增值服务维度给出了解法。

9.提供续保优惠

惠民保产品迭代版本为“连续参保”或“连续续保+既往年度无赔款”的参保人提供续保优惠。续保优惠主要体现在费率降低、免赔额降低、赔付比例提升、保障额度提升、既往症赔付变化五方面。续保优惠方案对于提高用户黏性、推动项目可持续发展具有积极意义。费率方面,部分惠民保为连续参保用户直接降低保险费率。广西贺州“贺惠保”2023 版中首次参保人员费率为69 元,续保人员费率优惠为62元。免赔额方面,为续保客户给予更低的免赔额在惠民保迭代中较为常见,通常连续参保年限越长,免赔额降低越多。“沪惠保”2023版对于连续参保且未发生理赔的用户下调免赔额。赔付比例方面,多数惠民保产品迭代版本为续保客户提高赔付比例。主要包括单一责任的赔付比例提升、全部责任的赔付比例提升两种情况。保额方面,部分惠民保产品为连续参保客户升级保障额度。如浙江舟山“舟惠保”2022 版,对于2021—2022年连续参保人员,一、二、三项保障责任各提升10 万元保障额度。此外,部分惠民保产品对于连续参保客户所患的既往症提供赔付。山西“晋惠保”对于首次参保人员的既往症不予赔付,对于连续参保人员的既往症给予赔付。

10.改变既往症患者赔付方案

“既往症患者可投保”是惠民保的一大特色,惠民保迭代中同样关注既往症患者的赔付优化。二代惠民保产品更多地将“既往症可保不可赔”向“既往症可保折扣赔”转变,真正实现了既往症的可赔付。随着惠民保的发展,针对既往症的规定也衍生出“既往病症”和“既往症人群”两类规定。“既往病症”仅针对既往症及其并发症的赔付加以限制,而“既往症人群”则对既往症患者所有赔付加以限制,包括整体免赔额提高、整体保额降低、整体赔付比例降低等,本质上是将传统核保环节后置,从而降低赔付风险。

猜你喜欢

理财周刊(2023年6期)2023-07-10

文萃报·周五版(2022年14期)2022-04-12

投资与理财(2021年12期)2021-12-13

加油站服务指南(2021年8期)2021-11-04

人大建设(2019年11期)2019-05-21

河北水利(2016年8期)2017-01-13

中国船检(2016年9期)2016-05-02

杭州(2015年9期)2015-12-21

中国卫生(2015年1期)2015-01-22

河北城市研究(2012年3期)2012-08-23