数字化转型、产业链整合与全要素生产率

2024-02-28 20:00陈彦君郭根龙

海南金融 2024年2期

陈彦君 郭根龙

摘 要:在数字化转型作用下,企业整体产业链显示出不同于传统技术的优势,驱动着企业全要素生产率不断提升。本文使用2011—2021年中国上市公司的非平衡面板数据并运用文本分析法构建相应指标来剖析数字化转型对全要素生产率(TFP)的作用机制。研究发现:数字化转型可以对企业TFP产生正向促进作用,在内生性、稳健性检验之后依然稳健。机制分析可知,数字化转型可以通过专业化分工与供应链整合实现对产业链整合效率的提升,从而实现企业TFP的提升。异质性检验可知,数字化转型对企业TFP的促进作用在市场化水平低地区与非国有企业与中更显著。

关键词:数字化转型;全要素生产率;专业化分工;供应链整合;产业链整合

DOI:10.3969/j.issn.1003-9031.2024.02.001

中圖分类号:F272 文献标识码:A 文章编号:1003-9031(2024)02-0003-16

一、引言及文献综述

数字化转型是增速企业生产要素体系重组,推进经济高质量发展的新动能(刘平峰等,2021)。在推动经济高质量发展过程中,全要素生产率的增长发挥着纲领性作用,但当前TFP的增长受到企业创新能力、资源配置以及产业链韧性等问题的制约。数字化转型为企业提升全要素生产率提供了“弯道超车”的新契机,厘清两者间影响与作用机制,可以为我国新发展格局下数字化转型、新发展模式下的经济高质量发展提供相应的理论基础和政策建议。

在新时代背景下,经济高质量发展对进一步提高全要素生产率提出了更高的要求。数字化转型给企业带来的经济效益受到众多学者的关注,核心研究脉络大致可分为内、外两方面的影响。内部影响因素从企业组织结构与生产率等视角出发,认为企业数字化转型对全要素生产率的促进主要通过提升企业的微观经济效应。相关研究包括效率提升、知识溢出、创新、GVC攀升以及成本节约等方面(Acemoglu et al.,2014;张晴和于津平,2020;刘艳霞,2022)。在外部影响因素方面,认为数字化转型可以让企业更多地承接外部技术,从而实现企业结构的重塑。相关研究包括保护政策、资金支持、市场竞争、企业组织结构、服务化转型以及数字金融发展等方面(Cull,2005;Aghion,2012;简泽等,2012;刘政等,2020;赵宸宇等,2021;陈中飞等,2021)。此外,在对企业全要素生产率的影响方面,已有文献从数字化转型对生产率、资金管控以及创新溢出效应等视角展开研究(花俊国等,2022;涂心语等,2022)。在数字化转型影响产业链供应链方面,有研究认为企业数字化转型可以提升产业链创新水平(杨金玉等,2022)以及供应链的效率(张任之,2022)。虽已有不少文献从各个视角做出研究,但基于产业链供应链关系视角的研究还较欠缺,研究企业数字化转型与产业链供应链以及企业生产率之间具体因果关系论文较少,故尝试从产业链整合视角入手,将产业链整合度细分为专业化分工与供应链整合度两方面,聚焦研究产业链整合作用的内在机理,进一步厘清数字化转型与全要素生产率的作用机制。

鉴于此,本文选取2011—2021年中国上市企业作为研究样本,爬虫国家政策表述中与数字转型相关词汇并构建对应的衡量指标,验证数字化转型如何通过专业化分工与供应链整合来提升产业链整合效率的,最终实现企业TFP的提升。文章创新点在于:在研究目的上,系统地拓展企业数字化转型领域至产业链整合的研究,从产业链整合的根本构成因素出发,解释企业如何通过提高自身数字化转型程度提升产业链整合水平进而实现全要素生产率的提升。在研究范式上,从产业链整合视角出发,识别产业链整合在数字化转型与全要素生产率中的多元化因果关系,助力于拓展明晰企业数字化转型对全要素生产率的作用渠道分析,加深微观层面对数字化转型的研究。在研究内容上,为进一步增强研究的可行性与多元性,检验不同所有制与市场化程度企业数字化转型驱动企业TFP提升的异质性,有利于在高度不确定的大环境下更为精细准确地设计政策。

二、理论分析

(一)数字化转型影响企业TFP的理论分析

能否完成数字化转型是企业在数字经济时代实现战略转型的关键,这要求企业将数字技术引入到企业生产方式与组织结构中,通过与企业各方面要素深度融合,构建出以数据为中心的价值创造系统,进而完成企业商业模式的变革和转型(WU et al.,2019)。其本质即转变传统工业化经营方式为新型数字化经营方式,从“产品思维”转变为“用户思维”,进而转变为“数据思维”(刘淑春等,2021)。全要素生产率在大体上可以概括为在指定时间内某企业在生产经营活动中的产出效率(冯雨豪等,2022)。在资源基础理论的衍生研究中,Barney(1991)指出企业能否取得竞争性优势主要在于其是否具备不可复制的、无法取代的资源。企业的数字化技术就属于上述这类核心的无形资源(胡水晶,2016),在合作端整合零散数据作为技术相关的生产要素,推动企业组织架构与生产管理的数字化重建。

数字技术通过作用于企业内部整体产业链,驱动着企业全要素生产率不断提升。第一,数字化转型提高企业劳动生产效率。企业引入数字化技术到生产过程将实现单位劳动生产率的提高,对人力资源的重新智能向分配也将提升服务性人力资本水平。第二,企业数字转型将数字技术与企业本身组织架构相融合,提高组织管理效率,实现数字化管理模式。对内进行数字化配置,打破数据孤岛,准许企业经营更具弹性与平台性;对外提升供应链整合效率,优化上下游信息技术匹配。第三,数字化转型存在规模经济效应。通过数字化技术,企业可以打破传统商业模式并改变自身原有的价值创造模式,实现供需两侧在产业链全过程中的价值共创(Li,2020)。政府也可以运用数字平台协调整个商业生态,平衡各利益相关者;快速响应新消费需求,不断提升跨界竞争和运营能力,以期实现规模经济和范围经济。综上,企业数字化转型可以通过规模经济与范围经济效应,增强市场整合创新能力、驱动生产要素迭代升级,提升劳动效率与技术水平,实现全要素生产率的增长。基于此,提出假设1:

H1:数字化转型可以正向促进企业全要素生产率。

(二)数字化转型通过影响产业链整合度来影响企业TFP

区别于过去传统产业内外的分工网络,中国社会科学院工业经济研究所课题组(2021)认为模组化纵向网格是当前典型形态,且包含由交易供需方与交易第三方组成的主体要素以及相关主体之间关联关系构成的结构要素。根据产业组织理论、企业能力理论以及新的产业链整合理论等可总结得出产业链整合定义(曾楚宏和王斌,2010):在特定产业领域中,通过企业间的合并、收购、战略合作等方式,实现各生产与供应环节的协同整合,以提高生产效率、优化市场竞争地位,并增强全价值链的综合业务效益;在特定企业内部,为实现长期利润最大化与产业创新,调整自身结构以及产业链参与结构,重新分配产业链上资源。产业链整合有利于形成稳定的供应链合作关系,增进上下游各企业生产与投资。现有研究从以下两个角度对数字化转型作用于产业链整合进行分析,一方面从企业特征视角出发,通过下游客户股权结构调整(王勇,2020)与上游供应企业技术跟进(李姝等,2021)等方面来阐明影响;另一方面关注企业外部环境,从国家政策不确定性(Leung and Sun,2021)与产业间行业竞争(Larkin,2020)等方面做出解释。

企业的数字化转型可以优化对产业链的信息与资源,促进产业链向更优集中水平发展(巫强、姚雨秀,2023),还可以通过数字赋能企业,利用数字技术的外部性、协同性以及渗透性等特征,在产业链全过程中牵引企业生产率不断提升。数字化的外部性体现在企业数字化转型带来的影响不仅作用于企业内部,还会外溢通过产业链流向相关关联主体(范合君,2023)。各类数据要素通过产业链整合在上下游间充分流动与配置。数据的协同性削弱地理距离产生的壁垒效应,产业链整合下的各方主体可以更高频地传播知识要素与数字技术,增强协同发展与抗风险能力。采用数字供应链管理系统,也可以实现对产业链供应链的实时监测与协同协作。强渗透性使得数据要素可以进入到产业链供应链各个环节,顺应需求端导向,指引供给端向柔性化制造转变。可见,数字化技术可以强化产业链整合效应并使得企业数字化转型通过产业链关联对其他市场主体形成正向溢出效应。产业链整合要求企业顺应外部环境变化与自身数字化发展不断调整经营管理策略,提高技术创新水平以加工整合海量合作者数据资源,于外部选择高供应链整合效率策略、于内部选择专业化分工协同合作模式。依托数字化转型,实现产业链上数据的采集、整合和深度分析,促进对供应链、生产流程以及市场需求等关键要素的深刻理解;使用数字化工具和技术,协同内外部利益相关者来优化流程、降低成本,适应市场需求和变化,实现产业链深度整合。供应链整合效率与专业化分工水平越高,企业产业链整合效率越高。高产业链整合度有利于企业整合优势资源要素与行业资源,增加经济规模、缩短参与价值链,提高自身全要素生产率。基于此,提出假设2:

H2:数字化转型可以提高产业链整合度来提升企业全要素生产率。

1.数字化转型通过专业化分工来影响企业TFP

数字化转型有助于企业专业化分工的提升(袁淳等,2021),并且能促进企业向专业化方向发展,通过将生产流程数字化,重新构建自己的数据基础。通过数据间的协作,使得不同企业实现数据资源的共享,优化创新资源的配置(Jones and Tonett,2020)。在交易成本理论中,开展交易主要有市场与企业两种结构(Williamson,1985),市场制度与企业制度两方交易成本大小共同决定企业的专业化分工程度。对于企业的外部交易成本而言,专业化分工利用企业不同的资源禀赋优势,充分提高各企业资源配置效率,帮助企业自身提高生产效率,提升创新绩效。一方面,数字技术可以降低信息成本,如信息的存储、散播和搜寻等(Malone et al.,1988),以此扩大企业间时空边界与交易合作者范围,降低隐形搜寻成本。另一方面,数字化技术可以降低外部协调成本(施炳展和李建桐,2020),提升企业政策的灵活性,一定程度上降低企业在交易中因各种信息壁垒产生的外部成本。同时,数字化技术还有利于减少监管成本。高新数字化技术实时对交易进行追踪,减少人为交易失误的同时还可以不断优化交易细节,对于企业内部管控成本而言,数字化转型将有助于企业更有效地运营(Malone et al.,1988)。数字技术让企业拥有更高效的信息管理系统(刘政等,2020),显著减少企业内部整体产业链统筹协调的管控成本,通过促进内部纵向各部门间的联动,提升企业管理效率、降低各部门协调成本,从而实现自身最优化的内部管控成本与经营效率(Fernández and Nieto,2006)。更完善的数字化信息网可以有效减少企业生产活动中可能出现的由代理问题、投机事件等问题产生的监管成本,以此明朗化、实时化企业内部纵向系列过程,在纵向维度促进企业垂直一体化发展(Chen and Kamal,2016)。数字化转型推动企业专业化分工,于内部实现资源配置的合理化与高效率,于外部协同合作推动更多企业参与到专业化分工中。专业化分工让企业可以将更多时间与精力放在信息资源高效地处理和整合上,不断优化创新资源配置、提升数据资源有效性。此外,专业化分工还可以帮助企业集中精力于自身,充分发挥自身资源禀赋优势、提高对产业链关键节点的控制能力,实现技术的突破与规模报酬的递增,促进企业全要素生产率的提高。基于此,提出假设2a:

H2a:数字化转型凭借提高企业专业化分工水平来提升企业全要素生产率。

2.数字化转型通过影响供应链整合效率来影响企业TFP

供应链整合是企业管理实践的核心要义之一,在激烈的市场竞争下,企业选择与供应链上下游企业开展合作与交易的规模形成该企业供应链集中化整合效率,是企业的核心竞争优势来源。供应链整合有利于弥补契约不完备与信息不完全等问题,更快捷方便地协调上下游供需矛盾。同时,供应链集中化更易使企业获得竞争优势,通过增强上下游各企业间的生产合作与共同投资,助力企业形成稳定牢靠的供应链合作关系,数字技术与企业的融合改变企业供应链整合的外部决策环境(张任之,2022)。数字化技术通过提供信息传递渠道,打破信息壁垒,降低企业及供应链成员间的信息非对称性。同时,利用大数据的分析与预测,实现对资源的有效利用和合理配置与企业和供应链成员间的资源最优分配。数字化转型运用高新技术,分别从推动供需匹配、维持供需关系稳定以及提升供应质量这三方面促进供应链整合从而牵引自身全要素生产率提升。数字技术主要通过信息效应来优化供应链供需配给。传统供应链模式下信息不对称的问题致使企业为快速响应市场需求需维持高产量、高库存,当市场需求出现波动,该波动的偏离度就会随着供应链的传播而逐级增大(Cachon et al.,2007),中国众多上市公司供应链同样存在“长鞭效应”的问题。数字化技术创造的信息优势可以传递更准确快捷的信息数據,减少冗杂信息传递带来的成本、支持企业资源配置、形成信息效应,实现全要素生产率的提升。在维持供需关系稳定层面,数字化转型一方面可以创造较好的外部经营环境来降低供应链交易成本、搜寻成本与协调成本,为自身全要素生产率提升提供有力支持。另一方面,数字技术减缓企业机会主义以及减少供应链资金占用,转换供应链独立参与模式,形成共生共存的产业链生态(陈剑和刘运辉,2021),促进供应链整合来提升企业全要素生产率。知识溢出与创新能力提升是供应质量层面上数字化转型作用于供应链整合的途径。数字赋能企业带来知识溢出提供丰富的外部知识来源,有利于提升上下游技术关联、范围扩张与效率提升(杨金玉,2022),通过对创新水平的提升最终实现全要素生产率的提升。创新能力提升体现在企业与产业链供应链中关联主体协调创新的过程中,数字化转型通过提升供应链上垂直合作研发的创新能力,利用互补性知识逐级对接高新技术,增强企业创新能力从而提高企业TFP。基于此,提出假设2b:

H2b:数字化转型通过提升供应链整合水平来促进企业全要素生产率。

三、研究设计

(一)样本选择与数据来源

考虑到中国企业数字技术主要在2010年之后集中快速发展,故选取2011—2021年中国上市公司作为初始研究样本。其中,上市公司的财务数据与供应链集中度取自于国泰安数据库、地级市数据摘录自历年《中国城市统计年鉴》。筛选并去除:缺失关键变量、数据严重缺失的样本;金融、保险行业以及已退市公司样本;当年被归为ST、*ST以及PT种类的公司样本。经过一系列处理得到21792个非平衡的面板数据,并运用Winsorization方法对所有变量进行1%分位水平上的缩尾处理,避免极端数据让实证结果产生偏差的情况发生。

(二)关键变量测度与说明

1.被解释变量:企业全要素生产率(TFP)

本文对企业TFP的测度在OP法的基础上替换原有变量,使用LP法选取中间品投入作为新代理变量,有效减少数据损失、提高数据的使用效率以及缓解选择性偏差问题与内生性问题。

2.解释变量:企业数字化转型(Digital)

借鉴袁淳等(2021)的做法,首先构建与数字化术语相关词典。参考何帆和刘红霞(2019)的分类方法,经过检索官方网站、筛选相关文件与数字化識别等一系列处理,得到与数字化转型相关词语。其次,使用Python收集整理相应企业的年度报告,并利用文本分析法检索报告中有关“管理层讨论与分析”部分。再使用Python中“Jieba”功能,对上述词典进行不同维度上的处理,统计各自在年报中出现的次数再除以总长度,最终得到数字化转型程度指标。

3.控制变量

基于已有研究,分别从公司与地区层面选取一系列控制变量。变量的具体定义见表1所示。

(三)模型构建

1.基准计量模型

为了检验数字化转型对企业全要素生产率的影响效应,借鉴施炳展等(2020)的研究思想,建立基准回归模型如下:

TFP=α+αDigital+ΣControls+ΣFirm+ΣIndustry+ΣProvince+ΣYear+θ (1)

其中,TFP代表全要素生产率,下标i与t是对应企业与年份;Digital表示数字化转型程度;Controls表示一系列控制组;Firm、Industry、Province、Year与分别代表公司、行业、省份以及年度四个固定效应;α表示截距项,θ是随机扰动项;α是数字化转型的估计系数。根据前文理论分析可知,如果α显著为正,表明数字化转型可以促进企业TFP,与假设1相符。

2.中介效应模型

为了检验数字化转型、专业化分工与企业TFP之间的关系,参考江艇(2022)与Chen(2021)等检验思想以及温忠麟和叶宝娟(2014)的方法,使用逐步回归法构造中介效应模型如下:

Mediator=β+βDigital+ΣControls+ΣFirm+ΣIndustry+ΣProvince+ΣYear+θ (2)

TFP=γ+γDigital+γMediator+ΣControls+ΣFirm+ΣIndustry+ΣProvince+ΣYear+θ (3)

其中,Mediator表示中介变量;β表示截距项;β表示数字化转型估计系数,式(3)中,γ表示截距项,γ表示数字化转型估计系数,γ表示中介变量的待估系数。在式(1)与式(2)中α,β都显著的情况下,当式(3)中γ也显著时,如果γ同样显著,说明只存在部分中介效应。此外,考虑到样本期内可能还存在上市公司改变主营业务或注册地的情况,为减少因遗漏变量引起的内生性问题,控制公司、行业、省份以及年度四个固定效应。

(四)变量描述性统计

变量的描述性分析如表2所示。全要素生产率(TFP)平均值为15.1092、标准差为0.9223,说明该值离散程度较好且存在企业异质性。数字化转型(Digital)作为解释变量均值为0.1799,标准差为0.2733,最小值为0.0046,说明我国企业整体数字化转型程度不高。总的来说,我国企业的数字化转型程度在个体层面有显著差异,且发展空间较大。处理后的样本有较好的代表性与离散程度,符合经验数值,适合用于后续建模实证分析。

四、实证检验与结果分析

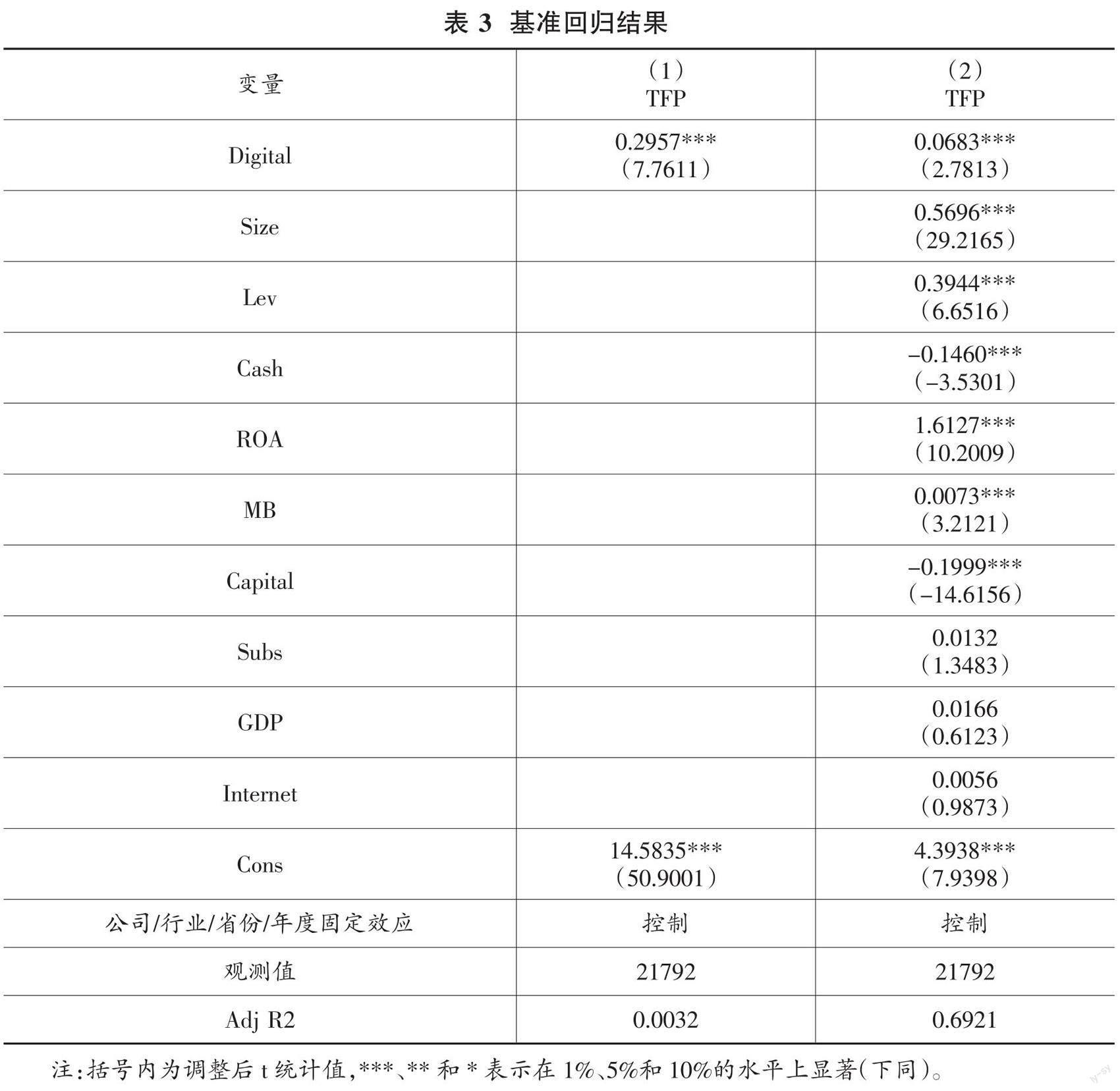

(一)基准回归分析

基准回归结果如表3所示。列(1)展示仅控制固定效应的结果,Digital估计系数为0.2957,在1%上显著为正。说明在没有其他加入其他因素的情况下,企业数字化程度越高,企业全要素生产率水平就越高。列(2)在列(1)基础上,加入其他控制变量。结果显示Digital系数为0.0683,同样在1%上显著,证明假设1正确。

(二)内生性检验

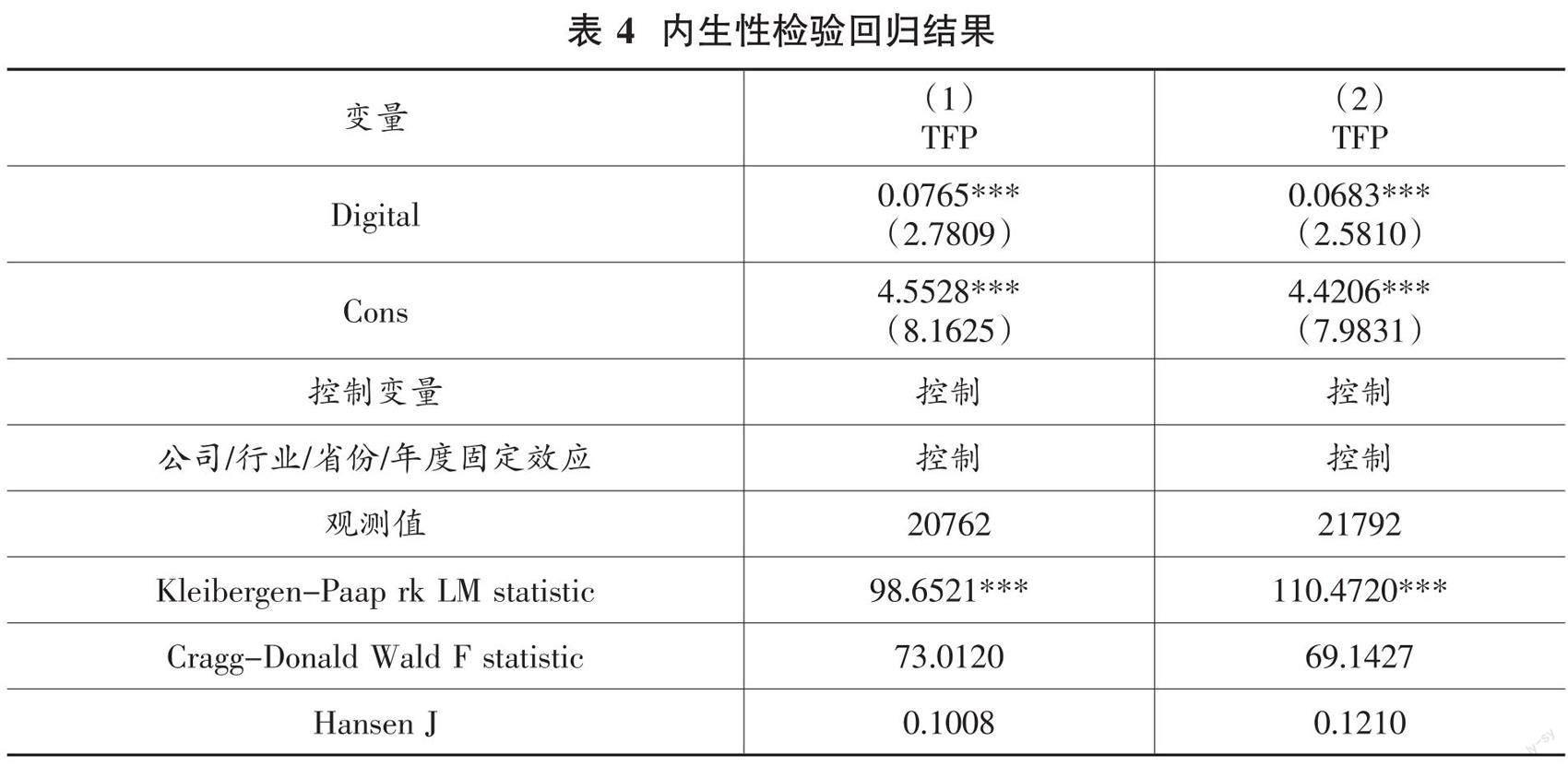

数字化转型与企业TFP之间可能存在反向因果问题:数字化转型使得企业内部整体产业链在数字技术下显示出不同于传统技术的优势,驱动着企业全要素生产率不断提升;反言之,企业全要素生产率的提高,从内部对企业资源配置的合理化也提出更高要求,在外部也需要更多协作来推动专业化分工。为缓解可能出现的内生性问题,本研究使用工具变量对回归進行检验。

首先,借鉴照郭家堂和骆品亮(2016)的研究方法,工具变量使用文章样本数据之前年份(2001—2010年)不同省份的互联网普及率。该变量一方面承接之后十年的样本数据可以良好反映样本时间段之前企业受互联网信息技术的影响,具有相关性。另一方面,该数据作为前一序列时间段,不影响样本选取后十年全要素生产率的发展变化,具有外生性。故该变量满足工具变量的两个条件,可作为合适的工具变量进行替代回归。其次,第二个工具变量使用1984年各地级市每万人的固定电话数量与下一期全国互联网上网人数的交乘结果(赵涛,2020)。企业所在地过往历史通讯设施发展程度会影响该企业对新兴信息技术的接受程度,符合相关性的要求且企业全要素生产率与该地区通讯基建无直接联系,满足外生性条件。

表4中列(1)与列(2)为两个工具变量的第二阶段回归结果。Digital系数均在5%水平下显著且通过识别不足、弱工具变量以及过度识别检验,证明换个变量数字化转型仍能促进企业全要素生产率的提升。

(三)稳健性检验

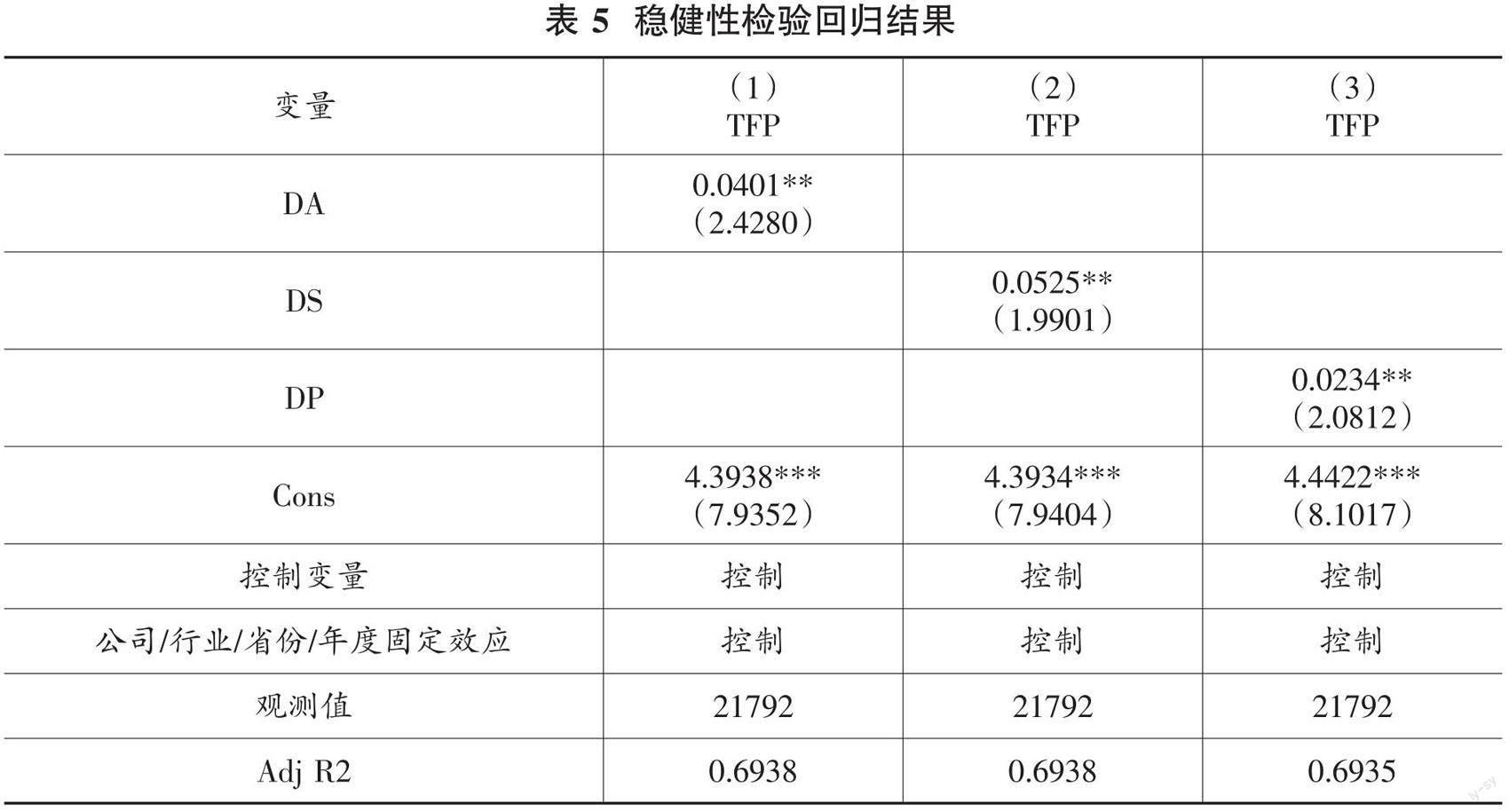

稳健性检验主要使用更换解释变量衡量方法。指标重新构建主要采取如下方法:第一,参考袁淳(2021)的研究,选择使用调整后的行业均值对数字化水平重新进行衡量,并记为DA。该指标可以消除个体绝对差异,反映行业中企业数字化转型程度的相对水平。第二,借鉴张任之(2022)的研究,先划分企业数字化相关词汇为物联网、互联网以及云计算等五个方面,针对上述五个维度再构建得到Digital1至Digital5五个指标并进行离差化处理,最后求和处理后指标得到新的数字化指标,记做DS。第三,使用主成分分析法处理第二种变换方法得到的指标。取值大于1的因子保留作为新的数字化指标,记为DP。

表5中列(1)、列(2)、列(3)分别代表上述三种替代方法变更解释变量后的稳健性检验回归结果。可知,上述方法的回归结果中Digital系数都通过了显著性检验,与假设2一致。

(四)异质性分析

1.所有权性质的异质性检验

推测数字化转型对企业带来的影响可能因企业所有权性质不同而迥异。根据国泰安数据库(CSMAR)对国有企业与非国有企业披露情况,按照是否为国企为标准对企业进行分组并回归。回归估计结果如表6列(1)、列(2)所示,可知非国有企业数字化转型系数在5%上显著为正,国有企业不显著,说明政策的激励不是企业提高数字化技术的根本动力。就公司内部管理效率而言,国有企业相对非国有企业更低(王洪盾等,2019),证明企业数字化转型程度与企业内部管理效率有关。相比于国有企业,非国有企业内部产业链结构更灵活,治理效率更高,且始终以利益最大化为目标,可以快速调整自身竞争战略以匹配消费者需求。基于此,非国有企业更容易接受新兴技术,并使用数字化技术不断优化自身产业链结构,实现全要素生产率的提升。

2.企业所在地区市场化水平的异质性检验

市场化水平可以反映该市场供需关系的敏感性,某地区市场化程度越高,意味着该地区市场机制越完善,越能传递出对投资导向的信息。考虑到数字化转型对企业带来的影响可能因企业所处地区市场化水平不同而迥异,使用企业所在省份市场化指数作为衡量地区市场化水平指标。异质性检验结果如表6中列(3)、列(4)所示,分析可知:市场化水平低的企业通过1%水平的显著性检验。市场化水平更高地区企业其技术禀赋与数字化程度相对于市场化更低地区的企业而言较高,故引入数字化技术对全要素生产率产生的影响作用有限。市场化程度较低的地区可能存在资源和要素市场不够完善等问题,影响企业的资源获取和配置、导致信息不对称与政策不确定性的发生,限制企业数字化转型进程。数字化转型可以更显著地促进市场化较低地区的企业,帮助其优化供应链管理、创新商业模式以及增强数据驱动决策等,提升企业资源配置效率与劳动生产率,从而提升全要素生产率。

五、作用渠道与机制检验

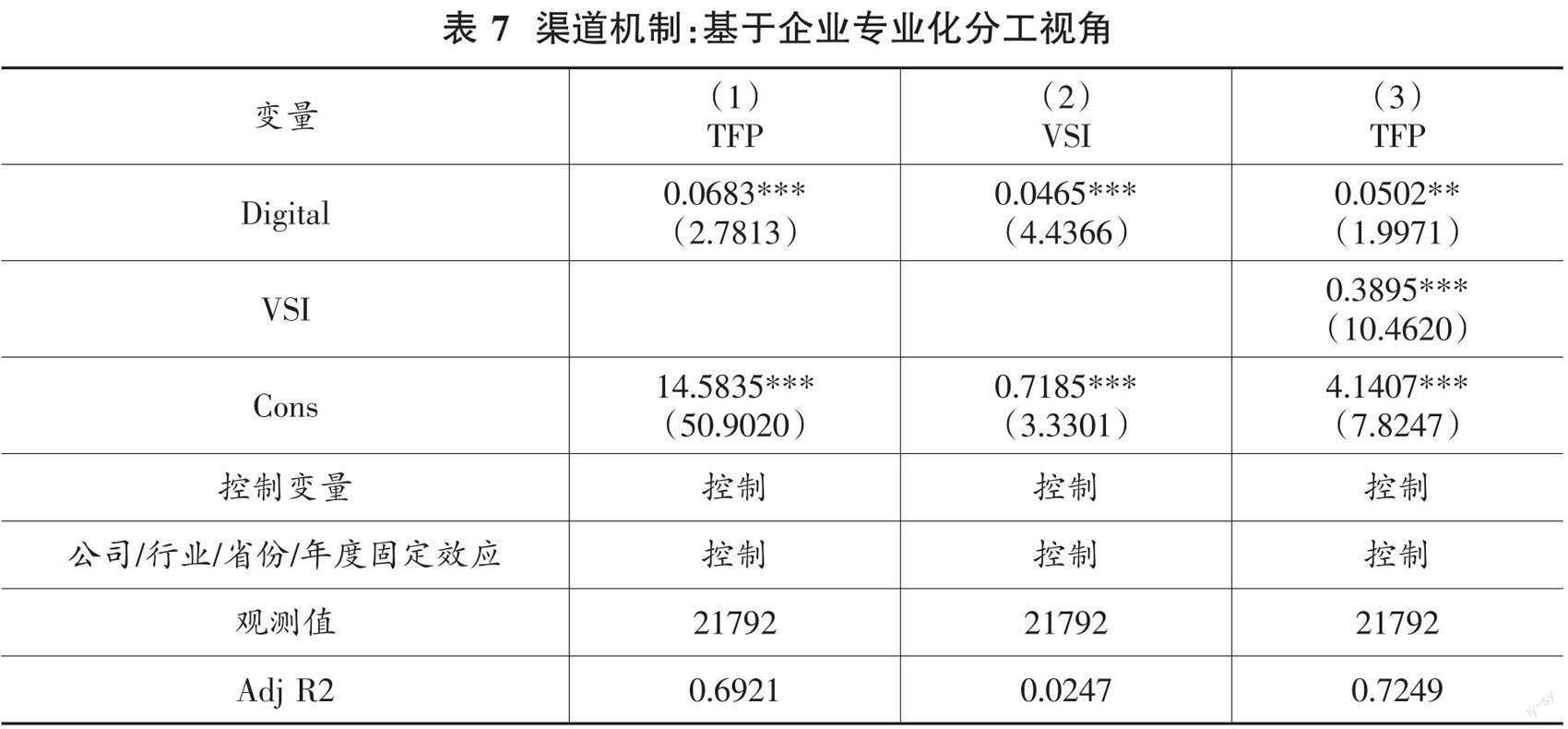

(一)企业专业化分工(VSI)

企业专业化分工程度与垂直一体化程度是一组逆向指标,专业化分工程度越高意味垂直一体化程度越低,计算垂直一体化程度可以得到企业专业化分工程度。对垂直一体化程度衡量方法使用修正后的价值增值法。具体计算公式如下:

企业纵向一体化(VSI)用于测度企业垂直一体化水平,其反向指标为企业专业化程度(VSI),故有:

VSI=1-VSI (6)

VSI指标值越大,企业的专业化程度越高。另外,VSI取值的合理阈值应在[0,1]区间内,剔除掉偏离的观测值(范子英和彭飞,2017)。

专业化分工的机制检验结果如表7所示。表7中列(1)与表3列(2)相同,均为基准回归结果(表8、表9同)。列(2)结果显示,数字化转型系数为0.0465且显著为正,说明数字化转型对企业专业化分工有一定推动作用。列(3)显示中介效应模型的回归结果,结果显示VSI系数为0.3895,在1%上显著为正。Digital系数为0.0502,在5%上显著为正。相较于列(1)基准回归结果,在控制企业专业化分工水平后,Digital系数的数值与显著性水平均有所下降,验证了假设2a的猜想。

(二)供应链整合度(ISC)

考虑到供应链整合效率难以准确度量,选取供应链集中度来间接衡量供应链整合水平。基于供应链的宏观视角,将上游供应商企业与下游客户企业均纳入企业供应链范围,从更系统角度对供应链进行界定。同时,借鉴以往研究方法(唐跃军,2009;巫强等,2023),对供应链整体集中度(ISC)的度量使用企业本年度前五大供应商采购比例和前五大客户销售比例的均值。

表8显示供应链整合度的机制检验结果,其中列(2)Digital的待估系数为0.0955,在1%上显著为负,说明企业数字化转型可以提高供应链整合水平。列(3)为中介变量回归结果,结果显示ISC系数为0.0408,通过1%的显著性检验。Digital系数为0.0421,在5%上仍显著为正,但数值与显著性水平相较于控制供应链整合度前都有所下降,证明假设2b正确。

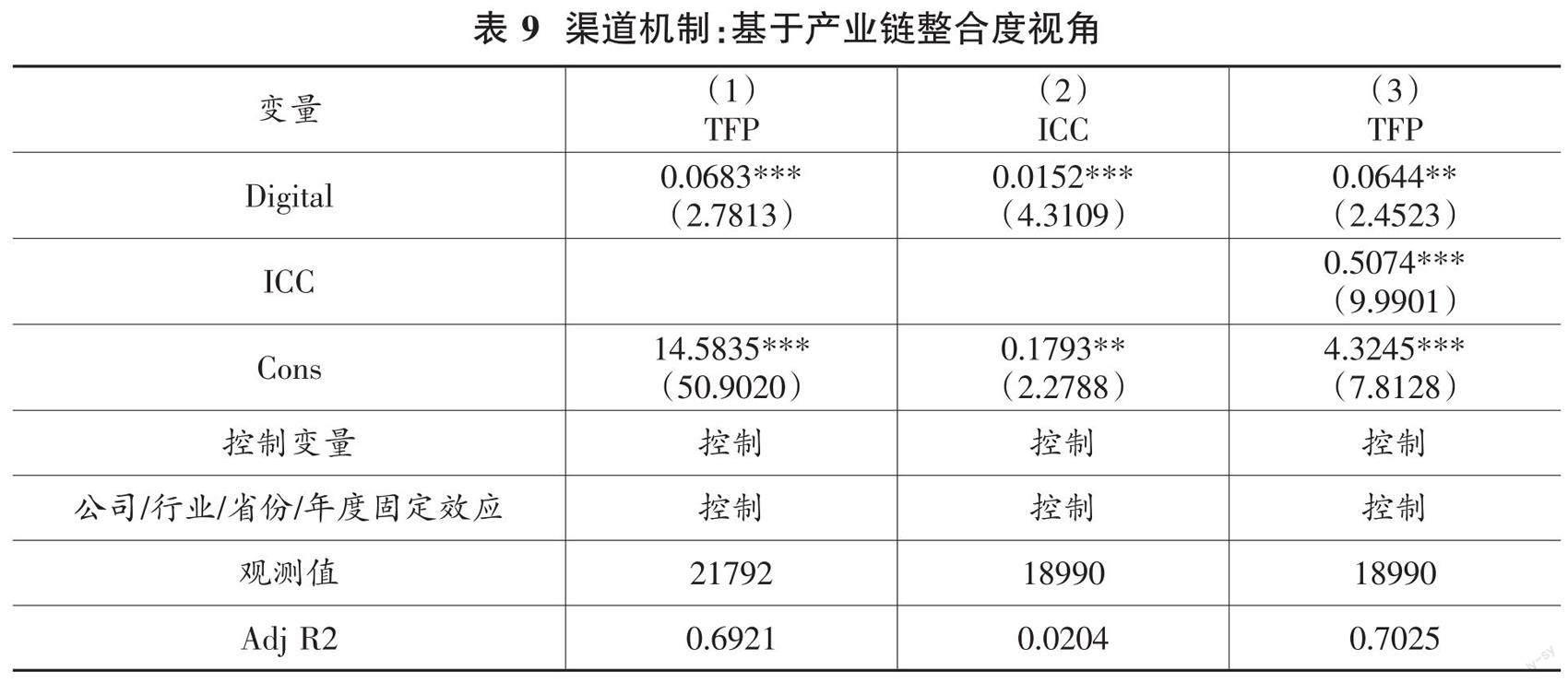

(三)产业链整合水平(ICC)

过往文献通常将企业专业化分工水平视为产业链整合水平,但只使用一个指标来衡量是局限的。要测度产业整合水平,不仅要考虑到企业自身专业化分工水平,还应该涵盖该企业覆盖产业对接触到供应链的整合水平。故采用企业专业化分工水平与供应链整合水平的乘积来衡量产业链整合水平,具体公式如下:

ICC=VSI×ITR (7)

表9显示了中介渠道回归结果。表9中列(2)系数在1%水平上显著为正,数字化转型可以促进产业链整合。列(3)在控制中介变量之后,Digital系数显著性下降至5%水平且依旧为正,证明产业链整合可以作为中介变量,正向作用于数字化转型促进企业生产率的渠道,假设2得证。

六、结论与建议

(一)结论

数字技术作用下的企业在产业链供应链中显示出不同于传统技术的优势,驱动着企业全要素生产率的不断提升。本文从理论与实证两方面探讨数字化转型对企业TFP的影响,并引入产业链整合作为中介变量,再将其细分为专业化分工与供应链整合两个层面,分别选取变量进行机制渠道检验。研究可得:数字化转型可以提升企业TFP且在内生性检验与稳健性检验之后结果依然稳健;数字化转型的促进效果存在异质性,在不同市场化水平以及所有权性质的企业间表现不同;异质性分析显示,在市场化水平较低地区以及非国有企业中数字化转型的促进作用更显著;数字化转型可以通过促进企业专业化分工与供应链整合提升产业链整合度,从而实现企业TFP的提升。

(二)建议

企业应加快数字化转型步伐,构建高效的数字化产业链。研究表明,数字化转型能够大幅提高供应链整合效率,进而提高企业全要素生产率,预示着企业在数字化转型过程中可能突破个体边界,重构上下游协同。现实中,供应链上无法实现数据要素的共享,造成企业反应缓慢、信息共享程度低下、运作风险大等问题。首先,企业需要对数字化转型的认识进行更新,结合实际情况和市场需求,更加全面、系统地规划数字化技术的应用,制定更具针对性和差异化的数字化轉型战略。其次,企业应加大对高新数字技术产品研发的力度,鼓励内部技术研发和创新,推动数字化技术与企业业务深度融合。通过自主创新或合作创新等方式,提高自身技术水平和竞争力。最后,企业可以构建数字化生态系统,包括供应商、生产商以及销售商等合作伙伴,产业链协同合作,共同推进数字化转型。

企业应提升自身的专业化分工水平,优化生产与供应链管理。研究发现,企业数字化转型能有效推动企业专业化分工从而推动企业全要素生产率,这说明数字化转型,能促进企业向专业化方向发展,通过将生产流程数字化,重新构建自己的数据基础。通过数据协作,让不同企业实现数据资源的共享与协作,优化创新资源的配置。因此,企业可引进自动化和智能化设备,减少自身对物理资源的依赖,降低资产专用性水平,在更少牺牲生产力的同时灵活改变设施与设备的使用方式和环境。加快采用模块化的产品设计和服务模式,将复杂的产品和服务分解为多个模块,降低特定资产的投资并允许自身根据市场需求快速调整自身产品或服务,最终实现企业全要素生产率的提升。内部优化自身组织架构和业务流程,采取矩阵式、网络化、自组织等新型组织架构形式,加强企业内部专业化分工协作,提高企业的响应速度、创新能力、生产效率以及管理效能。

政府应以产业链为切入点,提高产业供应链的数据流通和共享效率。鼓励供应链上下游企业共同抓住数字化转型机遇,以产业链主体企业为中心,将数字技术融入生产经营以及供应链协同等各个环节。大力构建数字技术协同平台,打通上下游信息交换渠道;成立供应链数字化转型联盟,合力打通供应链堵点,打造创新型数字链。另外,政府还应为企业提供更加便利的数字化转型政策和服务,弱化市场化水平不平衡带来的技术壁垒。建立起更有效的数字化经济统计和监测体系,简化审批流程、优化监管机制。引导企业构建数字化转型服务体系,包括引进数字化技术服务商、建设数字化实验室、推广数字化解决方案等,鼓励企业与高校、研究机构等合作,共同推进数字化技术的应用和产业化发展。

(责任编辑:孟洁)

参考文献:

[1]Acemoglu D,Autor D,Dorn D,et al.Return of the Solow Paradox? IT,Productivity,and Employment in U.S. Manufacturing[J].Iza Discussion Papers,2014,104(5):394-399(6).

[2]Aghion P,Dewatripont M,Du L,et al.Industrial Policy and Competition[J].Cepr Discussion Papers,2015,7.

[3]Barney J B.Firm Resources and Sustained Competitive Advantage[J].Advances in Strategic Management,1991,17(1):3-10.

[4]Chen Y,Fan Z,Gu X,et al.Arrival of Young Talent:The Send-down Movement and Rural Education in China:Reply[J].SSRN Electronic Journal,2021(1).

[5]Chen W,Kamal F.The impact of information and communication technology adoption on multinational firm boundary decisions[J].Journal of International Business Studies,2016,47(5):563-576.

[6]Cull R,Xu L C.Institutions,Ownership,and Finance:The Determinants of Profit Reinvestment Among Chinese Firms[J].Journal of Financial Economics,2005,77(1):117-146.

[7]Cachon,Gérard P,Randall T,Schmidt G M.In Search of the Bullwhip Effect[J].Manufacturing & Service Operations Management,2011,9(4):457-479.

[8]Jones C I,Tonetti C.Nonrivalry and the Economics of Data[J].American Economic Review,2020,110.

[9]Li F.The digital transformation of business models in the creative industries: A holistic framework and emerging trends[J].Technovation,2020:92-93.

[10]Larkin Y.Reliance on Major Customers and Product Market Competition[J].Finance Research Letters,2020.

[11]James L,Amil P.Estimating Production Functions Using Inputs to Control for Unobservables[J].Review of Economic Studies,2010(2):317-341.

[12]Williamson O E.The Economic Institution of Capitalism[J].China Social Sciences Pu,1985.

[13]Wu L,Lou B,Hitt L.Data Analytics Supports Decentralized Innovation[J].Management Science,2019,65.

[14]陳剑,刘运辉.数智化使能运营管理变革:从供应链到供应链生态系统[J].管理世界,2021,37(11):227-240+14.

[15]陈中飞,江康奇.数字金融发展与企业全要素生产率[J].经济学动态,2021,(10):82-99.

[16]范子英,彭飞.“营改增”的减税效应和分工效应:基于产业互联的视角[J].经济研究,2017,52(2):82-95.

[17]冯雨豪,吴群,王健,等.中国城市建设用地集聚对利用效率的影响:机理、空间效应与分群差异[J].中国人口·资源与环境,2022,32(1):97-106.

[18]范合君,吴婷,何思锦.企业数字化的产业链联动效应研究[J].中国工业经济,2023(3):115-132.

[19]郭家堂,骆品亮.互联网对中国全要素生产率有促进作用吗?[J].管理世界,2016(10):34-49.

[20]花俊国,刘畅,朱迪.数字化转型、融资约束与企业全要素生产率[J].南方金融,2022(7):54-65.

[21]何帆,刘红霞.数字经济视角下实体企业数字化变革的业绩提升效应评估[J].改革,2019(4):137-148.

[22]胡水晶.基于资源基础观的企业大数据分析技术采用意愿影响因素研究[J].情报科学,2016,34(5):148-152.

[23]简泽,段永瑞.企业异质性、竞争与全要素生产率的收敛[J].管理世界,2012(8):15-29.

[24]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(5):100-120.

[25]刘平峰,张旺.数字技术如何赋能制造业全要素生产率?[J].科学学研究,2021,39(8):1396-1406.

[26]刘艳霞.数字经济赋能企业高质量发展——基于企业全要素生产率的经验证据[J].改革,2022(9):35-53.

[27]刘政,姚雨秀,张国胜,等.企业数字化、专用知识与组织授权[J].中国工业经济,2020(9):156-174.

[28]李唐,李青,陈楚霞.数据管理能力对企业生产率的影响效应——来自中国企业—劳动力匹配调查的新发现[J].中国工业经济,2020(6):174-192.

[29]刘淑春,闫津臣,张思雪,等.企业管理数字化变革能提升投入产出效率吗[J].管理世界,2021,37(5):170-190+13.

[30]陆岷峰.“双碳”目标下绿色金融与转型金融发展路径研究——基于数字技术应用的视角[J].海南金融,2022(8):66-71.

[31]李姝,李丹,田马飞,等.技术创新降低了企业对大客户的依赖吗[J].南开管理评论,2021,24(5):26-39.

[32]李琦,刘力钢,邵剑兵.数字化转型、供应链集成与企业绩效——企业家精神的调节效应[J].经济管理,2021,43(10):5-23.

[33]施炳展,李建桐.互联网是否促进了分工:来自中国制造业企业的证据[J].管理世界,2020,36(4):130-149.

[34]涂心语,严晓玲,王珊珊.知识溢出、企业异质性与企业全要素生产率——来自制造业上市公司的经验证据[J].商业研究,2022(6):23-33.

[35]唐跃军.供应商、经销商议价能力与公司业绩——来自2005—2007年中国制造业上市公司的經验证据[J].中国工业经济,2009(10):67-76.

[36]王勇.客户股权集中度与供应商关系专有资产投入——来自上市公司核心客户的经验证据[J].财经论丛,2020(2):64-74.

[37]巫强,姚雨秀.企业数字化转型与供应链配置:集中化还是多元化[J].中国工业经济,2023(8):99-117.

[38]王洪盾,岳华,张旭.公司治理结构与公司绩效关系研究——基于企业全要素生产率的视角[J].上海经济研究,2019(4):17-27.

[39]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.

[40]夏诗园.数字经济赋能经济高质量发展:作用机制、国际经验及政策建议[J].海南金融,2022(2):79-87.

[41]杨金玉,彭秋萍,葛震霆.数字化转型的客户传染效应——供应商创新视角[J].中国工业经济,2022(8):156-174.

[42]袁淳,肖土盛,耿春晓,等.数字化转型与企业分工:专业化还是纵向一体化[J].中国工业经济,2021(9):137-155.

[43]张晴,于津平.投入数字化与全球价值链高端攀升——来自中国制造业企业的微观证据[J].经济评论,2020(6):72-89.

[44]赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021,42(7):114-129.

[45]赵涛,张智,梁上坤.数字经济、创业活跃度与高质量发展——来自中国城市的经验证据[J].管理世界,2020,36(10):65-76.

[46]中国社会科学院工业经济研究所课题组,张其仔.提升产业链供应链现代化水平路径研究[J].中国工业经济,2021(2):80-97.

[47]曾楚宏,王斌.产业链整合、机制调整与信息化驱动[J].改革,2010(10):62-67.

[48]张任之.数字技术与供应链效率:理论机制与经验证据[J].经济与管理研究,2022,43(5):60-76.

[49]朱艳静,冯林.平台化供应链金融:动力因素、运行机理与发展建议[J].海南金融,2021(12):42-48.

基金项目:本文系国家社会科学基金重点资助项目“基于低碳绿色发展的‘一带一路’区域产业链研究”(19AJY001)阶段性研究成果。

收稿日期:2024-01-07

作者简介:陈彦君(2000-),女,重庆人,山西师范大学经济与管理学院硕士研究生;

郭根龙(1967-),男,山西吕梁人,经济学博士,山西师范大学经济与管理学院教授。

①主营业收入等于总营业收入减去企业业务收入;企业营收正常利润等于净资产乘上企业平均净资产收益率;税后净利润等于企业净利润减去税金及其附加值。

猜你喜欢

出版广角(2016年22期)2017-01-17

商(2016年33期)2016-11-24

江淮论坛(2016年5期)2016-10-31

出版广角(2016年15期)2016-10-18

出版广角(2016年11期)2016-09-29

出版广角(2016年10期)2016-08-09

中国市场(2016年25期)2016-07-05

商(2016年17期)2016-06-06

新闻世界(2016年2期)2016-05-18

中国市场(2016年16期)2016-05-16