环境规制调节下数字金融对绿色全要素生产率的影响

2024-02-28 20:00林炳华曾艳

海南金融 2024年2期

林炳华 曾艳

摘 要:“双碳”背景下,衡量经济发展质量的重要指标之一就是绿色全要素生产率。快速发展的数字金融已成为我国经济发展的重要推动力,对重污染企业节能减排实现绿色低碳发展、提升绿色全要素生产率具有重要影响。本文基于2011—2021年沪深上市A股重污染行业面板数据,使用SBM-GML模型测算重污染行业绿色全要素生产率,利用固定效应模型研究数字金融对重污染行业绿色全要素生产率的影响,以及环境规制的调节效应。研究表明:数字金融显著提升了重污染行业绿色全要素生产率;环境规制在本文主效应中起着负向调节的作用;进一步的机制检验表明,数字金融能够通过绿色技术创新来提升重污染行业绿色全要素生产率;相较于非国有企业,数字金融对国有企业绿色全要素生产率提升作用更显著;相较于中部,数字金融对西部和东部的影响更大。基于此,本文建议加快金融智能化和数字资产化,并制定差异性环境政策帮助重污染行业绿色转型,助力高质量发展。

关键词:“双碳”;高质量发展;SBM-GML;固定效应

DOI:10.3969/j.issn.1003-9031.2024.02.004

中图分类号:F830 文献标识码:A 文章编号:1003-9031(2024)02-0041-17

一、引言及文献综述

在经济新常态下,践行“绿水青山就是金山银山”理念成为了社会共识,在追求经济增长的同时,也应当注意加强环境保护,注意提高经济发展的质量,不能用牺牲生态环境的方式来发展经济。而重污染行业作为粗放式生产模式的代表,一直是大众关注的焦点,其能否形成绿色低碳的生产方式,对我国的生态环境保护、实现“碳达峰”“碳中和”目标,以及经济发展的质量有着极大的影响。因此,提高重污染行业绿色全要素生产率以转变经济发展方式、助力经济高质量发展迫在眉睫。

金融作为实体经济的血脉,是重污染行业提高绿色全要素生产率、实现绿色转型的最重要的支持力量之一,是经济高质量发展的最重要源泉动力之一。唐松等(2019)指出,数字金融能够借助数字技术为客户提供精准服务,甄别创业主体,引导金融资源流入创新项目,进而促进创新创业。谢绚丽等(2018)指出,数字金融能够利用云计算、大数据等科技精准识别潜在客户群体,通过缓解信息不对称、提高金融服务质量、降低交易费用等方式来促进创新创业。Omarini(2018)指出,银行通过借助数字技术能够为企业提供更个性化、智能化的金融产品,从而拓宽企业的融资渠道,提高融资效率。此外,张勋等(2020)通过实证研究发现,数字金融是通过缩短居民日常的购物时间、便利支付方式来提升消费的。

随着数字技术朝着纵深方向发展,数字金融除了对创新创业、融资效率、居民消费等领域影响巨大以外,同时也为绿色全要素生产率的提升指明了一个新的方向。在数字金融与绿色全要素生产率的关系方面,Sieke et al.(2019)指出,科学技术的推广与应用,能够促进金融机构工作效率的提升和结构的升级,使金融机构承担更多保护环境的社会责任,朝着绿色金融方向发展。数字金融在经济社会发展中充当着“绿色金融”的角色,这是由它的绿色属性决定的,这也为我国企业提高绿色全要素生产率、经济实现高质量发展指明了一条新的道路(朱杰堂等,2022)。范欣等(2021)通过实证方法检验了数字金融对绿色全要素生产率的促进作用,并且通过研究发现促进作用的传导机制是地区创业与技术创新。此外,朱悦等(2022)将中国东部65个城市作为样本,研究发现数字金融能够通过促进绿色创新、产业结构调整升级与优化资金配置等方式提高绿色全要素生产率。Razzaq et al.(2023)通过研究发现,数字金融不仅能够推动企业数字化转型,还能有效支持企业能源贫困问题的解决,进而提高绿色全要素生产率。

在环境规制与绿色全要素生产率的关系方面,现有研究有两种观点。一些学者认为环境规制与绿色全要素生产率之间存在负向关系。郝良峰等(2021)认为随着环境规制的实施,企业不得不采取有效措施来遵守环境保护相关规定,这势必会提高企业合规成本,進而导致企业改善绿色全要素生产率资金不足的问题,即影响绿色全要素生产率的提高。Rubashkina et al.(2015)基于欧盟17个国家的制造业样本数据,通过实证研究发现环境规制对这17个国家的制造业的绿色全要素增长率起着显著的抑制作用。然而,一些学者认为环境规制与绿色全要素生产率之间存在正向关系。张建鹏等(2021)通过研究指出,虽然企业为了遵守环境政策相关法律或者规定,会增加在技术改造、环保设施方面的投入,从而推高企业的成本,但长期来看,合理的环保政策能够促进企业绿色技术创新水平的提高,由绿色技术创新带来的补偿将大于前期的投入,因此能够促进绿色全要素生产率的提升。Liang et al.(2020)将江苏省物流业作为研究对象进行探讨发现,环境规制能够通过技术改造升级,促进江苏省物流业的绿色全要素生产率的上升。

综上所述,学者们已经对数字金融、绿色全要素生产率与环境规制展开了较丰富的研究,且多数研究聚焦在宏观层面,而本文将研究视角放在微观层面的重污染行业,并在验证数字金融对重污染行业绿色全要素生产率作用的基础上加入环境规制调节变量,检验环境规制与数字金融的协调配合对重污染行业绿色全要素生产率的影响,以期能为重污染行业实现绿色转型、我国实现“双碳”目标提供参考。

二、理论分析与研究假设

(一)数字金融与绿色全要素生产率

造成我国环境污染严重的重要主体之一就是重污染行业,想要实现高质量发展,必须把提升重污染行业绿色全要素生产率放在首要位置,因此需要加大污染治理投资和绿色资源投入以节能减排。由于绿色项目面临着投资回报不确定、成本高、贷款周期较长等问题,许多金融机构将重污染行业的绿色项目拒之门外。而数字金融的出现打破了这一僵局。数字金融利用区块链、大数据等技术,能够使资本要素加速流动,促进区域创新(谢绚丽等,2018)。一方面,数字金融借助现代化数字技术,能够突破时间、空间的限制向客户提供金融产品与服务;另一方面,数字金融具有高效及低费用等特点,不仅能够使企业获得金融服务的门槛降低、成本降低,还能够拓宽融资渠道,缓解融资约束,为企业绿色技术的创新与改造升级提供资金保障,激发企业创新活力(惠献波,2021)。数字金融能够利用数字技术为公众“精准画像”,缓解信息不对称的同时扩大金融服务的范围,有利于促进工业绿色发展。据此提出:

H1:数字金融与绿色全要素生产率呈显著正向相关关系。

(二)环境规制的调节作用

环境规制能够将环境污染的外部性转变为内部性,实施环境规制是稳妥推进碳达峰碳中和、改善我国生态的重要抓手。环境规制不仅能够约束企业的生产经营活动,同时也能够引导投资者加大对企业绿色创新的关注。适当的环境政策能够推动绿色技术的发展,进而提高绿色全要素生产率。这是由于,一是环境规制的实施,企业受到外部压力而激发内生动力,倒逼企业改进技术,从而降低工业污染的排放量;二是能够迫使企业积极利用数字金融来调动优化各种资源、要素,以获得充分的资金购买节能减排设备,加强先进技术的推广与应用,以降低工业能源消耗强度;三是随着环境规制力度的增大,企业对于先进节能减排技术的需求更加强烈,有助于企业生产工艺不断更新换代,产品技术含量不断升高,推动自身绿色转型升级,提高绿色全要素生产率,促进高质量发展。据此提出:

H2:环境规制显著增强数字金融对绿色全要素生产率的影响。

“波特理论”认为(Porter,1999),企业绿色全要素生产率能够得到提升的条件是,企业通过适当的环境规制带来的创新补偿超过其需要的成本。但由于产品研发和技术改造本身具有高风险性,投入到绿色环保项目得到的补偿的不确定性也将极大提高,所以短期内绿色技术创新以及产业结构调整升级的效果可能不够理想。加之企业为了达到环境规制的要求,除了在治理环境方面的成本会增加外,采购清洁设备、绿色原料进行生产时成本也会增加。保护生态环境、加强污染治理有利于创造社会效益,实现碳达峰、碳中和的目标,但由于环境政策会让企业加大污染治理的投入,会使企业增加自身的成本,进而导致企业在激烈的市场竞争中处于劣势地位。此外,治污成本的增加也将挤占企业的绿色技术创新投入,降低企业的绿色创新积极性,因此可能会抑制绿色全要素生产率的提升。据此提出:

H3:环境规制显著削弱数字金融对绿色全要素生产率的影响。

(三)绿色技术创新的中介作用

由于绿色产品研发和技术改造具有高风险性,投入到绿色环保项目得到的补偿也具有极大的不确定性,如果仅依靠国家补贴和企业内部资金,不足以支撑企业绿色创新,因此企业要积极拓宽外部融资渠道来满足自身融资需求。依托人工智能、大数据等科技,具有高效率、低门槛等特点的数字金融,可以有效盘活金融资源,提升资源配置效率,为企业绿色技术创新提供资金保障。一方面,数字金融能够增加企业融资数量。数字金融利用大数据等技术能够更好的发挥长尾效应,缓解信息不对称,拓宽企业融资渠道;同时,数字金融打破了时间和空间的限制,能够降低交易成本、时间成本等,通过降低成本和拓宽渠道增加企业融资数量。另一方面,数字金融能够提高融资质量。数字金融能够精准评估项目风险的高低,并剔除掉高风险项目,增强风控能力,提高融资质量。此外,数字金融积极响应政府碳达峰碳中和目标,开发针对性的绿色服务与产品,提升企业金融服务可得性,为企业绿色转型提供信贷支持,促进企业绿色全要素生产率的提升。据此提出:

H4:数字金融可以通过加强绿色技术创新来提高绿色全要素生产率。

三、研究设计

(一)模型设定

为检验数字金融对重污染行业绿色全要素生产率的影响,本文设定如下个体、时间双向固定效应模型:

gtfp=α+αindex+αcontrol+μ+λ+ε (1)

其中,gtfp表示i重污染行业在t时期的绿色全要素生产率,indexit表示i重污染行业所属省份在t时期的数字金融发展水平。control为控制变量,μ和λ分别表示个体固定效应和时间固定效应,ε表示随机扰动项。

为验证数字金融与环境规制的协调配合对重污染行业绿色全要素生产率的影响,设定如下交互效应模型:

gtfp=β+βindex+βindex×er+βer+βcontrol+μ+λ+ε (2)

其中,er表示i重污染行业所属省份在t时期的环境规制水平,index×er表示数字金融与环境规制的交互效应,其他变量与式(1)相同。

为檢验绿色技术创新的中介效应,参考Qiong Ji et al.(2021)的做法,设定如下固定效应模型:

gtfp=γ+γindex+γcontrol+μ+λ+ε (3)

1nsq=δ+δindex+δcontrol+μ+λ+ε (4)

其中, 1nsq表示i重污染行业在t时期的绿色创新水平,其他变量与式(1)相同。

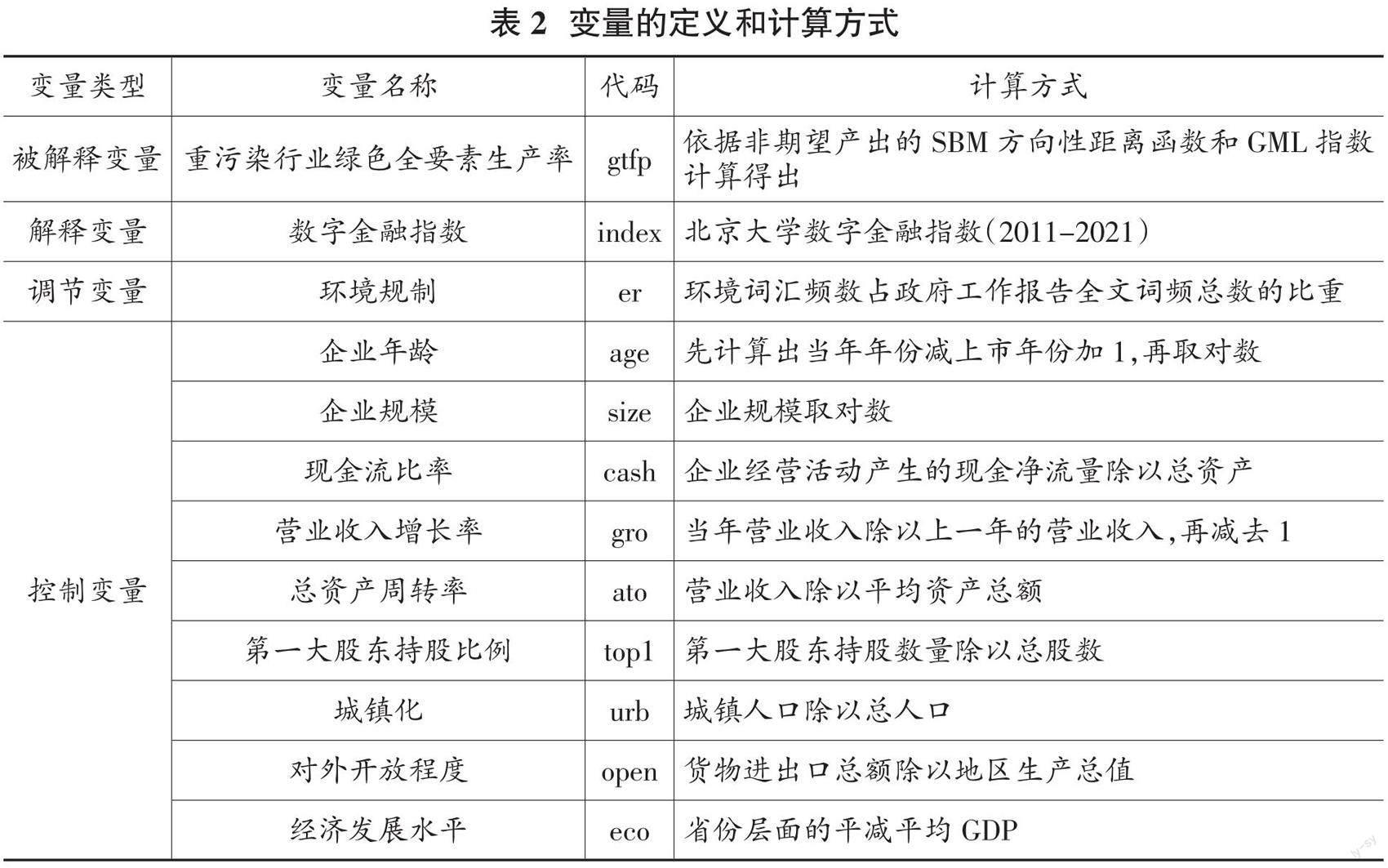

(二)变量选取

本文选取2011—2021年沪深A股上市重污染行业作为研究对象,具体包括火电、建材、制药等16类行业,分类依据是证监会公布的上市公司分类标准。数据来源于CSMAR数据库、《中国城市统计年鉴》、北京大学数字金融研究中心、政府工作报告,并对数据进行处理:剔除ST、*ST重污染行业,剔除2011年以后上市的重污染行业,剔除核心变量缺失严重的重污染行业,部分缺失数据使用线性插值法来补充,利用winsor2命令进行数据缩尾。最终获得2372个观测值,指标体系构建通过MATLAB实现,实证检验通过Stata16.0软件实现。

1.被解释变量

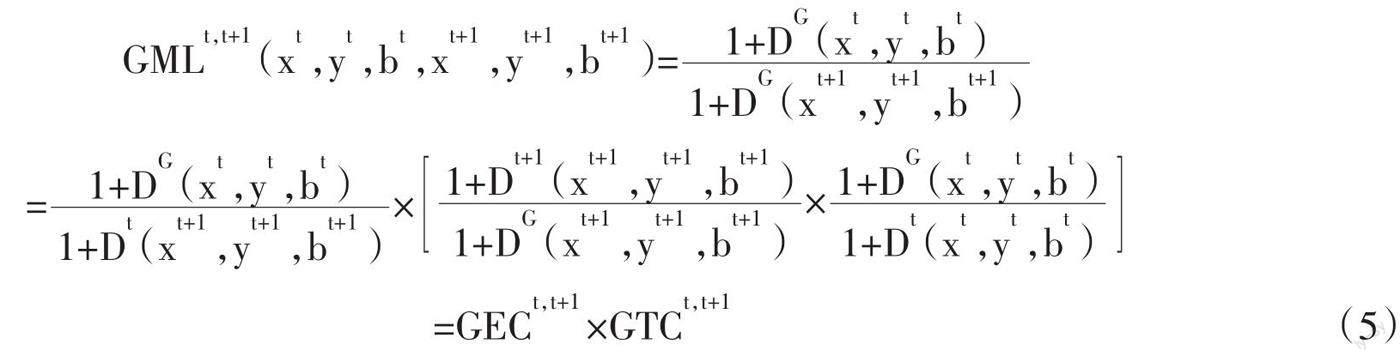

借鉴Oh(2010)的做法,采用超效率SBM-GML指数模型测度重污染行业绿色全要素生产率作为本文的被解释变量,计算公式如式(5)所示:

其中,GML代表生产效率变动情况,GEC代表技术效率变化,GTC代表技术进步,设定2011年为基期,即2011年重污染行业绿色全要素生产率为1,并通過累乘得到2012—2021年重污染行业绿色全要素生产率。计算时需要使用的指标有:

投入指标。投入指标由劳动投入、资本投入和能源投入构成。劳动投入的代理变量是每年末的重污染行业员工人数;资本投入的代理变量是重污染行业的固定资产净额;能源投入的代理变量是重污染行业所在城市能源消耗总量按重污染行业员工人数占城市就业人员比重换算而来。

期望产出。本文将重污染行业的营业收入作为期望产出的代理变量。

非期望产出。非期望产出的代理变量是重污染行业所在城市“工业三废”按重污染行业员工人数占城市就业人员比重换算而来。

2.解释变量

本文的解释变量是北京大学数字普惠金融指数(郭峰等,2020),该指数一共有三个维度,分别为覆盖广度、使用深度和数字化程度,用该指数来衡量数字金融发展水平比较客观、全面,具有权威性。

3.调节变量

本文的调节变量是环境规制。借鉴陈诗一等(2018)的研究,采用政府工作报告中环境词汇比重作为环境规制的代理变量。不选择基于单个字数而选择基于环境词汇出现的频数计算环境规制强度的原因是,词汇在保留源文本的语义方面更加的精准。

4.中介变量

本文的中介变量是绿色技术创新水平。参考主流文献的做法,用重污染行业当年绿色专利申请的数量加1后取自然对数,作为重污染行业绿色技术创新水平的代理变量。

5.控制变量

在回归分析中,本文共加入以下控制变量:重污染行业年龄(age)、企业规模(size)、企业现金流比率(cash)、营业收入增长率(gro)、总资产周转率(ato)、第一大股东持股比例(top1)等企业层面控制变量,城镇化水平(urb)、对外开放程度(open)、经济发展水平(eco)等省份层面控制变量。各个变量的定义和计算方式如表2所示。

四、实证分析

(一)描述性统计

表3是各变量的描述性统计,可以看出,重污染行业绿色全要素生产率(gtfp)的均值小于1,说明在2011—2021年我国上市重污染行业绿色全要素生产率呈下降趋势,随着保护环境政策力度的加大,重污染行业可能面临着较大的绿色转型压力;数字金融(index)最大值为6.101,最小值为4.503,均值为5.551,说明不同省份的数字金融发展水平存在较大的差距;环境规制(er)的最大值是0.005,最小值是0.002,均值是0.003,说明不同省份环境规制力度差距较大。控制变量指标基本符合经验数值。

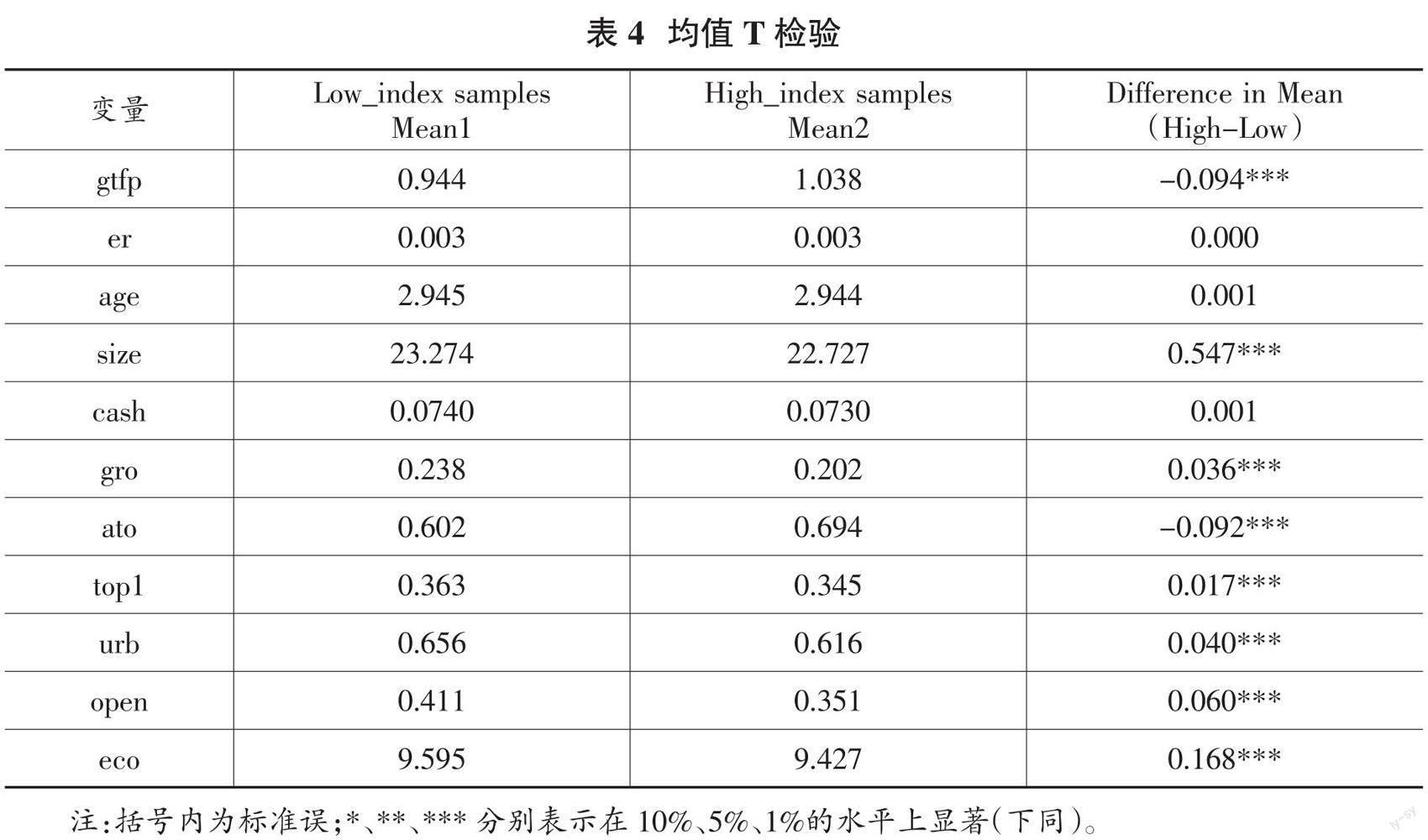

为初步检验数字金融(index)与重污染行业绿色全要素生产率(gtfp)间的相关性,本文根据样本所属省份的数字金融发展水平的差异进行了T检验(见表4)。从表4可以看出,数字金融发展水平低组中的重污染行业绿色全要素生产率均值为0.944,数字金融高组中的重污染行业绿色全要素生产率均值为1.038,且低组与高组的均值在1%水平上存在显著差异,表明数字金融发展水平较高地区的重污染行业可能其绿色全要素生产率水平也较高。

(二)基准回归

为验证数字金融对重污染行业绿色全要素生产率的影响,以及环境规制的调节效应,本文选择建立双向固定效应的基准模型,基准回归结果见表5。

从表5可以看出,无论是否加入省份层面控制变量和环境规制调节变量,数字金融(index)估计系数都大于零,并分别在5%、1%、1%、1%水平上显著,这说明数字金融的发展能够推动重污染行业绿色全要素生产率的提高,并且结果稳健,初步证明了假设H1。原因可能是,一方面,数字金融发展水平越高的地区,意味着区块链、大数据等科技越发达,重污染行业能够享受到的金融产品和服务越多;另一方面,数字金融能够利用其低费用、高便利的优势缓解重污染行业的融资约束难题,为重污染行业绿色技术创新提供充足资金,进而为推动重污染行业绿色转型、提高绿色全要素生产率创造了可能性。

进一步对比表5列(1)和列(2)、列(3)和列(4)中数字金融(index)估计系数可以发现,列(2)和列(4)数字金融(index)估计系数为0.109和0.114,分别大于列(1)和列(3)数字金融(index)估计系数0.059和0.072,说明加入省份层面控制变量进行基准回归后,数字金融对重污染行业绿色全要素生产率的作用更明显。

从数字金融(index)和环境规制(er)的交互项来看,列(3)、列(4)交互项估计系数分别为-6.107、-4.983,均小于零,并且都在5%水平上显著,这说明对重污染行业来说,调节变量坏境规制(er)显著削弱了数字金融对重污染行业绿色全要素生产率的影响,即调节变量环境规制(er)在其中起着负向调节的作用,初步证明了假设H3。原因可能是:环境规制的实施会使企业加大在污染治理方面的投入,导致自身生产成本增加,并挤占绿色技术创新的投入,降低其绿色创新的积极性,可能会影响重污染行业的绿色转型,从而抑制绿色全要素生产率的增长。

(三)稳健性检验

1.敏感性检验

本文的研究对象是2011—2021年沪深A股上市的重污染行业,具体包含火电、建材、制藥、化工、煤炭、采矿业、水泥等16类。由于不同类别的重污染行业的生产经营方式差别较大,难免会影响回归结果的准确性。本文参照曾春华等(2022)的做法,使用年度-行业均值调整后的重污染行业绿色全要素生产率代替被解释变量进行回归,敏感性测试的基准回归结果如表6所示。

表6列(1)是只加入企业控制变量的敏感性测试回归结果,数字金融(index)与调整后的重污染行业绿色全要素生产率(Adj gtfp)的估计系数为0.093,在1%水平上正显著;表6列(2)是既加入企业层面控制变量,又加入省份层面控制变量的回归结果,数字金融(index)与调整后的重污染行业绿色全要素生产率(Adj gtfp)的估计系数是0.089,并在1%水平上正显著。可以看出,无论是否加入省份层面控制变量, 数字金融(index)估计系数均在1%水平上正显著,再次验证了假设H1,即数字金融的发展能够推动重污染行业绿色全要素生产率的提高。推动作用产生的原因可能是,借助人工智能、大数据、云计算等科技,数字金融能够拓宽重污染行业融资渠道、降低融资所需要的成本,进而缓解重污染行业面临的融资难题。此外,数字金融还能够利用自身优势为重污染企业技术创新提供科技支持和资金保障,这为重污染行业绿色全要素生产率的提升创造了条件。

表6列(1)数字金融(index)与环境规制(er)交互项的估计系数是-5.041,在5%水平上负显著;表6列(2)交互项的估计系数是-4.597,在10%水平上负显著,说明环境规制对本文直接效应的调节作用显著,并且调节作用是负向的,再次验证了假设H3,即环境规制在数字金融与重污染行业绿色全要素生产率之间起着负向调节作用。环境规制显著削弱数字金融对重污染行业绿色全要素生产率影响的原因可能是,一方面环境规制会导致重污染行业增加环境治理成本、挤占创新投入,另一方面技术创新风险较大,共同导致了环境规制的负向调节作用。

2.剔除新冠疫情影响

表7是剔除新冠疫情影响后的回归结果。2020年新冠疫情的到来,导致重污染行业的正常生产经营受到了巨大的影响,在此背景下,重污染行业不得不采取临时性的经营策略来应对危机。除了临时性经营策略可能会对研究结论产生影响外,还需要注意全球经济下滑等外部因素对研究的影响。因此,本文将2020 —2021年的样本数据剔除后再次进行回归,回归结果如表7所示。表7列(1)为仅控制企业层面控制变量的结果,数字金融(index)估计系数是0.065,在1%水平上显著;表7列(2)为同时控制省份、企业控制变量的回归结果,数字金融(index)估计系数是0.072,在5%水平上显著,表明剔除新冠影响后,本文研究结论仍稳健。

3.替换解释变量

表8的列(1)、列(2)、列(3)分别为数字金融的3个2级指标,即数字金融覆盖广度(cov)、使用深度(us)、数字化程度(dig)作为解释变量进行基准回归后的结果。可以看到3个2级指标前的回归系数分别为0.062、0.037、0.034,并且分别在1%、10%、10%的水平上显著,再次验证了假设H1,即数字金融的发展能够促进重污染行业绿色全要素生产率的增长。其中,数字金融覆盖广度(cov)的回归系数是0.062,相较于使用深度(us)的回归系数0.037和数字化程度(dig)的回归系数0.034,数字金融覆盖广度(cov)的回归系数更大,说明在数字金融的3个2级指标之间,数字金融覆盖广度(cov)对重污染行业绿色全要素生产率的促进作用更大。此外,数字金融覆盖广度(cov)、使用深度(us)、数字化程度(dig)与环境规制(er)交互项的系数分别为-6.767、-5.748、-3.971,并且分别在1% 、5%、10%水平上显著,再次验证了假设H3,即环境规制在数字金融与重污染行业绿色全要素生产率之间起着负向调节作用。以上替换解释变量后再进行基准回归的结果表明,本文的双向固定效应回归具有稳健性。

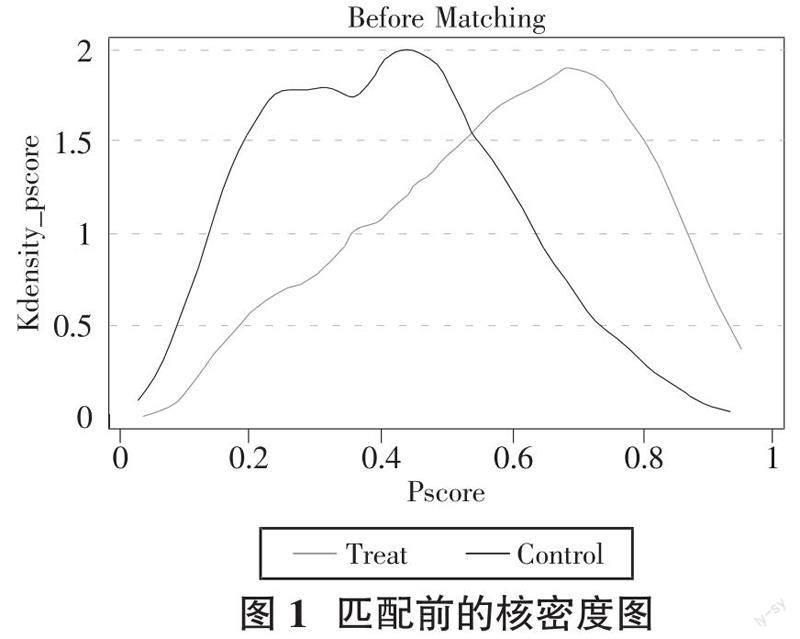

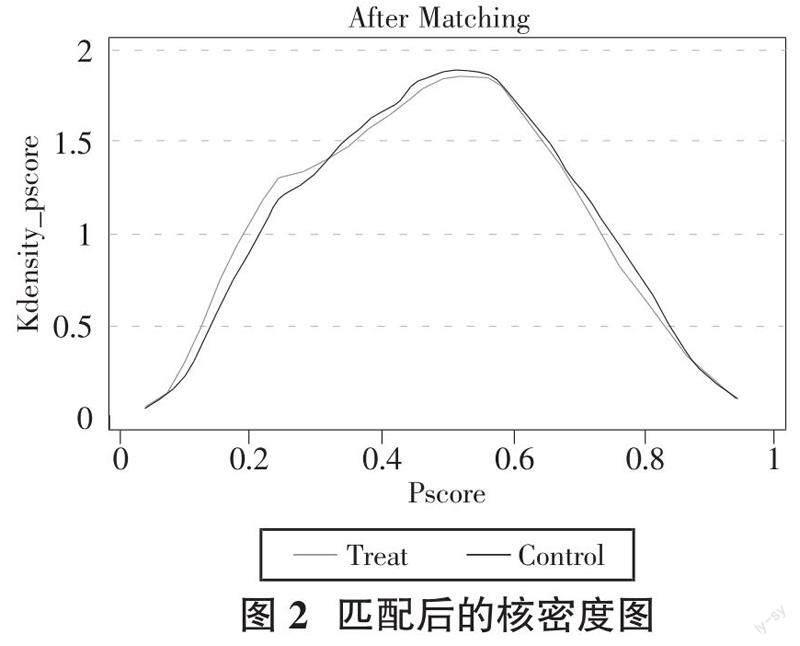

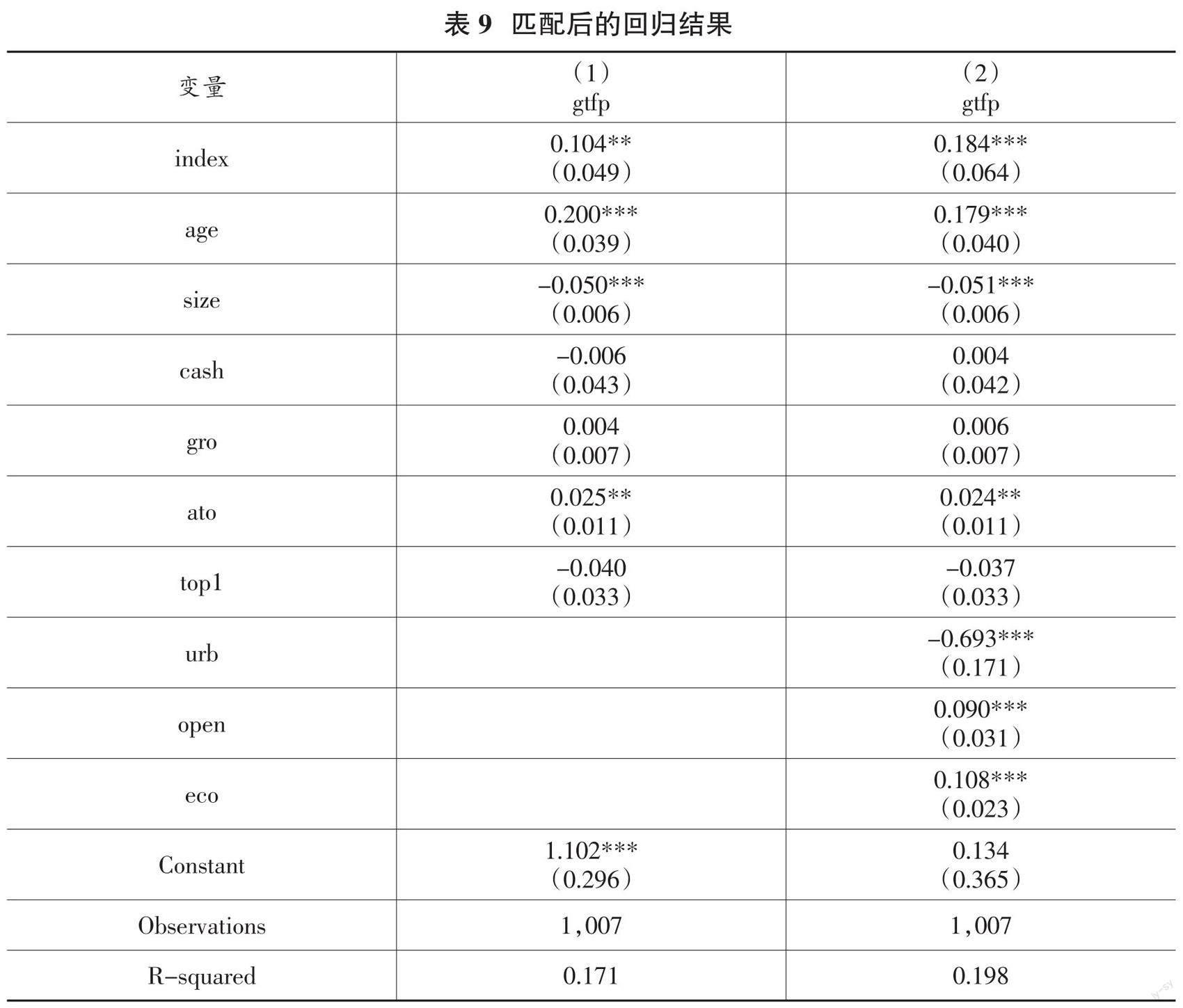

(四)PSM检验

本文使用倾向得分匹配法缓解样本内生性问题。具体步骤是,先将样本分为对照组(Treat=0)和实验组(Treat=1),把控制变量设定为协变量,重污染行业绿色全要素生产率设定为结果变量,采用“一对一、无放回”的方式进行匹配,使对照组和实验组的其他协变量相一致。如图所示,图1是匹配前的核密度图,图2是匹配后的核密度图,可以看出,图2匹配效果较好,即对照组和实验组的协变量匹配效果较好,因此将匹配后的数据再次进行回归并查看结果。

表9是匹配后的回归结果。其中,表9列(1)是仅控制企业层面控制变量的结果,可以看到,数字金融(index)估计系数是0.104,在5%水平上显著;表9列(2)同时控制了省份与企业层面控制变量,数字金融(index)估计系数是0.184,在1%水平上显著,可以看出,增加了省份层面控制变量后,数字金融的提升作用更大。根据倾向得分匹配法匹配后的回归结果可以看出,样本不存在内生性问题,本文的回归结果具有稳健性。

五、进一步分析

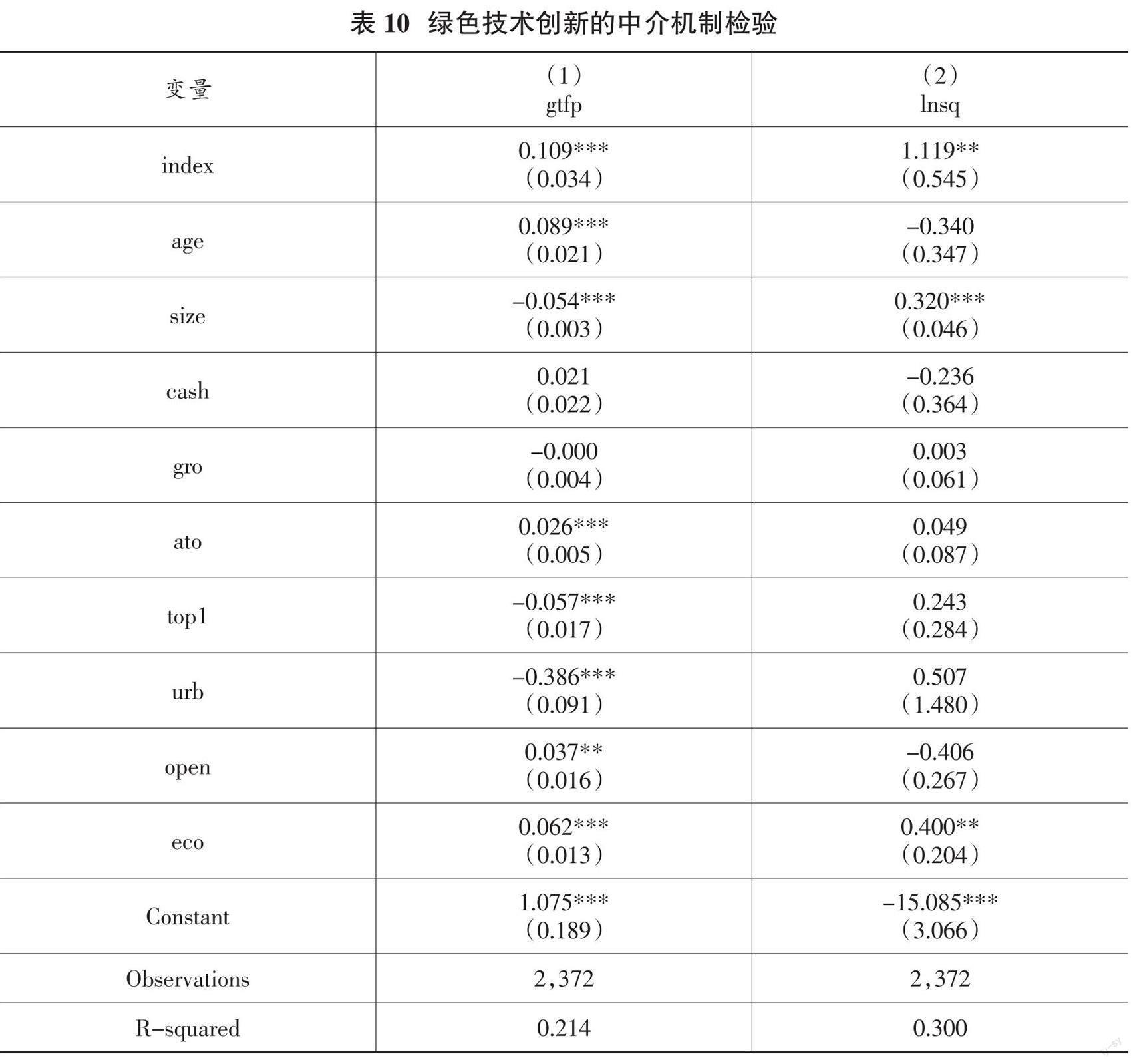

(一)中介机制检验

表10是数字金融通过绿色技术创新(lnsq)对重污染行业绿色全要素生产率产生影响的实证结果。从表10可以看出,列(1)数字金融(index)估计系数是0.109,并在1%显著性水平上正显著,说明数字金融发展水平越高,重污染行业绿色全要素生产率越高;列(2)数字金融(index)估计系数是1.119,在5%显著性水平上正显著,说明数字金融发展水平越高,重污染行业绿色技术创新能力越强。以上结果表明,绿色技术创新在数字金融对重污染行业绿色全要素生产率的作用过程中发挥了中介作用。这可能是由于数字金融的发展,降低了重污染行业的融资成本,拓宽了重污染行业的融资渠道,使重污染行业能够拥有较充分的资金去进行绿色技术改造创新,推动重污染行业绿色转型,进而提高重污染行业绿色全要素生产率。

(二)異质性检验

1.不同产权性质的异质性检验

表11是对不同产权性质的异质性检验的实证结果。表11的列(1)是重污染行业中属于国有企业的回归结果,可以看到数字金融(index)估计系数是0.141,在5%显著性水平上正显著;列(2)是非国有企业,数字金融(index)估计系数不显著。说明数字金融对重污染行业中国企绿色全要素生产率的提升作用更加明显。原因可能是,国企在技术储备、人才、资产规模等方面更具有优势,在融资过程当中更易受到市场的青睐,因此有较为充裕的资金进行绿色转型。此外,国企对于国家政策的响应更积极和及时,对绿色发展以及转型更加重视。所以,数字金融对重污染行业中的国企绿色全要素生产率的提升效果更显著。

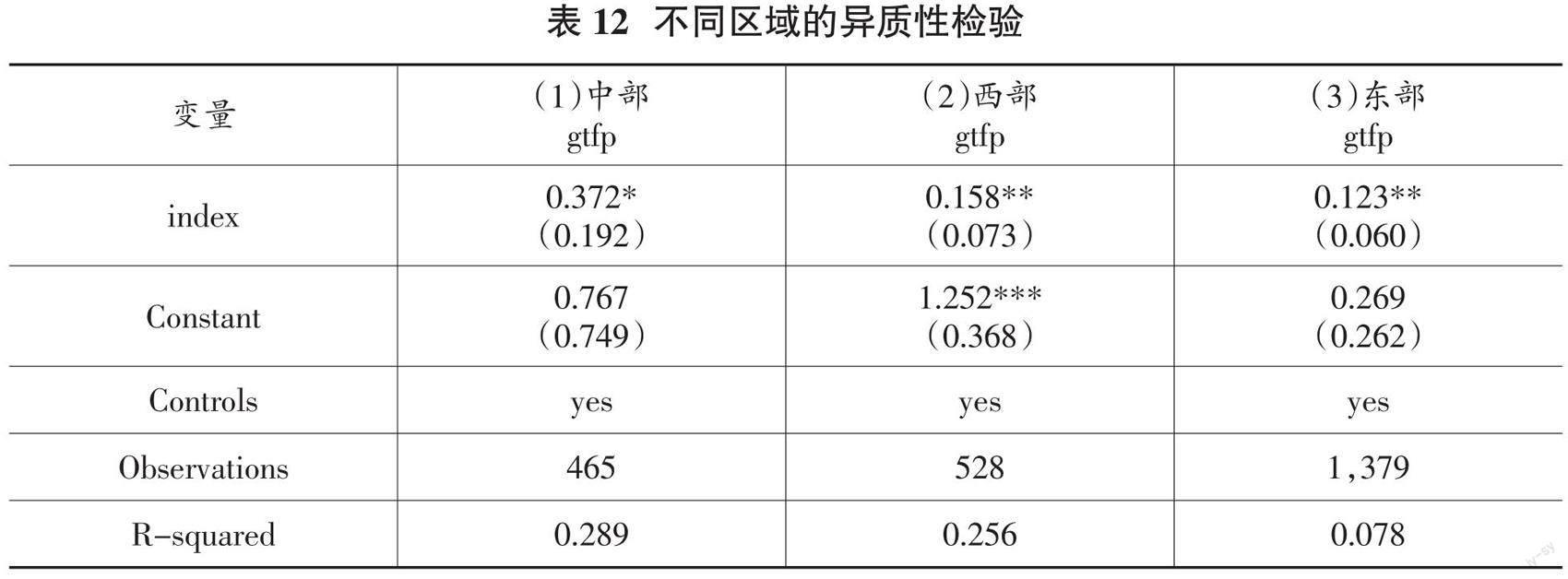

2.不同区域的异质性检验

表12是对不同区域的异质性检验的回归结果。表12的列(1)是中部地区重污染行业的回归结果,数字金融(index)估计系数是0.372,在10%显著性水平上正显著;列(2)是西部地区重污染行业的回归结果,数字金融(index)估计系数是0.158,在5%显著性水平上正显著;列(3)是东部地区重污染行业的回归结果,数字金融(index)估计系数是0.123,在5%显著性水平上正显著。从回归结果可以看出,数字金融的发展对东部和西部的重污染行业绿色全要素生产率的促进作用更明显。这可能是由于,东部经济发展水平较高,人才储备、基础设施等条件都具有优势,因此东部地区的重污染行业提升其绿色全要素生产率的动力更加充足。而西部地区虽然在基础设施方面欠佳,但在数字金融的边际效应方面具有不可比拟的优势,因此为重污染行业提升其绿色全要素生产率提供了充足的空间。

六、结论与建议

本文利用沪深A股上市的重污染行业2011—2021年的面板数据,在通过超效率SBM-GML模型测算重污染行业绿色全要素生产率的基础上,利用固定效应、调节效应等研究方法实证检验了数字金融对重污染行业绿色全要素生产率的影响,以及环境规制的调节作用,得到以下结论:第一,数字金融显著提高了重污染行业绿色全要素生产率,并且经过稳健性检验、内生性检验后结果仍然成立;第二,环境规制显著削弱了数字金融对重污染行业绿色全要素生产率的影响,即环境规制在数字金融与重污染行业绿色全要素生产率之间起着负向调节的作用;第三,机制检验表明,数字金融能够通过促进绿色创新水平的提高来提升重污染行业绿色全要素生产率;第四,相较于非国有企业,数字金融对重污染行业中属于国有性质企业的绿色全要素生产率提升作用更显著;第五,较于中部,数字金融对西部和东部重污染行业绿色全要素生产率的影响更大。

基于本文研究结论,提出以下建议:第一,加快推动数字资产化和金融智能化。当前,数据要素已成为产业结构调整升级、打造经济增长点的战略性资源,以数据要素为核心的数字金融的创新将为经济的可持续增长提供新的动力源泉。因此,要加强数字基础设施建设,充分挖掘数字的资产价值,稳妥推进企业数据的开发利用,同时积极利用AI大模型技术,推动金融智能化趋势的发展,为绿色全要素生产率的增长提供技术支撑。第二,科学合理制定重污染行业环境规制力度。本文研究发现,环境规制显著抑制了数字金融对重污染行业绿色全要素生产率的提升作用。有关部门应当制定具有阶段性和差异性的环境规制,杜绝污染治理乱象,引导重污染行业加强绿色技术创新以节能减排,从根本上实现绿色转型升级,提高绿色全要素生产率。第三,积极支持重污染行业绿色技术创新活动。充分发挥政策制定的引路人作用,用激励政策引领绿色低碳发展,引导金融资源流向,破解重污染行业融资困境,积极为重污染行业提供技术帮助,并激励和引导重污染行业利用数字技术进行产品研发和产业创新,增强数字金融的绿色效应,助力重污染行业高质量发展。

(责任编辑:夏凡)

参考文献:

[1]Ji Q,Quan X,Yin H,et al.Gambling preferences and stock price crash risk:Evidence from China[J].Journal of Banking & Finance,2021(128):106-127.

[2]Liang Z,Chiu Y,Li X.Study on the Effect of Environmental Regulation on the Green Total Factor Productivity of Logistics Industry from the Perspective of Low Carbon[J].Sustainability,2020,12(1):175.

[3]OH D H.A global Malmquist-Luenberger productivity index[J].Journal of Productivity Analysis,2010,34(3):183-197.

[4]Omarini A E.Banks and Fintechs:How to Develop a Digital Open Banking Approach for the Bank’s Future.International Business Research.2018,11(9):23-36.

[5]Porter M E,Linde C V D.Green and Competitive:Ending the Stalemate[J].Harvard Business Review,1999,28(6):128-129.

[6]Razzaq A,Yang X.Digital finance and green growth in China:Appraising inclusive digital finance using web crawler technology and big data[J].Technological Forecasting and Social Change,2023,188.

[7]Rubashkina Y,Galeotti M,Verdolini E.Environmental regulation and competitiveness:Empirical evidence on the Porter hypothesis from european manufacturing sectors[J].Energy Policy,2015(83):288-300.

[8]SIEK M,SUTANTO A.Impact analysis of Fintech on banking industry[C].2019 International Conference on Information Management and Technology(ICIMTech),2019.

[9]曾春华,林仪凤.共同机构所有权与企业创新:协同治理与信息共享视角[J].科技进步与对策,2022,39(13):21-31.

[10]陈诗一,陈登科.雾霾污染、政府治理与经济高质量发展[J].经济研究,2018,53(2):20-34.

[11]范欣,尹秋舒.数字金融提升了绿色全要素生产率吗?[J].山西大学学报(哲学社会科学版),2021(4):109-119.

[12]郭峰,王靖一,王芳,孔涛,张勋,程志云.测度中国数字金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(4):1401-1418.

[13]郝良峰,李小平,李松林.环境规制、产业动态集聚与地区生产率增长[J].中国软科学,2021(10):32-42.

[14]黄益平,黄卓.中國的数字金融发展:现在与未来[J].经济学(季刊),2018,17(4):1489-1502.

[15]惠献波.数字金融与城市绿色全要素生产率:内在机制与经验证据[J].南方金融,2021(5):20-31.

[16]唐松,赖晓冰,黄锐.金融科技创新如何影响全要素生产率:促进还是抑制?——理论分析框架与区域实践[J].中国软科学,2019(7):134-144.

[17]谢绚丽,沈艳,张皓星,郭峰.数字金融能促进创业吗?——来自中国的证据[J].经济学(季刊),2018,17(4):1557-1580.

[18]张建鹏,陈诗一.金融发展、环境规制与经济绿色转型[J].财经研究,2021,47(11):78-93.

[19]张勋,杨桐,汪晨,等.数字金融发展与居民消费增长:理论与中国实践[J].管理世界,2020(11):48-62.

[20]朱杰堂,焦冉晴,谢伟丽.数字金融如何影响绿色全要素生产率——理论分析与经验证据[J].金融监管研究,2022(3):54-70.

[21]朱悦,张军涛.数字金融发展对城市经济绿色低碳转型的影响研究[J].城市问题,2022(10):64-71+81.

基金项目:本文系福建省科技厅科技创新项目(软科学)“科技金融支持科技创新的绩效评价及其机制研究”(2021R0017)阶段性研究成果。

收稿日期:2024-01-05

作者简介:林炳华(1968-),男,福建龙岩人,管理学博士,福州大学经济与管理学院教授;

曾 艳(1998-),女,四川乐山人,福州大学经济与管理学院硕士研究生。

猜你喜欢

可持续发展经济导刊(2021年5期)2021-06-22

可持续发展经济导刊(2021年5期)2021-06-22

证券市场红周刊(2021年24期)2021-06-20

财经(2021年10期)2021-06-18

决策(2021年5期)2021-06-10

中国对外贸易(2018年2期)2018-04-12

北方经济(2018年3期)2018-04-08

新民周刊(2018年11期)2018-04-02

人民论坛(2018年5期)2018-03-12

祖国(2018年1期)2018-02-02