中国期货市场对宏观经济影响的实证研究

2024-03-07 18:03高天辰高辉

中国证券期货 2024年1期

高天辰 高辉

摘 要:本文采用协整相关理论中的Granger因果关系检验、协整关系检验、误差修正模型及冲击反应函数的方法,采用2003年1月至2023年5月的月度数据,研究了期货市场变量(价格指数、总成交额、总持仓量)对16个宏观经济变量的作用与影响。结果表明,期货市场3个指标同时对工业增加值、净出口、财政收入、财政支出有引导作用;价格指数与总成交额对银行同业拆借利率7天期利率、人民币实际有效汇率指数有引导作用;总成交额与总持仓量对进出口总额、固定资产投资总额、社会消费品零售总额有较强的引导作用;价格指数对生产者价格指数、贷款总额、美元兑人民币汇率有较强的引导作用;总持仓量对贷款总额有较强的引导作用。协整检验及误差修正模型显示,从长短期来看,期货市场变量对12个宏观变量产生了或强或弱的定量影响,冲击反应函数曲线均显示期货市场变量对12个宏观变量产生不同时滞的冲击影响,说明期货市场对宏观经济产生比较强的影响,但在影响范围及深度上还有较大的提升空间。建议期货市场从品种扩容、国际化及监管方面发力,进一步助推国内宏观经济的全面发展。

关键词:期货市场;因果关系检验;协整检验;ECM模型;冲击反应

一、引言

中国期货市场经过三十多年的发展,市场规模不断扩大,市场影响力不断增强,服务实体经济的能力不断提升。中国期货业协会公布的数据显示:2022年国内期货市场成交6768亿手(单边)和5349万亿元,全球期货市场成交83848亿手,国内期货市场成交量占全球总成交量的807%,其中国内商品期货与期权成交量为6616亿手,占全球商品期货与期权总成交量9153亿手的723%。在全球交易所成交量排名中,国内有四家期货交易所成交量排名在前25位。①截至2022年年底,国内期货市场共上市期货期权品种数量达到110个,其中商品类93个(期货65个、期权28个),金融类17个(期货7个、期权10个)。2022年超过千家上市公司参与了套期保值业务。“保险+期货”连续八年被写入中央一号文件。具备价格发现、风险管理、资源配置基本功能的期货市场,在宏观经济高质量发展过程中发挥着越来越重要的作用。

期货市场发展对中国宏观经济的发展具有重大的影响,进一步研究期货市场发展对宏观经济的作用及影响程度,对期货市场未来发展具有重要的理论与现实意义。

二、文献综述

国内研究期货市场对宏观经济影响的文献很多,基本集中在采用期货价格指数及商品期货价格对单一宏观变量或者部分宏观变量的影响方面。

国内部分文献研究了商品价格指数对宏观经济变量的影响,诸如:王志强和王雪标(2001)研究发现商品期货价格指数与消费价格指数、一致合成指数之间的单向因果关系。张树忠等(2006)实证检验了农产品期货价格指数对CPI的先行指示作用。蔡慧和华仁海(2007)认为我国期货市场指数与GDP指数之间存在着长期均衡关系。梁晓娟(2008)通过计量方法研究了商品期货价格指数对消费价格指数的影响。胡秋灵和丁皞(2009)采用建立VAR模型的方法,研究农产品期货价格指数的随机变动对宏观经济变量CPI、利率、汇率波动的影响,以及农产品期货价格指数对宏观经济变量波动的贡献率。周焯华和宋旺江(2011)研究了商品指数与PPI指数之间的关系,发现商品指数与物价指数之间存在着一定的领先滞后关系。常清(2010)对我国工业品期货价格指数与工业生产者出厂价格指数(PPI)的关系进行实证研究,认为我国工业品期货价格指数与PPI存在长期稳定的比例关系,并且我国工业品期货价格指数的变动引导PPI的变化。刘坦(2014)实证分析商品期货价格指数与CPI宏观经济变量之间的关系。冯科和李昕昕(2014)实证研究发现,商品期货价格指数对物价、国内生产总值、利率、人民币汇率均有明显的引导作用。陈芮莹(2017)研究工业品期货价格指数、工业品出产价格指数对铁路货运量、工业用电量、社会融资量的影响。陈瑞华和肖利娜(2018)对美国及我国期货价格指数与通胀的关系进行实证检验,认为期货价格对于通胀走势有着更加显著及先行的影响。李俊文(2022)运用SVAR模型定量分析大宗商品价格波动对我国宏观经济的影响力度,基于DSGE模型分析国际大宗商品价格波动对我国宏观经济的传导机制。

国内部分文献研究期货市场发展、期货价格及期货成交量等对宏观经济变量的影响,诸如:董斌(2006)实证研究了我国期货市场成交量对当前国民经济增长的真实作用。郑禄飞和吴慧(2016)研究了我国期货市场发展和经济增长之间的内在关系,认为经济增长促进了期货市场的稳定发展,而期货市场的发展对经济增长的反作用则还需加强。程周兰(2021)基于ADL-MIDAS模型使用高频商品期货价格对汇率及通胀进行预测,认为我国商品期货價格对人民币有效汇率指数和PPI这两个宏观经济变量有一定的预测作用。张天顶和施展(2021)研究发现国际大宗商品价格上涨在初期会造成中国实际产出的下降,但是在3个月后将提高国内的实际产出水平,更高的国际大宗商品价格会加剧中国的通货膨胀,国际大宗商品价格的正向波动会通过提高通货膨胀与增加实际产出等传递渠道来提高人民币利率水平,而国际大宗商品价格变动对人民实际汇率的影响并不显著。

国外部分研究集中在商品期货价格及商品期货价格指数对单一宏观经济变量的影响。有些学者研究了商品期货价格对经济增长的影响,诸如:Frankel和Rose(2010),Tsvetanov等(2016),Ge和Tang(2020);有些学者研究了期货价格对货币供应量的影响,诸如:Browne和Cronin(2010),Hammoudeh等(2015),有些学者研究了期货价格对利率的影响,诸如:Akram(2009),Belke等(2014),有些学者研究了期货价格指数与通货膨胀的关系及影响,诸如:Gospodinov(2016),Wei(2019)。

国外还有部分研究集中在商品期货价格与多个宏观变量之间的关系及影响上。诸如:Hess等(2008)研究了CRB指数、GSCIZ指数与实际GDP、实际收入、就业率、工业生产等宏观变量间可能存在的关联,发现大多数宏观经济变量在经济低迷期与期货价格存在显著的正相关性,但是在经济活跃时期相关度基本为零。Moreira(2014)研究了商品价格指数与期望利率、CPI、汇率、GDP的关联,并指出商品价格的高波动性会降低GDP的水平,提高通货膨胀的预期。Andreasson等(2016)研究了16种商品期货合约与投机、汇率、SP500指数、市场波动性以及政策不确定性之间的关联,发现能源类期货是汇率以及SP500指数变动原因,不同种类的商品期货对不同的宏观变量产生影响是不同的。

综上所述,国内外研究期货市场对宏观经济变量的影响的文献基本集中在期货市场价格指数或者期货价格等单一变量对宏观经济单一变量或者部分变量影响的研究,对于期货市场价格指数、成交额、持仓量等多个变量对宏观经济多个变量影响的研究还没有,本文采用协整相关理论模型对期货市场影响国内宏观经济进行全面量化研究,深度研究期货市场对国内宏观经济的影响情况,期望对期货市场发展提供理论与实践的指导。

三、变量的选择及数据处理

(一)期货市场变量的选择

期货市场的总量指标一般包括期货市场价格、期货市场成交量、成交金额、持仓量指标,其中期货市场成交量与成交额指标具有高度的相关关系,根据研究的需要,成交额能够更好地反映资金参与市场交易的情况,因此期货市场变量选择除了期货市场价格、持仓量外,交易方面的指标选择期货成交额作为研究变量。根据研究需要选择Wind商品价格指数作为期货市场价格的替代变量Wind期货市场价格指数、南华商品期货价格指数、中证商品价格指数及三家期货交易所根据各自的上市品种推出的相关商品价格指数相比较,从数据的可得性及数据的时间周期来看,Wind期货市场价格指数能够较好地满足研究的需要。。选择国内期货市场所有的期货期权总的成交金额作为期货市场成交金额的变量,选择国内期货市场所有的期货期权品种的持仓量作为期货市场持仓量变量。

(二)宏观经济变量的选择

国内宏观经济变量考虑全面代表宏观经济的总体情况变量,即经济增长、通胀、投资、进出口、消费、货币供应量、利率、汇率、存贷款、财政收入和支出、经济景气指数变量,全面反映宏观经济基本运行情况。

由于本研究基于月度数据,GDP只有季度数据,这里采用工业增加值作为经济增长的替代变量。从消费与生产的角度选择CPI与PPI作为通货膨胀率变量,选择固定资产投资总额作为投资变量。从总体规模及变化考虑,选择进出口总额及净出口作为进出口变量,选择社会消费品零售总额作为消费变量,选择M0、M1、M2作为货币供应量变量指标。选择银行同业拆借利率作为利率变量,同业拆借利率选择1天期、7天期、14天期、21天期和1个月期的短期利率指标作为研究标的。选择影响较大的美元兑人民币汇率及人民币有效汇率指数作为汇率变量,采用金融机构存贷款余额作为存贷款变量,选取公共财政收入与支出额作为财政收入与支出变量。从数据的长度及综合影响的角度考虑,选择宏观经济景气指数作为经济景气指数变量。

(三)数据的处理与分析

从研究数据的可得性及目标变量的选择角度来看,由于中国期货业协会网站上公开的期货市场总体数据同时包含期货市场成交量、成交额、持仓量数据的开始时间是2003年1月,因此选择的变量数据区间原则上统一从2003年1月到2023年5月,仅利率指标的选择时间是从2004年5月至2023年5月。所有的数据选择均是月度数据。

其中部分变量数据选择的是日度数据,处理的方法是选择月度最后一日的数据作为当月的月度数据;另外关于在变量数据选择过程中出現缺失数据的处理是采用线性差值的方法补充上。除了工业增加值、通胀率、净出口指标数据外,其他变量指标均取对数处理。数据来源为国家统计局网站、中国海关网站、中国人民银行网站、中国期货业协会网站、Wind金融资讯数据终端。

对选择的变量做描述性统计,结果表明选择的各个变量指标数据均表现出非正态分布(具体结果限于篇幅省略)。

对期货市场3个变量与选择的全部宏观经济变量指标的相关性进行分析(具体计算结果限于篇幅省略),结果显示:商品期货价格指数仅与汇率呈负向相关关系,与其他指标均呈不同程度的正向相关关系;期货市场成交额与工业增加值、CPI、PPI、汇率、宏观经济景气指数呈负向相关关系,与其他的变量均呈现不同程度的正向相关关系;期货市场成交量与工业增加值、CPI、PPI、汇率、宏观经济景气指数呈负向相关关系,与其他的变量均呈现不同程度的正向相关关系。

根据商品市场3个变量与货币供应量3个变量的相关性综合比较来看,货币供应量M2与三者关系相对较强,因此选择货币供应量M2作为货币供应量的研究指标;从银行同业拆借利率1天期、7天期、14天期、21天期、1个月期的短期利率与商品市场3个变量之间的相关性比较来看,7天期的同业拆借利率相关性最强,因此选择7天期银行同业拆借利率作为利率变量的研究指标。

四、模型实证分析

(一)数据平稳性检验

对选择的各个变量数据进行平稳性的单位根检验。单位根检验的方法一般有DF、ADF、PP检验等,本文采用常用的ADF检验方法

在检验中选取标准笔者采用以下方法:保证残差项不相关的前提下,同时采用AIC准则与SC准则,作为最佳时滞的标准,在二者值同时为最小时的滞后长度即为最佳长度。另外对是否包含趋势等问题,选择标准为通过变量的时序图观察,如果序列好像包含有趋势(确定的或随机的),序列回归中应既有常数又有趋势。如果序列没有表现任何趋势且有非零均值,回归中应仅有常数。如果序列在零均值波动,检验回归中应既不含有常数又不含有趋势。。具体检验结果略。

单位根检验结果显示:除了PPI在5%、10%顯著性水平下是非平稳的,其他变量均在1%、5%、10%显著性水平下是非平稳的,所有选择变量在一阶差分后,在1%、5%、10%显著性水平下均是平稳的。

(二)期货市场变量与宏观经济变量间的因果关系检验

对选择的各个宏观经济变量与期货市场变量(期货价格指数、期货市场总成交额、期货市场总持仓量)之间的因果关系进行检验。

说明:FPI表示期货价格指数、FT表示期货市场总成交额、FOI表示期货市场总持仓量、IAV表示工业增加值、CPI表示消费者价格指数、PPI表示生产者价格指数、NE表示净出口、TIE表示进出口总额、LMI表示固定资产投资总额、TRS表示社会消费品零售总额,M0、M1、M2表示货币供应量M0、M1、M2,L表示贷款总额、D表示存款总额、ER表示美元兑人民币汇率,IB1、IB7、IB14、IB21、IB1M分别表示银行同业拆借利率1天期、7天期、14天期、21天期、1个月期利率,RI表示人民币实际有效汇率指数、R表示财政收入、E表示财政支出、EMI表示宏观经济景气指数。LN表示取对数(以下类同)。

通过Granger因果关系检验,可以得到以下结论:在10%的显著性水平下,期货价格指数(LNFPI)对工业增加值(IAV)、生产者价格指数(PPI)、净出口(NE)、贷款总额(LNL)、美元兑人民币汇率(LNER)、银行同业拆借利率7天期利率(LNIB7)、人民币实际有效汇率指数(LNRI)、财政收入(LNR)、财政支出(LNE)有显著的引导作用,对其他的宏观经济变量没有显著的引导作用。

在10%的显著性水平下,期货市场总成交额(LNFT)对工业增加值(IAV)、净出口(NE)、进出口总额(LNTIE)、固定资产投资总额(LNLMI)、社会消费品零售总额(LNTRS)、银行同业拆借利率7天期利率(LNIB7)、人民币实际有效汇率指数(LNRI)、财政收入(LNR)、财政支出(LNE)有显著的引导作用,对其他的宏观经济变量没有显著的引导作用。

在10%的显著性水平下,期货市场总持仓量(LNFOI)对工业增加值(IAV)、净出口(NE)、进出口总额(LNTIE)、固定资产投资额(LNLMI)、社会消费品零售总额(LNTRS)、贷款总额(LNL)、财政收入(LNR)、财政支出(LNE)有显著的引导作用,对其他的宏观经济变量没有显著的引导作用。

综上,通过因果关系检验,可以知道期货市场指标(期货价格指数、期货市场总成交额、期货市场总持仓量)同时对宏观经济变量指标中的工业增加值、净出口、财政收入、财政支出有引导作用;除此之外,期货价格指数与期货市场总成交额对银行同业拆借利率7天期利率、人民币实际有效汇率指数有引导作用;期货市场总成交额与期货市场总持仓量对进出口总额、固定资产投资总额、社会消费品零售总额有较强的引导作用;期货价格指数与期货市场总持仓量对贷款总额有较强的引导作用;期货市场价格指数对生产者价格指数、美元兑人民币汇率有较强的引导作用。三者对其他的宏观经济变量的引导作用较弱。

(三)期货市场变量与宏观经济变量间的长期协整关系检验

对上述期货市场变量指标(期货价格指数、期货市场总成交额、期货市场总持仓量)非平稳时间序列与国内宏观经济变量指标之间的协整关系进行检验,由于是多变量间的协整关系检验,因此采用Johansen提出的极大似然估计法(MLE),Johansen检验优于Engle和Granger的方法。

由上述Granger因果关系检验可知:期货市场变量指标LNFPI、LNFT、LNFOI均是国内宏观经济变量指标IAV、NE、LNR、LNE的Granger原因;期货市场变量LNFPI、LNFOI均是国内宏观经济变量指标LNIB7、LNRI的Granger原因;期货市场变量LNFT、LNFOI均是国内宏观经济变量指标LNTIE、LNLMI、LNTRS的Granger原因;期货市场变量指标LNFPI、LNFOI是国内宏观经济变量指标LNL的Granger原因;期货市场变量指标LNFPI是国内宏观经济变量指标PPI、LNER的Granger原因。因而分别对其内生变量与国内宏观经济变量的长期关系进行检验。本文分别考虑以下的协整检验:

(1)期货市场变量指标LNFPI、LNFT、LNFOI分别与国内宏观经济变量指标IAV、NE、LNR、LNE的协整检验

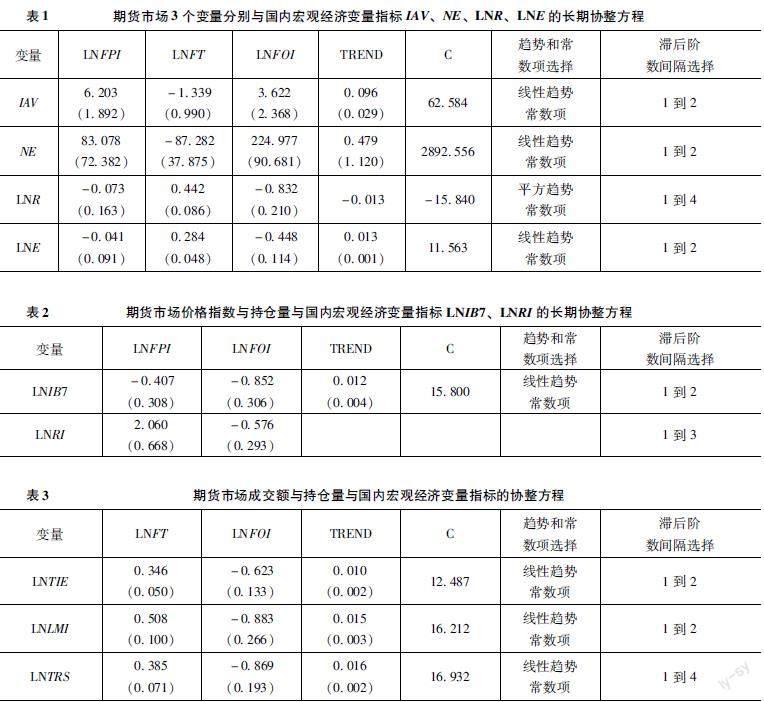

通过协整检验,分别选取最优滞后阶数,最后分别选取各自最大特征根对应的协整方程(见表1)。

从协整方程可以得到结论:从长期来看,期货市场价格指数上涨1个百分点,工业增加值上涨006个单位,净出口增加0831个单位工业增加值与净出口因为存在负值,在数据处理中没有进行对数处理,因此期货价格指数上涨1个百分点,对应的工业增加值IAV上涨6203个百分点,表述为上涨006个单位,净出口同理。,财政收入下跌0073个百分点,财政支出下跌0041个百分点;从长期来看,期货市场总成交额上涨1个百分点,工业增加值减少0013个单位,净出口减少0873个单位,财政收入上涨0442个百分点,财政支出上涨0284个百分点;从长期来看,期货市场总持仓量上涨1个百分点,工业增加值上涨0036个单位,净出口增加225个单位,财政收入下跌0832个百分点,财政支出下跌0448个百分点。

(2)期货市场变量LNFPI、LNFOI分別与国内宏观经济变量指标LNIB7、LNRI的协整检验

通过协整检验,分别选取最优滞后阶数,最后分别选取各自最大特征根对应的协整方程(见表2)。

协整检验结果显示:从长期来看,期货市场价格指数上涨1个百分点,银行同业拆借7天期利率下跌0407个百分点,人民币有效汇率指数上涨2060个百分点银行同业拆借7天期利率、人民币有效汇率指数与期货市场价格指数一样均进行了对数处理,所以直接用百分点表示。余同。;从长期来看,期货市场总持仓量上涨1个百分点,银行同业拆借7天期利率下跌0852个百分点,人民币有效汇率指数下跌0576个百分点。

(3)期货市场变量LNFT、LNFOI分别与国内宏观经济变量指标LNTIE、LNLMI、LNTRS的协整检验

通过协整检验,分别选取最优滞后阶数,最后分别选取各自最大特征根对应的协整方程(见表3)。

协整检验结果显示:从长期来看,期货市场总成交额上涨1个百分点,进出口总额上涨0346个百分点,固定资产投资总额上涨0508个百分点,社会消费品零售总额上涨0385个百分点;从长期来看,期货市场总持仓量上涨1个百分点,进出口总额下跌0623个百分点,固定资产投资总额下跌0883个百分点,社会消费品零售总额下跌0869个百分点。

(4)期货市场变量LNFPI、LNFOI与国内宏观经济变量指标LNL的协整检验

通过协整检验,分别选取最优滞后阶数,最后分别选取各自最大特征根对应的协整方程(见表4)。

协整检验结果显示:期货市场价格指数上涨1个百分点,贷款总额上升0134个百分点;期货市场总持仓额上升1个百分点,贷款总额上升0638个百分点。

(5)期货市场变量LNFPI分别与国内宏观经济变量指标PPI、LNER的协整检验

通过协整检验,分别选取最优滞后阶数,最后分别选取各自最大特征根对应的协整方程(见表5)。

协整检验结果显示:从长期来看,期货市场价格指数上涨1个百分点,生产者价格指数上涨0024个单位,美元兑人民币汇率上涨0270个百分点。

(四)期货市场变量影响宏观经济变量的误差修正模型(ECM)分析

本文研究的变量序列是不平稳的,如果直接建立变量间回归容易引起伪回归的问题,比较好的解决办法是对研究的不平稳的变量序列进行差分,得到平稳的序列,然后再用差分后的平稳序列建立模型,这种做法有一定的缺陷,采用差分后建模,会丢失长期信息。比较有效的方法是采用误差校正模型。Engle-Granger证明了协整序列一定可以表示成误差校正表示形式。因此,当变量序列协整时,应该建立误差校正模型。

通过对上述协整检验的宏观经济变量的长期均衡方程分析,建立动态误差修正模型,结果分别如下。

(1)期货市场变量指标LNFPI、LNFT、LNFOI影响宏观济变量指标IAV、NE、LNR、LNE的短期误差修正模型

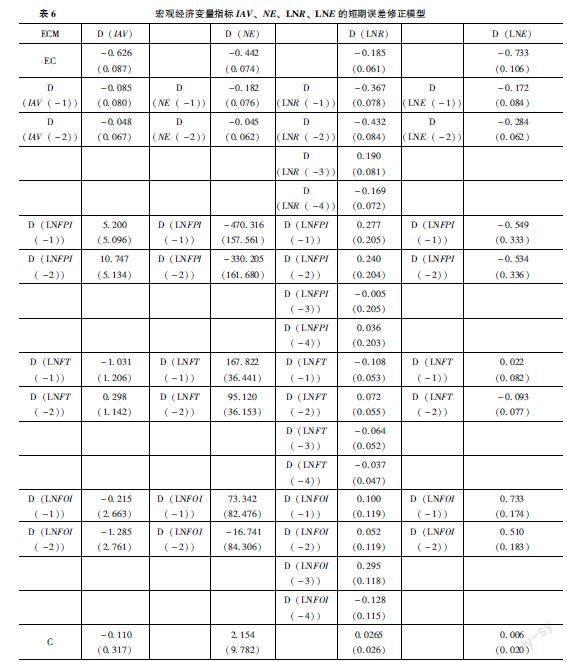

以下我们做出期货市场变量指标LNFPI、LNFT、LNFOI影响宏观济变量指标IAV、NE、LNR、LNE的短期误差修正模型,具体结果如表6所示。

从上述宏观经济变量与期货市场变量的误差修正模型可以看到,从短期动态来看:工业增加值的一阶差分(D(IAV))受到自身及期货市场变量对数(LNFPI、LNFT、LNFOI)一阶差分滞后1到2阶的影响,累积影响分别为-0133、15947、-0733、-1500个单位的影响,误差修正项的影响为-0626;净出口的一阶差分(D(NE))受到自身及期货市场变量对数(LNFPI、LNFT、LNFOI)一阶差分滞后1到2阶的影响,累积影响分别为-0227、-800521、262942、56601个单位的影响,误差修正项的影响为-0442个单位;财政收入对数的一阶差分(D(LNR))受到自身及期货市场变量对数(LNFPI、LNFT、LNFOI)一阶差分滞后1到4阶的影响,累积影响分别为-0778、0548、-0137、0319个单位的影响,误差修正项的影响为-0185个单位;财政支出对数的一阶差分(D(LNR))受到自身及期货市场变量对数(LNFPI、LNFT、LNFOI)一阶差分滞后1到2阶的影响,累积影响分别为-0456、-1083、-0071、1243个单位的影响,误差修正项的影响为-0733个单位。

(2)期货市场变量LNFPI、LNFOI分别影响国内宏观经济变量指标LNIB7、LNRI的短期误差修正模型

以下我们做出期货市场变量LNFPI、LNFOI分别影响国内宏观经济变量指标LNIB7、LNRI的短期误差修正模型,方法同(1),具体结果限于篇幅省略,余同。

从上述宏观经济变量与期货市场变量的误差修正模型可以看到,从短期动态来看:银行同业拆借7天期利率对数的一阶差分(D(LNIB7))受到自身及期货市场变量对数(LNFPI、LNFOI)一阶差分滞后1到2阶的影响,累积影响分别为-0551、0783、0338个单位,误差修正项的影响为0005个单位;人民币有效汇率指数对数的一阶差分(D(LNRI))受到自身及期货市场变量对数(LNFPI、LNFOI)一阶差分滞后1到3阶的影响,累积影响分别为0113、-0055、-0013个单位,误差修正项的影响为-0003个单位。

(3)期货市场变量LNFT、LNFOI分别影响国内宏观经济变量指标LNTIE、LNLMI、LNTRS的短期误差修正模型

以下做出期货市场变量LNFT、LNFOI分别影响国内宏观经济变量指标LNTIE、LNLMI、LNTRS的短期误差修正模型。

从宏观经济变量与期货市场变量的误差修正模型可以发现,从短期动态来看:进出口总额对数的一阶差分(D(LNTIE))受到自身及期货市场变量对数(LNFT、LNFOI)一阶差分滞后1到2阶的影响,累积影响分别为-0523、0035、0453个单位,误差修正项的影响为-0135个单位;固定资产投资总额对数的一阶差分(D(LNLMI))受到自身及期货市场变量对数(LNFT、LNFOI)一阶差分滞后1到2阶的影响,累积影响分别为-0107、0015、1412个单位,误差修正项的影响为-0389个单位;社会消费品零售总额对数的一阶差分(D(LNTRS))受到自身及期货市场变量对数(LNFT、LNFOI)一阶差分滞后1到4阶的影响,累积影响分别为-012、-0383、0029个单位,误差修正项的影响为-0039个单位。

(4)期货市场变量LNFPI、LNFOI对国内宏观经济变量指标LNL影响及期货市场变量LNFPI对国内宏观经济变量指标PPI、LNER影响的短期误差修正模型以下作出期货市场变量LNFPI、LNFOI对国内宏观经济变量指标LNL影响及期货市场变量LNFPI对国内宏观经济变量指标PPI、LNER影响的短期误差修正模型

从宏观经济变量与期货市场变量的误差修正模型可以发现,从短期动态来看:贷款总额对数的一阶差分(D(LNL))受到自身及期货市场变量对数(LNFPI、LNFOI)一阶差分滞后1到4阶的影响,累积影响分别为0265、-0034、0010个单位,误差修正项的影响为-0005个单位;生产者价格指数的一阶差分(D(PPI))受到自身及期货市场变量对数(LNFPI)一阶差分滞后1到1阶的影响,影响分别为0696、4904个单位,误差修正项的影响为-0036个单位;美元兑人民币汇率对数的一阶差分(D(LNER))受到自身及期货市场变量对数(LNFPI)一阶差分滞后1到4阶的影响,累积影响分别为0505、-0004个单位,误差修正项的影响为-0002个单位。

(五)脉冲响应函数冲击反应分析

在短期误差修正模型的基础上,应用脉冲响应函数进行冲击反应分析,即分析宏观经济变量指标对期货市场变量指标的冲击的反应。在Eviews100软件处理下,分别作出冲击反应曲线(图中横轴表示滞后期数,纵轴代表冲击反应的程度)。

(1)宏观经济变量指标IAV、NE、LNR、LNE对期货市场变量指标LNFPI、LNFT、LNFOI冲击反应曲线

以下做出宏观经济变量指标IAV、NE、LNR、LNE对期货市场变量指标LNFPI、LNFT、LNFOI冲击反应曲线,具体结果如图1、图2、图3、图4。

可以看出,在IAV受到LNFPI、LNFT、LNFOI的一个标准差冲击后呈现正向或负向影响,影响分别滞后25期、15期和15期;在NE受到LNFPI、LNFT、LNFOI的一个标准差冲击后呈现负向或正向影响,影响分别滞后2期、15期和3期;在LNR受到LNFPI、LNFT、LNFOI的一个标准差冲击后呈现正向或负向波动影响,影响分别滞后25期、25期和35期;在LNE受到LNFPI、LNFT、LNFOI的一个标准差冲击后呈现负向或正向波动影响,影响分别滞后2期、15期和15期。

图1 宏观经济变量指标IAV对期货市场3个变量冲击反应曲线

图2 宏观经济变量指标NE对期货市场3个变量冲击反应曲线

图3 宏观经济变量指标LNR对期货市场3个变量冲击反应曲线

图4 宏观经济变量指标LNE对期货市场3个变量冲击反应曲线

(2)宏观经济变量指标LNIB7、LNRI对期货市场变量LNFPI、LNFOI冲击反应曲线

以下做出宏观经济变量指标LNIB7、LNRI对期货市场变量LNFPI、LNFOI冲击反应曲线,具体结果如图5、图6所示。

可以看出,在LNIB7受到LNFPI、LNFOI的一个标准差冲击后均呈现正向影响,影响分別滞后25期和15期;在LNRI受到LNFPI、LNFOI的一个标准差冲击后均呈现负向影响,影响分别滞后45期和35期。

(3)宏观经济变量指标LNTIE、LNLMI、LNTRS对期货市场变量LNFT、LNFOI冲击的反应曲线

以下做出宏观经济变量指标LNTIE、LNLMI、LNTRS对期货市场变量LNFT、LNFOI冲击的反应曲线,具体结果如图7、图8、图9所示。

图5 宏观经济变量指标LNIB7对期货市场价格指数与总持仓量冲击反应曲线

图6 宏观经济变量指标LNRI对期货市场价格指数与总持仓量冲击反应曲线

图7 宏观经济变量指标LNTIE对期货市场总成交额与总持仓量冲击反应曲线

图8 宏观经济变量指标LNLMI对期货市场总成交额与总持仓量冲击反应曲线

图9 宏观经济变量指标LNTRS对期货市场总成交额与总持仓量冲击反应曲线

可以看到,在LNTIE受到LNFT、LNFOI的一个标准差冲击后均呈现正向影响,影响分别滞后15期和25期;在LNLMI受到LNFT、LNFOI的一个标准差冲击后,均呈现正负向影响,影响分别滞后45期和15期;在LNTRS受到LNFT、LNFOI的一个标准差冲击后,呈现正向或负向影响,影响分别滞后25期和15期。

(4)国内宏观经济变量指标LNL对期货市场变量LNFPI、LNFOI冲击反应曲线

以下做出国内宏观经济变量指标LNL对期货市场变量LNFPI、LNFOI冲击反应曲线,具体结果如图10、图11所示。

可以看到,在LNL受到LNFPI、LNFOI的一个标准差冲击后呈现负向及正向冲击影响,影响分别滞后8期和35期;在PPI受到LNFPI、LNFOI的一个冲击影响后呈现正向及负向冲击影响,影响分别滞后5期和25期。

五、结論及建议

本文采用协整相关理论中的Granger因果关系检验、协整关系检验、误差修正模型及冲击反应函数方法,采用2003年1月至2023年5月的月度数据,研究了期货市场3个变量(期货价格指数、期货市场总成交额、期货市场总持仓量)对宏观经济16个变量(工业增加值、消费者价格指数、生产者价格指数、净出口、进出口总额、固定资产投资总额、社会消费品零售总额、货币供应量、贷款总额、存款总额、美元兑人民币汇率、银行间同业拆借利率、人民币实际有效汇率指数、财政收入、财政支出、宏观经济景气指数)的作用与影响。

通过因果关系检验,可以知道期货市场3个指标同时对宏观经济变量指标中的工业增加值、净出口、财政收入、财政支出有引导作用;除此之外,期货价格指数与期货市场总成交额还对银行同业拆借利率7天期利率、人民币实际有效汇率指数有引导作用;期货市场总成交额与期货市场总持仓量还对进出口总额、固定资产投资总额、社会消费品零售总额有较强的引导作用;期货价格指数与期货市场总持仓量还对贷款总额有较强的引导作用;期货价格指数还对生产者价格指数、美元兑人民币汇率有较强的引导作用。除此之外,三者对其他的宏观经济变量消费者价格指数、货币供应量、存款总额、宏观经济景气指数的引导作用较弱。

从长期来看,期货市场价格指数对宏观经济变量工业增加值、净出口、财政收入、财政支出、银行同业拆借7天期利率、人民币有效汇率指数、贷款总额、生产者价格指数、美元兑人民币汇率生产或强或弱的影响;期货市场总成交额对宏观经济变量工业增加值、净出口、财政收入、财政支出、进出口总额、固定资产投资总额、社会消费品零售总额产生或强或弱的影响;期货市场总持仓量对工业增加值、净出口、财政支出、银行同业拆借7天期利率、人民币有效汇率指数、进出口总额、固定资产投资总额、社会消费品零售总额产生或强或弱的影响。

图10 宏观经济变量指标LNL对期货市场价格指数与总持仓量冲击反应曲线

图11 宏观经济变量指标PPI、LNER对期货市场价格指数冲击反应曲线

从短期动态来看,工业增加值受到期货市场3个变量滞后1到2阶的影响,净出口受到滞后1到2阶的影响,财政收入受到滞后1到4阶的影响,财政支出受到滞后1到2阶的影响;从短期动态来看,银行同业拆借7天期利率受到期货市场变量(价格指数、总持仓量)滞后1到2阶的影响,人民币有效汇率指数受到滞后1到3阶的影响;从短期动态来看,进出口总额受到期货市场变量对数(总成交额、总持仓量)滞后1到2阶的影响,固定资产投资总额受到滞后1到2阶的影响,社会消费品零售总额受到滞后1到4阶的影响;从短期动态来看,贷款总额受到期货市场变量对数(价格指数、持仓量)滞后1到4阶的影响,生产者价格指数受到期货市场变量对数(价格指数)滞后1到1阶的影响,美元兑人民币汇率受到滞后1到4阶的影响。

冲击反应函数曲线显示,工业增加值、净出口、财政收入、财政支出均受到期货价格指数、总持仓量、总成交额或强或弱的正负向冲击,均存在长短不同的滞后影响;银行同业拆借7天期利率、人民币实际有效汇率指数均受到期货价格指数与持仓量或强或弱的正负向冲击,均存在长短不同的滞后影响;固定资产投资总额、社会消费品零售总额均受到总成交额与总持仓量或强或弱的正负向冲击,均存在长短不同的滞后影响;货款总额受到期货价格指数正负向冲击影响,受到总持仓量的负向冲击影响,冲击影响分别存在滞后影响。生产价格指数、美元兑人民币汇率均受到期货价格指数正负向冲击影响,均存在长短不同的滞后影响。

综上,期货市场变量对选择的16个宏观经济变量中12个变量产生或强或弱的短期和长期影响,从而说明期货市场发展对宏观经济有着巨大的影响,期货市场已经成为国民经济发展过程中比较重要的一部分,因此,发展好期货市场对国民经济的意义重大。为了进一步在深度与广度方面扩大期货市场对宏观经济的作用,不断推动期货市场发展,提出以下建议:首先,加速期货品种的上市,不断扩大品种的覆盖范围。虽然目前国内期货交易所市场期货期权品种达到100多种,但是和全球头部交易所上千品种相比还有比较大的差距,因此,应加快推出国计民生相应的大宗商品期货期权品种,服务产业,服务国民经济发展。其次,推动期货市场国际化发展。虽然近几年国内期货市场国际化发展有一定的成果,实现了部分品种的国际化,但是期货品种的定价影响力依然不足,因此,应加快国内期货市场的国际化发展,不断扩宽国际化期货品种的覆盖范围,从品种开放引进国际投资者,到全球设立交割库,不断扩大国内期货品种的定价影响力。最后,在期货法的框架内,有效发挥“五位一体”的监管,确保期货市场长期稳定健康发展,更好地服务国民经济的发展。

参考文献

[1]王志强,王雪标中国商品期货价格指数与经济景气[J].世界经济,2001(4):69-73

[2]张树忠,李天忠,丁涛农产品期货价格指数与CPI关系的实证研究[J]金融研究,2006(11):103-115

[3]蔡慧,华仁海中国商品期货指数与GDP指数的关系研究[J]金融理论与实践,2007(8):3-6

[4]梁晓娟从期货价格变动预测CPI变化[J]经济管理,2008(Z2):16-21

[5]胡秋灵,丁皞中国农产品期货价格指数与宏观经济变量波动关系分析[J].统计与决策,2009(24):99-102

[6]周焯华,宋旺江我国金属期货价格指数与PPI关系的实证研究[J].统计与决策,2011(1):80-82

[7]常清宏观决策要参考期货价格指数[J].价格理论与实践,2010(11):13-14

[8]刘坦浅谈商品期货价格对我国宏观经济的影响与对策[J].金融经济,2014(16):116-118

[9]馮科,李昕昕我国商品期货价格指数与宏观经济指标关系的实证研究[J].经济与管理,2014,28(1):51-55

[10]陈芮莹工业品期货价格对宏观经济的预警作用分析[J].农村经济与科技,2017,28(1):115-116

[11]陈瑞华,肖利娜期货价格、通胀预期与经济政策调控——基于中国商品期货市场的实证分析[J].中国证券期货,2018(4):21-29

[12]李俊文国际大宗商品价格波动的宏观经济效应研究[D].成都:西南财经大学,2022

[13]董斌期货市场对我国经济发展中作用的实证研究[J].现代管理科学,2006(12):109-111

[14]郑禄飞,吴慧基于VAR模型的中国期货市场发展与经济增长关系的实证研究[J].中国集体经济,2016(30):71-73

[15]程周兰我国商品期货价格对宏观经济变量的预测研究[D].成都:西南财经大学,2021

[16]张天顶,施展国际大宗商品价格波动对中国宏观经济的影响[J].长安大学学报(社会科学版),2021,23(3):33-45

[17]FRANKEL J A,ROSE A KDeterminants of agricultural and mineral commodity prices[J]HKS Faculty Research Working Paper Series,2010:9-51

[18]TSVETANOV D,COAKLEY J,KELLARD NIs news related to GDP growth a risk factor for commodity futures returns?[J].Quantitative Finance,2016,16(12):1887-1899

[19]GE Y Q,TANG KCommodity prices and GDP growth[J].International Review of Financial Analysis,2020,71(C):101512

[20]BROWNE F,CRONIN DCommodity prices,money and inflation[J]Journal of Economics and Business,2010,62(4):331-345

[21]HAMMOUDEH S,NGUYEN D K,SOUSA RUS monetary policy and sectoral commodity prices[J]Journal of International Money and Finance,2015,57(c):61-85

[22]AKRAM Q FCommodity prices,interest rates and the Dollar[J]Energy Economics,2009,31(6):838-851

[23]BELKE A H,BORDON I G,HENDRICKS T WMonetary policy,global liquidity and commodity price dynamics[J].The North American Journal of Economics and Finance,2014(28):1-16

[24]GOSPODINOV NThe role of commodity prices in forecasting UScore inflation[R]Federal Reserve Bank of Atlanta,2016

[25]WEI Y FThe relationship between oil and nonoil commodity prices and Chinese PPI and CPI:an empirical analysis[J].Energy Sources,Part B:Economics,Planning,and Policy,2019,14(4):125-146

[26]HESS D,HUANG H,NIESSEN AHow do commodity futures respond to macroeconomic news?[J].Financial Markets and Portfolio Management,2008(22):127-146

[27]MOREIRA R RCommodities prices volatility expected inflation and GDP levels:An application for net exporting economy[J]Procedia Economics and Finance,2014(14):435-444

[28]ANDREASSON P,BEKIROS S,NAUYEN D K,et alImpact of speculation and economic uncertainty on commodity analysis[J].International Review of Financial Analysis,2016(43):115-127

An Empirical Study on the Macroeconomic Impact of Chinas Futures Market

GAO Tianchen1 GAO Hui2

(1University of Sydney,Sydney,NSW 2006;2Shanghai Futures Exchange,Shanghai 200122,China)

Abstract:This paper uses the methods of Granger causality test,cointegration relationship test,error correction model and shock response function in cointegration correlation theory,and uses the monthly data from 20031 to 20235 to study the role and influence of futures market variables (price index,total turnover,total position) on sixteen macroeconomic variables The results show that the three indicators of the futures market have a guiding effect on industrial added value,net export,fiscal revenue and fiscal expenditure at the same time The price index and total turnover also have a guiding effect on the interbank interest rate 7-day interest rate and the RMB real effective exchange rate index The total turnover and total position also have a strong guiding effect on the total import and export volume,the investment amount of fixed assets,and the total retail sales of social consumer goods The price index also has a strong guiding effect on the producer price index,total loans,and the exchange rate of the US dollar against the RMB The total position also has a strong guiding effect on the total loan The cointegration test and error correction model show that in the short and long term,the futures market variables have a strong or weak quantitative impact on twelve macro variables,and the shock response function curve shows that the futures market variables have different impact effects on twelve macro variables It shows that the futures market has a relatively strong impact on the macroeconomy,but there is still much room for improvement in the scope and depth of influence It is suggested that the futures market should make efforts in terms of variety expansion,internationalization and supervision to further promote the comprehensive development of the domestic macroeconomy

Keywords:Futures Market;Granger Causality Test; Cointegration Test; ECM Model; Shock Reaction

猜你喜欢

造纸信息(2022年2期)2022-04-03

中国化肥信息(2019年7期)2019-08-26

中国外汇(2019年23期)2019-05-25

现代营销(创富信息版)(2018年8期)2018-09-08

经济数学(2016年4期)2017-01-18

经济研究导刊(2016年30期)2016-12-24

对外经贸(2016年8期)2016-12-13

时代金融(2016年27期)2016-11-25

商(2016年32期)2016-11-24

当代经济(2016年26期)2016-06-15