基于模糊数学理论改进B-S模型的专利质押融资价值评估

2024-03-07 18:03王鹤恬谭冰

中国证券期货 2024年1期

王鹤恬 谭冰

摘 要:在专利质押的法规条款不断完善的背景下,越来越多的科技型企业选择以专利作为质押物获得银行融资,所以对专利进行合理估值是高新技术企业进行专利质押融资的重要前提。而针对专利资产在价值评估过程中存在的主观性、不确定性等方面的问题,本文通过模糊数学理论对B-S模型进行改进,并通过实际案例验证该模型对专利质押价值评估具有一定的可行性,最后在对模型潜在价值关键影响因素进行敏感性分析的基础上,确定了关键因素对专利潜在价值的影响方向并提出建议。

关键词:专利质押;价值评估;实物期权;B-S模型;模糊数学

一、引言

大量中小科技型企业由于缺少有形資产做抵押担保而无法得到银行贷款,所以专利作为一种重要的无形资产越来越受到人们的重视,也逐渐形成了专利质押融资这一新的贷款模式。2021年11月国家知识产权局对《专利权质押登记办法》进行了修改,有效支持了一批创新型企业的发展,引导和扶持企业采取质押融资的方式实现专利权的市场价值。尤其对中小科技型企业来说,专利质押融资已经成为破解企业融资窘境的重要途径。知识产权相关工作统计数据显示,2022年上半年全国专利商标质押融资成功企业达9760家,涉及金额达16265亿元,同比增长515%①。数据表明,目前我国专利质押融资工作建设取得了突出成效,尤其在新冠感染疫情的背景下,中小企业的生存尤为艰难,专利质押融资工作服务力度的不断加大,对疫情后经济复苏发挥了重要作用。但就目前专利质押融资服务的发展情况而言仍存在诸多难题,如评估体系不成熟、专利价值风险导致评估门槛过高,以及专利权本身的价值难以客观评估等都制约着专利质押服务的发展。这就需要我们基于专利价值本身,在相关评估准则和评估方法知识的基础上,为完善专利质押融资价值评估方法和体系探索新的理论和道路。此外,国家“十四五”规划纲要重点提出要培育壮大人工智能、云计算、大数据、区块链等新兴技术领域的自主知识产权创造和储备,而在一些新领域新业态的专利质押价值评估方向的实践和探索更亟须科学可靠的评估方法。

二、专利价值评估的前提假设

(一)专利资产现值与实物期权的相关性

在专利市场中,资产的获利能力是至关重要的,因为对实物期权的研究通常需要具体情况具体分析,才能真实地发掘出专利资产的潜在价值,但是在静态的、确定的环境下资产现值与实物期权的关系并不显著。然而,专利资产的价值变化具有模糊性,交易价格受多方面影响难以估计,如企业经营时间、财务数据的信息含量以及专利流动性等。为弥补这一缺陷,部分学者开始尝试将模糊数学理论引入实物期权,并将其运用到专利质押价值评估当中(郑征和朱武祥,2019)。资产现值的不确定性使得专利资产的价值来源不仅包含专利本身所拥有的经营性资产价值,还包括专利持有者对项目决策拥有的动态选择权价值,在这里我们可以把它看作管理者对投资项目的期望超过静态资产价值的部分,即专利资产的实物期权价值(祖广政和朱冬元,2022)。传统的评估方法认为资产的不确定性越高,资产价值越低,但实物期权理论告诉我们,直接的、静态的现金流贴现值是标的资产的内在价值,由于资产管理柔性,也为投资带来了潜在的期权价值。基于此,本文提出了假设1。

中国证券期货2024年2月

第1期基于模糊数学理论改进B-S模型的专利质押融资价值评估

假设1:专利资产现值与实物期权价值呈同向变动。

(二)专利资产执行价格与实物期权的相关性

实物期权的执行价格来源于投资项目或完成项目所需费用支出的现值,与在契约中约定好执行价格的金融期权不同,实物期权的执行价格会随着时间的推进以及标的资产价值的变化而变化,越是靠近到期日,实物期权价值就越小,并且在到期日实物期权价值下降为0。以专利权为例,专利资产的执行价格降低可以看作专利的持有者管理得当,在一定程度上降低了研发成本,反之执行价格升高,则持有者管理不善,致使研发成本增加。只有当标的物的执行价格低于标的资产的现行价格时,买方才会选择行权,因为只有这时买方行权才能获利(尹国俊和徐凯,2021)。因此,在实物期权中可以将专利资产的执行价格替换为专利项目的投资成本,成本增加意味着投资者会对其产生更高的收益率要求,专利权的质押融资也会相对困难。基于此,本文提出了假设2。

假设2:专利资产的执行价格与实物期权呈负相关。

(三)波动率与实物期权的相关性

在企业专利资产价值评估研究的过程中,首先要探讨的是企业专利资产实物期权的来源,这是基于实物期权模型的专利资产价值评估理论的基础(刘鹤和范莉莉,2016)。由于专利的期权价值会在不同信息出现时产生不同的变化,如未来发展前景较好即看涨期权,未来发展前景堪忧即看跌期权,或者是专利资产的生命周期不易确定、自由现金流量及折现率的预测具有较强的波动性等(彭心怡,2021;李冰心,2021)。这些潜在的不确定性因素使得专利权持有者拥有了扩大投资、继续持有或放弃专利以获取残值等选择的权力,质权人也可以根据专利资产的潜在价值选择是否为出质人提供融资。而在实物期权模型中,波动率是最能反映项目价值不确定性的参数,专利资产的不确定性越大,该专利的潜在价值就越大。例如,李双兵和冀巨海在2016年用分阶段实物模型评估风投项目的潜在价值,引入梯形模糊函数将不确定性程度较高的参数模糊化,并结合具体案例进行有效性的验证。姜玉勇(2021)跳出了传统评估方法的束缚,拓展了评估方法,对数据资产的估值风险进行分析。基于此,本文提出了假设3。

假设3:波动率与实物期权价值呈同向变动。

三、专利价值评估模型的修正

(一)专利资产的评估思路

不同资产评估方法具有各自的优缺点和适用性,因此要根据评估对象的特点、评估目的、评估前提等选择最为合适的企业价值评估方法。专利质押价值衡量的是专利资产在未来整个贷款期间如予以出售可实现的预计资产价值,注重资产长期可持续保持的特征和因素,更重视资产未来的收益。但专利资产由于受其法律有效期、技术的时效性、市场应用状况等因素的限制,在发挥价值的过程中具有很多不确定性,其价值评估也比传统资产更具风险性。

傳统静态评估方法多为刚性决策过程,仅考虑现有资产获利能力。将B-S期权定价模型引入专利质押价值评估中,需要对评估模型中的参数进行重新定义。例如,在B-S实物期权模型中,标的资产价值(S)为企业净资产数额,一般选取评估基准日当年资产负债表中的资产价值;执行价格(X)为买方选择行权时支付的价格,一般选取评估基准日当年资产负债表中的总负债。收益波动率σ通常情况下通过股票市场上的股价波动率来衡量。一般来说,数据越多,估算的客观性和精确性也会越高,这是因为市场存在相当的不规律性,只有选取的时间达到无限大,这种不规律性才能消失。但在这种情况下期权时间是无法确定的,若使用过早的数据可能反而降低股票的波动率估值的准确性。这样确定的模型参数实际上忽略了专利资产敏感性较高、价值波动变化较为明显的问题。

(二)模糊数学理论改进B-S期权定价模型

本文将标的资产价值(S)和执行价格(X)运用模糊数学理论进行改进,对收益波动率σ进行模糊化处理,修正后可以更好地量化风险性与不确定性,减少了主观因素对价值评估结果造成的偏差,从而更真实地反映企业价值。因此,依据专利资产的特点,将标的股票的现值S修改为专利资产产生的总现金流折现值F,期权的执行价格X修改为专利资产的总投资额V。根据以上阐述可以得到修正后的专利资产的定价公式:

P=FN(ρ1)-Ve-rTN(ρ2)(1)

ρ1=lnFV+(r+σ2/2)Tσ T(2)

ρ2=ρ1-σ T(3)

在专利质押评估过程中,专利资产的总投资额V具有不确定性,由于收益法的局限性可知专利资产带来的总现金流也无法精确测量,因此需要对这两个指标进行模糊化处理,结果如下:

F~=(FL,FM,FU)(4)

V~=(VL,VM,VU)(5)

称a~

=(aL,aM,aU),aL≤aM≤aU,为三角模糊数,aL表示最小的估计值,aU表示最大的估计值,aM表示最合理的估计值,当aL=aM=aU时,a~

则是一个具体的数。

三角模糊数理论是在给定论域U上的一个模糊集

A~对任意x∈U都有一个确定的数μA~

(x)∈[0,1]与之对应,用这个数表示x属于A~的一个程度,称为x的隶属函数。

A~的水平集公式为

A~c=[(1-c)aL+caM,(1-c)aU+caM],c∈[0,1](6)

根据模糊数的水平集公式,可以构建三角模糊数下的B-S期权定价模型的专利资产价值评估模型:

Nρ~1α=Nx:x∈ρ

~

1(7)

lnF~

α

V~α∈[ln(FLαVLα),ln(FUαVUα)](8)

ρ~1α∈[ρL1α,ρU1α](9)

专利资产价格的波动率:

σ=σa~E(a~)(10)

根据模糊数的分布理论,以均匀分布为例,期望公式为

E(a~)=a=aL+aM+aU3(11)

方差公式为

σ2a~=12[(aL-a)2+(aM-a)2+(aU-a)2]=

aL2+aM2+(aU)2-(aLaM+aLaU+aMaU)3(12)

专利资产的评估价值P、产生的总现金流折现值F、总投资额V都在P~α、F~α、V~α的模糊区间内。那么,在隶属度α下专利资产价值为

P~

∈[PLα,PUα]=

[FLαNρL1α-VLαNρL2αe-rT,

FUαNρU1α-VUαNρU2αe-rT](13)

ρL1α=lnFLαVLα+r+σ2/2Tσ T

ρL2α=ρL1α-σ T(14)

ρU1α=lnFUαVUα+r+σ2/2Tσ T

ρU2α=ρU1α-σ T(15)

四、典型企业专利质押价值评估分析:以高澜股份为例

(一)公司概况

广州高澜节能技术股份有限公司(高澜股份)主要涉及领域有新能源发电、输配电、用电的综合热管理解决方案及隔直装置的研发、设计、制造和服务,公司拥有专利175项(发明专利28项)、软件著作权97项。2022年8月19日,高澜股份董事会通过了以自有专利进行质押向中国银行广州珠江支行申请3500万元贷款,其9项实用新型专利评估价值为453亿元。评估基准日为2022年12月31日。

(二)自由现金流的计算及预测

1历史现金流的计算

自由现金流量(FCFF)=(税后净利润+折旧+摊销)-(资本性支出+营运成本增加额)

资本性支出=(构建固定资产+无形资产+其他长期资产支付的现金)-(处置固定资产+无形资产+其他长期资产收回的现金净额)

营运资本增加额=流动资产增加-流动负债增加

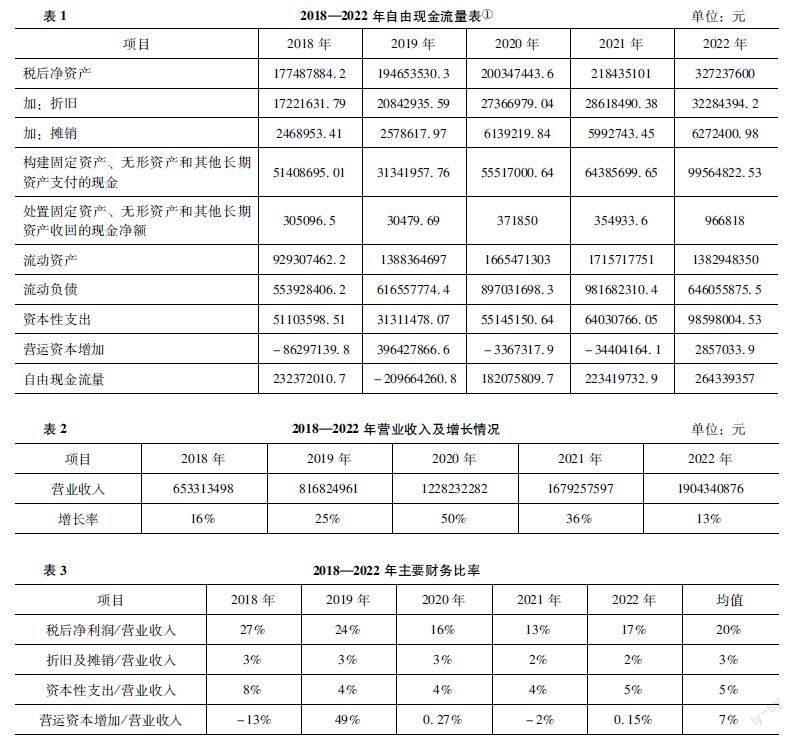

根据自由现金流量的公式,可以求得高澜股份的历史现金流,如表1所示。

2自由现金流量的预测

表2显示,高澜股份近年来营业收入逐年增长,增长率呈现上升趋势,并且在2022年趋于稳定,去掉2020年较为不稳定年份的数据,本文将其余4年营业收入增长率的平均值23%作为未来营业收入预测的参考。分别计算近5年税后净利润、折旧及摊销、资本性支出和营运资本增加占营业收入的比重,并取其平均值作为未来各项财务指标的预测参考(见表3),最终对自由现金流量的预测如表4所示。

(三)专利研发的总投资额预测

高澜股份在可再生能源发电、直流輸电、新能源汽车、信息与通信等领域的研发投入情况如表5所示。根据其研发投入占营业收入比重的变化趋势可以看出,高澜股份研发投入较为平稳,因此可以其近5年的研发投入占营业收入比重的平均值55%来预测未来的研发投入,预测情况如表6所示。

(四)折现率的模糊确定

本文选取加权平均资本成本(WACC)作为折现率,通过锐思数据库查找高澜股份2018—2022年度的β系数,如表7所示,整体来看高澜股份的β系数逐年降低,但大多数年份仍然处于标准区间之内。传统价值评估模型在折现率的选取上一般取近5年β系数的平均值,即112。本案例在对β系数进行模糊处理后,去掉2022年150的最高值和2021年089的最低值,选取093作为最小取值,129作为最大取值,102作为最理想取值,得到β系数的三角模糊数为β~=(βL,βM,βU)=(093,102,129)。选取了2018—2022年的五年期国债利率的平均值作为无风险利率,通过中国债券信息网的数据整理,计算可得无风险利率Rf=281%。

选取10家与高澜股份同行业的上市企业,计算这10家企业近3年的投资回报率的平均值(见表8),取这10家企业回报率的平均值作为行业平均风险报酬率,得到Rm=853%。根据高澜股份2018—2022年的财务数据,计算其资产负债率,如表9所示。由以上各表数据计算折现率,如表10所示。

(五)专利质押价值评估结果

根据以上数据结果,可以计算出自由现金流量的折现值以及总投资额折现值的模糊数,计算结果如表11所示。

根据模糊期望与模糊方差公式可以求得E(a~)=1026552176,σa~=3536078168,所以专利资产的波动率为3%。由于高澜股份的专利资产隶属度较高,给定隶属度为08,计算可得各指标的模糊区间如表12所示。

截至评估基准日2022年12月31日,高澜股份专利资产质押融资价值在6012亿元至62622亿元之间。根据高澜股份近期的新型专利评估结果,该结果较为合理。这个价值区间与专利资产未来的市场前景、经济环境等因素相关,其影响因素越乐观,就越倾向于较大的价值边界,这也符合经济学的一般逻辑。

(六)敏感性分析

敏感性分析法的主要作用是测算并分析专利资产价值评估指标的影响程度及敏感程度。敏感性分析可以对专利资产的风险承受能力进行判断,帮助企业管理者或者投资者及时调整投资策略,使其在投资决策中有所侧重。本文认为期权执行价格指标、标的资产现值指标和波动率指标是影响高澜股份专利资产潜在价值的主要因素,现本文对此进行敏感性分析,从-15%变化到15%,每次变动5%,并观察实物期权价值的变化情况。

根据表13和图1,专利资产现值、波动率都与实物期权价值呈同向变动,专利资产的执行价格与实物期权呈反方向变动。所以,假设1至假设3皆成立。除此之外,我们还可以从中看到,相较于执行价格和波动率曲线,资产价值曲线最为陡峭,这说明了专利资产的实物期权价值受专利资产现值的影响最为显著;潜在价值波动率的变化程度要小于执行价格,这也恰巧证明了专利资产价值的高度不确定性的特点。

五、结论与启示

以传统的评估方法评估专利价值得出的主要是专利资产的现有价值,从而忽视了其潜在价值。比如,在当前或未来市场都表现出较强的市场控制力和竞争力,并且维持年限较长的专利,或者获得国家科学技术奖的战略性新兴产业专利等,都可以被认定为高潜在价值专利,它们是企业最重要的无形资产。为了保证中小科技型企业能够最大化地获得质押融资金额,就需要对其潜在价值作出评估,但对潜在价值进行精准评估本身就是不切实际的。本文重新定义了B-S期权定价模型中的指标参数,提出通过模糊数学理论将修正过的B-S模型的主要参数三角模糊化,以此计算出专利资产价值的合理估值区间,并验证了主要参数与实物期权价值之间的关系。基于本文研究结论提出以下建议:

(1)形成专利保护,提高核心获利能力。一方面,营业收入是专利资产现值的重要体现,由于专利资产现值与实物期权价值呈正相关,所以若想专利资产拥有最大的获利潜力,就要通过关键技术的研发和符合市场的营销策略,确保专利资产具有较强的市场占有力,延长专利的有效期。另一方面,在确保现有主营业务正常运营的基础上,进行新业务的开发和扩展,有助于增强专利资产的核心竞争能力,实现业务的多元化发展。通过资源共享、技术共享、市场共享与品牌效应共享等业务之间的协同发展,减少成本损耗,提高专利获利能力。

(2)完善内部控制制度,在确保研发质量的前提下,提高资源利用率以减少不必要的开支。高新技术企业资金周转困难的原因往往是专利项目的支出与回报不成正比,无法产生足够的现金流以支撑企业的长期经营与发展。因此加强企业内部管理能力,提升专利资产的投资回报率是提升专利质押价值的重要途径。高新技术企业应该将控制资本支出与专利资产投资有效结合,加强专利资产投资项目回报的实用性分析,产生足够的现金流以用于企业的长期经营与发展。

(3)加强风险防控。在专利质押的过程中,企业融资面临的财务风险、管理风险、研发风险以及推广风险,既是机遇也是挑战,尤其是中小科技型企业。从实物期权角度看,不确定性与专利潜在价值呈正相关,即专利价值创造会随着不确定性的增大而提高。因此企业管理者要在不确定性的环境中抓住投资机会,分阶段进行投资决策,同时也要在不利时机调整投资策略,尽可能避免损失。所以针对不同技术层面的专利资产要做好信息收集,有针对性地制定风险防控措施,在延长投资机会持续时间的同时,创造专利资产的价值。

参考文献

[1]郑征,朱武祥模糊实物期权框架下初创企业估值[J].清华大学学报(自然科学版),2019,59(1):73-84

[2]祖广政,朱冬元基于模糊数学理论改进B-S模型的数据资产定价模型[J].中国资产评估,2022(3):24-34

[3]尹国俊,徐凯基于模糊实物期权的众创空间价值评估研究——以创业黑马为例[J].科技管理研究,2021,41(14):65-72

[4]刘鹤,范莉莉实物期权视角下的企业碳无形资产价值评估[J].中国科技论坛,2016(8):116-121,129

[5]彭心怡基于三角模糊数和B-S模型的高价值专利定价模型[J].行政事业资产与财务,2021(15):101-102,41

[6]李冰心优化FCFF模型在企業价值评估中应用[J].中国农业会计,2021(10):61-62

[7]BU H Y,LI H SStudy on value assessment of listed companies based on the improved real options model[C].Proceedings of the 2nd International Conference on Science and SocialParis:Atlantis Press,2013

[8]SEMENOV N S,KLEVTSOV V VDeveloping the business valuation technique for merges & acquisitions[J].Financial Analytics,2021,14(3):263-280

[9]李双兵,冀巨海高新技术企业风险投资价值评估——基于模糊实物期权视角[J].财会通讯,2016(5):8-10

[10]姜玉勇大数据资产价值评估研究——一个分析框架[J].经济研究导刊,2021(8):5-7

Evaluation of Patent Pledge Value Based on B-S Model Improved by Fuzzy Mathematics Theory

WANG Hetian TAN Bing

(Guangxi University of Science and Technology,Liuzhou 545006,China)

Abstract:With the continuous improvement of the regulations on patent pledge,more and more technology companies are choosing patents as collateral to obtain bank financingTherefore,reasonable valuation of patents is an important prerequisite for hightech companies to obtain patent pledge financingIn response to the subjectivity,uncertainty and other issues in the valuation of patent assets,this paper improves the B-S model using the fuzzy mathematics theory and verifies the models feasibility for patent pledge value assessment through practical casesFinally,based on sensitivity analysis of the potential value key factors in the model,the paper identifies the impact direction of key factors on the potential value of patents and provides recommendations

Keywords:Patent Pledge;Value Evaluation;Realoptions;B-S Model;Fuzzy Mathematics

猜你喜欢

科技资讯(2016年25期)2016-12-27

价值工程(2016年32期)2016-12-20

中学生数理化·七年级数学人教版(2016年7期)2016-12-07

时代金融(2016年29期)2016-12-05

财会学习(2016年19期)2016-11-10

企业导报(2016年19期)2016-11-05

商业会计(2016年15期)2016-10-21

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

中国市场(2016年27期)2016-07-16