我国企业杠杆率对股票市场稳定性的影响研究

2024-03-07 20:03王霞马蕊

中国证券期货 2024年1期

关键词:传导机制

王霞 马蕊

摘 要:本文针对近年来我国企业杠杆率不断攀升的情况,从理论上分析了企业杠杆率对股票市场稳定性的影响,并利用我国沪深两市2813家A股非金融企业从2005年第一季度到2021年第一季度的数据进行了实证检验,发现我国企业杠杆率上升会加剧股票市场波动,但具有滞后效应;企业杠杆率通过影响企业财务风险和企业投资,对股票市场稳定性产生影响;货币政策具有调节效应,宽松的货币政策会强化企业杠杆率对股票市场稳定性的负向影响。最后提出提升企业综合实力、强化高质量转型发展等相关建议。

关键词:企业杠杆率;股票市场稳定性;传导机制;调节效应分析

一、引言

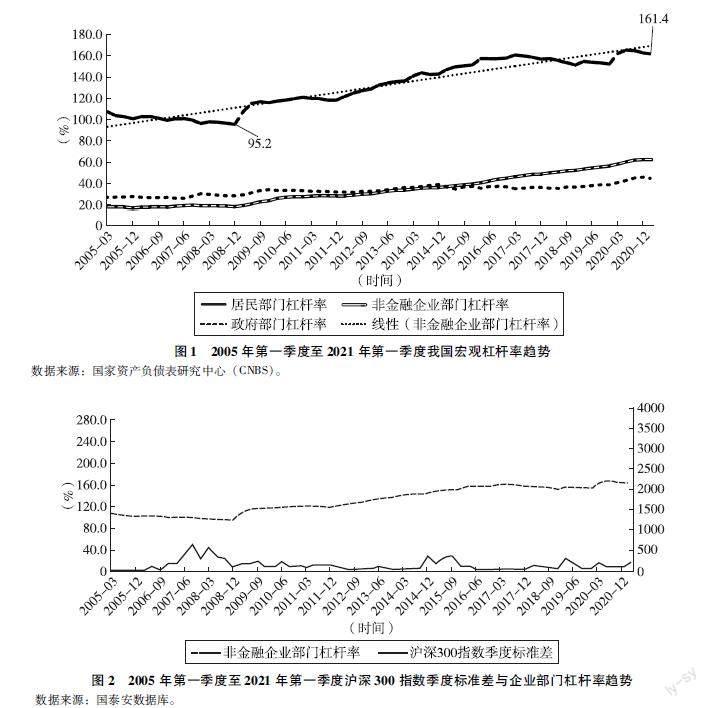

2008年金融危机的爆发促使我国政府出台了“四万亿计划”以促进经济增长,同时也导致国内各部门的负债不断扩张以及杠杆率迅速攀升,其中企业杠杆率的上升不容忽視。从图1可以看出,我国非金融企业部门的杠杆率从2008年年末的952%上升到了2021年第一季度末的1614%,增幅为6954%,由线性趋势线可知,我国非金融企业部门的杠杆率是政府、居民、非金融企业三个部门中增长最快的。

企业在持续高杠杆的作用之下,面临着经营风险、财务风险、企业绩效、创新发展、企业投融资以及委托代理等一系列发展问题(管戈铭等,2020),这些问题可能会进一步蔓延到股票市场,影响股市稳定。而股票市场的稳定健康发展对促进国民经济发展至关重要。图2选取了沪深300指数的季度标准差来反映股票市场波动状况,可以看出,2005年以来,我国股票市场经历了不同程度的剧烈波动,尤其在2007年第三季度、2008年第一季度、2014年第四季度、2015年第三季度、2019年第一季度以及2020年第三季度相继达到了阶段性峰值。而且,图2显示,我国股票市场波动趋势与企业杠杆率的波动基本保持一致,不过存在着时间上的滞后,企业杠杆率先下降紧接着股票市场波动程度也会加大,企业杠杆率先上升紧接着股票市场波动程度也会减小。

这不禁让人联想,我国企业杠杆率的升高是否造成了我国股票市场不稳定性的加剧?在我国结构性去杠杆的政策导向下,非金融企业的杠杆率是该升、该降还是保持稳定?本文将从非金融企业杠杆率对股票市场稳定性影响的角度出发对这一问题进行探究,以期为我国结构性去杠杆的精准实施提供参考,为如何促进我国股票市场的健康发展拓宽思路。这不仅对于我国现阶段实施“稳杠杆”政策具有理论支撑意义,而且对我国稳定股票市场、防范金融风险以及促进实体经济发展具有一定的参考价值。

二、文献综述

通过文献梳理发现,对杠杆率与金融稳定性及金融风险之间关系的研究较多,但关于企业杠杆率对股票市场稳定性影响的文献很少,相关研究主要体现在三个方面:首先,有些学者对杠杆率与股票市场稳定性之间的关系进行了分析,如Aydemir等(2007)发现,在个股水平上,杠杆率对股票市场波动性的影响要大于其他因素带来的影响。Geanakoplos(2010)提出了杠杆周期理论,认为不合理的过度杠杆是造成资本市场泡沫的重要原因之一,证明了杠杆率的不合理以及信贷的不断扩张会加剧资本市场泡沫的形成,对股票市场的稳定性造成冲击。Engle和Siriwardane(2018)通过将TGARCH模型与信用结构模型相结合,建立了一个考虑杠杆的股票波动模型,推导出“杠杆收缩器”的计算公式,即杠杆收缩器=基础资产价格×Δ×杠杆,其中Δ为欧式看涨期权的Delta值,杠杆为负债与股票市值之比。之后对该式的有效性进行了验证,发现“杠杆收缩器”可以将基础资产价格的波动率放大或缩小为股票波动率,两者相互关联、相互作用,以此验证了降低杠杆来降低风险这一措施的有效性。巫秀芳和郭亮(2019)利用TVP-VAR模型,发现短期内市场整体杠杆率对股市波动性有正向效应。其次,一些学者对杠杆率与资产价格之间的关系进行了研究,如马亚明和张洁琼(2019)采用TVP-VAR模型,运用非金融企业部门、金融部门、居民部门、政府部门四部门的杠杆率,发现杠杆率过快增长会加重资产价格波动;刘晓星和石广平(2018)分析了不同部门的杠杆冲击对房地产价格泡沫和股票价格泡沫的影响,发现杠杆对资产价格泡沫存在非对称效应。最后,一些学者从微观角度研究了企业杠杆率与企业盈利与风险的关系。Titman(1984)发现一个企业负债率过高会抑制该企业的盈利能力。George和Hwang(2010)利用英国企业的杠杆率数据,研究发现企业杠杆率对企业破产风险具有显著影响,并对股票市场收益率产生显著的负向作用。龙海明和胡鸣(2020)通过实证研究,得出制造业企业杠杆率与其盈利能力呈现一种倒U形关系,营运效率会有效提高企业的盈利能力以及最优杠杆率水平。管弋铭等(2020)通过研究提出,企业杠杆率处于中低区间时,可以通过中长期信贷有效提高企业绩效,当企业杠杆率达到高位区间时,中长期信贷对企业绩效的正向影响作用减弱。

综上,现有文献主要从市场层面,运用非金融部门杠杆率或A股市场整体的杠杆率数据对杠杆率与股价波动或资产价格波动的关系进行研究,而鲜有从微观企业层面研究杠杆率对股票市场稳定性的影响。在研究方法上,已有文献建立了资产价格泡沫模型、TVP-VAR模型等,关于非金融企业杠杆率的影响效应大多只考虑其静态影响,并没有探讨可能的动态时间效应。在目前我国既要保增长,又要防风险的背景下,为保证股票市场的平稳发展及结构性去杠杆的精准实施,企业杠杆率对股票市场稳定性会产生怎样的影响,其作用机制与影响效应又如何,尚需理论分析与实证检验。鉴于此,本文试图对企业杠杆率与股票市场稳定性的关系进行深入探究。本文的创新点体现在:在研究内容上,从微观企业层面而不是市场层面出发,选取2813家沪深A股非金融企业的季度财务与股票数据,对企业杠杆率与股票市场稳定性的关系及作用机制进行深入探究;在研究方法上,加入了企业杠杆率上升的动态时间效应,并将微观企业杠杆率对股票市场稳定性的影响与宏观货币政策的不确定性相联系,分析其作用效果,以期为我国进一步促进股票市场平稳健康发展提供思路和路径。

三、理论分析与研究假说

(一)我国企业杠杆率对股票市场稳定性的直接传导机制及研究假说

当企业对未来市场持乐观态度时,持续循环的逐利行为使企业通过举债扩大生产和投资,企业杠杆率的变动一方面会影响企业财务风险,另一方面会影响企业投资。本文基于这两种路径,分析企业杠杆率的变动对股票市场价格波动的影响。

1基于企业财务风险的传导机制

企业杠杆率不断上升意味着企业也将面临流动性风险、信用风险、筹资风险等一系列企业财务风险,企业财务风险的增加会对企业经营造成最为致命的打击,更有甚者,高杠杆率企业会因债务问题陷入绝境,股票价格也会随着企业经营状况的恶化不断下跌,使整个股票市场的不稳定性加剧。

当企业杠杆率下降时,企业更多使用内部融资的方式进行生产和投资,一方面减少了企业融资成本,另一方面降低了企业的财务风险。赵华和朱锐(2020)提出企业去杠杆具有“优化财务结构、防范财务风险、提升财务效能以及创造财务价值”这四种财务功能。蔡真和栾稀(2017)经过实证检验也提出企业杠杆率与企业资产回报率呈显著的负向关系,即企业去杠杆会给企业带来财务价值。企业盈利能力与经营状况不断改善,企业价值平稳上升,围绕企业价值上下波动的股票价格也更能经受住外部风险的冲击,保持更为稳定的状态,整个股票市场稳定性也就随之上升。

由此可知,企业杠杆率变动会影响企业财务风险,企业杠杆率上升,企业财务风险增加,使股票市场不稳定性加剧;反之,企业杠杆率下降,企业财务风险降低,可以促进股票市场稳定性上升。当然,企业杠杆率上升反映到企业财务风险再到股票市场的信息反馈具有一定的时间滞后性,所以企业杠杆率通过影响企业财务风险对股票市场波动造成的冲击也具有一定的时滞效应。

2基于企业投资的传导机制

企业杠杆率上升,企业会运用外来资金扩大企业投资,若此时处于经济繁荣阶段,企业持续增加杠杆率来扩张企业投资规模,会进一步刺激股价上涨,加速股市泡沫的形成,加剧股市波动。若此时经济处于低迷时期,企业股价下降,资本净流入减少,企业价值的减少使得融入的资金有限,若还是一味增加债务来刺激投资,就只能以更高的企业杠杆率来支撑投资的资金保障,这无疑使企业承担了更大的风险,持续恶化企业在股票市场的表现,对债权人来说企业的道德风险将进一步加大,企业融资成本不断上升,造成融资难度加大,进而产生融资约束,融资约束是企业出现投资不足的重要原因。马红和王元月(2017)提出企业杠杆率过高,会出现委托代理问题,代理成本相应增加,企业的非效率投资(投资不足)会随之增加。此时,由融资成本上升导致的企业投资不足会恶化企业在股票市场的表现,加速股价下跌,股票市场的不稳定性加剧。

企业杠杆率下降,为了扩张生产与增加投资,企业必须使用内源性融资,在经济繁荣阶段,企业价值上涨,利润不断上升,企业利用内源性融资进行投资不仅可以降低杠杆率,合理调整资本结构,而且可以减缓企业规模的快速扩张,放缓企业投资增速,给市场一個冷静投资的信号,防范股市在繁荣阶段产生“股疯”现象,减缓股票价格的快速上涨,有效抑制股票市场波动。在经济低迷阶段,根据费雪提出的“债务—通缩理论”可知,企业会通过大量紧缩信贷的方式来应对经济下行造成的高额债务成本,企业杠杆率下降,减少财务支出,缩小企业投资规模,积蓄力量休养生息,防范企业股票价格的持续恶化,减缓股价下跌幅度,缓解股票市场波动。

由此可知,企业杠杆率变动会通过影响企业投资来影响股票市场价格的波动。企业杠杆率上升会增加企业投资,在经济繁荣阶段使股价持续上升,加剧股票市场波动,在经济低迷阶段,企业杠杆率增加,其融资成本过高造成企业非效率投资增加,使企业经营恶化,股票市场价格进一步下跌,造成不稳定性的加剧。由于企业投资是一个中长期过程,企业杠杆率的增减对企业投资的影响具有一定的滞后性,因此企业杠杆率通过影响企业投资对股票市场波动造成的冲击同样具有时滞效应。

根据以上的机制分析,一方面可以得出企业杠杆率过度上升会造成股票市场不稳定性加剧,由于市场信息的不对称性以及信息传递的滞后性,从企业杠杆率上升到反映在股票市场,这种影响效应具有滞后性,反之,企业杠杆率下降可以有效减缓股票市场波动。另一方面企业杠杆率通过企业财务风险以及企业投资影响股票市场的波动。由此得出研究假说1与研究假说2。

研究假说1:企业杠杆率上升会加剧股票市场的波动,使股票市场不稳定性加剧,且这种影响具有滞后效应;反之,企业杠杆率下降会减缓股票市场波动。

研究假说2:企业杠杆率通过影响企业财务风险与企业投资对股票市场的不稳定性产生影响。

(二)货币政策对企业杠杆率与股票市场稳定性的调节效应及研究假说

在企业杠杆率对股票市场稳定性的影响中,货币政策的调节效应主要通过以下两个渠道发挥作用:在企业杠杆率上升过程中,如果实行宽松的货币政策,货币供应量增加,企业的贷款成本下降,企业杠杆率会进一步提高,从而加剧股票市场波动;在企业杠杆率下降过程中,如果恰逢实行紧缩或较为稳健的货币政策,经济社会中的货币供应量增速下降,利率上升,贷款成本上升,企业在考虑融资成本的情况下会进一步降低企业杠杆率,从而减缓股票市场波动。此外,在宽松的货币政策下,货币供应量增加使得股票市场价格上升,根据托宾q理论,对于企业来说,此时增加新投资更有助于企业成长,企业为增加新投资需要提高企业杠杆,加剧了股票市场的波动性;在紧缩或较为稳健的货币政策下,货币供应量增速下降,股票市场价格上涨幅度减缓,根据托宾q理论,企业会减少新投资,从而降低企业杠杆率,使得股票市场波动减缓。综上可知,货币政策的不确定性会对企业杠杆率与股票市场稳定性之间的关系起到调节作用,宽松的货币政策环境会增强企业杠杆率对股票市场不稳定性的负向影响,紧缩或较为稳健的货币政策可以减缓企业杠杆率对股票市场稳定性的负向影响。所以需要实行更为稳健的货币政策,增强货币政策的规则性与透明度,以此来减弱这种调节作用,据此提出研究假说3。

研究假说3:宽松的货币政策会强化企业杠杆率对股票市场稳定性的负向影响,紧缩或稳健的货币政策可以减缓企业杠杆率对股票市场稳定性的负向影响。

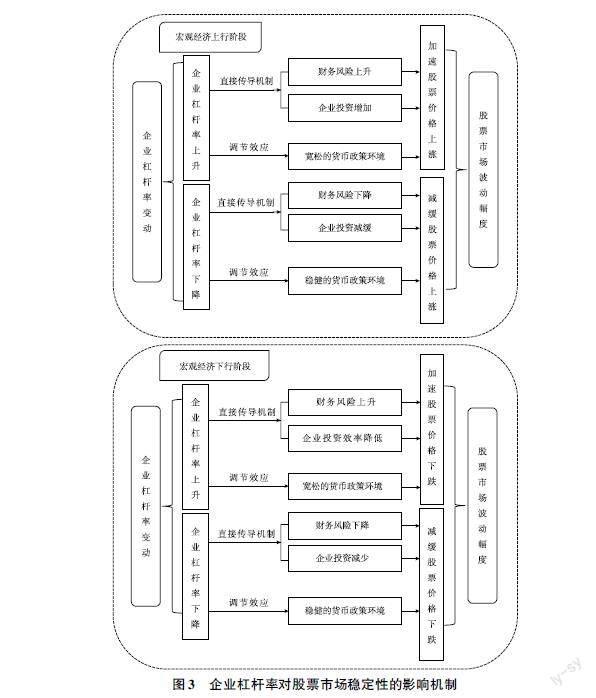

综合以上影响机制分析,从企业杠杆率对股票市场稳定性的直接传导机制、货币政策环境的宏观调节效应方面进行了分析。具体影响机制如图3所示。

四、研究设计

(一)样本选择

为了对企业杠杆率对股票市场稳定性的影响展开研究,本文选择了2005年第一季度到2021年第一季度共65个季度的2813家在沪深两市上市的A股非金融企业数据,包含《上市公司行业分类指引(2012年修订版)》中除金融服务类的其他行业。这一区间覆盖了中国股票市场的牛市与熊市周期,可以很好地反映不同市场时期的股市波动情况。数据来源于国泰安数据库。

(二)变量的选取与数据处理

1变量的选取

被解释变量的设定。为了研究企业杠杆率对股票市场稳定性的影响,关于被解释变量的选取,本文参考相关文献(祁斌等,2006;蔡庆丰和宋友勇,2010;高昊宇等,2017)将股票市场收益率的波动性(fluctuate)设定为被解释变量,即使用季度内个股股票日收益率的标准差来反映股票的市场稳定性,标准差越大说明股票市场波动性越大,股票市场稳定性越低;反之,标准差越小则说明股票市场波动性越小,稳定性越高。个股股票收益波动率的计算公式如下:

σt=∑nti=1(Ri-Rt)2/(nt-1),Ri=(Pi-Pi-1)/Pi-1

其中,nt是t季度内的交易天数,σt是季度t的股票日收益率的标准差,Ri是i日股票的收益率,Rt是季度t内股票日收益率的均值,Pi是i日股票价格指数的收盘价。

核心解释变量的设定。本文根据已有研究(Fotopoulos和Louri,2004;阮湛洋,2018;舒长江和洪攀,2020),选择企业资产负债率(lever)作为反映企业杠杆率的变量,企业资产负债率的值越小说明企业杠杆率越低,反之则越高。

关于企业其他控制变量的设定。陶瑜(2017)提出影响股票市场波动的因素有很多,微观方面企业质量与体量会影响其在股票市场上的稳定性。本文从企业营运能力、企业盈利能力、企业竞争能力以及企业抗风险能力等方面出发进行变量选择,具体分析如下。

总资产周转率(tat)。总资产周转率是反映企业营运效率的关键指标,在控制变量中加入总资产周转率来探讨企业经营能力对该企业股票市场稳定性的影响。总资产周转率=营业收入/平均资产总额,其中平均资产总额为资产期末余额与期初余额的平均值。总资产周转率越大,企业总资产的周转速度越快,企业的经营能力越强,其股价也就越平稳。

营业净利率(nor)。营业净利率是用来反映企业盈利能力的指标,营业净利率=净利润/营业收入。一般情况下,企业盈利能力越强,营业净利率越高,企业运行越稳定,股价就越稳定。

企业投资(inv)。企业投资是反映企业自身市场竞争能力的指标,其计算公式为企业购置固定资产、无形资产以及其他长期资产支付的现金与总资产的比值。该比值越高意味企业竞争力越强,股價就越稳定。

企业总资产(lnassets)。企业总资产是反映企业抗风险能力的指标。企业总资产越大意味着企业规模越大,其抗风险能力越强,其在股票市场上的表现也就越稳定。本文采用企业季末资产总额的对数来衡量。

关于直接传导机制变量的设定。本文主要讨论基于企业财务风险与企业投资两方面的直接传导机制。

基于企业财务风险的变量选择。企业财务风险的发生主要是举债所导致,一个企业若只使用自有资金进行经营活动,那么该企业只会面临经营风险而不产生财务风险。举债经营产生的财务风险的考核指标一般选用长期负债与营运资金比,该指标越低不仅表明企业短期偿债能力较强,而且预示着企业未来偿还长期债务的保障程度也较强。一般情况下,长期债务不会超过营运资金,因为长期债务会随着时间的流逝转换为流动负债,并需要使用流动资本来偿还,保持长期负债不超过营运资金,就可以保证流动资本足以偿还流动负债而不至于发生流动性不足的风险。用符号frisk来表示。

基于企业投资的变量选择。企业杠杆率的增加当期会增加企业投资,中长期由于企业负债升高会造成融资成本增加,使得企业投资减少,从而影响企业盈利能力,造成股票市场不稳定性加剧。本文使用企业项目投资与总资产的比值来衡量企业投资规模,即企业本期购置固定资产、无形资产以及其他长期资产支付的现金与本期总资产的比值。用符号inv来表示。

关于调节变量的设定。本文研究的是货币政策对企业杠杆率与股票市场稳定性关系的调节效应,我国现阶段实施的货币政策主要为数量型,货币供应量作为我国货币政策重要的中间目标,反映了货币政策的实施情况。本文参考相关文献(佟孟华等,2021),选取货币供应量M2的同比增速为货币政策的调节变量。变量具体设置如表1所示。

2数据筛选与处理

本文选择了2005年第一季度到2021年第一季度在沪深两市上市的A股企业的相关数据,并对原始数据进行了以下筛选:第一,考虑到不同会计准则对财务数据带来的影响以及金融类企业特殊的高杠杆率特性,研究对象中剔除了金融类、保险类上市企业;第二,由于股票市场规则中对ST股票的涨跌幅限制与对非ST股票的涨跌幅限制有所不同,所以剔除了由于财务状况或其他状况出现异常的ST股票,只保留了正常交易的股票;第三,考虑到中国新股大多为折价发行,所以新股IPO第一年会产生剧烈的股价波动,易造成异常值的出现,为避免由于新股IPO第一年股市交易的异常值影响,剔除了IPO新股上市不满一年的企业;第四,为了去除变量中异常值对模型回归的影响,本文对所选变量进行了1%~99%水平上的winsor极值处理方法;第五,剔除有缺失值的样本。结合以上筛选与处理,最终本文的研究对象为在沪深两市上市的2813家A股非金融企业的数据。同时,由于被解释变量股票市场波动率为小数,为了防止回归系数过小,本文参考伍德里奇(2015)的数据处理方法,在进行回归时将因变量扩大100倍以便更好地显示回归结果。本文所涉及的所有公司财务数据以及股票数据均来源于国泰安数据库。所有数据筛选、处理以及分析均通过Excel与Stata 15完成。

(三)模型设计

为了研究企业杠杆率对股票市场稳定性的影响,本文选取了2005年第一季度到2021年第一季度A股企业的非平衡面板数据,包含《上市公司行业分类指引(2012年修订版)》中除金融服务类的其他行业,较长的时间跨度与较广的行业覆盖面大大增加了数据的有效性与平稳性。参考相关文献对研究所需变量进行选择,最终选择被解释变量股票市场收益率的波动性(fluctuate),核心解释变量企业资产负债率(lever),控制变量总资产周转率(tat)、营业净利率(nor)、企业投资(inv)以及企业总资产(lnassets),传导机制变量企业财务风险(frisk)和企业投资(inv)以及调节变量货币供应量同比增速(sM2)作为最终的模型变量进行研究,再结合面板数据建模的相关特点,设计本文的整体实证模型如下。

1基准回归模型设计

fluctuateit=+β1leverit+β2leveri,t-1+β3tatit+β4norit+β5invit+β6lnassetsit+μi+λt+εit(1)

其中,i表示上市企业个体,t表示时间,μi表示个体效应,λt表示时间效应,εit表示残差项,lever为企业杠杆率的代理变量企业资产负债率,levert-1为企业资产负债率的滞后一阶变量,加入核心解释变量滞后项的目的在于:第一,为了在一定程度上确保模型的因果性,遵循因在前,果在后的时间顺序上的因果关系;第二,考虑到企业从杠杆率变化到反映在股票市场上具有一定的时滞性,为了更好地反映企业杠杆率对股市稳定性的影响,本文在模型中加入了核心解释变量企业资产负债率的滞后一阶变量。除此之外,还加入了其他相关的控制变量,即总资产周转率(tat)、营业净利率(nor)、企业投资(inv)以及企业总资产(lnassets),以确保模型更加显著。

2传导机制检验模型设计

fluctuateit=+β1leverit+β2leveri,t-1+β3tatit+β4norit+β5invit+β6lnassetsit+β7levert-1*friski(t-1)+β8levert-1*invi(t-1)+μi+λt+εit(2)

对于企业财务风险与企业投资的传导机制检验是在基准模型的基础上加入了财务风险(frisk)和企业投资(inv)与企业杠杆率的交互项,为防止多重共线性,交互项的变量已经进行了中心化处理。为了反映企业杠杆率变动对企业财务风险与企业投资所造成的滞后效应,加入的交互项为滞后一阶变量的交互项,以此来检验企业杠杆率通过影响企业财务风险与企业投资而对股票市场稳定性产生的影响。

3调节效应模型设计

fluctuateit=+β1leverit+β2leveri,t-1+β3tatit+β4norit+β5invit+β6lnassetsit+β7sM2(t)+β8leverit*sM2+μi+λt+εit(3)

调节效应模型是在基准模型的基础上加入了调节变量货币供应量与企业杠杆率的交互项,并对变量进行中心化处理,根据交互项系数的正负以及是否显著来判断货币政策是否对企业杠杆与股票市场稳定性的关系具有调节作用。

(四)描述性统计

经过对所选样本数据进行收集、筛选、处理之后,为了掌握变量的描述性数据特征,对本文涉及的所有变量,即股票市场收益率的波动性(fluctuate)、企业资产负债率(lever)、总资产周转率(tat)、营业净利率(nor)、企业投资(inv)、企业总资产(lnassets)、企业财务风险(frisk)以及货币供应量同比增速(sM2)依次进行了描述性统计,结果如表2所示。

由表2可知,所选变量经过极端值处理以及对股票市值经过对数处理之后,变量的标准差和极值都较小,数据处于较为平稳的状态,增加了模型的稳定性。股票市场收益率的波动性(fluctuate)的标准差较小,即股票市场季度收益率整体波动不是很大,数据较为稳定,其均值为00285503。企业资产负债率(lever)的标准差与股票市场波动性指标相比较大,其均值为04799935,也就是说所选样本企业在研究期间的平均资产负债率为04799935。反映经营能力的总资产周转率(tat)与其他变量相比其标准差较大,为03107557,说明样本企业的经营能力差异较大。营业净利率(nor)作为反映样本企业盈利能力的指标,经过极端值处理之后,由描述性统计结果可以看到,上市的样本企业之间的盈利能力有较大差异,最大值为0320384,最小值为-0158688,这也是影响企业在股票市场上交易的主要考量因素,盈利能力强的企业容易吸引投资者。企业投资(inv)的标准差为00296775,企业投资平均水平为00271206。取对数之后的总资产规模(lnassets)最大值为2471467,最小值为203002。

五、實证结果

(一)基准回归

1模型效应检验

在模型估计之前,首先,对模型进行个体效应的F检验,得到p=00000,由检验结果可知具有个体固定效应。其次,进行了时间效应的显著性检验,以2005年第一季度为基期,加入了季度虚拟变量进行时间效应检验,结果显示全部季度虚拟变量都在1%水平上显著,故该模型存在时间效应。最后,对选择固定效应模型还是随机效应模型进行Hausman检验,检验结果显示,p=00000,在1%显著性水平下,认为应该使用固定效应模型。考虑以上检验结果,本文最终选择双向固定效应模型来进行模型回归估计,以保证模型的准确性与稳定性。并在此基础上,对模型的稳健性进行检验。

2基准模型回归结果

首先,我们进行整体样本的基准模型回归,使用双向固定效应模型,来探究企业杠杆对股票市场稳定性的影响,回归模型结果如表3所示。

表3中的模型(1)是对股票市场波动率(fluctuate)与企业杠杆率的回归结果,由模型(1)可知企业杠杆率的系数为正,具体为004363,且在1%的置信水平下显著,也就是说企业杠杆率与股票市场波动率呈现显著的正相关关系,企业杠杆率越大,会造成股票市场收益率的标准差越大,即股票市场波动性越大。模型(2)中加入了核心变量企业杠杆率的一阶滞后项,此时企业杠杆率的当期值系数显著为负,值为-009046,其一阶滞后项显著为正,值为020151,据此可以得到,企业杠杆率在当期可以起到稳定股票市场的作用,但从其滞后项来看,长期条件下企业杠杆率对股票市场波动产生显著的正向作用,不利于股票市场长期稳定。由系数大小可以得知,企业杠杆率滞后项对股票市场稳定性的负向效应远远大于企业杠杆率当期值对股票市场稳定性的正向影响。由此可推知企业杠杆率对股票市场的负向影响具有滞后性,短期可以维持股票市场稳定,但长期会大大加剧股票市场波动,造成股票市场稳定性下降,由此验证了研究假说1。

模型(3)在模型(2)的基础上加入了反映企业经营质量与企业经营体量的其他全部控制变量,模型结果显示,企业杠杆率以及企业杠杆率的一阶滞后项都没有较大变化,均在1%的置信水平下显著。反映企业质量的总资产周转率(tat)、营业净利率(nor)、企业投资(inv)的系数分别为-002935、-009446、-025258,均在1%水平下显著,也就是说企业经营能力、盈利能力以及竞争能力都对企业股票市场的波动性具有显著抑制作用,与预期相符。反映企业体量的企业总资产(lnassets)系数为-01248,在1%置信水平下显著,也就是说企业规模越大,企业在股票市场上的表现越稳定,与预期相符。

3模型的稳健性检验

为了证明以上模型的稳健性以及回归结论的可靠性,本文使用替换解释变量的方法对模型进行检验,将反映企业盈利能力的变量营业净利率(nor)替换为营业利润率(opr),在其他解释变量不变的情况下,进行模型回归,回归结果如表4所示。

由表4可知,模型(4)中将控制变量营业净利率(nor)替换为营业利润率(opr)后,模型中包含的所有解释变量系数的正负都与之前所建模型中的变量保持一致,并且系数值较为接近,所含变量都通过了显著性检验,证明了模型(3)的显著性。综上可知,检验稳健性的模型相较原模型的回归结果没有太大的差异,表明所建模型的稳健性较好。

4模型的内生性问题讨论

对于可能出现的内生性问题,本文参考相关文献,从以下三个方面进行分析。

(1)数据测量误差方面

其一,本文使用的数据均来自国泰安数据库,选取了2005年第一季度到2021年第一季度的A股非金融企业数据,严格按照《上市公司行业分类指引(2012年修订版)》去除了金融服务类行业,数据来源可靠。其二,本文依据科学的计算方法得出了具体变量数值,对极端异常值以及数据缺失样本进行处理之后,最终得到有效样本2813个,即使存在测量误差与数据缺失,对整体样本的影响也可忽略不计。其三,本文在处理数据与实证分析的过程中全程使用Excel与Stata软件,不存在手工处理数据带来数据计算误差的可能。综上,本文中数据测量误差不存在明显问题,由此也不会带来明显的内生性问题。

(2)遗漏变量方面

一方面,本文以企业杠杆率为核心解释变量,还考虑了总资产周转率、营业净利率、企业投资以及企业总资产等其他变量。在数据可获得的前提下,从多方面出发对影响股票市场稳定性的因素进行了考量;另一方面,无论加入单个控制变量,还是加入全部控制变量的实证结果都没有明显变化,可以证明该模型设定的稳定性与完整性,不存在严重的遗漏变量问题,由此带来的内生性问题也会较小。

(3)反向因果方面

由实证结果可知,现阶段企业杠杆率与股票市场波动呈现显著的正向关系,也就是说随着企业杠杆率的上升,股票市场波动率也随之上升,如果本文存在反向因果,那么得出股票市场波动越大,企业杠杆率越大,这显然不符合逻辑关系,因此不存在反向因果,由此造成内生性问题的可能性不会太大。

(二)直接传导机制的实证结果分析

为了深入研究企业杠杆率与股票市场稳定性基于企业风险以及企业投资的传导机制,本文在基准回归的基础上增加了长期债务与营运资金比(frisk)来反映企业财务风险,以及投资收益率(inv)来反映企业投资。在回归之前,为防止多重共线性的发生,对交叉项变量做了中心化处理。由于这两种传导机制发挥作用具有时滞效应,故在模型中加入了这两个变量与企业杠杆率一阶滞后的交互项,来验证企业杠杆率基于这两个变量与对股票市场稳定性产生影响作用的传导机制。模型(5)是关于所有变量的模型回归,模型(6)是将控制变量营业净利率(nor)替换为营业利润率(opr)的模型回归结果,是对模型(5)的稳健性检验。具体回归结果如表5所示。

由表5中模型(5)的回歸结果可知,反映企业财务风险的交互项(levert-1*friskt-1)回归系数为002254,在5%置信水平下显著为正,即企业杠杆率越高,长期条件下会造成企业财务风险加大,加剧股票市场的不稳定性,由此验证了企业杠杆率通过影响企业财务风险对股票市场波动产生显著的正向推动作用,企业债务过高增加企业财务风险,导致股市波动加剧。

反映企业投资的交互项(levert-1*invt-1)回归系数为208259,在1%水平上显著为正,即企业杠杆率的变动会影响企业投资,影响企业市场竞争力,导致股票市场波动受到影响,由此也验证了企业杠杆率上升通过影响企业投资对股票市场的波动性产生正向推动作用,当企业债务成本过高时,企业投资下降,致使股票市场波动加剧。

通过企业财务风险(frisk)、企业投资(inv)这两个变量与企业杠杆率交互项的系数可以发现,反映企业投资的交互项系数更大,其次为反映企业财务风险的交互项系数,也就是说,企业杠杆率通过影响企业投资的作用机制效应要大于企业杠杆率通过影响财务风险的作用机制效应,由此验证了本文的研究假说2。

在模型(6)中,其他变量系数的正负与基准回归下的回归结果相一致,将营业净利率(nor)替换为营业利润率(opr)的稳健性检验中,所有变量都通过了显著性检验,验证了模型(5)的稳健性。

(三)调节效应实证结果分析

为了探究货币政策的不确定性对企业杠杆率与股票市场稳定性关系的调节作用,本文在基准回归的基础上引入货币供应量M2的同比增速作为调节变量进行调节效应检验,在检验之前,为防止多重共线性带来的估计误差,对变量进行了中心化处理。模型(7)是关于所有变量的模型回归,模型(8)是将控制变量营业净利率(nor)替换为营业利润率(opr)的模型回归结果,是对模型(7)的稳健性检验。回归结果如表6所示。

由表6的调节效应结果可知,模型(7)中,企业杠杆率与货币供应量增速交叉项(lever*sM2)的系数为001093,在1%置信水平下显著,也就是说货币政策的调节效应显著存在,在企业杠杆率对股票市场稳定性的影响机制中起着正向加强的作用,即宽松的货币政策加强了企业杠杆率对股票市场稳定性的负向影响,在宽松的货币政策下,货币供应量增速增加,企业的融资成本相对下降,使得企业杠杆率上升,加剧了股票市场波动;在紧缩或者稳健的货币政策下,货币供应量增速下降,企业杠杆率下降,减缓了股票市场波动。模型中其他控制变量的系数与基准回归下系数的正负及大小基本保持一致,货币供应量增速的系数显著为正,符合货币供应量与股票市场价格波动呈正相关的理论预期,由此验证了研究假说3。

在模型(8)中,其他变量系数的正负与基准回归下的回归结果相一致,将营业净利率(nor)替换为营业利润率(opr)的稳健性检验中,所有变量都在1%水平上通过了显著性检验,验证了模型(7)的稳健性。

六、研究结论与政策建议

(一)研究结论

1企业杠杆率与股市波动正相关,作用效应具有滞后性

由基准模型的回归结果可以得出企业杠杆率会显著影响股票市场波动率,企业杠杆率越高,股票市场波动率越大,而这种影响效应有很大的滞后性,当期企业杠杆率上升,资金上的投入会对当期股票市场波动有抑制作用,但中长期条件下,企业负债的增加会加剧股票市场波动,并且这种负向影响效应远远大于当期对股票市场波动的抑制。这种长期作用机制会对股票市场稳定性产生持续冲击,严重影响企业自身发展以及市场的整体协调。

2企业杠杆率通过企业投资和财务风险两个渠道影响股市波动

企业杠杆率对股票市场稳定性影响的传导机制的分析结果显示,企业杠杆率通过影响企业财务风险以及企业投资对股票市场波动产生显著的正向促进作用,基于企业投资的传导效应比基于企业风险的传导效应的影响作用要大。企业杠杆率上升,企业财务风险加大,企业投资增加,由此加剧了股票市场波动,并且由滞后交互项显著成立可知,企业杠杆率基于两者的传导过程存在一定的滞后性。由此也可以得到企业可以通过防范企业财务风险、增加企业高质量有效投资来阻断企业杠杆率上升对股票市场波动的风险传播。

3货币政策正向加强企业杠杆率对股市波动的影响

为了探究宏观货币政策对企业杠杆率与股票市场波动之间关系的影响效应,本文引入了货币供应量同比增速作为调节变量,对货币政策的调节效应进行了检验。检验结果为:货币供应量增速对企业杠杆率与股票市场波动之间的关系具有加强作用,宽松的货币政策会强化企业杠杆率对股票市场波动的影响效应。现阶段我国实施的稳健货币政策可以有效降低这种调节作用,实施灵活精准的货币政策,增加政策的规则性与透明度,对维护股票市场稳定具有重要作用。

(二)政策建議

1提升企业综合实力,强化高质量转型发展

杠杆是一把双刃剑,取决于如何使用。根据前文的分析,企业杠杆率会通过影响企业投资、企业财务风险进而对股市稳定性产生影响,因此,如果企业杠杆率带来的投资和利润增长效应大于财务风险效应,则杠杆可以发挥正向作用。因此,企业可以从以下两个方面减少杠杆增加带来的风险:第一,推进企业的绿色、可持续、智能化转型,加快企业技术改进、设备升级、产品创新,不断提升企业自身的综合实力,提高企业投资效率;第二,压实企业自身的风险防控责任,加强企业风险意识,健全企业内部风险防控机制,设立企业债务预警机制,降低企业风险。

2坚持企业稳杠杆与去杠杆

在我国经济发展面临需求收缩、供给冲击、预期转弱三重压力的形势下,应从长远和大局出发,持续进行企业杠杆宏观调控的“跨周期”设计与调节,实现稳增长与防风险的最佳组合。具体如下:第一,国家宏观层面依旧需要侧重于企业稳杠杆、控杠杆、去杠杆的政策导向,严控非金融企业负债率的标准限制,在稳杠杆的基础上逐步实现去杠杆。第二,需要大力推进对高负债低效率僵尸企业的彻底整治,严查地方政府为了追求短期的就业人数与经济增长而放松对该地区僵尸企业的清除力度,以此来减少个别僵尸企业的高杠杆对整个市场企业杠杆的影响,同时减少由于降低企业杠杆而对经济增长造成的负向影响。第三,持续推进国有企业所有制改革,国有企业杠杆率相比非国有企业较高,推动国有企业市场化发展,拓宽企业融资渠道,改变其融资方式可以有效降低企业杠杆。第四,优化信贷结构,加强信贷监控、考核力度,对以虚假名义进行贷款以及不合格企业贷款进行惩治,落实信贷结构调整政策,促进金融更好地服务实体经济。

3货币政策要稳健、灵活,精准合理

在进行货币政策决策时,在宏观审慎政策框架的资本要求下,需要做到稳健的货币政策,灵活精准合理适度,只有保持货币政策实施的规则性与透明性,才能减少未预计到的不确定货币政策冲击对股票市场稳定性的影响。可以从以下几方面入手:第一,建立逆周期资本缓冲机制,綜合考虑经济金融形式、宏观杠杆率水平等因素,定期评估和调整逆周期资本缓冲要求,不断丰富宏观审慎政策工具,健全宏观审慎政策框架。第二,继续推动货币政策从数量型调控为主向价格型调控为主转变,灵活使用常用借贷便利、中期借贷便利等新型货币政策工具,增强货币政策操作的规则性与透明度,注重政策的精准施策。第三,疏通货币政策的传导渠道,要特别注重疏通货币政策向实体经济的传导渠道,这就要求货币政策不能“大水漫灌”,而是要做到精准发力。疏通货币政策传导机制的定向操作,创新货币调控方式,灵活运用货币政策工具组合,利用结构性货币政策提高政策操作的有效性,精准助力实体经济有序发展,降低低效率企业的无效杠杆。

综上,国家通过实施稳健的货币政策可以有效降低非金融企业无效率的杠杆增加,提高整个市场的运行效率,降低股票市场波动,促进股票市场长期平稳健康发展。

参考文献

[1]管弋铭,范从来,张淦企业杠杆率、中长期信贷与企业绩效[J].会计与经济研究,2020,34(3):68-80.

[2]AYDEMIR A C,GALLMEYER M,HOLLIFIELD BFinancial leverage and the leverage effect:A market and rm analysis[R].Tepper School of Business Working Paper,2007

[3]GEANAKOPLOS JThe leverage cycle[M].Chicago:University of Chicago Press,2010

[4]ENGLE R,SIRIWARDANE E NStructural GARCH:The volatilityleverage connection[J].Review of Financial Studies2018,31(2):449-492.

[5]巫秀芳,郭亮股市流动性、杠杆率与股价波动——基于TVP-VAR模型的实证检验[J].河北经贸大学学报,2019,40(5):43-51,69.

[6]马亚明,张洁琼杠杆率的持续性与溢出效应:基于四部门的实证研究[J].南方经济,2019(2):35-50.

[7]刘晓星,石广平杠杆对资产价格泡沫的非对称效应研究[J].金融研究,2018(3):53-70.

[8]TITMAN SThe effect of capital structure on a firms liquidation decision[J].Journal of Financial Economics,1984,13(1):137-151.

[9]GEORGE T J,HWANG C-YA Resolution of the Distress Risk and Leverage Puzzles in the Cross Section of Stock Returns [J].Journal of Financial Economics,2010,96(1):56-79.

[10]龙海明,胡鸣中国制造业企业杠杆率对盈利能力的影响研究[J].财经理论与实践,2020,41(5):70-76.

[11]赵华,朱锐企业去杠杆的财务内涵:基于复杂适应系统的理论解析[J].会计研究,2020(10):164-176.

[12]蔡真,栾稀为什么企业回报下降杠杆还在上升?——兼论宏微观杠杆率的背离[J].金融评论,2017,9(4):62-77,125.

[13]马红,王元月宏观经济政策、融资约束与企业融资结构调整——基于我国上市公司的经验数据[J].财经论丛,2017(1):58-66.

[14]祁斌,黄明,陈卓思机构投资者与股市波动性[J].金融研究,2006(9):54-64.

[15]蔡庆丰,宋友勇超常规发展的机构投资者能稳定市场吗?——对我国基金业跨越式发展的反思[J].经济研究,2010,45(1):90-101.

[16]高昊宇,杨晓光,叶彦艺机构投资者对暴涨暴跌的抑制作用:基于中国市场的实证[J].金融研究,2017(2):163-178.

[17]FOTOPOULOS G,LOURI H.Firm growth and FDI:Are multinationals stimulating local industrial development[J].Journal of Industry,Competition and Trade,2004,4(3):163-189.

[18]阮湛洋我國企业杠杆率与金融体系脆弱性实证研究——基于明斯基的金融不稳定理论[J].金融监管研究,2018(1):68-80.

[19]舒长江,洪攀企业生命周期、盈利能力与企业杠杆率——来自非金融企业上市公司的经验研究[J].财经理论与实践,2020,41(3):94-102.

[20]陶瑜机构投资者行为对股票市场稳定性影响研究[D].北京:北京邮电大学,2017

[21]佟孟华,李洋,于建玲影子银行、货币政策与商业银行系统性金融风险[J].财经问题研究,2021(1):53-63.

[22]伍德里奇计量经济学导论现代观点(第五版)[M].张成思,李红,张步昙,译北京:中国人民大学出版社,2015

Research on the Influence of Leverage Ratio on Stock Market Stability in China

WANG Xia1 MA Rui2

(1Northwest China Financial Center,Lanzhou University of Finance and Economics,Lanzhou 730020,China;

2China Construction Bank,Gansu Branch Sales Department,Lanzhou 730002,China)

Abstract:Paper aimed at the fact that leverage is rising in recent years,our country enterprise,the enterprise are analyzed theoretically leverage effect on the stability of the stock market,and by using Chinas Shanghai and shenzhen two cities 2813 ashare nonfinancial enterprises in the first quarter from the first quarter of 2005 to 2021 data to carry on the empirical test,found that our country enterprise rising leverage will intensify stock market volatility,But there is a lag effect;Corporate leverage affects the stability of the stock market by affecting corporate financial risk and investmentMonetary policy has a moderating effectLoose monetary policy will strengthen the negative impact of corporate leverage on stock market stabilityFinally,the paper puts forward some suggestions on how to reduce corporate leverage to maintain the stable development of stock market

Keywords:Corporate Leverage Ratio;Stock Market Stability;Transmission Mechanism;Adjustment Effect Analysis

猜你喜欢

商情(2016年32期)2017-03-04

商情(2016年49期)2017-03-01

河北渔业(2017年1期)2017-02-21

商(2016年32期)2016-11-24

会计之友(2016年16期)2016-08-12

现代经济信息(2016年12期)2016-07-11

商(2016年7期)2016-04-20

商(2016年3期)2016-03-11

中国经贸导刊(2015年17期)2015-07-31

求是学刊(2015年4期)2015-07-30