通过趋势策略降低再平衡导致的回撤

2024-03-07 20:34程昊王翠涵朱芳草

中国证券期货 2024年1期

关键词:凸性

程昊 王翠涵 朱芳草

摘 要:组合再平衡作为风险管理的必要手段之一有其适用条件,当市场环境和再平衡的适用环境不一致,就会体现为策略的“缺陷”。当再平衡组合中某类或某几类资产存在明显趋势时,再平衡组合相对于买入并持有组合表现更差,再平衡的这种特性被称为“负凸性”(negative convexity)①。本文实证结果表明,再平衡的负凸性可以通过趋势策略内含的“正凸性”补充,添加趋势跟随策略敞口能够有效改善再平衡组合在趋势行情下的风险收益特性。

关键词:再平衡;趋势策略;凸性

一、再平衡的必要性及其缺陷

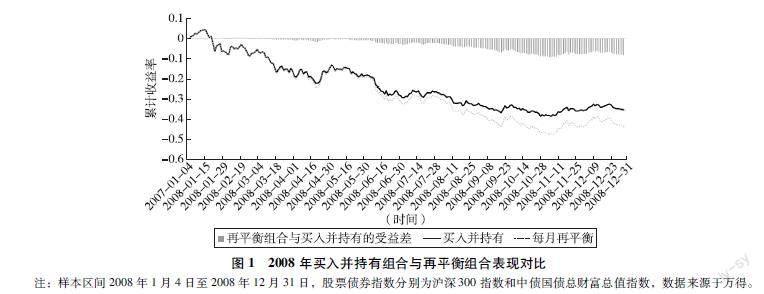

投资组合再平衡的过程意味着对风险和收益的管理以及投资的购买或出售,以达到预期的资产分配比例。在一般情况下,如果实现了最优资产配置,投资组合管理过程及其再平衡则被认为是有效的。再平衡在减少下行风险方面对包含风险资产的组合特别有效,其作为主动管理的补充在海外已有三十多年的讨论并派生了多种方法,这些方法主要从调仓频率和组合内各资产权重容忍范圍两个维度对再平衡策略本身进行调整,但若机械化地实施上述方法,在某些市场环境下反而会增加投资组合的风险。当组合中某类资产持续表现不佳时,纪律性再平衡[Arnott(1993)将传统的、严格按预先设定的规则进行再平衡称为纪律性再平衡]将导致组合的回撤更大。例如,在股票市场处于长期抛售状态时,机械化地进行纪律性再平衡将一直购买处于下跌行情的股票,这将不断增加组合的回撤。例如,2008年股灾如图1所示,股票价格持续下行,市场存在明显趋势,买入并持有组合权益资产占比逐渐降低,而再平衡组合每个月都将下跌的股票资产权重重新提高至60%(股债60/40),最终取得更大的回撤。

传统纪律性再平衡不能很好地适应多变的市场环境,不代表就不应该进行再平衡。买入并持有组合最大的问题是其资产配置比例往往会随着时间的推移而漂移,导致组合的多元化特性降低,在某些时候使得组合风险远远超过预先设定的风险水平。根据Ibbotson Associates(一家专门收集历史市场回报的公司,2006年被Morningstar收购并于2016年并入Morningstar Investment Management LLC)的数据,从1950年以美国市场50%/50%的股票/债券组合设立的投资组合,股票股息用于继续购买股票,债券息票被再投资于债券,到1999年12月,该组合将漂移到股票/债券为98%/2%的组合,组合风险几乎与纯粹的股票组合无异。类似地,一个中国市场的股票债券组合中,若2004年末分配给股票60%的资金、债券40%的资金,股票的市值占比在2005年7月11日漂移至5343%,到2017年10月16日股票市值占比甚至高达8874%。由于股票的波动要远高于债券,组合的整体波动也由股票主导。显然,一个未进行再平衡的组合的波动率会极大程度上偏离投资者预设的水平,在股票上涨的时间段未进行再平衡的组合将过度集中于高风险的股票资产。

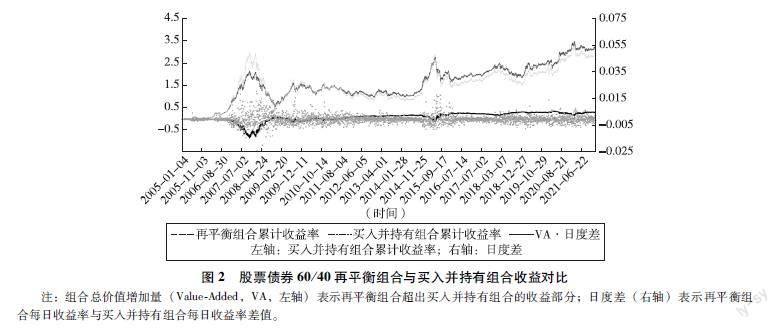

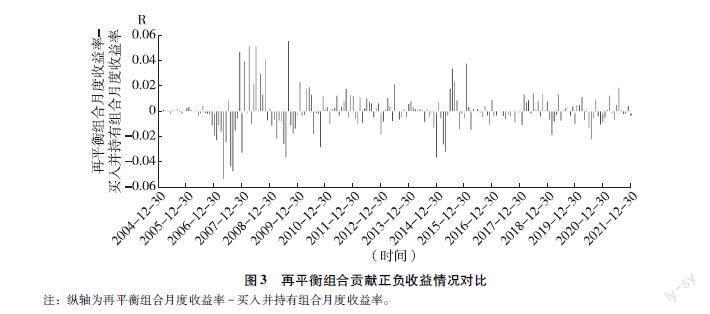

如图2所示,长期来看,再平衡操作基本能够在保证收益率的情况下有效控制组合波动,但再平衡组合的累计收益并非在所有时点均高于买入并持有组合的收益。根据再平衡策略的特征,我们合理推测当市场存在明显趋势时再平衡组合的收益不及买入并持有组合。观察再平衡组合与买入并持有组合的收益率差(见图3)可知,在2007年、2009年的牛市及2008年的熊市阶段聚集了大量负收益差,这也印证了市场价格存在趋势时再平衡组合的收益不及买入并持有组合的结论。

二、添加趋势策略优化再平衡的理论基础

再平衡组合在市场存在趋势时效果较差,这意味着在本文所选择的样本下,当股票债券收益率差值持续变大或持续变小时,再平衡组合的收益低于买入并持有组合的收益,展现出负凸性。

图2 股票债券60/40再平衡组合与买入并持有组合收益对比

注:组合总价值增加量(ValueAdded,VA,左轴)表示再平衡组合超出买入并持有组合的收益部分;日度差(右轴)表示再平衡组合每日收益率与买入并持有组合每日收益率差值。

图3 再平衡组合贡献正负收益情况对比

注:纵轴为再平衡组合月度收益率-买入并持有组合月度收益率。

(一)再平衡策略的特征

程昊和王翠涵在《投资组合再平衡理论研究与实践应用》一文中对再平衡的风格特征做了较为全面的总结。再平衡虽然旨在管理组合风险,但与此同时也被发现相对于买入并持有组合,进行再平衡的组合在较长的投资期限中能从该操作中获取超额收益,它是一种“做空波动率”策略,信奉市场总是具备均值回归特征,从市场的反转中获取收益。例如,在经济大萧条时期,市场在大衰退后出现了强劲的反转,此时再平衡策略大获成功。反之,若市场没有出现反转,而是持续的牛市或者熊市,那么再平衡策略的表现不尽如人意。

更早地,有学者在两种市场进行再平衡的验证下也提出了类似的观点,即再平衡策略更适用于那些没有明显趋势或表现出均值回归特征的市场。

(二)趋势策略的特征

在市场存在明显趋势时,再平衡操作表现相对较差,趋势策略可以对其进行有效的补充。

长期来看,市场价格的运行总是来来回回从波峰至波谷、从波谷至波峰,然而缩短周期来看,价格的运行确是具有趋势的。Edwards(1968)、Tversky和Kahneman(1974)认为,人们从历史数据中提取的信息所总结的经验很难被动摇或改变,这种行为偏见加上央行行为和资本市场摩擦的存在使得人们对新信息的反应迟滞,这种反应尽管滞后但往往因羊群效应而反应过度,这便是趋势产生的原因。趋势跟踪策略利用这种时间序列动量,通过抓住市场的迟滞或过度反应,在价格充分反映新信息之前,采用趋势跟踪策略进行投资。其中具有代表性的捕捉趋势的布林带(Bollinger Band)是技术性投资者广泛使用并推崇的技术性指标之一,作为在价格结构内部及边缘附近形成的价格走势,布林带帮助投资者按不同周期识别价格趋势,具体方法Bollinger(1992)做了详细的介绍解释。程昊和何家欢(2019)分别从定性、定量以及实践(策略)的角度展示了趋势的识别方法,并且详细地探讨了趋势的影响因素。

随着新信息的影響逐渐反映在市场价格上,市场价格将持续产生一段时间的漂移,但是所有的趋势最终都会结束,因为偏离公允价值的情形不可能无限期地持续下去,所以在使用趋势跟踪策略时除了需要准确地捕捉建仓信号,亦需判断趋势的反转,及时抓取平仓信号。

具体地,趋势策略的操作如下:当市场在一定的回顾期内(窗口期)被发现出现正向趋势则做多,买入正在上涨的资产,当出现反向趋势时,通过时间序列动量建立空头头寸并持有,并随着市场继续下跌而获利。趋势策略在长期持续熊市和长期持续牛市期间表现尤其出色,在平稳市场中效果一般。趋势策略的这一特征展现了正凸性,我们发现,这一特性刚好可以对再平衡的负凸性进行补充,在具有明显趋势的市场环境中帮助再平衡策略降低回撤。

(三)再平衡策略的负凸性VS趋势策略的凸性

1再平衡策略的负凸性

为验证再平衡组合的负凸性,即其在市场平稳波动和市场存在趋势时再平衡策略的表现,本文计算再平衡组合收益-买入并持有组合的收益差作为因变量,研究因变量与股票债券收益差的关系如图4(左)所示。为更加准确地比较再平衡策略与买入并持有组合的收益差,尽量降低每次计算收益差时因买入并持有组合中股票资产在不同时点漂移至不同权重而导致每个观测点的计算受买入并持有组合内资产结构变化过大的影响(假设举例:时点1计算再平衡组合与买入并持有组合的收益差时,买入并持有组合中含股票资产权重为65%,时点2计算再平衡组合与买入并持有组合收益差时,买入并持有组合中含股票资产权重漂移至78%),对买入并持有组合每月进行再平衡一次,以降低买入并持有组合中股票资产权重差异对结果产生的影响。不考虑交易成本,对再平衡组合进行日度再平衡,计算该组合月度收益率与买入并持有组合月度收益率之差(纵轴)与市场情况之间的关系(横轴,股票月度收益率-债券月度收益率)。

上述方法主要是为了降低买入并持有组合中股票资产权重差异的影响,除此之外还可以通过设置阈值带,剔除买入并持有组合中股票资产占比过大、漂移至阈值带外的数据,也能解决买入并持有组合中股票资产权重差异过大对计算结果产生的影响。

图4(左)通过散点估计一个二次函数拟合再平衡组合的收益和市场趋势之间的关系,得到的收益曲线展现了明显的负凸性,即在市场明显上涨或下跌时,再平衡策略可能表现不佳。

2趋势策略的正凸性

本文选取的样本区间为2004年12月至2021年12月,共计17年,投资期限较长,且通过样本数据训练发现整体来看,以60日布林线为开仓信号所得到的“微笑”曲线弯曲程度最大,即在趋势市场下取得更高的收益率,这意味着在本文所选取的17年样本投资期内,60日布林线最好地抓取了股票债券的价格趋势,所以以此作为开仓信号。且60日布林线中轨相当于MACD的0轴,是强弱分界线,故本文趋势策略的设定选取60日布林线作为研判市场中长期运动趋势的信号,以股票债券相对收益判断市场趋势,趋势更加稳定。

使用股票债券日度收益率差分别计算上、中、下三轨,三轨的具体计算方式如下:

中轨:medium_linet=160∑60i=1closet-i

上轨:up_linet=medium_linet+159∑60i=1(closet-mediumlinet)2

下轨:down_linet=medium_linet-159∑60i=1(closet-medium_linet)2

若当日股票收益率-债券收益率上穿上轨开股票多头:买入总资产60%的股票,卖出总资产40%的债券,当日股票收益率-债券收益率下穿中轨时对多头进行平仓;当日股票收益率-债券收益率下穿下轨时开股票空头:卖出总资产60%的股票,买入总资产40%的债券,当日股票收益率-债券收益率上穿中轨时对空头进行平仓。

基于布林的趋势策略收益与股债市场收益差的关系如图4(右)所示,当股债收益率差比较大时,即市场有较为明显趋势时,趋势策略的收益均较大,而在平淡市场期表现较差,这种策略收益的“微笑”曲线显示趋势策略具有正凸性。

图4表明在股票债券收益差绝对值越大时,再平衡组合收益超出买入并持有组合的收益越小,表明在市场越是存在极端趋势时,再平衡策略表现越差。

图4中趋势策略所展现的正凸性刚好与再平衡策略所展现的负凸性相对,在极端趋势行情中,趋势策略可以作为再平衡策略的有效补充。其中再平衡策略在趋势市场下的观测使用日度再平衡收益率减去月度再平衡收益率的算法,以降低策略收益对比中股债占比偏移对结果产生的影响。

三、实证分析

通过理论分析我们认为趋势策略可以在市场处于极端趋势时对冲再平衡策略的风险,下面进行实证检验。选取股票债券60/40为组合初始权重,其合理性的论证可追溯至几十年前Ambachtsheer(1987),实证时间区间为2004年至2021年,包括了2008年、2018年的股票熊市和2007年、2009年的股票牛市。

设置买入并持有组合为组合设定后任由组合漂移不采取任何后续干预调整;再平衡组合为建立组合后每月月底再平衡一次,其余时间持有组合不变。对再平衡的优化采取两种方式:第一种方式为将总资产分为90%和10%两部分,其中90%的资产用于构建再平衡组合,构建组合后每月月底进行再平衡一次,其余时间持有组合不变。剩下10%的资产用于构建趋势策略,当趋势策略开仓并持有时赚取市场趋势收益,未抓取到市场趋势空仓时赚取短期利率收益,在本实验中选取Shibor_3M作为短期利率。由于Shibor_3M起始日为2006年10月8日,而本实证中组合自2004年12月31日构建,这期间缺失的短期利率以R007和Shibor_3M与R007的平均利差(2006年10月至2007年10月)之和近似替代。第二种方式为以总资产构建再平衡组合,每月月底进行一次再平衡,同时额外融资总资产的10%的资金构建趋势策略。该趋势策略开仓及持有时扣除融资成本,融资成本同样采用短期利率进行计算(Shibor_3M)。该策略空仓时收益为0,无任何收益或成本。

趋势策略與前文验证趋势策略的凸性设定相同,以60日布林线作为趋势信号。图5为全样本(2004年12月31日建仓至2021年12月31日)四种组合收益变化对比,其中再平衡组合提高了买入并持有组合的整体收益,添加趋势策略的两种组合优化均提高了再平衡组合的总收益,说明趋势策略确实对再平衡组合起到风险对冲的作用,可以作为再平衡策略的补充。总体上看,在收益方面,额外融资构建趋势策略的方法取得了比原有资产部分再平衡,部分构建趋势策略更高的收益。

细分来看,取样本中典型的牛熊市市场分别建仓做四种组合收益变化对比(见图6)。

表1列出了全样本及典型牛市和熊市期间买入并持有组合、再平衡组合、部分再平衡+部分趋势策略组合、整体再平衡并额外融资构建趋势策略组合的收益、波动及回撤对比。结果表明无论是通过额外融资构建趋势策略,还是对部分再平衡、部分构建趋势策略组合,样本组合的回撤均有明显改善。相对于买入并持有组合在2004—2021年的最大回撤6312%,再平衡组合有效地控制了最大回撤至5049%,在此之上本文在再平衡策略的基础上叠加了趋势策略后,两种方法下最大回撤又降低至4551%和4952%;四种组合在年化收益上表现与最大回撤相同,再平衡组合提高了买入并持有组合的年化收益,而以趋势策略优化过的再平衡组合又提高了再平衡组合的年化收益。同时,除降低回撤和提高年化收益的优秀表现外,再平衡组合及优化后的再平衡组合也比买入并持有组合对波动率有更好的控制,整体来看,采用再平衡策略的组合的年化波动率平均低于买入并持有组合的年化波动率约5个点。部分再平衡+部分趋势策略组合、整体再平衡并额外融资构建趋势策略组合这两种策略似乎在大多数情况下都表现出比买入并持有组合更好的绩效,尤其是在年化收益率方面。它们似乎在不同市场环境下都能提供更高的年化收益率,但需要注意的是,它们可能会引入更高的波动性。

具体来看更短的投资周期(见图6),其中在两个典型牛市阶段,即2007年及2009年中,再平衡组合均有效降低了买入并持有组合的回撤,分别从1708%降低至1302%、从1912%降低至1569%,但叠加了趋势策略后并没能在原有再平衡策略的基础上进一步控制回撤,这是因为本文所选的趋势策略不能精确地识别所有的实际市场趋势,存在识别失误并造成损失的情况,而此时再平衡组合本身也正处于下跌,所以叠加后未能降低最大回撤。其中2009年部分再平衡、部分构建趋势策略的组合回撤甚至略大于原再平衡策略,这意味着在该年度下,在再平衡策略部分发生最大回撤时,趋势策略部分也产生了回撤,且该时刻若再平衡策略所占资产与趋势策略所占资产相同,趋势策略在该时刻的回撤大于再平衡策略。

在两个典型牛市阶段(见图6),即2008年及2018年,四种组合的回撤情况与牛市期间情况类似。不同的是,在年化收益上,叠加了趋势策略的再平衡组合出现了更小的下跌,从2008年的-4309%降低至-3727%、-4106%;从2018年的-1290%降低至-1057%、-1207%。

经牛熊市阶段性实证(见图6)发现,在本文所选取的趋势策略下,熊市阶段中更好地控制了回撤,在牛市期间效果一般,且在总体样本期间表现优于短期阶段性样本,这是因为本文的趋势信号(60日布林线)是通过训练样本总体抓取,更适用于总体样本,即长期趋势。若更关注短期收益,则在趋势信号的选取上应相应缩短回顾期以更有效地反映短期趋势,这也对应了表1的结果。

四、结语

再平衡策略在长期投资中通过仓位管理帮助投资人控制组合风险水平,在时间序列上进行风险分配,使得组合整体风险不至于大幅偏离组合建立时所设定的目标风险水平,能有效地降低组合的跟踪误差,而非为了追求更高的收益。作为一种“做空波动率策略”,该策略存在着明显的负凸性收益特性,这意味着它在极端市场条件下可能表现出一种损失放大的特性。具体来说,在组合资产存在单边行情时,资产持续上涨和持续下跌时期该策略表现不好,收益率远低于买入并持有组合,如果市场继续朝着原始趋势发展,策略损失将会扩大。因此,投资者应谨慎考虑再平衡策略的适用性,可以考虑通过叠加与之相对具有正凸性的趋势策略有效对冲市场的趋势风险,降低再平衡策略在趋势行情中造成的回撤。叠加趋势策略时,选取对总资产部分进行再平衡,部分构建趋势策略的方法可以更好地控制组合回撤;采用组合整体再平衡,额外融资构建趋势策略进行对冲的方法可以更好地保证收益率,但存在原再平衡组合与趋势策略在同一时点同时回撤造成整体回撤略有增加的情况。投资者应根据特定的投资目标进行相应的选择叠加策略方式并根据个人投资期限进行相应的趋势信号选择。

需要注意的是,通过趋势策略降低再平衡导致的回撤这种组合策略方法并不能完全消除风险,因为市场的表现具有不确定性。然而,这种组合策略可以在不同的市场条件下平衡风险和回报,使投资组合更具弹性和适应性。投资者应根据其风险偏好和投资目标仔细考虑如何采用趋势策略进行对冲以及如何有效执行,以确保策略组合的有效性和风险控制。

参考文献

[1]AMBACHTSHEER K PPension fund asset allocation:In defense of a 60/40 equity/debt asset mix[J]Financial Analysts Journal,1987,43(5):14-24

[2]ARNOTT R D,LOVELL R DRebalancing:Why?When?How Often?[J]Journal of Investing,Spring,1993:5-10

[3]BARBERIS N,SHLEIFER A,VISHNY RA model of investor sentiment[J]Journal of Financial Economics,1998,49(3):307-343

[4]BOLLINGER JUsing bollinger bands[J]Stocks & Commodities,1992,10(2):47-51

[5]BROWN R AIntelligent Rebalancing[J]The Journal of Investing,2018,27(1):31-42

[6]EDWARDS WConservatism in human information processing[EB/OL]https://doiorg/101017/CBO978051180947 7026

[7]HURST B,OOI Y H,PEDERSEN L HDe mystifying managed futures[J]Journal of Investment Management,2013,11(3):42-58