我国企业资产专用性研究

——来自制造业上市公司的经验证据

2010-05-16 09:53雷新途

中南财经政法大学学报 2010年1期

雷新途

(南京大学 工商管理博士后流动站,江苏 南京 210093; 浙江林学院 经管学院,浙江 杭州 311300)

一、引言

正处在经济转型阶段的我国企业普遍存在着严重的财务冲突。在这个制度背景下,我国企业资产是否具有专用性以及是否具有专用性相应的经济后果值得关注。为此,本文以2005~2006年我国制造业上市公司为样本,通过观察长期资产比率是否具有资产专用性的经济后果,来检验我国企业资产包含的专用性程度的大小。

二、资产专用性的两类经济后果

从契约经济学来看,资产专用性是保障企业效率最大化的关键,因为资产专用性是企业契约组合构造的终极目标——追求组织租金或剩余盈余最大化——的主要来源和基础[1]。所谓组织租金,是“一种有生命力的企业(或组织)制度在于这种组织的常态是它创造出的总收益在支付了所有组织成员的保留收入,即满足了所有成员的参与约束条件之后还有一个正的剩余”[2]。换言之,人们参与到企业中来的原因,在于追求“单干”无法获得的收益。而企业这种契约构造能够产生组织租金的原因,就在于各缔约主体的专用性投入。在战略管理理论视野下,资产专用性是企业核心竞争力的重要源泉,是获取超额利润的核心资源,其具有价值性、稀缺性、不可模仿性和无法替代性等特征[3](P45-123)。企业拥有了这种专用性资产事实上也就具备核心竞争力,从而能够分别获取资源稀缺性、产品差异性以及创新性带来的超额利润①[4]。从产品技术发展与公司战略角度,资产专用性可降低生产费用,提高产品质量,并使自己的产品与服务和其他竞争者有明显的区别[5]。因此,无论是契约经济学还是企业战略管理理论,企业专用性资产都能够增进公司的效率而提高公司的财务绩效。这是资产专用性的经济后果Ⅰ。

另一方面,现代企业契约理论对资产专用性与融资契约安排的关系的理论阐释主要反映在不完备契约理论上,具体包括Williamson、Klein的交易成本理论(TCE),以及Grossman、Hart和Moore的产权理论(GHM)。交易费用理论认为契约是不完备的,如果事后能够避免和防止专用性资产的准租金被其他缔约主体所攫取,也就可以为缔约主体事前进行关系型专用性投资提供激励,从而可以节约缔约的交易费用。因此,交易费用理论将不同的融资契约安排(债权契约或股权契约)看成是为不同属性的企业(财务)交易选择不同的契约治理结构。当企业交易包含的资产专用性高,则应当选择股权契约,包含的资产专用性低则应当选择债权契约。同样为保护专用性资产不被机会主义所侵害,GHM理论也认为在契约不完备的条件下,缔结融资契约时应当将剩余控制权配置给那些对企业专用性资产贡献大的缔约主体,这样企业可以实现效率最大化。在GHM理论看来,财务契约的缔结或选择,其实质是企业剩余控制权的配置问题,而剩余控制权是具有状态依存性的。通常情况下,由于股东是企业专用性资产最主要的贡献方,将剩余控制权配置给股东是有效率的,因而企业为专用性程度高的资产进行融资交易时,应当优先选择股权契约[6](P42-50)。总之,在契约理论看来,企业资产专用性程度决定了融资契约的安排,并且与债务比例呈现负相关。这便是资产专用性的经济后果Ⅱ。

三、研究假设

专用性资产是针对特定契约关系而投资的,即便同一个企业,当参与人发生变化,不再是原来的契约关系时,专用性资产的价值也将发生变化。一旦关系型专用性投资做出,其对契约其他缔约主体便具有依赖性,而且,资产专用性程度越大,其对契约关系的依赖性也就越强。因此,从这个角度而言,资产专用性的实质是一种锁定(lock- in)效应,可以在一定程度上锁定缔约主体之间的关系。如果其他缔约主体不能履约或提前退出,事前的投资难免部分或全部成为沉没成本。这意味着在契约不完备时,由于专用性资产的存在,事后容易受到来自其他缔约主体敲竹杠等机会主义行为的侵害。出自对事后被敲竹杠的担忧,缔约主体缺乏对关系型专用性投资的激励,其结果便是企业专用性资产的投入不足,而这带来的交易效率损失是非常巨大的[7](P32-80)。而当专用性资产不足时,企业资产也就不具有资产专用性的两类经济后果。

依据经济学家们的理论解释,异质性的专用性资产不同于会计学的固定资产或其它长期资产。但事实上,在对资产专用性进行实证检验时,学者们又往往借助会计学范畴内的长期资产指标作为其替代变量②。Collis 和Montgomery采用无形资产占总资产比例来描述企业资产的专用性程度[3],Demsetz直接使用企业资产中固定资产所占比例来刻画企业资产专用性程度。Cushing 和 McCarty以及Berger虽然通过赋予不同期限和性质的资产不同的退出价值率(exit value)来构建资产专用性指数,但其根本的逻辑还是认为长期资产具有专用性特征。国内学者中,程宏伟在研究企业隐性财务契约时采用“固定资产净值、在建工程、无形资产和长期待摊费用与企业总资产的比例”来度量资产专用性程度[8]。使用长期资产指标作为资产专用性的替代变量具有一定的合理性。Williamson将资产专用性划分4类:(1)场地资产专用性;(2)物质资产专用性;(3)以“干中学”形成的人力资产专用性;(4)专项资产,即为某一交易对象某项具体的需求而投资形成的专用性资产。显然,除了人力资产专用性外,其它三类资产专用性均将形成会计学概念下的长期资产。但是,毕竟长期资产属性与资产专用性的内涵并不一致——当企业内部冲突严重,机会主义盛行,导致缔约主体关系型专用性投资不足时,长期资产可能仅仅反映具体层面上的非流动性资产结构信息,而与资产专用性的异质性、粘着性和稀缺性特点相去甚远。

我国正处在经济转型阶段,在经济高速增长的同时,产权制度不完整,法制建设滞后,资本市场有效性不高。整体而言,科学合理的企业治理机制尚未形成。实证研究文献反映我国企业内部存在较大程度的财务冲突,不仅存在股东与经营者之间的财务冲突(第一类代理问题),而且还存在严重的大股东与中小股东之间的财务冲突(所谓大股东掏空效应,即第二类代理问题)。我国企业内部还存在较为严重的债权人与股东之间的财务冲突(第三类代理问题)。同时,企业员工与股东和管理者之间的冲突也时有发生,如最近的吉林通钢事件,对我国和谐社会的构建形成了挑战。企业内部存在严重的冲突,将导致企业参与主体对事后机会主义的担忧而对关系型专用性投资缺乏足够的激励,从而使我国企业资产专用性程度不高,最终导致我国企业资产不具有专用性的经济后果。

基于上述理论分析和我国企业的现实,本文假设:我国企业资产不具有专用性的经济后果,资产专用性程度不高。

第一,朗读属于“阅读”的目标和内容范畴。因此,我们不能狭隘地理解“朗读”要求,必须将“朗读”置于整个阅读语境和情境中加以把握。

四、实证研究设计

(一)变量选择

基于本文的研究目的,本文选择反映资产结构的变量——长期资产比率(RLAA),即“固定资产净值、在建工程、无形资产和长期待摊费用与企业总资产的比例”来刻画企业资产(期限)结构方面的属性。这与程宏伟选择的刻画资产专用性的替代变量一致。除了资产属性变量外,本文选择净资产收益率(ROE)作为公司绩效的替代变量;选择资产负债率(DAR)来反映企业融资契约结构变量。资产负债率高,则表明融资契约安排中使用债权契约较多,资产负债率低则表明融资契约安排中使用股权契约较多;选择资产的自然对数即LN(ASSET)作为公司规模的替代变量,以控制公司规模对被解释变量的影响;选择主营业务收入年度增长率来度量公司成长性(GROWTH),即GROWTH=(本年主营业务收入-上年主营业务收入)/本年主营业务收入,以控制公司成长性对被解释变量的影响;同时,为控制时间影响,设置年度虚拟变量YEAR。当样本为当年时,YAER=1,否则 YAER=0。

(二)数据来源

本文通过Wind金融数据库选取了2005~2006年在沪深上市的制造业公司为研究样本。选择制造业上市公司作为研究样本,主要是因为在各个行业中制造业上市公司数量众多,可以形成有效的样本量,同时选择同一行业可以避免行业差异对被解释变量的影响。另外,国内许多学者如钱春海、李青原等在对与资产专用性相关的实证研究中也主要选定制造业样本,这样便于进行实证结果的比较分析[9][10]。同时为避免统计噪音干扰,我们剔除了ST上市公司,以及数据不全和数据异常的上市公司样本,总共形成了1 653个有效观测值,其中2005年825个,2006年828个。

(三)描述性统计

表1是1 653个总样本各个变量的描述性统计结果。由表1可知,在1 653个观测值中,长期资产比率的均值为42.01%,但这个变量值在上市公司之间变化较大,最高的高达92.05% (2006年“荣华实业”),最低的只有0.12%(2006年“潍柴动力”),平均标准差达到17.11%。另外,公司绩效(ROE)平均值为9.22%,公司之间差别也较大,绩效好的高达162.30%,差的甚至为-138.25%,标准差为16.88%。从融资契约结构来看,负债率平均为50.29%,同样,公司间情况差别很大,公司负债高的达到89.94%,低的仅有4.40%,标准差为16.68%。

表1 变量的描述性统计结果

表2是以长期资产比率(RLAA)的5分位数(Percentiles)为分界依据,将总样本划分为A、B、C、D、E五组分样本的主要变量的区间值。首先观察长期资产比率和公司绩效的关系可以发现,随着A、B、C、D、E五组分样本平均长期资产比率的增加,公司绩效并未依次递增。但是,从C、D、E后三组分样本来看,公司绩效随着长期资产比率的增加,有递增趋势,这意味着当变量达到一定程度后,体现出其对公司效率的正面促进作用,初步显示资产专用性的经济后果Ⅰ的特征。其次,观察长期资产比率与融资契约结构的关系可以发现,从B、C、D、E后4组来看,随着长期资产比率RLAA的递增,公司负债率DAR也呈现递增趋势。也就是说,这个统计信息并未反映资产专用性的经济后果Ⅱ的特征。

表2 主要变量的区间值

(三)检验模型

为检验企业资产是否具有经济后果Ⅰ,本文建立第一个基本回归模型:

ROE=β0+β1RLAA+β2DAR+β3LN(ASSET)+β4GROWTH+β5YEAR+ε

(1)

其中,β0为常数项,β1(i=1,2,…5)为各变量的回归系数,ε为随机扰动项。

为检验企业资产是否具有经济后果Ⅱ,本文建立第二个基本回归模型:

DAR=α0+α1RLAA+α2LN(ASSET)+α3GROWTH+α4YEAR+ω

(2)

其中,α0为常数项,α1(i=1,2,3,4)为各变量的回归系数,ω为随机扰动项

五、实证研究结果

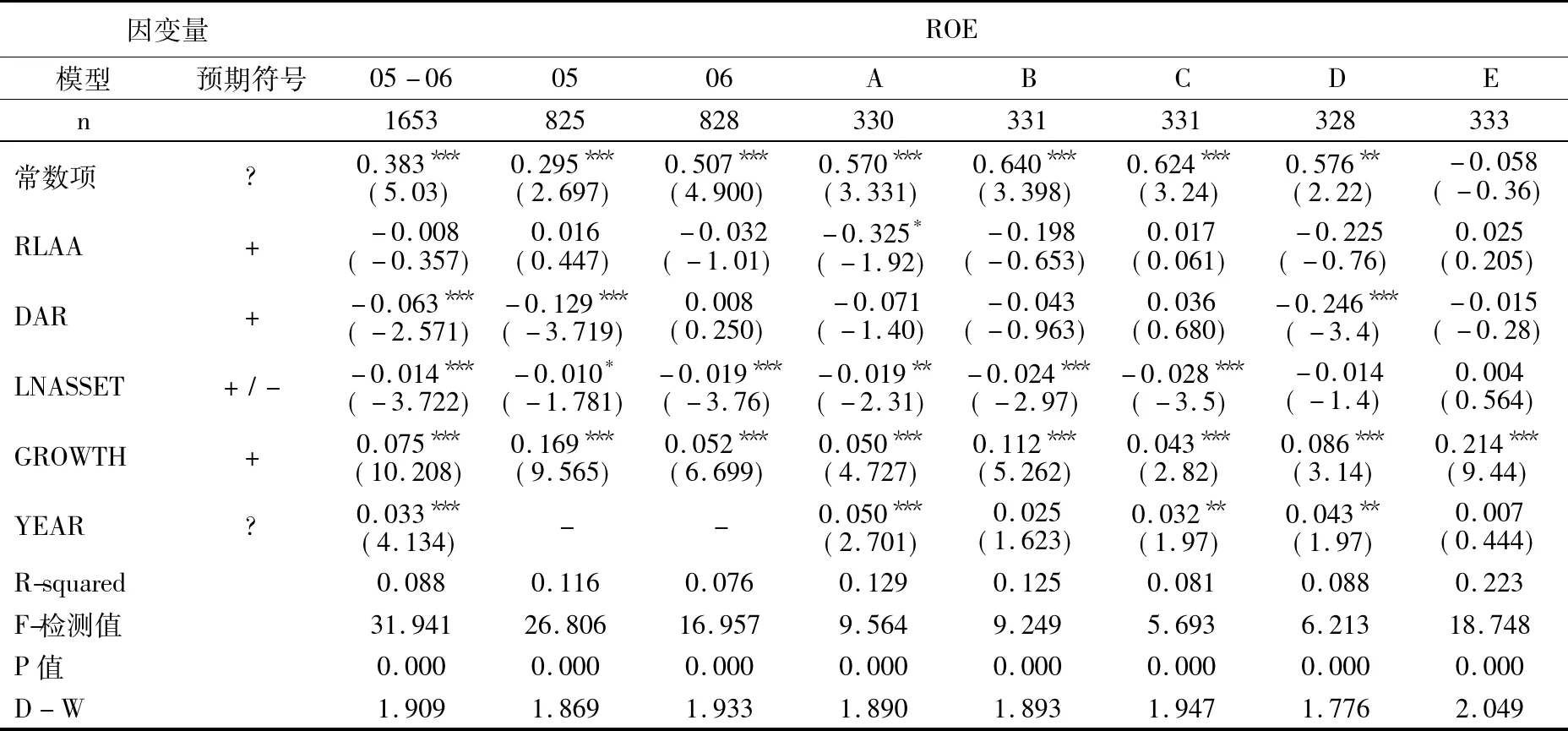

(一)长期资产比率是否存在资产专用性经济后果Ⅰ的回归检验

表3列示了以公司绩效(ROE)为被解释变量,长期资产比率(RLAA)为解释变量进行回归的各个模型的结果。表中8个模型回归变量的方差膨胀因子(VIF)均未超过2(各变量具体值省略),表明变量之间不存在多重共线性问题。DW(Durbin-Watson)值均在1.90左右,表明各个模型随机扰动项均不存在序列相关问题。各个回归模型的拟合度(R-squared)虽不理想,但F检测值均较高,对应的P值均为0,表明各个回归模型整体上具有统计显著性。

从表3可知,在模型C、E中,长期资产比率RLAA的回归系数均为正,分别为0.017和0.025,但均不显著,因此不能表明资产专用性的经济后果Ⅰ。模型A、B、D中RLAA的回归系数均为负,除了模型A中的RLAA回归系数在10%的水平下显著之外,其它两个模型的RLAA的回归系数均不显著。这说明,整体上变量RLAA与公司绩效ROE无相关性。最后,在A、B、C、D、E五个模型中,公司成长性GROWTH的回归系数均在1%的水平下显著为正,再次表明成长性确实能够带来公司绩效的提高。公司规模LNASSET在模型A、B、C、D中回归系数为负,其中前3个模型中的系数具有统计显著性。但在模型E中回归系数为正,不过,不具有显著性,表明公司规模扩张效率不高。负债率DAR在A、B、D、E模型中的回归系数均为负,其中D模型中的系数在1%的水平下显著,而在模型C中的系数虽然为正,但不具有显著性,这说明负债的增加不能增进企业的绩效。

表3 长期资产比率与公司绩效的回归结果

(二)长期资产比率是否存在资产专用性经济后果Ⅱ的回归检验

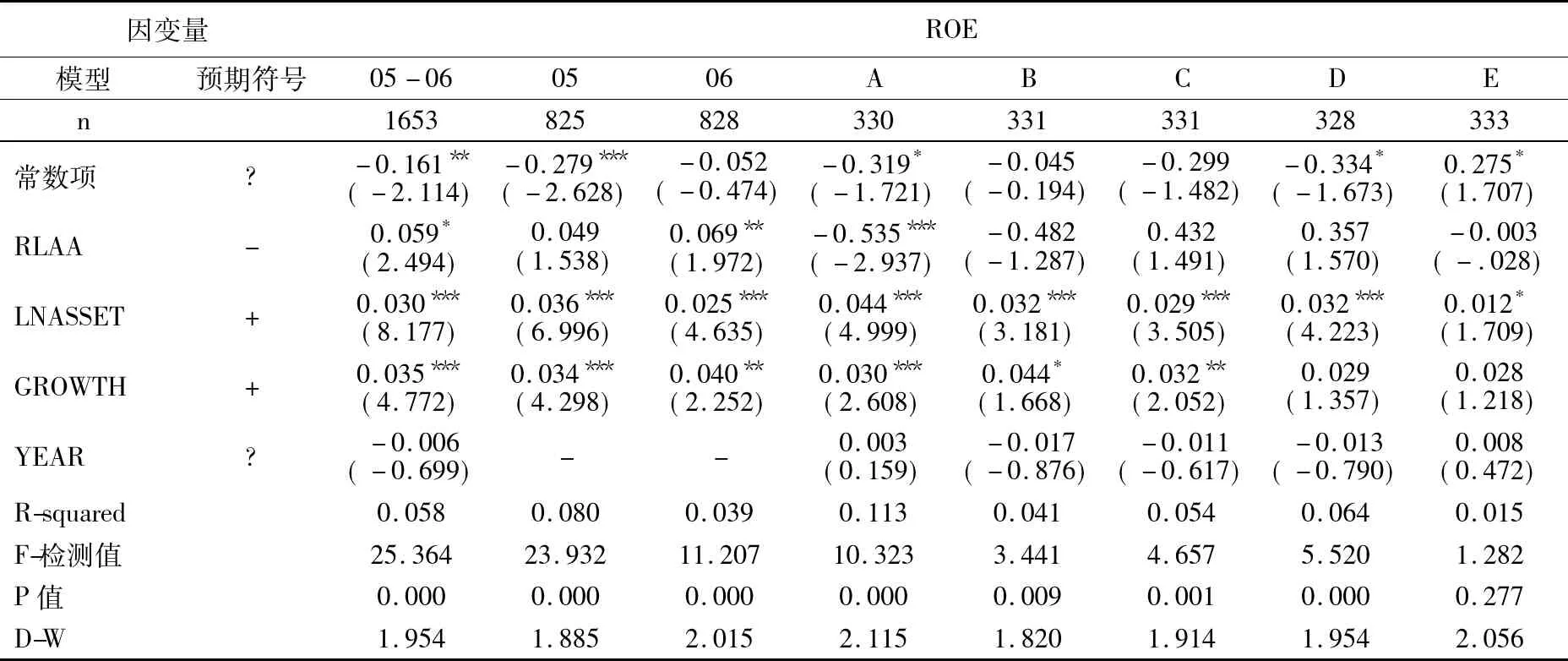

表4列示了以公司融资契约结构,即资产负债率(DAR)为被解释变量,企业长期资产比率(RLAA)为解释变量进行回归的各个模型的结果。表4列出的8个不同样本的回归模型,拟合度也不理想,但除了模型E外,其它模型的F值均较大,且在1%的水平下显著,表明模型整体上具有显著性。各个模型的DW值在1.88~2.11之间,表明随机扰动项不存在序列相关问题。另外,各个模型回归系数的方差膨胀因子(VIF)均未超过2(各变量具体值省略),表明变量之间不存在多重共线性问题。

表4 长期资产比率与公司融资契约安排的回归结果

首先,从对1 653个总样本以及2005年和2006年度分样本进行回归的结果中发现,长期资产比率RLAA系数均为正,且在其中两个模型的系数在5%的水平下显著。换言之,三个模型的回归结果并没有反映长期资产具有专用性经济后果Ⅱ的特征。在三个模型中,同时还发现变量LNASSET和GROWTH的回归系数均显著为正,表明公司规模和市场销售扩张均导致企业负债水平的提高。

其次,从对以长期资产比率(RLAA)为分界依据划分的A、B、C、D、E五组分样本进行回归的结果中,我们只在模型A中发现长期资产比率RLAA的回归系数为-0.535,且在1%的水平下显著。还有,模型B和模型E中的长期资产比率RLAA的回归系数虽也为负,不过不具有显著性。另外,在这5个模型中,企业资产规模LNASSET和成长性GROWTH的回归系数均显著为正,再次说明规模扩张和企业成长是企业举债的原因之一。

六、结论

契约经济学强调专用性资产是保障企业效率最大化的关键,专用性资产可以增进企业效率。但在本文的经验检验中,无论是对1 653个总样本还是对2005年和2006年分样本以及依据长期资产比率划分的A、B、C、D、E五组分样本,均难以发现企业长期资产具有专用性经济后果Ⅰ的特征。另一方面,在交易成本理论(TCE)和产权理论(GHM)看来,资产专用性决定了企业财务契约(融资契约)的选择和安排。通常情况下,企业资产专用性程度越高,融资契约中股权契约的比例就越高,债权契约的比例就越低。而在本文的经验检验中,长期资产比率的回归系数要么显著为正,要么根本不显著(只有A组样本模型显著为负)。这在很大程度上表明企业长期资产也不具有专用性经济后果Ⅱ的特征。上述两方面的实证结果均支持了本文的研究假设,即我国企业资产的专用性程度不高,因而不具有专用性的经济后果。这也证实了我国企业内部普遍存在严重的财务冲突的事实,正是因为严重的财务冲突导致我国企业参与者由于担心事后被敲竹杠而对事前关系型专用性投资缺乏足够的激励。

实证结果也表明以往的研究文献选择长期资产指标来刻画资产专用性忽视了一个重要前提,即仅当企业内部冲突不严重,资产包含较大的关系型专用性投资时,长期资产比率的高低才能反映专用性程度的大小。否则,长期资产比率只能反映企业资产(期限)结构的特征信息。当长期资产包含的专用性程度不高时,长期资产数量仅仅刻画了资产的非流动性,而资产的非流动性并不必然带来效率的增长,甚至会损害效率。这就是为什么本文实证结果中公司绩效与长期资产比率呈负相关的原因所在。而对于长期资产比率与企业负债水平显著正相关,在逻辑上并非与契约理论矛盾,因为随着企业长期资产比率的提高,在资产专用性低的条件下,企业更多依赖债务融资而非股权融资,并不会引发高的治理成本。

注释:

①这三种超额利润又分别称为李嘉图租金(稀缺性)、张伯伦租金(产品差异性)和熊彼特租金(创新性)。

②当然,也有学者使用某类费用指标来刻画资产专用性,如 Balakrishnan和Fox以及Mocnik选择研究开发与广告两种费用与主营业务收入比例来作为企业资产专用性的替代变量。国内学者中,李青原和王永海分别选择研究开发与广告两种费用与主营业务收入的比例以及主营业务收入与企业总收入的比例作为企业资产专用性的替代变量。另外,李青原、陈晓和王永海总结了国内外学者实证研究资产专用性时选择的6种不同的变量,并以此6种变量(指标)为基础,运用主成份法,构建度量资产专用性的综合性评价指数。

参考文献:

[1] Klein,Grawford,Alchian.Vertical Integration,Appropriable Rents and the Competitive Contracting Process[J].Journal of Law and Economics,1978,(21):297—326.

[2] 杨瑞龙,杨其静.专用性、专有性与企业制度[J].经济研究2001,(3):3—11

[3] D.J.Collis,C.A.Montgomery.Corporate Strategy:Resources and the Scope of the Firm[M].The McGraw-Hill Companies,1997.

[4] 李青原,王永海.资产专用性与公司资本结构[J].会计研究,2006,(7):35—42

[5] P.Y.Mang.Exploting Innovation Options:An Empirical Analysis of R&D-Intensive Firms[J].Journal of Economic Behavior and Organization,1998,(35):229—242.

[6] 雷新途.不完备财务契约缔结和履行机制研究[M].北京:经济科学出版社,2009.

[7] [美]哈特.企业、合同与财务结构[M].上海:上海三联书店,上海人民出版社,2006.

[8] 程宏伟.隐性契约、专用性投资与资本结构[J].中国工业经济,2004,(8):42—49.

[9] 钱春海,贺旭光,欧阳令南.交易费用、资产专用性与企业融资决策[J].上海管理科学,2002,(2):52—57.

[10] 李青原,陈晓,王永海.产品市场竞争、资产专用性与资本结构[J].金融研究,2007,(2):46—56.

猜你喜欢

快乐语文(2021年31期)2022-01-18

今日农业(2020年15期)2020-12-15

统计与决策(2018年14期)2018-08-22

高中生学习·高一版(2017年11期)2018-01-15

江苏农业科学(2017年10期)2017-07-21

江苏农业科学(2017年10期)2017-07-21

浙江理工大学学报(自然科学版)(2015年12期)2015-03-01

云南开放大学学报(2015年4期)2015-02-23

科技与创新(2014年3期)2014-04-14

中南财经政法大学学报(2013年1期)2013-09-25