养老保险的商业属性及其产品有效定价分析

2013-08-27 09:02青海大学范文萍牛佳

中国商论 2013年2期

青海大学 范文萍 牛佳

中国的养老保险是在老龄人口不断增加、经济快速发展以及居民参与社会保险意识不断增强等影响因素与条件下而发展起来的。但现阶段中国的养老保险尤其是针对农村的养老保险发展状况不容乐观,养老保险的保险费收入相对较少,导致养老保险市场的需求与现实状况出现一定的反差,养老保险市场发展速度相对较慢。因此需要不断明确养老保险的商业属性,分析现阶段推动养老保险尤其是农村养老保险发展的有利条件,从而有针对性的模拟出农村养老保险产品的定价,促进养老保险的新发展。

1 养老保险的商业属性

养老保险的社会性质及其保障功能决定了其重要作用,养老保险的商业属性是通过其社会属性来体现的。首先通过保险制度的安排,联合相关经济单位,建立一定的保险基金,对意外损失或者灾害事故给予一定的经济补偿,以稳定社会经济发展;其次通过资金的有效融通,来推动资金的筹集,进而促进保险资金的保值与增值,以突出强化养老保险的保障功能;最后,强调整个社会参与与管理的功能,重视养老保险的商业属性与商业价值,在此基础上,充分发挥社会救助、社会公共管理与公共事务等相关环节,推动养老保险在市场经济条件下的新发展。

养老保险的商业属性主要表现在其合同的保障性、自愿投保条件下的展业模式、投保与支付的平等性、保险费用的公平性、商业化市场化的有效运作性等方面。总结起来,养老保险的商业属性很大程度上完善了社会保险的不足,完善了多层次社会保障体系,拓宽了社会保障的范围,提高了社会保障水平,对推动养老保险的新发展发挥了巨大的作用。

2 发展农村养老保险的有利条件

2.1 老龄化的社会现状

分析中国人口发展的相关研究可以发现,中国已经进入老龄化社会,到2020年,中国的老年人口会达到2.48亿,到2050年,中国的老年人口会突破4亿,急剧增加的老龄人口直接推动了养老问题的扩大化。政府的养老保险、医疗保险均会承受巨大的压力,同时中国老龄化问题表现出的城乡不平衡及地区不平衡也会加剧养老问题的恶化。因此充分研究养老保险的发展,构建养老保险的商业化发展模式成为解决养老问题,尤其是占60%的农村老龄人口养老问题的根本出路。

2.2 农民市民化的新发展

随着中国经济的持续深入发展以及城市化水平的不断扩大,越来越多的农村人口进城务工以及小城镇的不断建设使得农村市民化成为未来发展的趋势,尤其是近些年来,更多的农村土地成为工业用地,失地农民生活成为社会学领域关注的重要问题。失地的这部分农民需要被纳入到社会保障的范畴中,但现阶段中国的社会保障体制不完善,无法在短时期内充分吸纳如此多的人口,因此充分挖掘养老保险的社会属性,对养老保险进行产品定价成为摆在政府面前的有效解决农村养老保险问题的重要途径。

3 模拟农村养老保险产品定价

3.1 模拟农村养老保险模型的基本思路

从商业属性分析农村养老保险产品,其价格包括纯保险费用与交易费用两部分,其中纯保险费用为收缴部门为投保人提供的养老保障,即规定年限后收缴部门向被保险人支付养老金。交易费用为投保者支付给收缴部门的保险费减去收缴部门向投保者支付的养老保险产品价值。

模拟农村养老保险主要是指养老产品的需求者将养老保险费用的一部分资金用来投资以获取投资收益,在达到领取保险金年龄时领取的为其年轻时所节省下来的收入,即养老产品需求者在其年轻时的投资与储蓄在年老时成为积蓄来完成自己的养老行为。养老产品的需求者可以从成本的角度分析,是从收缴部门购买养老保险来获取产品的价值还是选择模拟养老保险方式获得产品的价值。

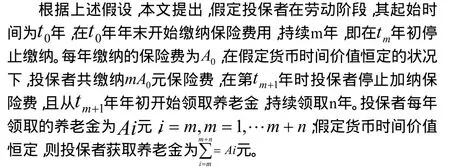

3.2 模拟农村养老保险模型的基本假设

假设1:投保者在劳动阶段将其部分劳动收入用来投资,在其养老阶段其需要的资金来自于其投资的收益。

假设2:投保者在工作阶段投资的收益成为其养老阶段养老金的来源,即投保者的投资收益完全被自己的养老所消耗。

假设3:投保者购买养老保险的目的仅限于养老,而不是意外保险等,其投资的目的也仅限于获取与养老保险产品价值等同的养老金。

假设4:投保者在养老阶段领取的养老金可以按月领取,每年领取的金额相同,也可以在不同阶段领取不同金额的养老金。

假设5:投保者养老保险产品按年缴纳保险费用,每年缴纳的费用相等,如果投保者按照模拟养老保险的方式,则在其工作的阶段中每年用于投资的金额也相等。

假设6:投保者缴纳的养老费用仅考虑个人的养老问题,而不考虑个别的投保者在工作或者养老阶段死亡而对纯保险费用产生影响。投保者完全自己投资自己养老,不依赖别人养老,同时也不为别人养老。

假设7:投保者采用模拟养老保险的方式进行养老投资,投资的收益按照复利方式计算,且保持相等的投资收益率。

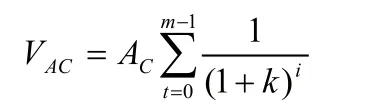

3.3 模拟农村养老保险产品的价格

3.4 模拟农村养老保险产品价格的比较

为方便对模拟农村养老保险产品价格与实际养老保险产品的价格进行比较,假定投保者在购买养老保险产品是采用年初缴纳报销费的形式,缴纳的年限与模拟养老保险产品形式相同,实际缴纳的年度保险费为 ,实际缴纳的保险费现值为 ,则

4 结语

综上所述,可以发现如果投保者投保不单单是为了养老,同时还包括获取一定的产品价值收益或者除养老保障以外的其他意外保障,则选择养老保险无疑具有最大化的收益可能性。本研究是建立在单个的投保者投资养老模式的基础上进行分析的,缺乏对缴费期间死亡导致的养老金现值影响方面的分析,如果将这一因素纳入到分析框架汇总,则有可能会降低投保者的养老金额,进而降低纯保险费的现值,这样养老保险的交易费用及产品的定价会高。如果将附加险的价值作为交易费用,扣除附加险价值,则纯养老保险产品的交易费用和产品定价会有一定的下降,但这并不能从根本上改善养老保险的现状。

[1] 徐静.发展商业养老保险完善农民社会保障体系[J].浙江金融,2008(6).

[2] 邹开亮.农村社会养老保险关系初探[J].商业时代,2008(10).

[3] 许辉,祝立宏.我国商业性养老保险产品定价研究[J].审计与经济研究,2010,25(4).

猜你喜欢

建材发展导向(2022年12期)2022-08-19

商业经济(2022年7期)2022-07-02

河北金融年鉴(2021年0期)2021-08-25

现代装饰(2021年3期)2021-07-22

河北金融年鉴(2020年0期)2020-01-16

仲裁研究(2019年1期)2019-09-25

瞭望东方周刊(2018年8期)2018-03-08

太空探索(2016年7期)2016-07-10

中国工程咨询(2015年8期)2015-02-16

当代工人(2014年23期)2015-01-19