浙江上市公司股权结构与研发投入的相关性研究

2013-08-27 08:27中国计量学院经济与管理学院徐洁菲郭志勇

中国商论 2013年2期

中国计量学院经济与管理学院 徐洁菲 郭志勇

自改革开放以来,浙江省经济发展非常迅速,其发展状况也处于全国较为领先的地位。在市场竞争日益激烈与国家政策的指引下,浙江省上市公司的研发投入强度不断提高,而它的支出已经成为衡量企业创新能力和发展潜力的重要标志,是企业在激烈的市场竞争中取得长期优势的基本保证。影响研发强度的因素有很多,本文以浙江省上市公司为例,研究股权结构与研发强度的相关性。

1 现有研究文献及述评

国外关于股权结构与研发投入的相关研究较多,大多数研究结论均认为当第一大股东持有较多比例股份时,企业的研发强度会更大,即相对集中的股权结构有利于增强企业的创新动力、提高企业的研发投入强度。Deehow和Sloan(1991)的研究证实在分散的所有权结构下,由于分散的小股东“搭便车”效应和研发活动固有的高风险特性,缺乏监督的公司经理人基于风险因素的考虑,往往会倾向于减少研发活动。Lee和O'Neill (2003)通过研究发现,分散型的所有权结构与相对集中的所有权结构相比,研发投入更少,他们认为产生这一现象是因为外部大股东比小股东有更强的动机和能力对公司管理层进行监督,从而有效解决了小股东搭便车的问题,降低了股东和公司管理层之间的信息不对称和代理成本,从而可以有效克服公司管理层为了短期盈利目标减少研发投入的行为。Lee和O'Neill(2005)进一步研究认为,和中小股东相比,大股东往往会更注重企业的长期投资回报,高度集中的股权结构更有利于企业增加研发投入。Hosono (2004)利用日本企业的相关数据研究发现,研发投入强度与企业的股权集中度显著正相关。

近年来,国内对股权结构和研发投入的研究也越来越多。许多研究认为两者不是线性关系,而是非线性关系,如“U”型和“N”型关系等。陈隆(2005)研究认为公司的技术创新与股权集中度呈现为“U”型关系,相对分散的股权结构和绝对集中的股权结构都有利于企业的技术创新,因此降低国有股比例和提高第一大股东持股比例对企业的技术创新都是有利的。彭素铃(2005)利用台湾上市公司的数据研究发现,管理层持股比例越高,研发投入强度会越低,并且大股东对企业研发投资活动的影响在高度集中的股权结构和相对分散的股权结构下存在显著差异。白艺昕(2008)基于我国沪深主板上市公司的数据实证研究了股权结构与研发投资强度的关系,研究发现研发投资强度与第一大股东的持股比例呈U型关系,与股权制衡度无显著相关性,与企业的现金流量显著正相关,同时第一大股东的股权性质对研发投资强度也有显著影响,国有控股企业的研发投资强度要高于私人控股企业。任海云(2010)研究认为适度的股权集中有利于研发投入,并且一定的股权制衡也很有必要,一股独大的股权结构往往不利于研发投入,非机构企业法人大股东与研发投资强度显著正相关,但我国自然人大股东对研发投资强度没有显著影响。刘胜强和刘星(2010)基于我国2002~2008年披露R&D的制造业上市公司数据,研究认为我国制造业上市公司研发投资强度与第一大股东的持股比例呈U型关系,第二大股东至第五大股东对第一大股东的研发投资活动决策能够起到有效的制衡作用,同时认为不同性质的公司在研发投资活动中不存在显著差异。

从上述国内外的相关文献中我们可以发现,国外关于股权结构与研发投入的相关研究起步较早,结论也较为丰富,而国内的研究在近年来也越来越多。国外已有的研究大多都认为股权集中度越高,企业的研发投资强度越大。而国内的研究大多数表明,研发投入强度和股权集中度是非线性关系的。

2 研究假设与实证研究设计

股权结构主要表现为两个方面:一是股权的性质,二是不同股权之间的比例关系,而不同股权之间的比例关系又表现为股权集中度和股权制衡度两个方面。股权集中度一般用第一位大股东持股比例或前N位大股东持股比例之和表示,股权制衡度一般用第一位大股东持股比例除以第二位大股东持股比例表示。大股东对公司而言有两个作用,一是大股东有足够的控制权去监督管理公司,使公司改善弊端,降低股东和公司管理层之间的利益冲突,从而提高公司绩效;但另一方面,当大股东的控制权很大时,大股东有可能因控制权私有收益而损害公司利益和其他小股东利益,因此大股东对影响公司绩效的研发投资活动可能产生两方面的影响。一般认为,当公司同时存在多个大股东时,其他大股东可以对第一位大股东形成制衡作用,减少第一位大股东对公司利益和其他中小股东利益的侵害,从而有利于促进企业的研发投资活动。基于上述的理论分析,本文形成如下假设。

假设一:浙江省上市公司股权集中度与研发投入呈倒U型关系。

假设二:浙江省上市公司股权制衡度与研发投入正相关。

为检验假设一和假设二,建立回归模型一和回归模型二,回归模型中的变量说明见表1。研究数据取自2010~2011年浙江上市公司,剔除数据不全公司后共计264个年观测值,研发投入强度数据由作者在年报中手工收集,其他的数据来自锐思数据库。

表1 回归模型变量的定义与预测符号

3 实证研究结果及分析

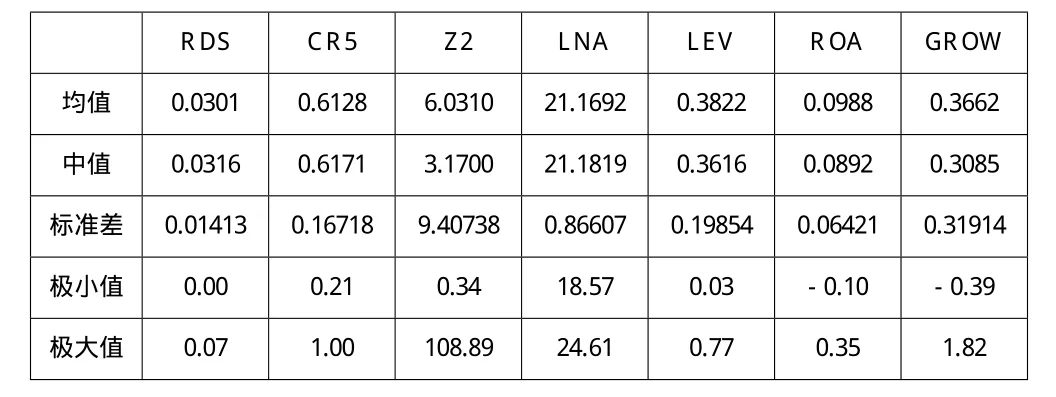

由表2可以看出,RDS的极大值为0.07,极小值为0.00,由此可见浙江省上市公司的研发强度差异较大;另一方面,其均值只有0.0301,显示研发投入的平均水平较低。其次,CR5的均值为0.6128,超过0.5,表明浙江省上市公司的股权是高度集中的;公司第一大股东持股比例除以第二大股东持股比例的均值为6.0310,其最大值甚至达到了108.89,可见一股独大的现象在浙江省上市公司较为明显。有一些样本上市公司几乎由第一大股东完全控制,股权制衡不足。另外,Z2的极大值和极小值相差巨大,也表明了不同的上市公司其股权结构差距明显。通过企业规模、资产负债率、营业利润率和营业收入增长率的指标统计也可看出有很大的差别。

表2 描述性统计分析(N=264)

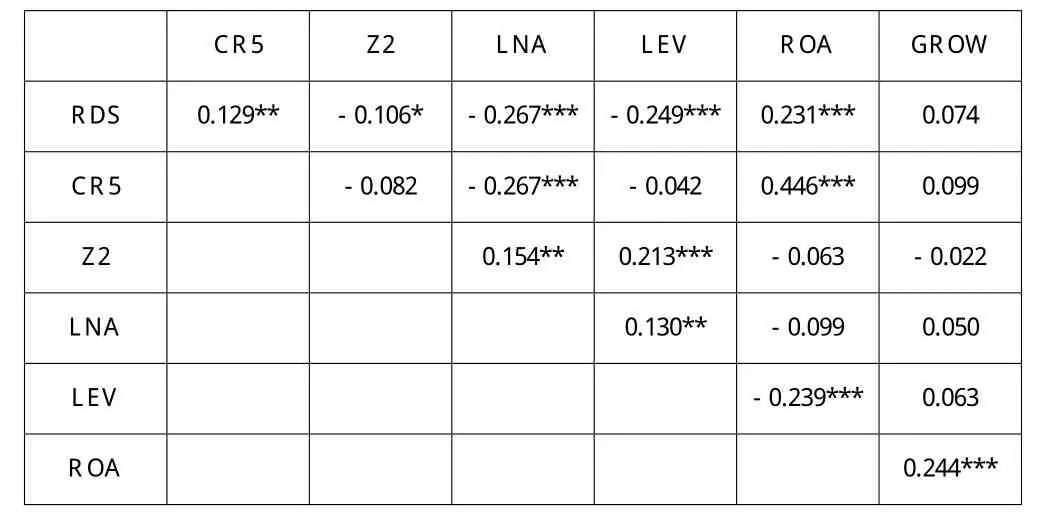

表3 Pearson相关分析(N=264)

在表3中,RDS与CR5显著正相关,与Z2显著负相关,初步支持了假设一和假设二的猜想。在表4中,回归结果显示,企业规模和资本结构与研发强度显著负相关;营业利润率与研发强度呈显著正相关。在股权集中度(CR5)方面,CR5的回归系数为正,并且显著,而平方项的回归系数显著为负,意味着RDS投入随着股权集中度的增加呈现出先增长后减小的趋势,假设一得到验证。在股权制衡(Z2)方面,第一位大股东的持股比例除以第二位大股东的持股比例(Z2)回归系数为负,但未能通过显著性检验,假设二未能得到验证。

表4 回归分析(N=264)

4 结论与启示

本文的研究结论表明:浙江省上市公司R&D投入整体水平较低,其均值只有0.0301,应大力提高研发投入水平;同时,由于R&D投资随股权集中度的增加呈现出倒“U”型关系,说明一股独大或是股权过于分散都不利于企业的研发投入,因此我们需要建立第一大股东适度控股,其他大股东相对制衡的股权结构以提高浙江省上市公司的研发投入。

[1] 任海云.股权结构与企业R&D投入关系的实证研究——基于A股制造业上市公司的数据分析[J].中国软科学,2010(5).

[2] 刘胜强,刘星.股权结构对企业R&D投资的影响——来自制造业上市公司2002-2008年的经验证据[J].软科学,2010(7).

猜你喜欢

法制博览(2021年9期)2021-11-26

湖北经济学院学报(2021年1期)2021-01-21

英语文摘(2020年11期)2020-02-06

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

世界家苑(2018年5期)2018-07-28

商业经济研究(2016年24期)2017-01-10

时代金融(2016年29期)2016-12-05

时代金融(2016年23期)2016-10-31

现代企业(2015年1期)2015-02-28