新规定下企业年金的纳税筹划探析

2014-08-08 00:59南京财经大学

经济研究参考 2014年68期

南京财经大学 程 瑶 伍 洲

新规定下企业年金的纳税筹划探析

南京财经大学 程 瑶 伍 洲

本文针对《关于企业年金 职业年金个人所得税有关问题的通知》开始实施以后,该如何对企业年金进行纳税筹划,从企业年金缴付与否的决策、企业年金缴付与领取金额多寡、企业年金缴付主体的选择等方面进行了探析。

企业年金;递延纳税;个人所得税

从2014年起,我国对企业年金涉及的个人所得税启动递延纳税的优惠政策,即个人在年金缴费和基金投资收益环节均无须缴纳个人所得税,改为在个人年满退休实际领取年金时再缴纳个人所得税。企业年金个人所得税递延纳税政策的主要内容体现在以下三个方面:第一,缴费环节。单位为职工缴付的年金单位缴费部分,在计入个人账户时,个人暂不缴纳个人所得税。第二,运营环节。年金基金投资运营收益分配计入个人账户时,个人暂不缴纳个人所得税。第三,领取环节。本通知实施之后领取的年金,平均分摊计入各月,每月领取额全额按照工资、薪金所得项目适用的税率,计征个人所得税。这一政策的出台对于企业和个人而言,在企业年金的缴付和使用上还是有相应的筹划空间的。

一、企业年金缴付与否的决策考虑

对每个月收入很低,还达不到基本费用扣除额3500元的职工来说,很难从企业年金延期纳税的政策中得到实质性的节税好处。假如某职工2014年1月工资3000元,企业帮其缴付年金500元,合并金额为3500元,这样该职工当月实际得到的收入是3500元,由于没有超过基本费用扣除标准,该职工当月无须缴纳个人所得税。如果该职工退休以后,每月领取年金500元,此时需缴纳个人所得税15元,相当于增加了职工15元的税收负担。同样的情况也存在于,个人当月工资薪金所得低于个人所得税基本费用扣除标准,但加上计入个人年金账户的企业缴费后就超过个人所得税基本费用扣除标准。

对收入较低的职工而言,在退休前正常工作期间,适用工资薪金所得税率级次较低,如果缴付年金,未来退休之后领取年金的数额也不高的话,适用的个人所得税率差异不大。没有起到很明显的节税效果,只是得到了延期纳税的好处。假如有一个普通企业职工,每个月的月工资薪金收入是4000元,企业每个月按照其工资总额的5%给他账户上缴付200元的企业年金。这样他每个月实际得到工资回报是4200元。这4200元,本来应该缴纳个人工资薪金所得税是21元((4200-3500)×3%),而现在缴付企业年金以后,税负情况为:当月缴纳个人工资薪金所得税是15元((4000-3500)×3%),退休以后如果每个月只领取200元年金,则领取时需要缴税6元(200×3%)。如果不考虑货币的时间价值,是否选择企业年金计划对该职工的个人所得税税负的绝对数没有影响。当该职工的工资薪金所得适用第二级以上的边际税率时,这种情况就消失了。

但是对于收入较高的职工而言,退休前工资较高,适用工资薪金所得税率级次较高,如果缴付年金,未来退休之后领取年金,可以起到很明显的节税效果。举例而言,假定一个企业高管,每个月的月工资薪金收入是15 000元,企业每个月按照其工资总额的5%给他账户上缴付750元的企业年金。这样他每个月实际得到工资回报是15 750元。这15 750元,本来应该缴纳个人工资薪金所得税是2057.5元((15 750-3500)×25%-1005),而现在缴付企业年金以后,税负情况为:本月缴纳个人工资薪金所得税是1870元((15 000-3500)×25%-1005),日后退休以后如果每个月只领取750元年金,则领取时需要缴税22.5元(750×3%)。如果不考虑货币的时间价值,相当于是每个月可以节税165元(2057.5-1870-22.5);如果考虑延期纳税带来的好处,实际获益还要更加大些。假如工资薪金总额的基数大,实际可以按照5%计提的企业缴付的年金部分绝对数也会更高些,那么每个月可以节税的数额也会更大。从这个例子可以更加直观地看到,采用企业年金方式可以降低平均税负,还可以得到延期纳税的好处。当然,实际在做具体的筹划方案时,这里面的问题其实要更为复杂一些,还需要考虑年金若干年后增值或贬值、货币的时间价值等情况。

从上面的对比可以看出,在选择企业年金方案时是要因人而异的,对于低收入的职工来说,个人缴付企业年金从税收上考虑不太有利,而企业也不妨考虑先给足每个月3500元的基本费用部分再考虑是否要帮其缴付企业年金;对于高收入者而言,无论是个人缴付还是企业缴付都会得到平均税负下降或税收上递延纳税带来的好处。

二、企业年金缴付与领取金额多寡的考虑

从职工的职业生涯周期看,对工作年限较长、即将退休的人来说,多缴付企业年金比较有利于节税。首先,自己缴付,可以通过减少自己所达到的工资薪金所得税率表中最高一档税率的应纳税所得额或直接降低边际税率级次,得到降低平均税负的好处。其次,还可以得到推迟纳税时间的好处。再次,由于即将退休,已经缴付的企业年金在资金运营、通货膨胀方面的风险相对较小。对于工作年限较短、离退休还为时甚远的职工来说,缴付企业年金等到退休以后资金的实际购买力如何,很难预料。节税带来的好处恐不足以弥补经济发展程度提高而带来的若干年以后货币实际购买力下降带来的损失,面临通货膨胀的风险也比即将退休的职工大很多。因此,企业或个人缴付企业年金的数额可以随着职工个人工作年限的延长而逐渐增加。

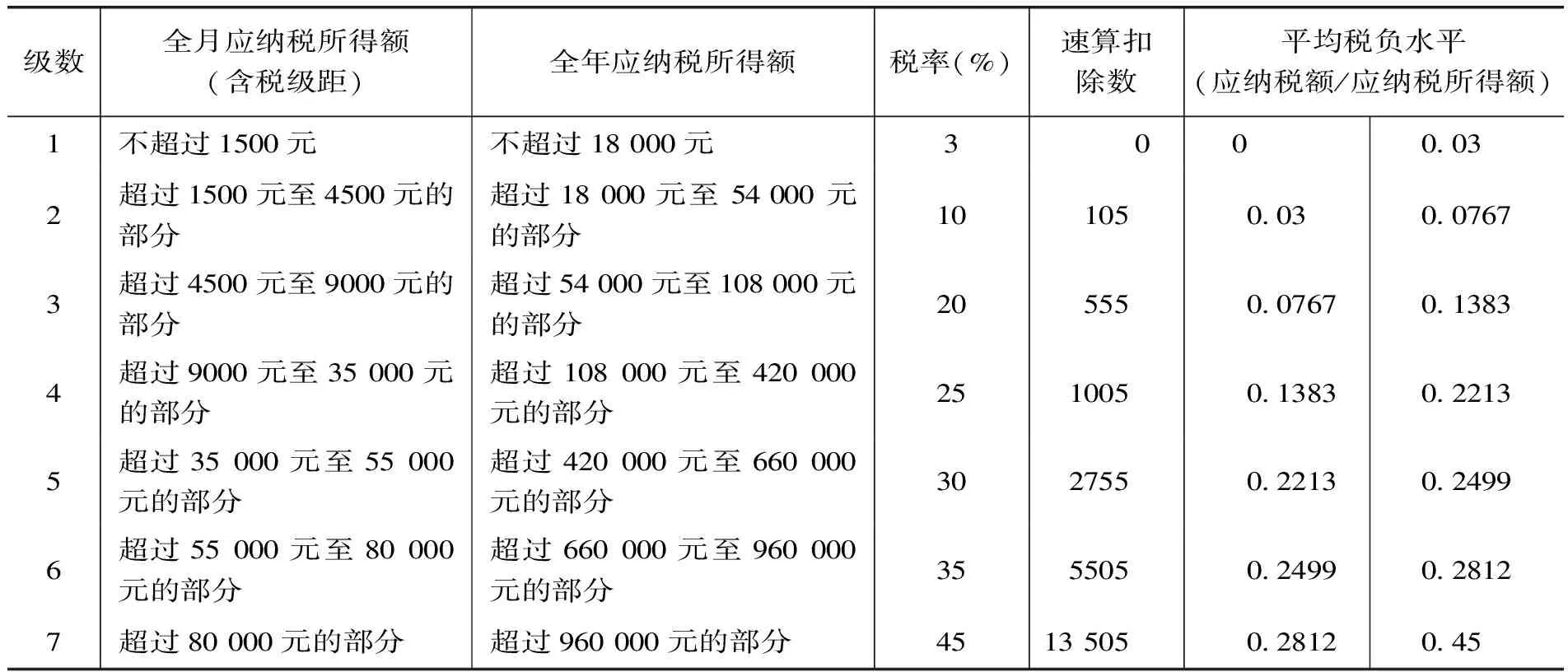

企业年金的领取应该充分考虑到税负的差异。如果要实现职工的生命周期内的个人工资薪金所得税税负最轻,要合理安排工资、年终奖金和企业年金在全部收入的比重,科学规划每年度领出使用的收入部分的分配额度,应尽可能使得边际税率趋于一致。根据表1、表2中测算的平均税收负担率,企业给职工领出使用的收入部分,同样的数额,年终一次性奖金的平均税负要略高于工资薪金和企业年金的。所以,从三者之间税负平衡的角度,如果要实现税负最轻,要尽可能做到工资薪金的边际税率与年终一次性奖金的边际税率一致,或者工资薪金的边际税率比年终一次性奖金的边际税率高一个级次。而企业年金最后领取时所适用的税率级次应该尽可能地低于这两者的级次。鉴于“对个人因出境定居而一次性领取的年金个人账户资金,或个人死亡后,其指定的受益人或法定继承人一次性领取的年金个人账户余额,允许领取人将一次性领取的年金个人账户资金或余额按12个月分摊到各月,就其每月分摊额,全额按照工资、薪金所得项目适用的税率,计算缴纳个人所得税。对个人除上述特殊原因外一次性领取年金个人账户资金或余额的,则不允许采取分摊的方法,而是就其一次性领取的总额,单独作为一个月的工资薪金所得,全额按照工资、薪金所得项目适用的税率,计算缴纳个人所得税。”的规定,显然在领取时按照先尽可能分月领取、按12个月分摊到各月、单独作为一个月这样的顺序选择领取时税金的计算模式比较占优。

表1 按月领取或者单独作为一个月工资领取企业年金的平均税负水平(即工资薪金的平均税负水平)

表2 一次性按照12个月分摊领取企业年金的平均税负水平(即年终一次性奖金的平均税负水平)

三、企业年金缴付主体的选择

企业年金是企业及其职工在依法参加基本养老保险的基础上,自愿建立的补充养老保险制度。根据财税[2009]27号文件的规定,“自2008年1月1日起,企业根据国家有关政策规定,为在本企业任职或者受雇的全体员工支付的补充养老保险费、补充医疗保险费,分别在不超过职工工资总额5%标准内的部分,在计算应纳税所得额时准予扣除;超过的部分,不予扣除。”这里面的补充养老指的就是企业年金。职工工资总额是指用人单位在一定时期内直接支付给本单位全部职工的劳动报酬总额。一般由计时工资、计件工资、奖金、津贴和补贴、福利、加班加点工资、特殊情况下支付的工资组成。而《关于企业年金 职业年金个人所得税有关问题的通知》中明确规定,个人根据国家有关政策规定缴付的年金个人缴费部分,在不超过本人缴费工资计税基数的4%标准内的部分,暂从个人当期的应纳税所得额中扣除。企业年金个人缴费工资计税基数为本人上一年度月平均工资。月平均工资按国家统计局规定列入工资总额统计的项目计算。月平均工资超过职工工作地所在设区城市上一年度职工月平均工资300%以上的部分,不计入个人缴费工资计税基数。职业年金个人缴费工资计税基数为职工岗位工资和薪级工资之和。职工岗位工资和薪级工资之和超过职工工作地所在设区城市上一年度职工月平均工资300%以上的部分,不计入个人缴费工资计税基数。显然,由企事业单位按照职工工资总额的5%以内的部分缴付年金,要比个人按照职工岗位工资、薪级工资之和的4%标准以内的部分缴付基数要大很多。

如果由企业来计提缴付年金,在规定的比例内可以在企业所得税前扣除。而如果由职工个人在规定比例内缴付年金,也可以在个人所得税前扣除,同时,企业也可以将其纳入职工工资总额在企业所得税前扣除。看起来,两种缴付方式对企业来说税负没有影响,对个人来说税负也没有影响,但是由于两者计提的基数不同,企业缴付计提的基数是职工工资总额,而个人缴付计提的基数是个人月平均工资不超过职工工作地所在设区城市上一年度职工月平均工资300%以上的部分,前者基数大很多,所以,显然从税收筹划的角度考虑,由企业来缴付的话缴付额度会更大。所以在缴付方式的选择上,可以按照先个人缴付,用完个人缴付的4%的额度以后,再由企业缴付。如果企业资金充裕,可以考虑充分用足企业和个人的这两个缴付额度。这样的好处是,把个人缴付的额度用足,可以最大限度地享受到个人所得税的税前扣除,同时也可以在不增加企业税负的情况下最大限度地为职工积累企业年金账户的资金。效益好的企业也可以考虑给职工增加工资,让职工用增加的工资部分来缴付这4%,这样来鼓励职工参与企业年金计划同时又不至于减少当期的可支配收入。

超过企业按照5%、个人按照4%这两个缴付额度以后再超额缴付的,会面临着重复纳税的压力。一方面,企业如果超过规定标准缴付,不能在企业所得税前扣除,等职工退休以后领取年金还要缴个人所得税。另一方面,个人如果超过规定标准缴付,虽然对企业来说没有影响,但是个人面临着缴付当期要就超过标准缴付的年金缴纳个人所得税,日后退休领取年金时还要再次就这部分年金再缴纳个人所得税的局面。所以如果企业想多为员工提取年金,可以考虑采用合理合法的投资方式,提高年金基金投资运营收益率,增加职工个人年金账户上的年金基金投资运营收益分配额。因为按照《关于企业年金 职业年金个人所得税有关问题的通知》的规定:年金基金投资运营收益分配计入个人账户时,个人暂不缴纳个人所得税。

F275.5

:A

:2095-3151(2014)68-0073-04

猜你喜欢

中原商报·科教研究(2022年1期)2022-05-13

四川劳动保障(2021年9期)2022-01-18

无锡职业技术学院学报(2019年4期)2019-12-27

东坡赤壁诗词(2019年5期)2019-11-14

税收征纳(2019年10期)2019-02-19

小学生必读(中年级版)(2018年6期)2018-09-05

小学生学习指导(低年级)(2017年9期)2017-08-07

商业会计(2016年1期)2016-02-18

人间(2015年21期)2015-03-11

财会通讯(2014年6期)2014-12-04