我国现行税制收入分配效应的实证分析

2014-08-27 09:30刘成龙

财经理论研究 2014年2期

刘成龙

(内蒙古财经大学 财政税务学院,内蒙古 呼和浩特 010070)

一、文献综述

税收既可能缩小收入分配的不平等,也可能扩大收入分配的不平等,通常把税收对居民收入分配的影响称为税收的分配效应。人们通常利用反映税前收入与税后收入某一综合指标的相对差异或绝对差异来衡量税收的分配效应,基尼系数是衡量收入分配时最常用的综合性指标,Musgrave&Thin(1949)、Pechman和 Okner(1974)等均采用上述方法,其中Musgrave&Thin(1949)提出利用税前收入基尼系数与税后收入基尼系数的差值来衡量税收的分配效应,称为MT指数。税收累进性是影响税收分配效应的重要因素。从已有的文献资料看,对税收累进性的测算有两类方法:一是古典累进性测量方法,包括平均税率累进性、边际税率累进性、应纳税额累进性、剩余收入累进性等衡量指标①,该类方法可以分析不同收入群体或收入个体的税收累进性,平均税率累进性是最常用的衡量标准。二是现代累进性测量方法,该方法提供了测量税制累进性的单一综合指标,常用的指标有Kakwani指数、Suits指数,二者衡量累进性的基本原理相同。其中Kakwani(1977)提出用税收集中指数与税前收入基尼系数的差值(Kakwani指数,简称为K指数)来衡量税制的累进性,整体税制的累进性也可以通过整个税收体系中单个税种累进性的加权之和来测量,权重等于各单个税种的平均税率占整体税制的平均税率的比重。Kakwani(1977)进一步证明,如果不存在再排序效应,税收分配效应(MT指数)与税收累进性(K指数)间可以相互转换,即MT指数是平均税率与K指数的函数,税收分配效应同时受平均税率与税收累进性的影响。

国外学者对税收分配效应进行了大量实证研究。Kakwani(1977)通过对澳大利亚、加拿大、美国和英国税制的实证研究表明,所得税具有较强的累进性,能够较好的实现收入调节功能,商品税对收入分配具有逆向调节作用。Wagstaff et al.(1999)测量了12个OECD国家个人所得税的收入分配效应,研究表明个人所得税不同程度地降低了这些国家居民收入分配的不平等程度,相关研究结果在这些国家间具有可比性。Richard和Zolt(2005)以发展中国家为研究对象,通过测量个人所得税的收入分配效应,结果显示,个人所得税对降低发展中国家收入分配不平等程度的贡献很小,个人所得税的累进程度也不高,受税收征管条件等因素的制约,个人所得税法在这些国家并没有被有效地贯彻和实施。

近年来,国内学者对我国税收的收入分配效应也进行了大量的研究。王剑锋(2004)通过对我国各阶层城镇居民消费支出数据的分析,认为我国当前的流转税具有较强的累退性,低收入群体的流转税负担明显高于高收入群体,这在一定程度上抵消了税收对收入分配的调节作用。刘怡、聂海峰(2004,2009)考察了城镇居民不同收入阶层对增值税、消费税、营业税的负担情况,结果显示,增值税和消费税是累退的,营业税是累进的,三税合计整体上具有很强的累退性,即低收入家庭比高收入家庭负担了更多的税收,流转税扩大了居民收入分配的差距,但近年来的影响有所下降。李林木、汤群群(2010)的实证研究显示,我国现行的个人所得税、财产税等直接税的收入分配效果并不明显,甚至表现出一定的逆向调节,拉大了居民间的税后收入差距。王亚芬(2007)、岳树民、卢艺、岳希明(2011)、白彦锋、许嫚嫚(2011)、万莹(2011)、岳希明、徐静(2012)等研究表明,我国的个人所得税虽然缩小了居民收入分配的不均等程度,但效果很小,影响有限,甚至可以忽略不计,个人所得税的平均有效税率过低是影响个人所得税收入分配效应的主要因素。

上述研究方法和成果为本文的研究提供了坚实的研究基础。本文以我国城镇居民为研究对象,通过构建数学模型,利用居民收入、消费支出数据,通过对我国税收分配效应、累进性、平均税率等指标的测算、分解与分析,对我国整体税制及主要税种的收入分配效应进行计量和评价,为我国今后的税制改革提供科学、量化的参考依据。

二、模型构建与数据说明

(一)税收分配效应计算模型

本文采用Musgrave&Thin(1949)提出的MT指数来衡量税收分配效应,MT指数的计算公式为:

公式(1)中,G为税前收入基尼系数,G*为税后收入基尼系数。如果G大于G*,即MT指数大于0,说明税收降低了居民收入分配的不平等程度,MT指数数值越大,税收降低收入分配不平等的效果也就越显著;相反,如果G*大于G,即MT指数小于0,说明税收扩大了居民收入分配的不平等程度;如果G等于G*,即MT指数等于0,说明税收对居民收入分配状况的改善无影响。

(二)税收累进性计算模型

税收累进性是影响税收再分配效应的重要因素。本文采用Kakwani(1977)提出的K指数衡量税收的累进性,K指数的计算公式为:

公式(2)中,G为税前收入基尼系数,T为税负集中率。税负集中率是衡量税收负担在不同收入群体间分布的指标。显然,K指数反映了税收负担偏离比例税率的程度。如果K指数大于0,说明高收入群体负担的税收在税收总额中的比重高于其收入在收入总额中的比重,即税收是累进的;同理,如果K指数小于0,则说明税收是累退的;如果K指数等于0,即如果税负集中率与税前基尼系数相等,说明个人负担的税收在税收总额中的比重正好等于其所拥有的收入在收入总额的比重,即税收表现为比例税,税收对收入公平分配无影响。

(三)税收累进性分解模型

Kakwani(1977)在提出K指数的基础上,还提出了对K指数进行分解的方法。整体税制的累进性可以通过税收体系中单个税种累进指数的加权之和来测量,计算公式为:

公式(3)中,K代表整体税制的累进性指数,t为整体税制的平均税率,ti是第i个税种的平均税率,Ki是第i个税种的累进性指数。如果我们把整个税制分为两类:直接税和间接税,tdirect代表直接税的平均税率,tindirect代表间接税的平均税率,Kdirect代表直接税的K指数,Kindirect代表间接税的K指数,则:

同理,假设间接税仅包括增值税、消费税、营业税三个税种,我们还可以将Kindirect进一步表示为增值税、消费税、营业税的K指数的加权平均之和。

(四)MT指数与K指数的关系模型

Kakwani(1977)还证明了MT指数是平均税率与K指数的函数,即MT指数可以用K指数进行表示,计算公式为②:

公式(5)表明,税收分配效应同时受平均税率(t)与税收累进性(K)的影响,且与平均税率、税收累进性成正比,提高平均税率或税收的累进性都能够增强税收的收入分配效应。由于平均税率大于或等于0,税收分配效应的方向主要由税收累进性决定。K大于0、小于0或等于0,分别决定了税收发挥了对居民收入分配的正效应、负效应或无影响。

(五)税收分配效应分解模型

整理五公式(3)与公式(5),可以将整体税制的收入分配效应进一步分解为各个税种对整体税制收入分配效应的影响,即:

根据公式(6),既能够分析单个税种对整体税制收入再分配效应的结构性影响,也可以分析每个税种的累进性与平均税率对各税种本身收入分配效应的影响。如果我们把整个税制分为直接税和间接税两类,则MT指数可以表示为:

根据公式(1)-(7),不但可以利用K指数、MT指数评价税收的累进性和税收分配效应,还可以通过对MT指数、K指数的分解,计算各个税种(税系)对整体税制的收入分配效应、累进性的影响程度。本文将从税收累进性和平均税率两方面对我国税收的收入分配效应进行计量与评价。

(六)数据来源及说明

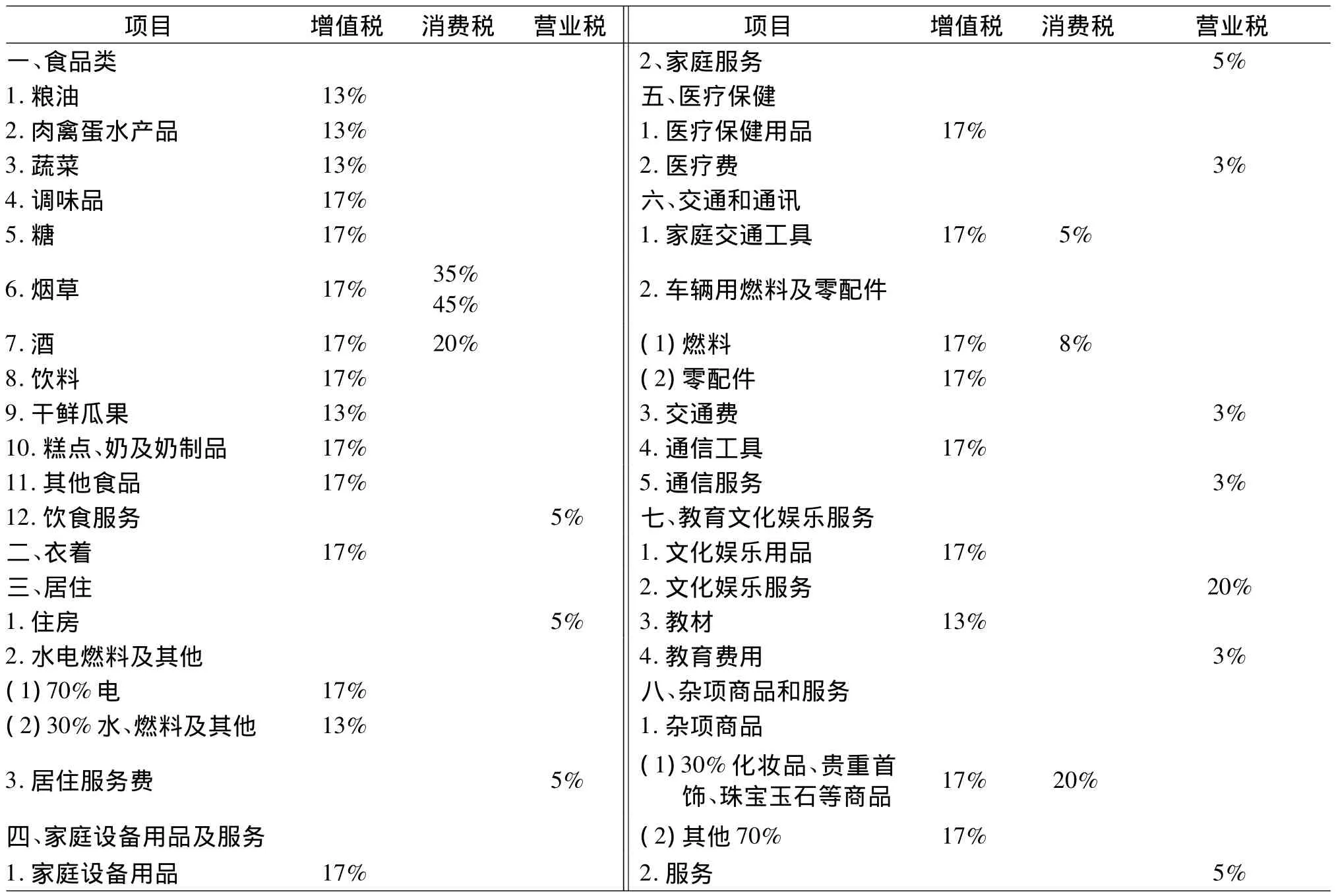

表1 我国居民八大类消费性支出适用税率

本文计算需要的相关数据主要来自《中国价格及城镇居民家庭收支调查统计年鉴》、《中国城市(镇)生活与价格年鉴》,选取了2001~2012年12年间城镇居民按家庭收入、支出、个人所得税等方面的数据③。《年鉴》中按城镇居民家庭人均收入水平的高低将城镇居民家庭分为最高收入户(10%)、高收入户(10%)、中等偏上收入户(20%)、中等收入户(20%)、中等偏下收入户(20%)、低收入户(10%)和最低收入户(10%)共7组,分别各组和总平均统计了各收入组居民的人均收入、支出情况。本文选用胡祖光(2004)④提出的收入五分法计算基尼系数,关于本方法计算基尼系数精确性的问题详见胡祖光(2004)的证明。

在计算税收负担时,我们以个人所得税代表直接税,以增值税、消费税、营业税代表间接税,并假设税收负担全部由消费者负担,以四个税的税收负担合计表示城镇居民的整体税收负担。个人所得税是已知数据,增值税、消费税、营业税是根据居民人均分类消费支出数据和各类商品的法定税率计算得到的。在确定每项消费支出的税率时,考虑了税率调整情况,并根据需要对个别项目进行了拆分和估算(表1)。用各收入组居民的人均税前收入减去该组居民所承担的个人所得税、增值税、消费税和营业税,就各组居民人均税后收入,并据此计算税前、税后基尼系数。根据各组居民的人均收入、家庭人口、家庭数量,很容易计算出居民总收入。根据上述计算得出的直接税、间接税、居民收入数据就可以计算直接税、间接税和整体税制的平均税率。

三、我国现行税制收入分配效应及分解的实证分析

(一)整体税制的分配效应分析

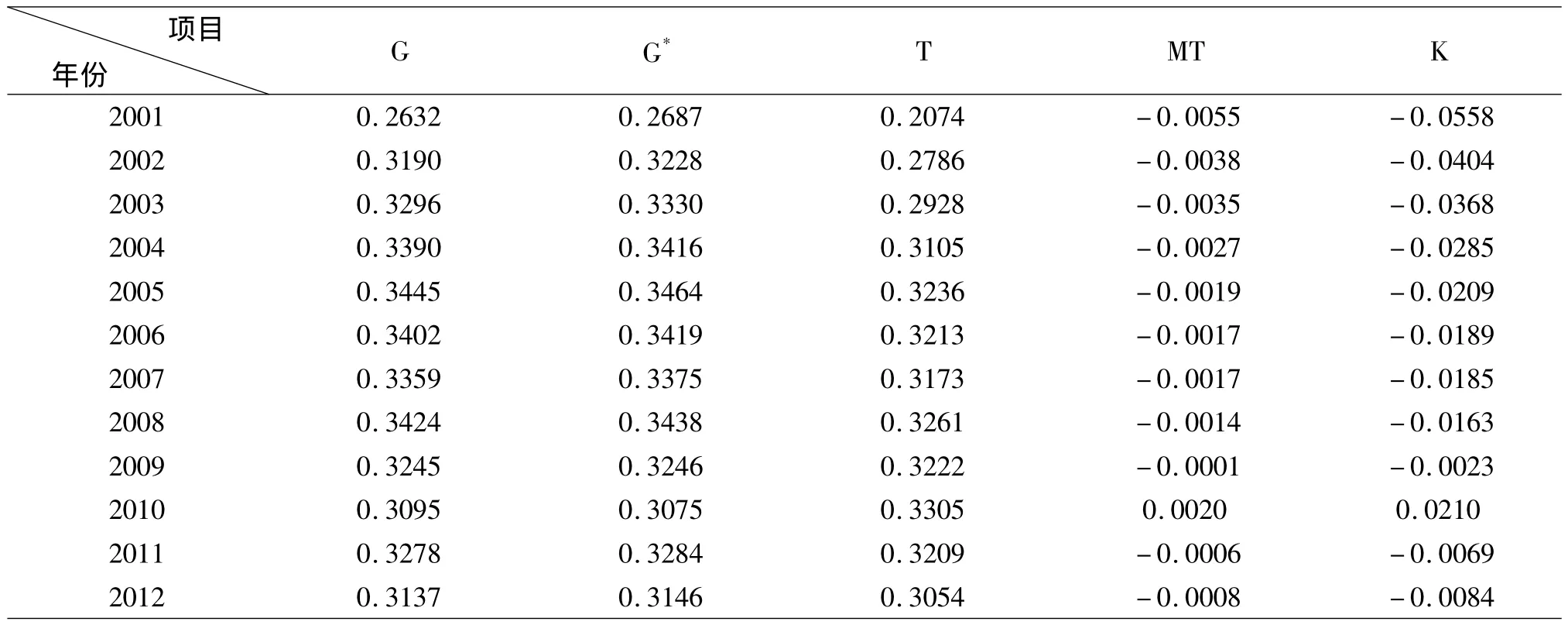

利用前述研究方法,我们计算了2001~2012年我国城镇居民的税前基尼系数(G)、税后基尼系数(G*)、税负集中率(T)、MT指数、K 指数(表2)。从表2可以看出,2001~2012年,我国城镇居民的税前基尼系数总体上呈“先升后降”的趋势,个别年份有所波动。2001~2005年,基尼系数逐年上升,从0.2632提高到0.3445,2005后年总体呈下降趋势,2012年为0.3137。这说明2001~2005年,我国城镇居民的税前收入差距逐年扩大,2005年以后,税前收入差距开始缩小。税后基尼系数的变化趋势与税前基尼系数基本相同,也基本上呈现“先升后降”的特征。但在2001~2012年,各年度的税后基尼系数均大于税前基尼系数,据此计算的MT指数为负,MT指数的绝对值总体上逐年变小⑤。MT指数变化趋势表明:2001~2012年,MT指数小于0,即我国整体税制的收入分配效应为负,这说明我国整体税制对城镇居民收入差距一直发挥着逆向调节作用,国家征税后,居民间的收入差距没有缩小,而是比税前更大了,但MT指数的绝对值逐年降低,表明税收的收入分配负效应在逐年减弱。值得注意的是,2009~2012年,MT指数从 -0.0001变为 -0.0008,这说明2009年以后税收的收入分配负效应又有所反弹。

根据前文的分析,税收的收入分配效应同时受平均税率和税收累进性的影响,且与二者变化方向相同。下面将从平均税率和税收累进性两方面对税收分配效应进行分析。从平均税率来看(表3),2001~2012年,我国城镇居民各年度的税收负担大体稳定,平均税率在8.50% ~9.98%之间波动,各年度间波动变化不大。由此可见,平均税率的变化对我国整体税制收入分配效应的影响有限,税收累进性应该是影响我国整体税制收入分配效应变化的主要因素。表2中K指数的计算结果也充分证明了这个判断。2001~2012年,K指数均小于0,表明这期间我国税收整体上是累退的,即高收入群体缴纳的税收占全部税收的比例小于其拥有的收入占全部收入的比例;但K指数的绝对值总体上逐年变小,表明我国税收的累退性在逐步减弱。2009以后,K指数的绝对值也略有增加,这说明近年来的税制改革,使得我国税收的累进性有所减弱。比较各年度的K指数与MT指数,二者的符号相同且变化趋势一致,这充分说明了我国整体税制的收入分配效应主要受税收累进性影响。

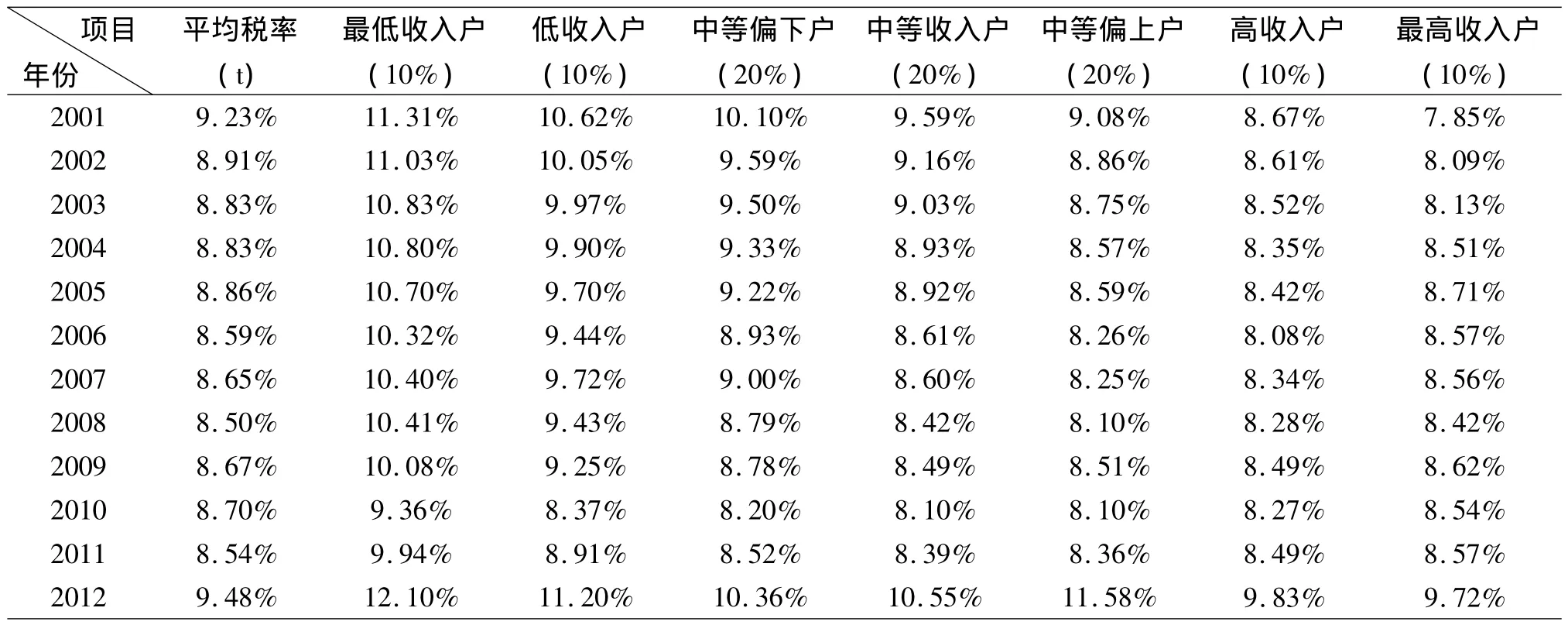

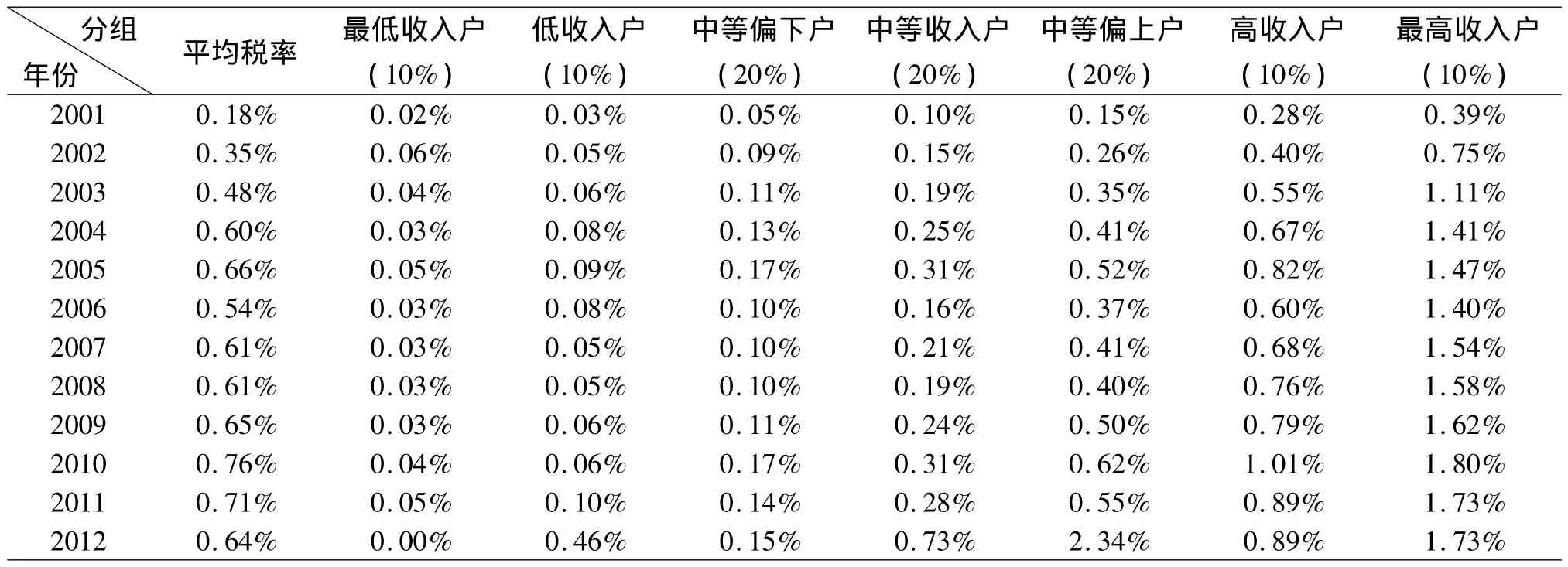

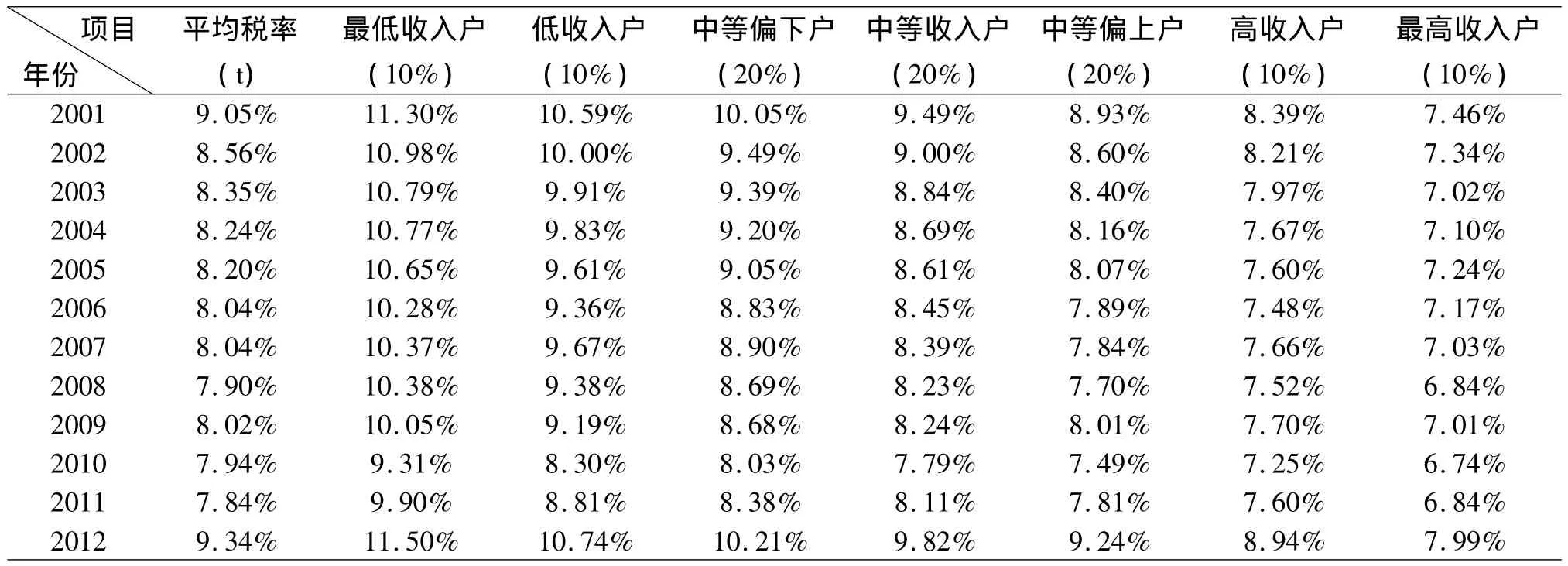

我国税收的累进(退)性还表现在各收入阶层的平均税率变化方面。表3列示2001~2012年我国各收入群体平均税率的变化情况。以2001年和2012年为例,2001年我国最低收入户(10%)、低收入户(10%)、中等偏下收入户(20%)、中等收入户(20%)、中等偏上收入户(20%)、高收入户(10%)、最高收入户(10%)的平均税率分别为11.31%、10.62%、10.10%、9.59%、9.08%、8.67%、7.85%,收入越高平均税率越低,10%最高收入户的平均税率仅为10%最低收入户平均税率的69.40%,整体税制表现出明显的平均税率累退性;2012年,收入由低到高各收入户的平均税率分别为12.10%、11.20%、10.36%、10.55%、11.58%、9.83%、9.72%,10%最高收入户的平均税率相当于10%最低收入户平均税率的80.33%,累退性明显减弱。

表2 基尼系数、税负集中率、MT指数与K 指数计算结果

表3 城镇居民总体及各收入组平均税率

(二)直接税的收入分配效应分析

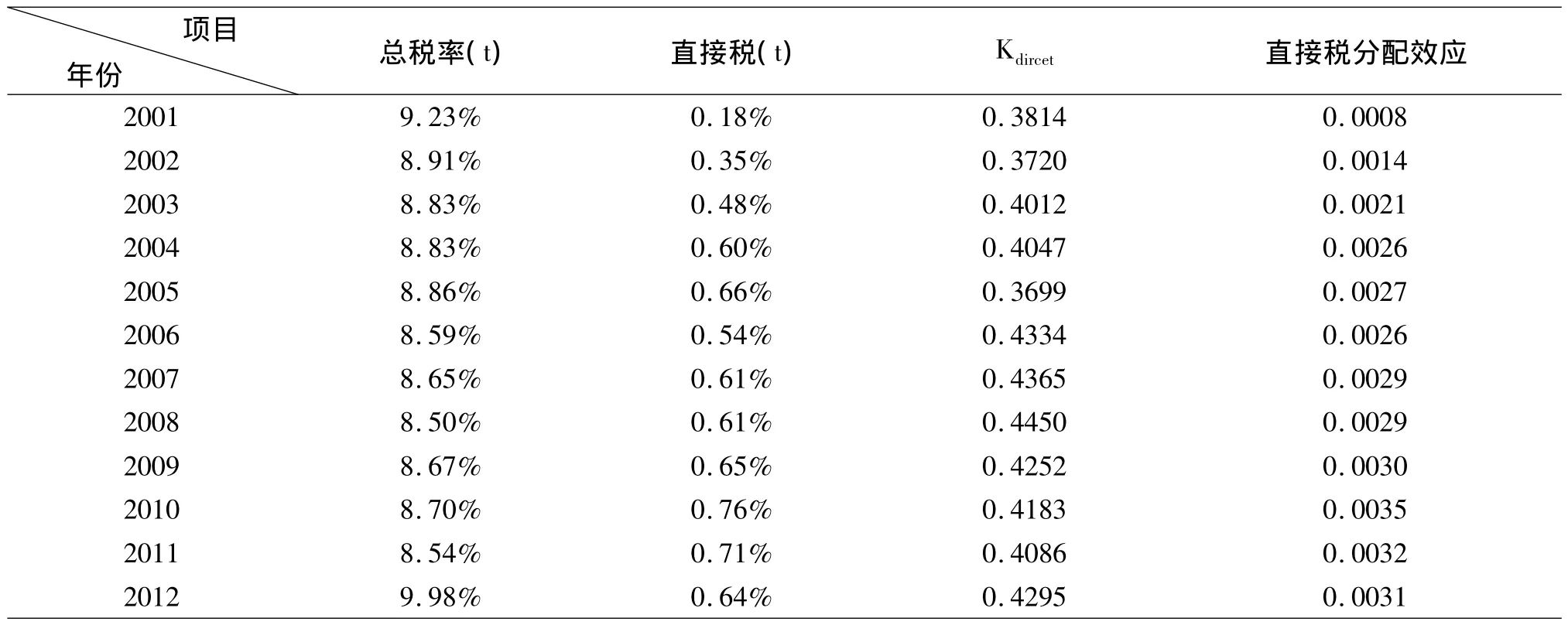

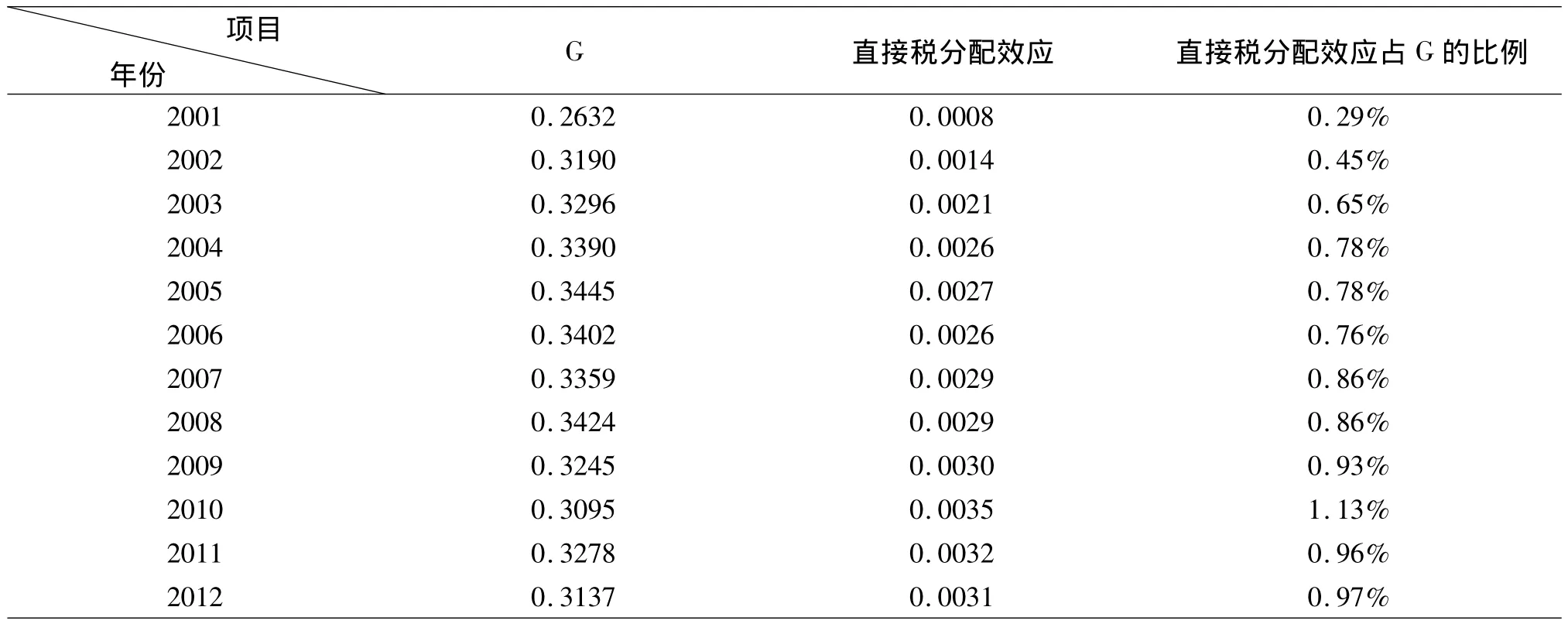

本文的直接税仅包括个人所得税一个税种,因此直接税的收入分配效应就为个人所得税的收入分配效应。从表4可知,2001~2012年,我国各年度个人所得税的收入再分配效应均为正,并总体上呈逐年增大趋势,直接税的收入分配效应指数从2001年的0.0008上升到2012年的0.0031,这说明我国的个人所得税一直对居民收入分配差距发挥着正向调节作用,而且这种正向调节作用在逐年增强。根据公式(1),MT指数等于税前基尼系数与税后基尼系数的差,MT指数与税前基尼系数的比值代表了税收调节对税前收入分配状况的改善程度,其数值越大,税收调节收入公平分配的效果就越显著。根据上述原理,本文计算了我国个人所得税分配效应指数与基尼系数的比值(见表5),从表5可知,2001~2012年,尽管个人所得税收入分配效应指数占基尼系数的比率逐年增大,但最高也仅为0.97%,这充分说明了虽然我国的个人所得税具有公平收入分配的作用,但其效果不显著,个人所得税缩小收入差距的作用有限。

表4 直接税的累进性及收入分配效应

表5 个人所得税对缩小居民收入分配差距的贡献

如前所述,整体税制的收入分配效应是由各个税系、税种的收入分配效应决定的,而各个税系、税种的收入分配效应主要取决于它们各自的平均税率和累进性。下面,我们将从累进性和平均税率两方面分析我国个人所得税公平收入分配效果较弱的原因。

1.税收累进性对个人所得税收入分配效应的影响。从表4的计算结果分析,首先,从2001~2012年,各年度的个人所得税K指数均为正,这充分说明我国的个人所得税具有累进性,个人所得税发挥了公平收入分配的作用;其次,我国各年度个人所得税的K指数大体在0.3720~0.4450之间,各年度间的波动不大,K指数的平均值为0.4105。根据Wagstaff(1999)对12个OECD国家个人所得税收入再分配效应的分析,这些国家个人所得税K指数的均值为0.1963⑥,还不足我国的一半。据此分析,我国个人所得税的累进性已经超过了发达国家的水平,个人所得税的累进性已经很强了。

另外,通过对我国个人所得税的平均税率和边际税率变化情况进行分析,也可以证明我国个人所得税累进性较强的事实。表6列示了2001~2012年我国城镇居民各收入组个人所得税的平均税率变化情况。表中数据显示,随着收入的增加各收入组的平均税负也显著提高,个人所得税显示出较强的累进性,而且累进性逐年提高。2001年,10%最高收入户的税收负担是10%最低收入户税收负担的19.5 倍,2011 年提高到34.6 倍。

表6 城镇居民各收入组个人所得税平均税率

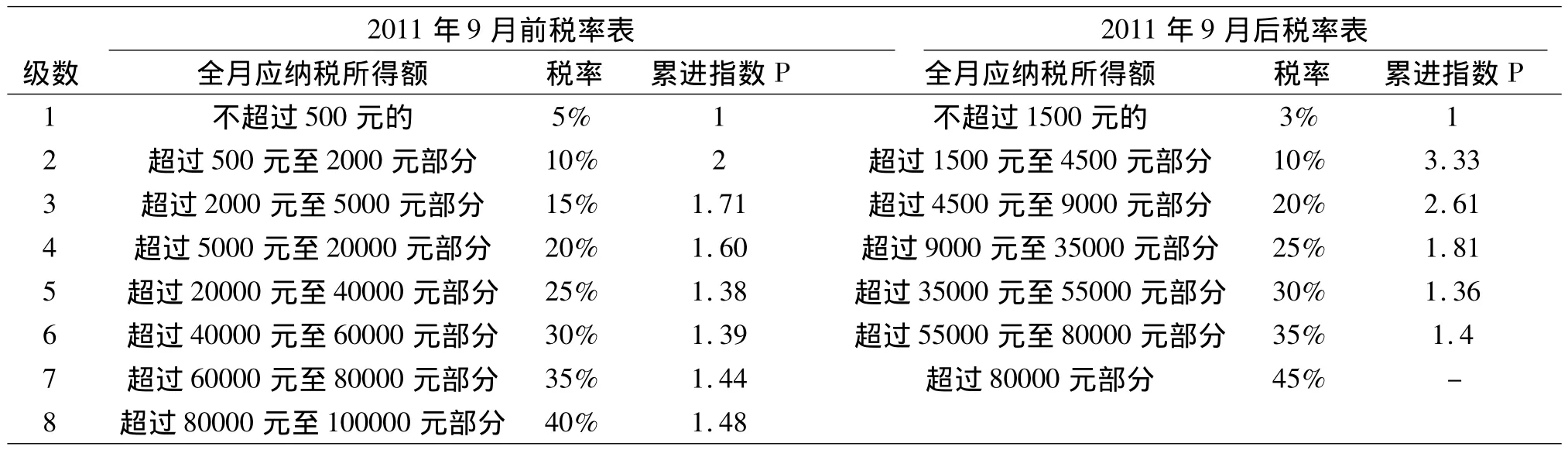

从边际税率角度分析,表7列示了我国工资薪金所得个人所得税税率调整前、调整后用边际税率指标表示的税收累进水平。⑦边际税率累进性的计算公式为:

公式中,T0、T1分别表示收入变化前、后的税收负担,I0、I1分别表示初始收入和调整后的收入,这里的I0、I1特指我国工资薪金所得税率表各级距的最低、最高收入。从表7可知,不论是税率调整前还是调整后,我国个人所得税的边际税率累进水平都呈前高后低的变化,而且由于税率表前几档的级距较小,税率随着收入的增加迅速提高,使得税率表前几级的累进程度明显高于后面的高税率级次部分,2011年9月税率调整后,个人所得税边际税率的累进程度更强了。

表7 我国个人所得税边际税率累进性情况

(2)平均税率对个人所得税收入再分配效应的影响。由表4可知,2001~2012年,我国个人所得税的平均税率总体上逐年增加,从2001年的0.18%提高到2011年的0.71%(2012年下降到0.64%),这表明我国个人所得税的收入分配效应日益增强。但问题在于,我国个人所得税的平均税率水平太低,2011年也仅为0.71%,个人所得税还不足居民收入的1%。从国际比较看,我国个人所得税的平均税率也较低。美国2004年个人所得税的平均税率为12.24%,欧盟15国1998年个人所得税的平均税率为11.44%,相比之下,我国个人所得税的平均税率较低,不足以发挥其调控收入公平分配的作用。⑧

综上所述,尽管我国的个人所得税制的累进性较强,但受平均税率水平过低的影响,我国个人所得税的收入分配效应总体较弱,对公平收入分配的调节能力有限。在保持税制累进性的前提下,通过扩大征税范围、加强税收征管、改变征税模式等手段,提高个人所得税的平均税率,是增强我国个人所得税收入分配效应的必然选择。

(三)间接税的收入分配效应分析

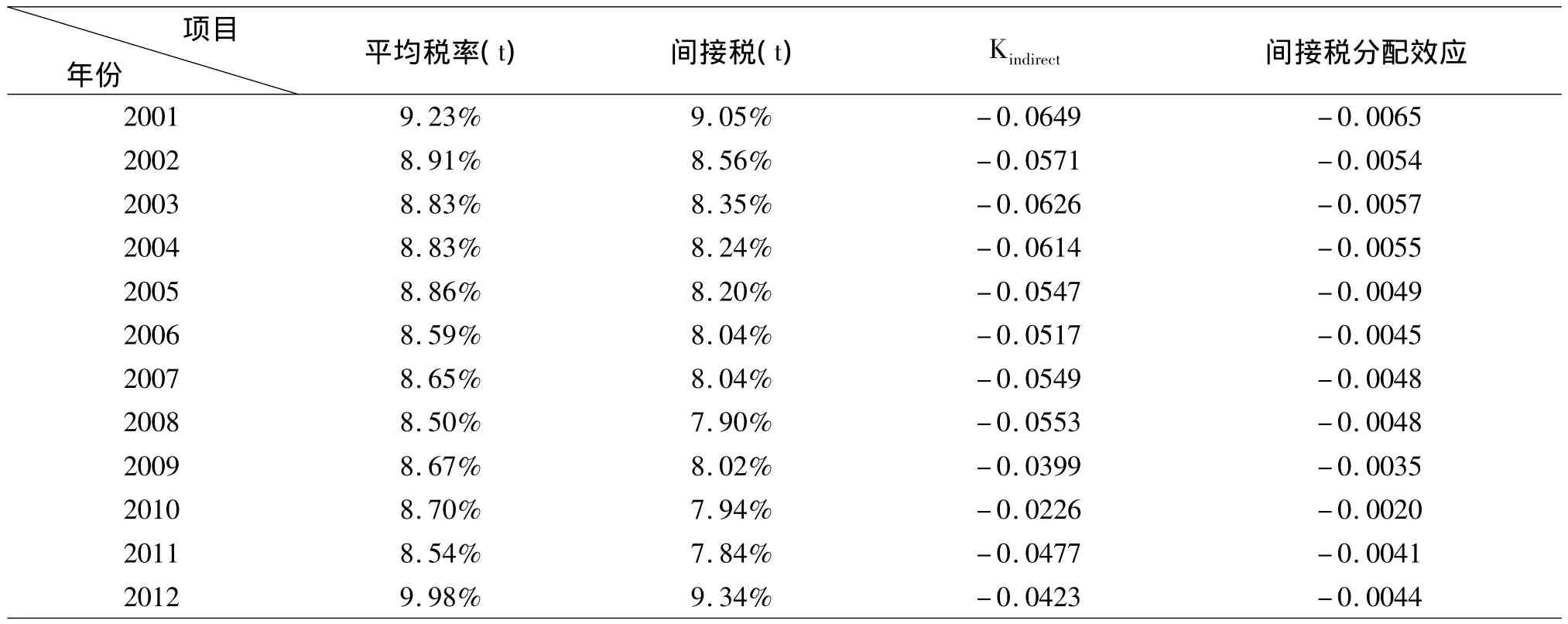

从表8可知,2001~2012年,各年间接税的收入分配效应指数均为负,但其绝对值逐年变小,间接税的收入分配效应指数的绝对值已经从2001年的0.0065下降到2019年的0.0035,这说明我国的间接税一直对居民收入分配差距发挥着逆向调节作用,但这种逆向调节作用在逐年减弱。2011年和2012年,间接税的收入分配逆向调节作用有所增强,值得我们注意。

从税收累进(退)性方面分析,由表8可知,2001~2012年,我国间接税的K指数一直为负,这说明我国间接税税制总体上是累退的。K指数的绝对值呈逐年下降趋势,已经从2001年的0.0649下降到2012年的0.0423(2009年为0.0399),这说明尽管我国间接税总体上是累退的,但其累退性在逐年转弱。

表8 间接税的累进性及收入分配效应

间接税的累退性还可以通过城镇居民各收入群体间接税平均税率的变化来说明。由表9可知,2001~2012年,我国间接税在平均税率方面整体上表现出累退性,低收入阶层的间接税负担大于高收入阶层的间接税负担,间接税的整体累退性影响了其公平收入分配效应的发挥,使得间接税一直表现为对居民收入分配的逆向调节作用。但间接税的累退性在逐渐减弱。2001年和2012年,10%最低收入户的间接税平均税率是10%最高收入户的1.51和1.49倍,以后各年二者间的差距总体上逐年缩小,到了2011年和2012年,前者是后者的1.45和1.44倍,这充分说明了间接税的累退性在逐年降低。

表9 城镇居民各收入阶层个人所得税平均税率

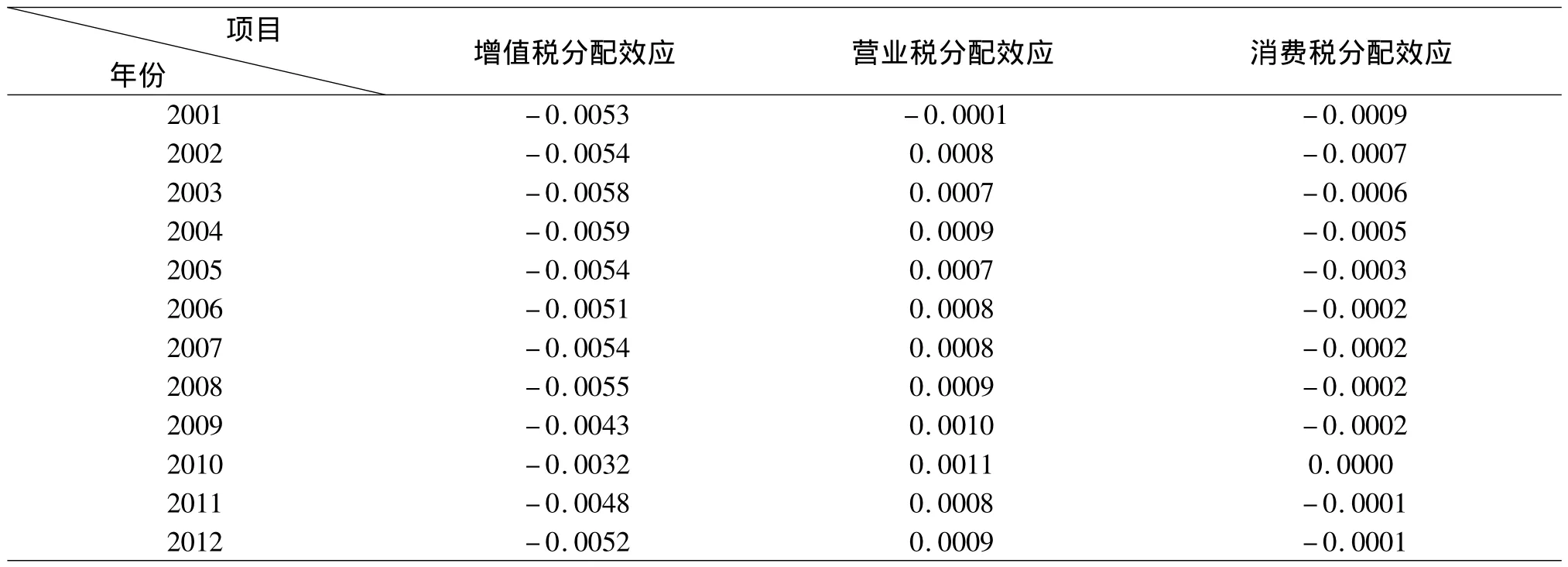

我国的间接税主要由增值税、消费税和营业税构成。利用公式(7)提供的方法,本文计算了间接税的收入分配效应并将其进一步分解为增值税的收入分配效应、营业税的收入分配效应和消费税的收入分配效应,相关计算结果列示在表10中。我们可以看到,2001~2012年,营业税的收入分配效应为正(2001年除外),且营业税对收入分配的正效应比较稳定,除2001年外,其他各年间变化不大,收入分配效应指数在0.0007至0.0010间波动,这说明营业税一直在稳定地发挥着缩小居民收入分配差距的作用;各年消费税的收入分配效应指数均为负,这说明我国的消费税并未如理论上表述的那样发挥调节居民收入分配差距的正向效应。2001~2012年,消费税收入分配效应指数已经从-0.0009下降到-0.0001,消费税的收入分配负效应在逐年减弱。2001~2012年,增值税的收入分配效应一直是负的,且2009年以后,增值税的收入分配效应指数呈增加趋势,增值税的逆向调节作用正在增加。由于增值税是我国的第一大税种,其收入大约占全部税收收入的三分之一,因此增值税的收入分配效应对我国间接税以及整体税制的收入分配效应性具有重大影响。

表10 间接税收入分配效应分解

四、结论及政策建议

本文依照层层递进的逻辑,在建立数学模型的基础上,实证分析了我国税收的收入分配效应,研究结果表明:(1)税收的收入分配效应主要受税收累进(退)性和平均税率的影响。我国税收总体上表现为对收入分配的逆向调节,这主要受税收累进(退)性的影响;(2)我国直接税的累进性很强,但总体税制依然是累退的,其主要原因在于间接税的累退性,间接税的收入分配负效应抵消了直接税的正效应,使得我国制度总体上表现出对收入分配的负效应;(3)在我国的税收负担结构中,间接税的平均税率较高,直接税的平均税率较低,前者是后者的十多倍。正是由于直接税在整体税收中所占的比重较小,其较强的税收累进性被较小的平均税率所抵消,最终对整体税制收入分配效应的贡献不明显。相反,由于间接税的平均税率较高,在全部税收中占的比例较大,对整体税制收入分配效应的影响也较大,其较高的平均税率与间接税的累退性相结合,使得我国税收整体上表现为收入分配的逆向调节;(4)在间接税中,增值税、消费税是累退的,营业税是累进的,由于增值税、消费税在税制结构中的比例较大,影响到间接税整体上是累退的。

综上所述,为了提高我国税制的收入分配效应,进一步发挥税收公平收入分配的功能,应该在稳定宏观税负的前提下,优化税制结构,完善税收体系,逐步构建“双主体”的税制模式。主要采取以下措施:(1)逐步提高直接税、适当降低间接税比重,优化税制结构;(2)完善个人所得税,适时推行综合或混合所得税制;(3)完善财产税体系,扩大财产税税基,调整现行房产税的征税范围、税率,适时开征遗产税。(4)结合“营改增”改革,合理设计增值税税率结构,降低增值税的累退性。

[注释]

① 彭海燕,伍晓榕.税收累进性测量方法之比较[J].统计与决策,2008,(20).

② Kakwani(1984)提出了更为精确的MT指数分解方法,该方法用公式表示为“MT=(Y-G)+K×t/(1-t)”,其中Y为税前收入排序的税后收入集中率。等式右边第一项衡量税负的横向(不)公平,第二项衡量税负的纵向(不)公平,由于第一项的取值几乎为0,所以本文计算分析中直接用第二项指标的取值衡量税收的分配效应.

③ 2012年的居民收入、支出数据来源于《中国统计年鉴(2013)》,并根据《中国城市(镇)生活与价格年鉴》的数据格式对相关数据进行了分类整理,2012年人均个人所得税的数据是根据“居民可支配收入=居民总收入-社会保障支出-记账补贴-个人所得税”倒算出来的,其中人均居民总收入、可支配收入数据来源于《中国统计年鉴(2013)》,2012年社会保障支出=2011年社会保障支出×2011年社会保障支出增长率,2012年记账补贴=2012年人均居民总收入×2011年记账补贴占居民总收入的比例.

④ 胡祖光.基尼系数理论最佳值及其简易计算公式研究[J].经济研究,2004,(9).

⑤ 根据分组数据计算的2010年基尼系数、MT指数、K指数等数据异常,不符合一般的变化趋势,故本文在分析时将2010年的数据剔除,下同.

⑥ 转引自岳希明,徐静.我国个人所得税的居民收入分配效应[J].经济学动态,2012,(6).

⑦ 由于工薪阶层是我国个人所得税的负担主体,工资薪金所得个人所得税的累进程度能够大体代表我国个人所得税的累进水平.

⑧ 万莹.个人所得税对收入分配的影响:由税率累进性和平均税率观察[J].改革,2011,(3).

[1]Kakwani N.C.Measurement of Tax Progressivity:An Intemational Comparison[J].Econoimic Journal,1977,87:71-80.

[2]Kakwani,N.On the Measurement of Tax Progressivity and Redistribution Effect of Taxes with Applications to Horizontal and Vertical Equity,Advances in Econometrics,1984,(3):149 -168.

[3]Musgrave,R.A.and Thin.Income Tax Progression,1929-48.The Journal of Political Economy,1949,56(6):498-514.

[4]Wagstaff.et.al.Redistributive Effect,Progressivity and Differential Tax Treatment:Personal Income Taxes in Twelve OECD Countries[J].Journal of Public Economics,1999,72:73 -98.

[5]白彦锋,许嫚嫚.个税免征额调整对政府税收收入和居民收入分配影响的研究[J].财贸经济,2011,(11).

[6]胡祖光.基尼系数理论最佳值及其简易计算公式研究[J].经济研究,2004,(9).

[7]彭海燕,伍晓榕.税收累进性测量方法之比较[J].统计与决策,2008,(20).

[8]李林木,汤群群.1994年税制改革以来我国直接税的收入分配效应[J].税务研究,2010,(3).

[9]刘怡,聂海峰.间接税负担对收入分配的影响分析[J].经济研究,2004,(5).

[10]刘怡,聂海峰.增值税和营业税对收入分配的不同影响研究[J].财贸经济,2009,(6).

[11]许璞,苏振天.税制改革、经济效率和社会福利[J].当代财经,2012,(1).

[12]王剑锋.流转税影响个人收入分配调节的分析基础[J].财经研究,2004,(7).

[13]王亚芬,肖晓飞,高铁梅.我国收入分配差距及个人所得税调节作用的实证分析[J].财贸经,2007,(4).

[14]岳树民,卢艺,岳希明.免征额变动对个人所得税累进性的影响[J].财贸经济,2011,(2).

[15]岳希明,徐静.我国个人所得税的居民收入分配效应[J].经济学动态,2012,(6).

猜你喜欢

安徽农业科学(2022年6期)2022-04-11

当代陕西(2019年17期)2019-10-08

消费导刊(2018年8期)2018-05-25

中国总会计师(2016年11期)2017-01-19

商(2016年28期)2016-10-27

财经理论与实践(2016年3期)2016-06-06

商场现代化(2016年8期)2016-05-10

会计之友(2015年15期)2015-08-11

广州大学学报(社会科学版)(2015年5期)2015-02-27