审计质量、企业社会责任信息披露水平与企业价值

2014-09-19 06:46广东白云学院广东广州510440

商业会计 2014年10期

(广东白云学院 广东广州510440)

一、文献综述与文章假设

从2006年开始,我国各监管机构相继出台一系列文件(见表1),将构建企业社会责任体系与规范社会责任信息披露逐步提上日程,可见人们已逐步意识到企业社会责任的作用与价值。

不少文献检验了企业社会责任对公司财务绩效的影响,Griffin和Mahon(1997)对1972-1997年间有关企业社会责任与财务绩效的61篇实证研究进行分析后发现,有33篇文献证明两者之间存在正相关关系,即企业社会责任提高了财务绩效,有19篇认为两者之间存在负相关关系,9篇认为没有显著相关关系。Preston(1997)分析了美国67家大公司1982-1992年的数据后也得出社会责任与企业绩效存在正相关关系的结论。刘建秋、宋献中(2010)认为,企业承担社会责任对企业价值创造和财务绩效具有正向影响,而财务绩效的优化使企业具有更多的资源和能力进行信誉资本投资,反过来又可以推进企业社会责任活动的开展。李建升、李巍(2010)认为,企业社会责任对企业财务绩效的具体影响,决定着企业对待社会责任的态度和行为,企业社会责任行为若要促进企业财务绩效、实现企业和社会的双赢,必须具备四个要素:社会责任市场、公平竞争环境、监督反馈系统、合适的企业承担社会责任的方式和战略。Weber(2008)归纳出现有研究中社会责任对企业财务绩效和价值的影响机制表现在以下几个方面:一是社会责任可以改善企业形象和声誉。通过承担社会责任可以增加员工、顾客和消费者对企业的认同和吸引力,获得利益相关者以及顾客的认可,从而提高企业的竞争力与财务绩效。二是社会责任可以增进企业与利益相关者之间的关系。社会责任可以增进企业员工的归属感和工作热情,有利于增进与投资者的关系从而降低资本成本;可以改善与监管层之间的关系,节约交易时间和交易成本,提高交易效率。三是社会责任可以直接降低企业的成本。节能减排、减少浪费等可以直接提高资源的利用效率,降低成本;而获得政府税收优惠和相关补贴以及其他财务上的优惠,可以降低融资成本。四是社会责任可以提高销售和市场份额从而增加企业收入。社会责任通过提高企业商标形象,生产社会责任特质产品,开发社会责任敏感市场,提高企业销售收入;通过履行社会责任,企业可以从市场获得更多货币和非货币价值来改善企业绩效。根据上述分析,本文提出假设H1:企业社会责任与企业价值正相关。

上述文献已开始从公司内部治理的视角研究社会责任对公司价值的影响,但是还没有人从独立审计的视角研究企业社会责任的价值相关性,而对上市公司而言,独立审计是一种重要的外部治理机制,其作用在于对被审计单位财务报表发表鉴证意见,以提高财务报表的可信性,而企业社会责任信息披露于财务报表之中,构成审计师检查测试的一部分,故独立审计的质量越高,被审计单位财务报告中披露的社会责任信息的真实性、可靠性越高,企业越真实地履行了其公开披露的社会责任行为,进而促进了企业价值的提升,在高审计质量下,企业社会责任信息与企业价值的相关性会更高,故本文提出假设H2:高审计质量提高了企业社会责任信息的价值相关性。本文通过设置审计质量与社会责任信息披露水平的交乘项这一变量,研究独立审计机制对企业社会责任与企业价值关系的影响,以期为提高企业社会责任信息披露水平以及提升企业价值提供新的视角。

表1 我国近年来出台的关于企业社会责任的管理文件

二、实证设计

(一)变量设计

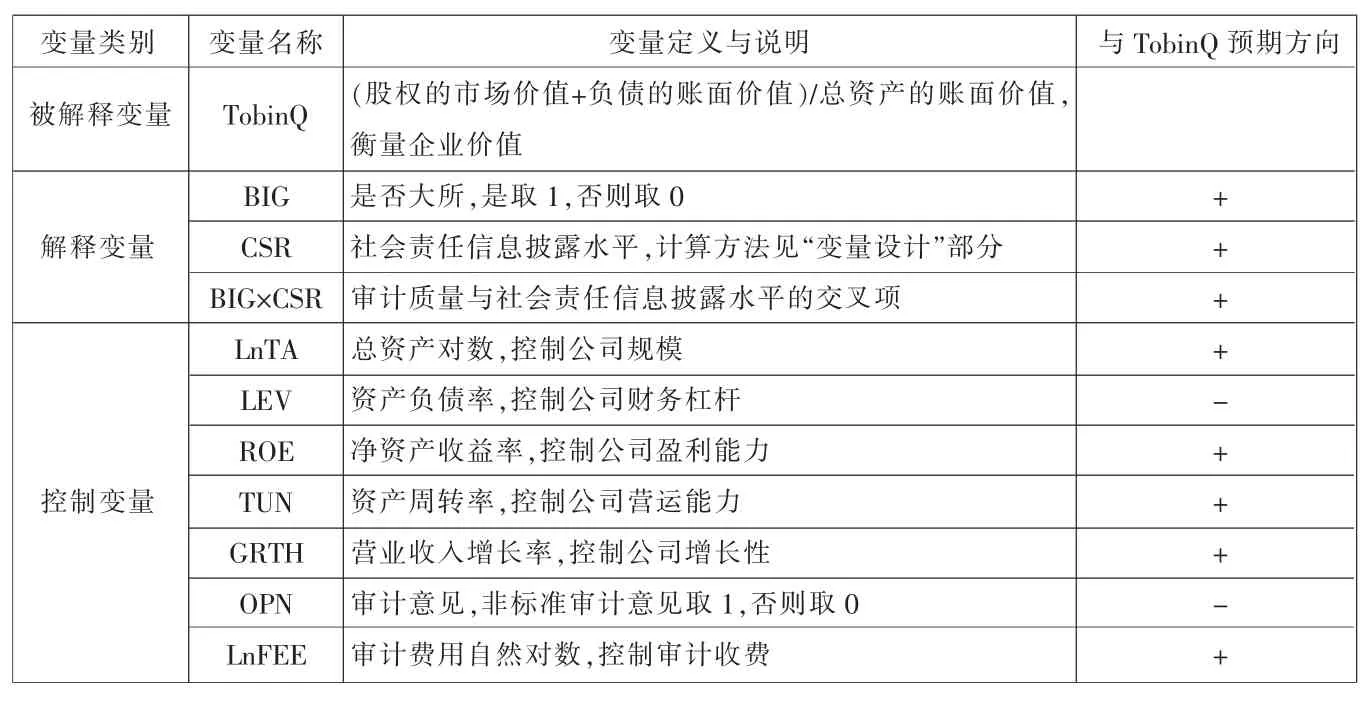

1.被解释变量设计——企业价值的衡量。本文参考已有文献做法,采用托宾Q值(TobinQ)来衡量企业价值的大小,计算方法为:TobinQ=企业总资本的市场价值/企业总资本的重置成本=(股权的市场价值+负债的账面价值)/总资产的账面价值。TobinQ越高意味着投资者越看好该公司并愿意投资该公司,从而公司价值越大。

2.解释变量设计——企业社会责任与审计质量的衡量。

(1)企业社会责任信息披露水平(CSR)的衡量方法。本文参考李正(2006)的研究方法,结合国内外对CSR的内容界定,认定以下6大类共15小类活动属于CSR范畴:环境问题类(污染控制、环境恢复、节约能源或废旧原料回收、环保产品、其他环境披露)、员工问题类(员工的健康和安全、员工培训、员工业绩考核、员工其他福利)、社区问题类(考虑企业所在社区的利益)、一般社会问题类(考虑弱势群体的利益、关注犯罪失业公共安全、公益或其他捐赠)、消费者类(产品安全与质量)、其他利益相关者类(债权人与银行等),并使用指数法来衡量企业社会责任:如果上市公司在年度报告中定性披露了上述15小类CSR活动中的某一类,则分值为1;如果有相应的定量披露,则再加1分,即一个企业最高得分为30分,最低为0分,最终综合得分即为变量CSR的值。

(2)审计质量的衡量。研究表明,审计师规模可以用来衡量审计质量的高低,对于大规模会计师事务所来说,由于缺乏独立性或审计质量的下降被外界所感知时给事务所带来的风险与损失就越大,因此可预期的审计质量就越高(DeAngelo,1981),事务所规模越大,潜在的准租越多,相应地就越不可能为了单个客户而牺牲独立性,从而审计质量得以提高(刘峰等,2009),我国学者的实证研究也表明,经大规模事务所审计的公司盈余操纵程度更低,“大所”的审计质量高于其他事务所(漆江娜,2004;吴水澎 ,2006), 故 本 文 设 置 是 否 大 所(BIG)来作为审计质量的替代变量。文中所称大所即指国际“四大”与国内“十大”,国际“四大”指普华永道、毕马威、德勤、安永会计师事务所及其国内分所;国内“十大”按照中注协公布的《2009年度国内会计师事务所综合评价前百家信息》,2009年我国国内“十大”为中瑞岳华、立信、信永中和、天健、国富浩华、大信、立信大华、天职国际、天健正信以及中审亚太会计师事务所。

(3)审计质量与社会责任信息的交乘项BIG×CSR。检验审计质量与企业社会责任信息披露水平对企业价值的交互影响。

3.控制变量设计。本文参考已有文献,设置如下控制变量:控制公司规模的总资产对数LnTA、控制财务杠杆的资产负债率LEV、控制盈利能力的净资产收益率ROE、控制周转能力的总资产周转率TURN、控制公司成长性的营业收入增长率GRTH、控制审计意见类型的OPN以及审计费用的自然对数LnFEE,各变量设计如表2所示。

(二)模型建立

本文建立多元回归分析模型,检验审计质量、企业社会责任信息披露水平对企业价值的影响。

TobinQ=β0+β1CSR+β2BIG+β3BIG×CSR+β4LnTA+β5LEV+β6ROE+β7TUN+β8GRTH+β9OPN+β10LnFEE+εi(1)

其中 β0为截距,β1,β2……β10为系数,εi为残差。

(三)样本数据来源

本文以2009年我国沪深两市1809家上市公司为样本数据来源,并按照如下顺序逐步进行筛选:由于金融保险类上市公司经营业务的特殊性,剔除金融行业公司26家;剔除变量缺失的公司649家,最终得到1 134家样本公司。样本数据来自深圳国泰安CSMAR数据库。

表2 变量设计表

表3 描述统计量

三、实证结果分析

(一)描述性统计

由上页表3可见,2009年我国沪深两市上市公司的社会责任信息披露水平参差不齐,CSR指数最高值为21,为“600161 天坛生物”;最低值为 1,为“600076 ST华光”;CSR指数的平均值仅为7.27。TobinQ最大值为16.0061,为“000536华映科技”,其CSR指数为19;TobinQ 最 小 值 为 0.7743, 为“200986粤华包 B”,其 CSR指数为 7。从描述性分析中我们可以看到,我国上市公司社会责任信息披露水平整体上较低,大多数为定性披露而缺少定量信息披露,且企业自愿披露动机不强,需要监管机构不断出台管理文件并保障实施,以加强上市公司的社会责任意识与信息披露强度。

(二)多元回归分析

我们采用多元回归分析的方法,并选用ENTER变量进入策略,得出本文模型回归结果,如表4所示。

表4 模型多元回归分析结果

由表4可见,从模型的拟合程度来看,模型调整R方为0.463,拟合度较好;F值为 98.708,Sig.值为 0.000,表明模型整体上线性显著;模型D.W.值为1.710,认为不存在变量的自相关问题;各变量VIF值均小于3,表明不存在变量间的多重共线性问题。

从模型回归结果来看,审计质量BIG、社会责任披露水平CSR均与企业价值TobinQ呈现正相关关系,表明提高审计质量与企业社会责任信息披露水平都会有利于企业价值的提升,但是在统计上并不显著 (两个自变量的Sig.值均大于0.1),假设H1只得到较低程度的验证;而审计质量与企业社会责任信息披露水平的交乘项BIG×CSR与企业价值亦呈正相关关系,且在1%的水平上显著 (Sig.值为0.000),这表明审计质量与企业社会责任信息披露之间存在互补关系,在外部高审计质量下,提高企业社会责任信息披露水平能够更加显著地促进企业价值的提升,即审计质量可以提高社会责任信息的价值相关性,假设H2得到有力验证。从控制变量来看,企业价值TobinQ与资产负债率LEV在1%的水平上显著负相关,表明负债水平过高的上市公司不被投资人看好;TobinQ与净资产收益率ROE在1%的水平上显著正相关,表明盈利能力越强,企业价值越大;TobinQ与审计费用LnFEE在5%的水平上显著正相关,表明市场价值越大的上市公司越有能力支付更高的审计费用。此外TobinQ与其余控制变量不具有显著相关性。

四、结论与建议

本文以2009年我国沪深两市上市公司为样本数据来源,实证检验了企业社会责任信息披露与审计质量对企业价值的交互影响,结果表明:

1.企业社会责任信息披露水平越高,企业价值越大,这表明我国股票市场投资者已开始认可企业社会责任的价值,企业应该通过提高社会责任信息披露水平来提高企业价值。

2.审计质量越高,企业价值越大,表明作为一种重要的外部治理机制,独立审计质量对促进企业价值提升具有积极的促进作用。

3.虽然企业社会责任与审计质量均有利于企业价值的提升,但是均不具有统计上的显著性,而审计质量和企业社会责任的交乘项(BIG×CSR)与企业价值亦呈正相关关系且在1%的水平上显著,表明审计质量与企业社会责任之间存在互补关系,审计质量可以提高企业社会责任信息的价值相关性,这启发我们在提高企业社会责任信息披露水平的同时,应该提高外部审计质量,以充分利用企业社会责任信息的价值,最终促进企业价值的提升。X

猜你喜欢

美与时代·美术学刊(2022年3期)2022-04-27

小学生学习指导(高年级)(2021年4期)2021-04-29

人大建设(2020年4期)2020-09-21

鸭绿江·下半月(2020年2期)2020-04-07

新民周刊(2020年5期)2020-02-20

火花(2019年12期)2019-12-26

人大建设(2019年12期)2019-05-21

新少年(2018年5期)2018-05-25

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03