融资融券对我国股市波动性影响的实证分析

2014-10-17 02:38陈作章陆心渊李忠磊

金融理论探索 2014年4期

陈作章,陆心渊,施 耀,李忠磊

(1.苏州大学 应用技术学院,苏州 215021;2.苏州大学 东吴商学院,苏州 215021)

一、引言

融资融券交易也称证券信用交易,是指证券投资者向证券公司借入资金购买证券(融资交易)或借入证券并卖出(融券交易)的行为。无论融资还是融券,通常投资者需向证券公司支付一定的保证金。融资融券交易是证券市场基础交易制度的重要组成部分,是套利和风险对冲的重要工具,一般来说具有稳定市场、价格发现和提高流动性的功能。

目前金融市场较为发达的国家和地区融资融券交易已开展得非常广泛,我国也于2010年3月31日启动了融资融券交易。到2013年9月,沪深两市融资融券的标的股票和基金已达700只,其中,沪市400只,深市300只。①资料来源:中国在线网。由于我国市场经济的特殊性和金融市场的自身局限性,股票市场的波动受政策性因素影响较大,市场中的投机成分也较高。融资融券业务在我国发挥的作用与其他国家相比会存在一定的差异。那么经过3年多的发展,我国融资融券交易是否对股票市场产生了影响,具体又产生了怎样的影响。本文采用实证分析的方法,分两个阶段研究上海证券交易所的融资融券业务和股市波动性之间的关系。具体采取以下研究方法:选用每日融资买入额波动率、每日融券卖出量波动率、上证综指日波动率作为变量,进行ADF检验、Granger因果检验以及OLS估计来分析变量之间的关系,随后使用HP滤波检验来判断股市波动性的趋势。

二、文献综述

在金融市场发达的国家,融资融券几乎和证券市场的建立同时产生,针对融资融券与股市波动性动态关系研究的文献众多,而且由于研究时间段的不同、数据选取的差异以及研究方法的不同,研究的结论也存在很多的差异。

(一)国外文献

美国、日本等金融市场较为发达的国家开展融资融券业务的历史悠久,学者研究融资融券对股市波动性影响的成果也很多,但得出的观点不一致。主要有以下三种:一是融资融券会加剧股市短期的波动,起到助涨助跌的作用;二是融资融券与股市波动性并不存在相关性;三是融券会降低股市波动性,起到稳定市场的作用。Bogen和 Krooss(1960)用“金字塔—倒金字塔效应”来阐明融资融券加剧股市短期波动的机理:投资者在股价上升时的融资买空行为增加股票需求,使得股票价格上涨;股价下跌时的融券卖空行为则会让市场雪上加霜,促使股价进一步下跌。Conrad 和 Jennifer(1994) 通过对 NYSE、Amex和OTC市场的研究,发现融券卖出和股价之间的正向关系不明显,投资者不能通过融券卖出操作获得超额收益,但投资者在市场上升趋势中增加融券交易和在下降趋势中减少融券交易的行为,对于提高股市的稳定性有一定作用。

(二)国内文献

我国推出融资融券交易时间较短,虽然理论研究的文献较多,但是在实证研究方面,很多学者是通过研究我国台湾或香港证券市场,来给出对内地证券市场融资融券业务的建议。廖士光、杨朝军(2004)采取了协整检验和Granger因果检验,证明了中国台湾股市融券机制与股票价格间的关系,发现卖空交易额与加权指数之间存在长期稳定的协整关系,融券机制并未加剧证券市场的波动。蔡笑(2010)选取台湾地区融资融券作为研究对象,分别分析了融资交易和融券交易对股市流动性的影响。陈伟(2011)采用ADF检验、协整检验和Granger因果检验分析香港市场数据,发现融券交易在一定程度上具有稳定市场的功能。龚红霞(2010)同样研究了香港证券市场,将融资融券额作为虚拟变量引入ARCH模型,研究二者对股市波动性的影响,得出了融资融券会降低股市波动性的结论。唐艳(2012)通过实证分析发现当前我国股价指数波动的影响原因几乎都来自于自身的惯性冲击,这种惯性冲击大多是因为宏观、中观、微观的外界因素带给股市的持续波动,而融资融券业务对股市的波动影响很小。王圣(2012)分析归纳国内外理论得出融资融券具有稳定市场价格,完善价格发现的功能,虽然短期内会助涨助跌,但长期则会稳定市场。于孝建(2012)认为我国股市推出融券交易在一定程度上抑制了股市的波动性,由于融券交易的规模还不大,股市波动性指标的减小是否一定是融券交易所致,还需深入分析。夏丹和邓梅(2011)通过实证分析发现,市场表现是融资融券的先行指标,同时融资融券对股市波动性和流动性有显著影响,融资显著增加市场波动性,融券会降低波动性。

(三)文献总结与本文研究特点

上述专家学者从不同角度分析了不同国家和地区融资融券对股市波动性造成的影响,并且给出了解释或数据依据,由于金融市场制度、融资融券发展时间以及研究方法的不同,融资融券与股市波动性之间的因果关系以及相关关系没有一个定论。此外,国外学者的研究主要关注于发达资本市场下的研究,然而我国融资融券业务才开展3年多,标的证券、交易机制等还在不断发展和完善中,国外的研究结论是否适合我国的国情,有待进一步的研究;国内学者的研究则大部分集中于理论研究,针对我国内地市场所做的实证研究较少。

本文与以往文献研究的不同之处在于:第一,根据标的证券数量的不同,分阶段对比研究融资融券和股市波动性的关系,希望能够发现融资融券对股市波动性影响的变化过程。第二,将融资融券额做了波动率处理,有别于直接采取融资融券每日交易额或是余额,波动率处理后避免了融资融券额数据不平稳的缺陷,同时将融资融券数据与股市波动性数据统一到一个数量级,以便于得到更好的拟合关系方程。第三,采用股市波动性的日内波动率数据,与许多文献采取收益率对数指标代表波动性不同,日内波动率数据针对最近3年相对低迷的市场可以抽离部分市场下跌因素,专注于研究波动性指标,同时与日内融资融券业务造成的影响形成更好的对应。

三、数据来源和研究方法

(一)数据来源

1.数据选取

样本数据区间分为两段,即2010年5月4日至2011年12月2日共387个交易日,以及2011年12月5日至2013年2月28日,共298个交易日。

具体的研究变量包括:股票市场波动性指标(VOL)、融资买入额波动性指标(MVOL)、融券卖出额波动性指标(SVOL),数据均来源于上海证券交易所,并通过进一步计算处理所得。

数据均采用日数据,希望通过高频的日数据分析,能够取得更加普遍、有说服力的研究结果。

2.数据说明

(1)样本数据区间。本文选取2010年5月4日到2013年2月28日为样本区间,共685个交易日。融资融券业务在我国证券市场尚处于初步发展阶段,试点证券的数量也在不断扩大中,根据上海证券交易所可供融资融券的标的股票数量,可分为三个阶段:2010年3月31日,共有50只标的股票可供融资融券;2011年12月5日范围扩大为参照上证180指数成份股的180只股票;2013年1月31日标的股票数量进一步增加至300只。

本文的实证分析中将整个样本分为两个阶段进行研究。第一个阶段之所以选择2010年5月4日至2011年12月2日,共387个交易日,而剔除了我国开始开展融资融券业务的第一个月,即2010年4月的数据,原因在于融资融券业务刚开展时由于投资者的不熟悉,在第一个月常发生融券卖出量为0的情况,将影响后面的实证计算和分析。第二个阶段是2011年12月5日至2013年2月29日,共298个交易日,这期间融资融券标由180只股票增加至300只股票,考虑到标的增加后的样本个数较少(仅1个月的样本与前标的范围不同),将其合并成一个阶段进行分析,这可使区间样本数量较大,分析结果更加可靠,并且与第一个阶段样本数量相当,避免数据的不对称性。

(2)股票市场波动性指标(VOL)。现有研究文献多数采用市场指数的月内标准差来衡量股票市场的波动性,由于笔者采用的是日度数据,因此拟采用上证综合指数的日波率(价格波幅)来反映市场波动性水平,具体计算公式为:

(3)融资买入额和融券卖出量的波动性指标。本文采用的是日度数据,融资买入额波动性指标记作MVOL,融券卖出量波动性指标记作SVOL。由于每日的融资买入额与融券卖出量均为时期数,无法进行日内比较,因此采取与前一交易日比较的方式,即,其中MPt表示上海证券交易所第t日的融资买入额;,其中SPt表示上海证券交易所第t日融券卖出量。波动性指标不直接选取每日融资买入额与融券卖出量,是因为上交所公布的数据中,融资买入额的单位是元,而融券卖出量的单位是股(标的证券为股票)、份(标的证券为基金),两者计量单位不同,不能直接比较,为了比较故取两者的相对数。

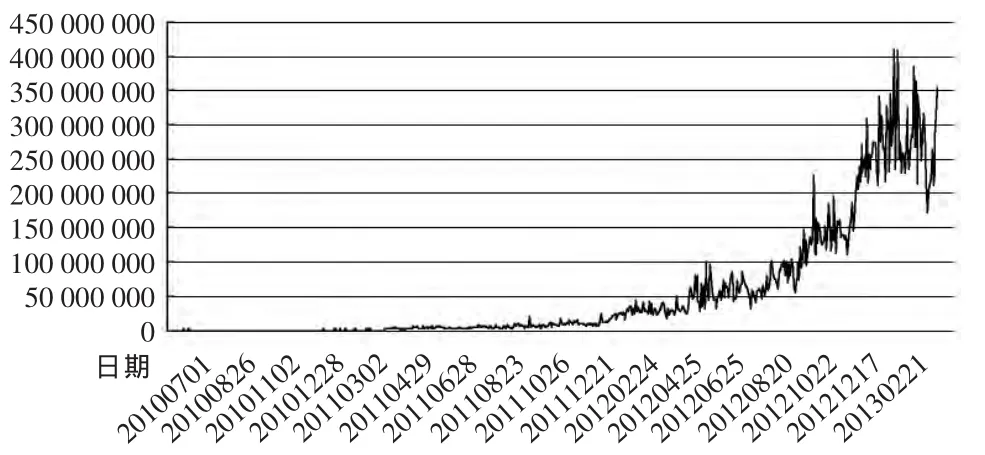

图1 上海证券交易所每日融资买入额(单位:元)

图2 上海证券交易所每日融券卖出量(单位:股)

(二)研究方法

首先对VOL、MVOL、SVOL三个变量分别进行ADF单位根检验,在确定变量平稳的前提下对变量之间的关系进行格兰杰因果检验,随后结合因果关系得出拟合方程,最后研究融资融券业务对股票市场波动性影响的趋势。

1.ADF检验

为了避免伪回归,保证回归结果的无偏性和有效性,人们通常需要对时间序列数据进行平稳性检验,检验方法一般有DF检验、PP检验和ADF检验。本文首先采用最普遍的ADF检验,对三个变量的时间序列进行平稳性检验,以判断能否进行下一步的实证检验。

2.Granger因果检验

如果X和Y是两个时间序列变量,而且变量Y过去值的显著有利于预测变量X的值,那么就说Y是X的格兰杰原因,反之亦然;由于本文研究的三个变量都是平稳的时间序列数据,因此可以直接进行Granger因果检验,不会产生伪回归问题。Granger因果检验从定性的角度研究了融资融券与股市波动性之间的关系。

3.OLS估计

通过OLS估计寻找变量间关系系数的估计值,并使得离差平方和达到极小,可以拟合出股市波动率由融资买入额波动率和融券卖出量波动率所表示的估计方程,进一步定量分析股市波动率受到融资融券波动率影响的程度,对比在不同阶段出现的不同影响程度,并分析其原因。

4.Hood Rick-Prescott(HP)滤波检验

HP滤波检验是检验序列组成成分中的长期趋势成分使用的主要方法,由于本文的波动性样本容量大,且经过ARCH族尝试检验,无法直观判断波动性趋势以及变化,因此笔者将采取HP滤波来判断融资融券业务开展后股市波动性趋势的变化,从而判断融资融券对股市波动性呈何种方向的影响。

四、实证分析

(一)ADF平稳性检验

首先对各变量进行单位根ADF检验,然后再根据各变量序列的平稳性选择计量方法和模型。在进行单位根ADF检验时,要根据数据图形选取适当的带截距项和趋势项的模型,并且使用AIC信息准则确定最合适的滞后阶数。检验结果为表1和表2。

1.第一阶段(2010.5.4~2011.12.2)ADF 检验

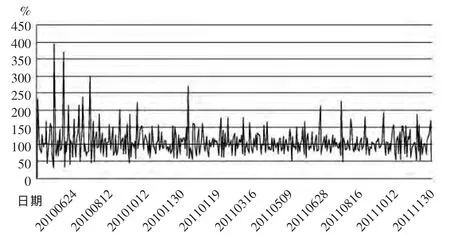

图3 第一阶段上海证券交易所每日融资买入额波动率

图4 第一阶段上海证券交易所每日融券卖出量波动率

图5 第一阶段上证综合指数波动率

表1 第一阶段单位根ADF检验结果

2.第二阶段(2011.12.5~2013.2.28.)ADF 检验

表2 第二阶段单位根ADF检验

图6 第二阶段上海证券交易所每日融资买入额波动率

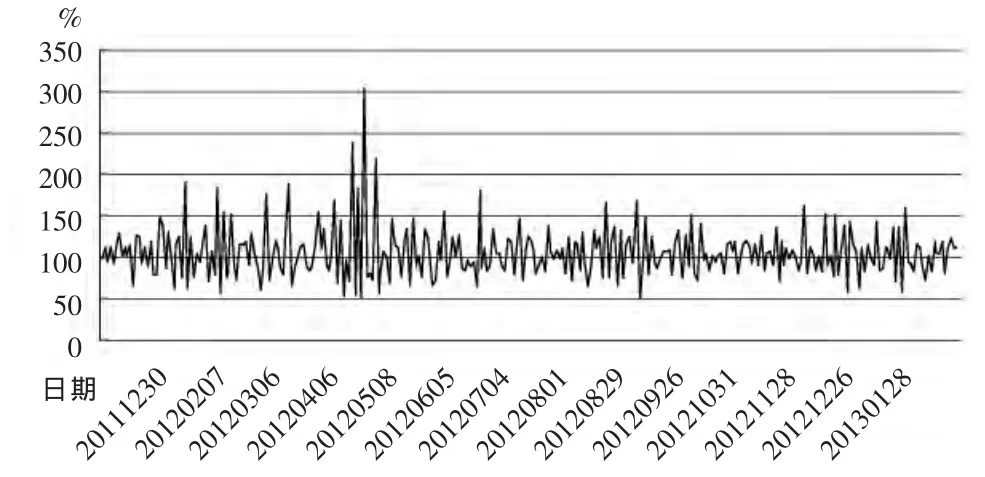

图7 第二阶段上海证券交易所每日融券卖出量波动率

图8 第二阶段上证综合指数波动率

检验结果分析:

在ADF单位根检验中,零假设H0:被检验序列含有单位根,即被检验序列不稳定。表1和表2显示,不论在上海证券交易所允许融资融券标的股票个数为50只的第一阶段,还是在标的股票范围扩大以后的第二阶段,三个变量的ADF值检验结果P值均很显著,拒绝原假设,原序列均平稳,平稳的时序序列可直接采用,不需要进行差分处理,进行下一步Granger因果检验。

(二)Granger因果检验

1.第一阶段Granger因果检验

表3显示,在5%的显著性水平下,第一阶段只存在融资买入额波动性到上证指数波动性的格兰杰因果关系,却没有上证指数波动性到融资买入额波动性的格兰杰因果关系。就此,可以得出初步结论,融资业务会单向影响股市波动性。

表3 融资买入额波动性与上证指数波动性的Granger因果检验

表4 融券卖出量波动性与上证指数波动性的Granger因果检验

表4显示,在1%和5%的置信水平下融券卖出量波动性与上证指数波动性相互之间不存在格兰杰因果关系。与融资业务相比,融券业务量很小,根据计算,每日融券余额平均仅为融资余额的1.34178%。融券业务的不够发达是造成其对上证指数波动性影响不大的原因之一。

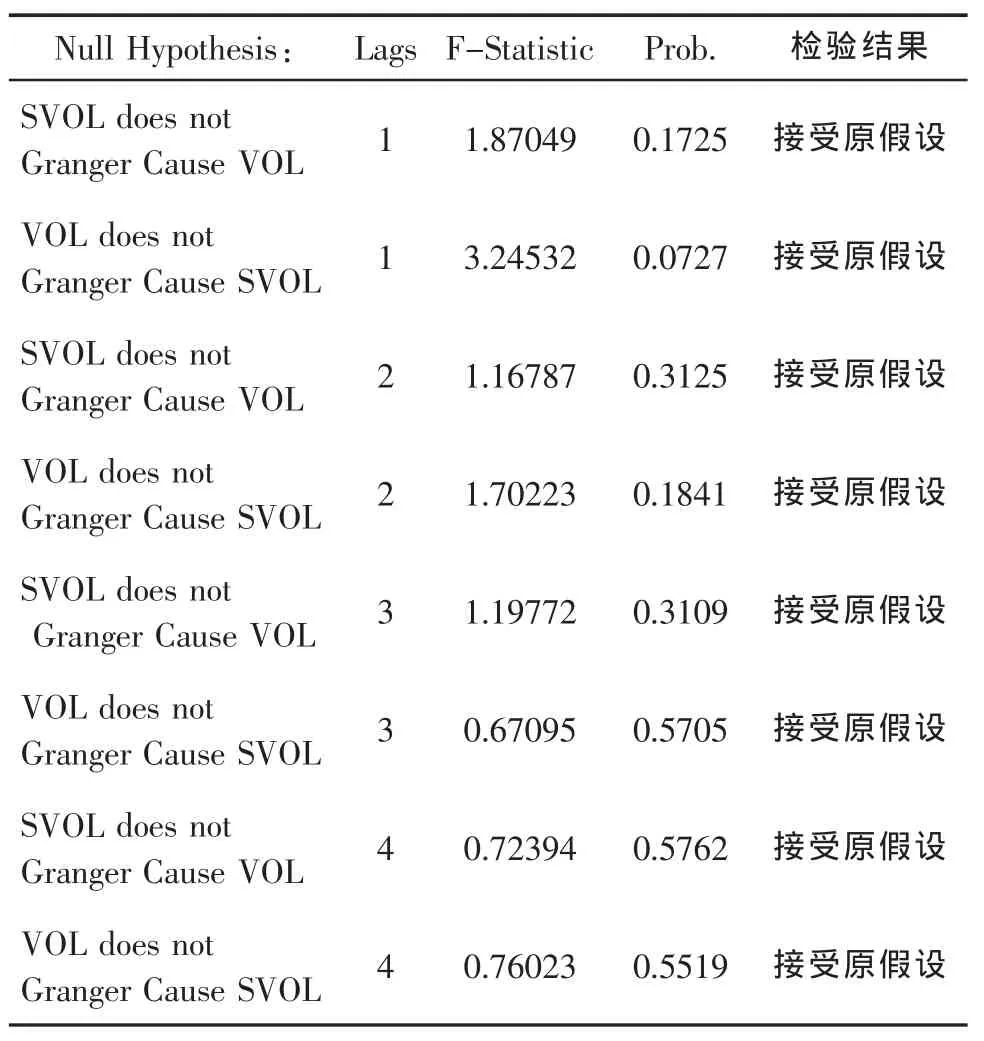

2.第二阶段Granger因果检验

表5 融资买入额波动性与上证指数波动性的Granger因果检验

在融资融券业务进一步开展后,表5中融资买入额波动性对股市波动性Granger因果检验的F统计量相比表3在2、3、4阶都有显著提升,P值也都缩小,因此可得出初步结论,随着融资业务的发展,其对股市波动性的影响越来越大。

表6显示,融券业务同第一阶段相同,与股市波动性相互之间不存在Granger因果关系。

Granger因果检验得出的只是变量之间是否互相影响,但不能直观了解影响的程度,因此下一步将采取OLS估计方法来定量分析相关系数。

(三)OLS估计

表6 融券卖出量波动性与上证指数波动性的Granger因果检验

1.第一阶段OLS估计

通过表7对比可以发现,相比滞后1阶以及2阶的方程,在无滞后阶数的OLS估计方程中,方程的F检验值较大,R-squared较大,MVOL和SVOL的t检验值均通过检验。由于影响股市波动率的因素很多,融资融券难以完全解释股市的波动,因此R-squared值较小也是情理之中的,同时回归的目的是检验变量之间的关系而非做预测,R-squared较小影响不大。根据以上检验值,可以认为OLS估计结果是有效的。

因此可得出OLS估计方程:

观察方程系数可以发现,MVOL的系数值相对SVOL系数值较大,但这并不是因为两者数量级不同造成的,并且在同一时刻SVOL的值往往大于MVOL的值,同时SVOL的t检验值也不够大。根据上述分析,可得出融资买入额的波动率对股市波动率的影响大于融券卖出量波动率的影响,这与Granger因果检验中得出的融资业务是股市波动率的Granger原因,而融券业务不是股市波动率的Granger原因这一结论也是相符合的。

2.第二阶段OLS估计

第二阶段的OLS估计中,与第一阶段相同,相比滞后1阶和2阶的方程,无滞后阶数的OLS估计方程中,方程的F检验值较大,R-squared较大,MVOL和SVOL的t检验值均通过检验,方程的F检验值也很大;R-squared值相比第一阶段有一定的提升,可以推测随着融资融券业务进一步发展,其对股市波动率的影响逐渐扩大。根据以上检验值,可以认为第二阶段的OLS估计结果也是有效的。

表7 第一阶段不同滞后阶数下OLS估计的统计值

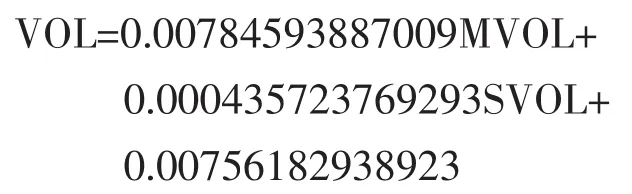

因此可得出OLS估计方程:

观察方程系数并与第一阶段对比可以发现,MVOL的系数值仍旧比SVOL系数值大,但是相差的程度远小于第一阶段,SVOL的t检验值相比第一阶段也有所变大,可得出融券卖出量的影响逐渐扩大的结论。

表8 第二阶段不同滞后阶数下OLS估计的统计值

根据以上的 ADF检验、Granger因果检验和OLS估计可以得出融资买入额的波动率会影响股市波动率,融券卖出量的波动率对股市波动率的影响不明显的结论。但是暂时还不能判断股市波动率在推出融资融券业务后自身是如何变动的,由于希望判断股市波动率是扩大还是缩小了,即波动率的趋势性,因此下一步将采取HP滤波检验。

(四)HP滤波检验

在HP滤波检验的过程中,需要观测的是股市波动率的整体趋势,因此将不再分第一第二阶段,而是对整个样本区间进行检验,更加便于观察并得出结论。

图10 上证综合指数HP滤波检验

由滤波检验可见,上证综合指数波动率的趋势项在样本区间内整体有逐步减小的趋势,但在2011年6月至2011年10月和2012年10月至2013年2月两个区间段内波动率分别呈上升趋势。由于股市波动的影响因素众多,波动率的阶段性上升,可能受其他因素的影响,但没有改变总体下降的趋势。

根据上证综合指数波动率在融资融券推出后整体呈下降趋势,并结合之前的Granger因果检验和OLS估计,可以得出融资融券业务的推出使得股市波动率下降,对维持股市稳定具有一定作用的结论。

五、结论和政策建议

本文旨在检验融资融券业务对股票市场波动性之间的动态关系,笔者选取融资融券业务和股票市场每日的波动率进行考察,通过进行单位根检验、Granger因果检验、OLS估计模型以及HP滤波检验进行实证研究,从定量定性两个角度揭示了融资融券业务对股票市场波动性的影响。

(一)结论

1.融资业务对股市波动性有显著影响,呈正相关且影响逐步变大。由Granger因果检验和OLS估计模型可以得出,融资业务对股市波动性有显著影响,融资同市场波动性呈正相关性,通过对Granger检验结果的分析,融资买入额的波动率单向影响股市波动率,股市波动性并不会影响融资业务波动。并且随着融资融券业务的开展,第二阶段OLS估计模型中影响相比第一阶段显著增大,融资买入额波动率对股市影响越来越大。可见,融资业务已成为影响股市波动性的重要因素之一,一定程度上达到了推出融资业务的预期效果。

2.融券业务量小,对股市波动性没有显著影响。我国融券业务发展截至2013年2月28日,融资余量金额为948.14亿元,融券余量金额仅为21.05亿元,融资业务一直是融资融券市场的主力军。经过Granger因果检验分析,融券卖出量波动率对股市波动率的影响比融资买入额波动率对股市波动率的影响要小得多,融券卖出量变动率的OLS系数比融资买入额变动率的系数也小很多。融券的交易金额与实证检验结果同时证明,融券业务对股市波动性影响不大,尚未完全发挥出其完善市场交易与盈利机制,提高市场稳定性的作用。

3.随着融资融券业务的发展,股市波动性呈下降趋势。根据HP滤波检验分析,股市的波动率伴随着融资融券业务的开展呈下降趋势,结合因果检验与估计方程揭示的融资融券与股市波动性的内在联系,有理由相信融资业务有助于完善股价形成机制,对市场波动起着市场缓冲器作用。

(二)政策建议

1.稳步发展融资业务,发挥稳定股市的作用。首先,融资交易是市场上最活跃的、最能发掘市场机会的部分,实证分析也表明融资交易对市场影响程度显著。其次,融资融券的引入也为投资者提供了新的盈利模式,使投资者能使用杠杆获利。但杠杆因素也放大了风险,为了避免短期可能出现价格剧烈波动的现象,《上海证券交易所融资融券交易实施细则》中已设置:当融资余额达到该证券上市可流通市值的25%,则暂停该标的证券的融资买入,来避免过度融资的行为。鉴于融资业务发展迅速,现有法规也较为完善地控制了融资风险程度,保持市场运行的自然选择更加有利于发挥融资交易对稳定市场的作用。不过市场短期的波动性通过融资业务是很难解决的,我国证券市场受到的政策影响较大是难以改变的现状,融资业务所能起到的是完善市场长期交易机制的作用。

2.多角度促进融券业务,完善市场交易机制。这需要解决融券卖出量少,与融资业务相比发展不均衡的问题。需要通过多个角度促进融券业务的发展。(1)培养投资者做空的投资理念和意识,改变多年来单边市场形成的定向思维。(2)完善市场交易机制和做空渠道,为市场信用交易机制中的双向做空操作奠定基础,刺激市场融券业务量增加。

3.发挥融资融券的市场缓冲器作用。在证券市场上,融资融券这种信用交易和现货交易互相配合,可以增加证券供求的弹性。当股价过度上涨时,卖空者预期股价会下跌,便提前融券卖出,增加了股票的供应,现货持有者也不致继续抬价或趁高出手,从而使市场不至于进一步失去理性;当股价真的下跌之后,卖空者需要补进,增加了购买需求,会拉升股价。因此,买空交易在一定程度上可发挥市场缓冲器的作用。伴随着我国股指期货市场的逐渐成熟,融资融券对提高股市的稳定性将起到越来越大的作用。

(三)总结

实证研究表明,融资融券交易,有利于降低市场波动性,从而提高股票市场的有效性和稳定性。我国融资融券业务已经过3年多的发展,随着人们对其认识的不断深化、市场规则的不断完善和标的证券的数量不断增加,交易量也呈现几何式的增长,但是,融资和融券不平衡,融券业务发展比较缓慢。需通过培养投资者的做空投资理念和意识、完善市场交易机制和做空渠道等措施,推动融资融券业务的全面发展。

[1]蔡笑,田奎.融资融券对股市流动性影响的实证检验[J].商业时代,2010(31):56-57.

[2]陈伟.融资融券试点对我国股票市场波动性的影响实证研究[J].上海金融学院学报,2011(5):42-50.

[3]龚红霞.融资融券对股价波动性的影响研究——以香港市场为例[D].广东商学院,2010.

[4]廖士光,杨朝军.证券市场卖空机制对股价影响的研究——来自台湾市场的实证[C].第四届中国经济学年会入选论文,2004.

[5]唐艳.我国股市融资融券与股市波动的VAR模型分析[J].金融与经济,2012(9):17-20.

[6] 王圣.浅谈融资融券对证券市场的效应[J].企业导报,2012(4):32.

[7]夏丹,邓梅.融资融券对沪深股市影响的实证分析[J].商业时代,2011(22):60-61.

[8]于孝建.融资融券交易对中国股市流动性和波动性的影响——以沪市为例[J].华南理工大学学报,2012,14(2):1-6.

[9]赵卫亚,彭寿康,朱晋.计量经济学[M].北京:机械工业出版社,2008.

[12]Bogen Jules,and Herman E.Kross,“ Security credit and its economic role and regulation.Englewood Cliffs,” NJ:Prentiee Hall,Ine,1960.

[13]Conrad and Jennifer,“ On Short Selling and Asset Price Adjustment To Private In formation”,Journal of Financial Economies,1987,18:77-311.

[14]Hong Harrison,and Jeremy Casein,“ Differences of opinion,short sales constraints,and market crashes”,Review of Financial Studies,2003,16:487-525.

猜你喜欢

证券市场红周刊(2019年37期)2019-10-09

今日农业(2019年12期)2019-08-13

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

环境保护与循环经济(2017年2期)2017-09-26

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

中国管理信息化(2016年21期)2016-12-27