建立健全我国高职教育投入体制的若干思考

2014-11-02 06:31张连绪王超辉

教育与职业 2014年21期

张连绪 王超辉

自20世纪90年代起,我国高职教育进入快速发展时期,目前,全国90%以上的地、市至少有一所高职院校。教育经费作为高职教育的基本保障,其投入机制的建立、健全对高职院校的长远发展有着不可估量的影响,研究我国高职教育投入体制很有必要。为此,结合我国高职教育投入现状,我们就建立健全我国高职教育投入体制提出一些思考和建议。

一、高职院校的教育经费来源

从我国教育经费统计年鉴来看,全国高职院校的经费来源大致分为国家财政性教育经费、事业收入、民办学校举办人投入、社会捐赠及其他投入等五类。国家财政性教育经费是以国家政府财政拨款的方式,直接用于高职院校的基本设施建设、事业单位支出、科研发展等,包括财政预算内教育经费、各级政府征收用于教育的税费以及国有企业办学中的企业拨款等,这是一种明确规定的、符合法律条文的、专项专向的国家财政投入经费。事业收入包括两类:一是高职院校开展教学、教辅活动、科研生产等活动自营创收的,这种收入必须是合法的、经财政部门核准留用的预算外资金及经财政专户核拨回的预算外资金;二是向学员收取的相关学杂费,包括学费、借读费、住宿费等。民办学校举办人投入是一种特殊意义上的教育拨款,是指办学单位或公民个人拨给民办学校的办学经费。社会捐赠是指境内外社会各界及个人对教育的资助和捐赠,这类教育投入带有鼓励性、无偿性、友好性等特征,是不固定的。其他收入是指除了以上四种投入之外的高职教育经费来源,比如高等职业院校所接受的某些特别性质的财力嘉奖。实际上,国家也鼓励金融机构运用信贷手段,扶持发展职业教育,可以说,向银行借贷建设学校,也是高职教育学校其他投入的一种。

二、我国高职教育投入机制面临的主要问题

从1980年至今,我国高职教育已有三十多年的发展历史,尤其是进入21世纪以来,国家相继颁布了多部文件,鼓励、引导、支持高职教育又好又快发展,然而,就高职教育投入机制而言,还存在一些问题值得商榷,主要表现为以下几方面:

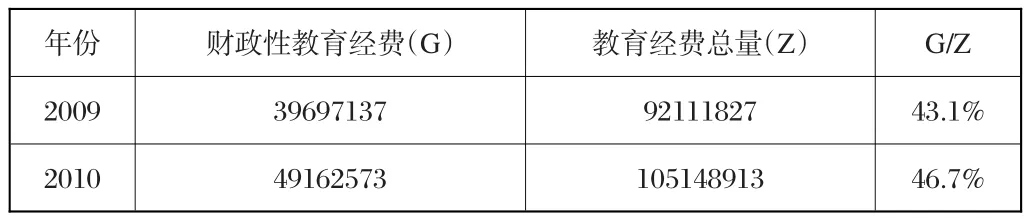

1.国家财政性教育投入不足。2012年全年财政性教育经费首次实现占GDP的4%的目标,成为2013年全国教育工作会议的一大亮点,然而现实数据表明,有关高职教育的国家财政性投入仍然较少。首先,高职预算内教育经费占普通高等院校预算内教育经费的比重相对较低。以2009年和2010年为例,高职预算内教育经费分别为3630399万元、4425530万元,而普通高等院校预算内教育经费分别为21912629万元、27188006万元,其比例值依次为16.6%、16.2%。在当前高职教育占据高等教育半壁江山的现况下,这个比例与2009~2010年高等本科学校预算内教育经费在普通高等院校预算内教育经费的比重相差甚远。显然,本科院校是高等教育经费投入的重点,我国高职预算内教育经费严重不足。其次,高职学校国家财政性教育经费占其教育经费总量的比重也相对不高。从表1可以看出,2009年和2010年国家财政性教育经费在高职学校教育经费总收入中的比重分别为43.1%、46.7%,而英国高职院校经费的政府投入约占75%,澳大利亚公办高职院校经费的政府投入大致为60%。

表1 高职财政性教育经费占其教育经费总量的比重(单位:千元)

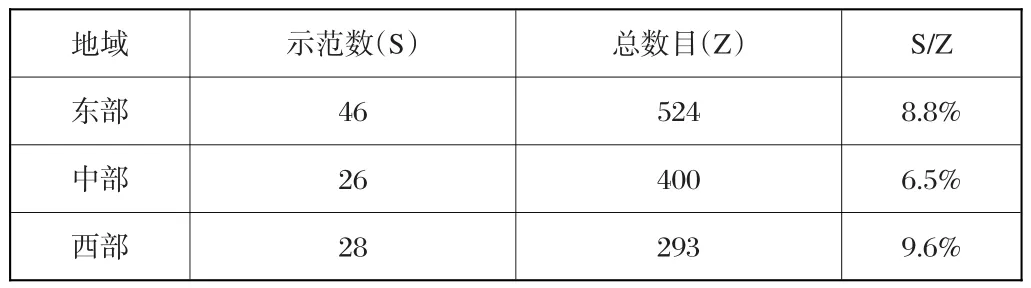

2.教育投入地域间不均衡。经济社会发展水平作为影响教育经费投入的重要因素,使得我国高职教育投入在地域上带有显著差异,即高职教育投入存在地域不均衡的现象。其一,省市间生均教育经费不均衡。教育部财务司、国家统计局社会和科技统计司编著的《中国教育经费统计年鉴2011》数据显示,2010年全国高职学校生均教育经费最高的为北京市(34921.94元),最低的是湖南省(8914.54元),前者约为后者的3倍。其二,地区间教育经费投入不均衡。2010年我国高职财政预算内教育经费华北地区(北京、天津、河北、山西、内蒙古)为718355万元,西南地区(重庆、四川、贵州、云南、西藏)为346572万元,东部沿海地区(山东、上海、浙江、江苏、福建)为1233768万元,东部沿海地区教育经费约为西南地区的3.6倍。其三,从“高职211”的百所示范性高等职业院校建设工程,即2006~2008三年“国家示范性高等职业院校建设计划”立项结果来看(见表2),我国东中西部地区立项建设院校数分别为46所、26所、28所,在其地域高职院校总数的比重依次是8.8%、6.5%、9.6%,由此可见,东西地区差距较小,而西部地区比中部地区高出3个百分点,总体上三者之间差异显著,这也意味着国家教育投入更多偏向东、西部地区。

表2 立项建设院校数占高职院校总数的比重

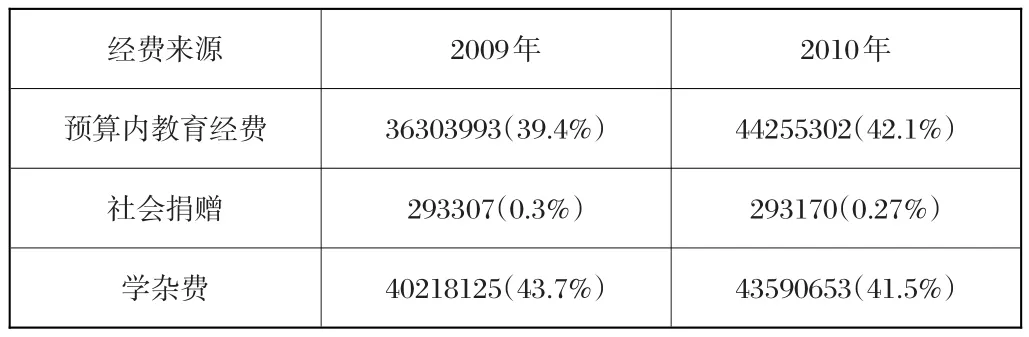

3.多元化投入模式结构不合理。2011年9月29日,教育部发布了《关于推进高等职业教育改革创新引领职业教育科学发展的若干意见》(教职成[2011]12号),强调“建立以举办者投入为主,受教育者合理分担培养成本、学校设立基金接受社会捐赠等多种渠道筹措经费的机制”①。可以说,当前我国高职教育投入模式已趋向多元,但这种多元化投入模式结构不合理,主要表现为预算内教育经费投入偏低、受教育者分担培养成本过高以及社会捐赠所占比重极少。首先,从表3可以明显看出,2009~2010年全国高职学校预算内教育经费由3630399万元增长到4425530万元,其在高职教育总投入中的比重由39.4%上升到42.1%,但这个数值在国际上偏低,因为大多数国外政府至少承担高职教育成本的一半以上。其次,“政府对高等职业教育投入不足,从而使高职院校不得不提高收费”②。表2显示,2009~2010年“学杂费”在我国高职教育经费投入中的比重由43.7%下降到41.5%,这个比重与预算内教育经费基本相当,但仍然过高,导致学生承担的比重不合理。此外,与本科生相比,高职生的学杂费标准更高,例如,2013年金华地区内的浙江师范大学“师范类本科专业”收费标准为4000元/年,而金华职业技术学院技术类专业收费标准为7800元/年。最后,2009~2010年全国高职学校接受社会捐赠分别为29330万元、29317万元,在高职教育总投入中的比重分别为0.3%、0.27%,其所占比重极少。

表3 全国高职学校经费来源情况(单位:千元)

4.高职教育投入法规不健全。我国高职教育已有三十多年的发展历史,虽然与此相关的法律法规文件相继出台,但真正属于高职教育的法规尚未存在,更别说高职教育投入法规的制定。20世纪末,我国颁布了《职业教育法》《高等教育法》,进入21世纪之后,《高等职业学校设置标准(暂行)》《教育部等七部门关于进一步加强职业教育工作的若干意见》《国务院关于大力发展职业教育的决定》等也相继出台,但这些法律法规都是以部分章节描述或规定高职教育投入,且都是一种原则性、方向性的指导和建议,没有专门的论述和说明。譬如,《职业教育法》第四章(职业教育的保障条件)第二十六条规定:“国家鼓励通过多种渠道依法筹集发展职业教育的资金。”比较一下《高等教育法》和《职业教育法》就可以看出,前者有“投入”的专门规定,即第七章“高等教育投入和条件保障”,且规定是“以财政拨款为主”,而职业教育则无此规定,更没有规定高等职业教育经费占财政收入的比例,致使高职教育发展举步维艰。③总之,当前我国还没有制定有关高等职业教育及其投入的专门法律法规,这也成为高职教育投入体制中的软肋。

三、完善我国高职教育投入体制的建议

建立健全我国高职教育投入机制不能操之过急,需要冷静思考、理性对待,坚持实事求是的原则,立足于我国的基本国情,在公共财政政策框架下,完善我国高职教育投入体制。

1.继续加大国家财政投入力度。高等职业教育作为“助推经济增长、促进社会公平、服务教育结构、优化‘三农’发展甚至传承民族文化”④的重要载体,是国家稳定、健康、有序发展的主要推动力量,因此,我国应该继续加大国家财政投入力度。一方面,在国家财政拨款数额保持每年增长的基础上,确保国家财政性教育经费在高职学校教育经费总收入中的比重逐渐上升,并制订相应计划,争取超越50%;另一方面,在当前我国高职预算内教育经费占普通高等院校预算内教育经费的比重相对较低的情况下,适当出台相关文件政策,使其向高等职业院校倾斜,甚至“提供与普通高等学校相应的公共教育经费”,逐渐缩小高等职业学校与高等本科学校之间的差距,这样高职院校会获得更多的国家财政拨款,促进高职教育的稳定、快速发展。

2.合理调控地域间的投入差距。地域差异是我国高职教育投入机制中非常突出的问题,合理调控地域间的投入差距成为完善我国高职教育投入机制的关键一环。对此,一是严格执行和贯彻《国家中长期教育改革和发展规划纲要(2010—2020年)》中的规定,由各省市地区制定并提高高职学校学生人均经费基本标准和学生人均财政拨款基本标准。二是“对各地高等职业教育坚持区别对待、实行分类指导”⑤,东、中、西部地区由于经济发展水平和类型不尽相同,人才需求也各具特色,所以,高职教育投入应该基于地域现实情况,考虑按市场需求与专业设置相结合的原则进行财政上的分类投入,以逐渐缩小地区差距。三是给予中西部省市地区适当的财政补助或政策倾斜,面对当前中西部省市地区高职教育投入过少的困境,适当给予财政补助或政策倾斜。

3.适当减轻学员承担成本负担。学员承担高职教育成本的情况在世界各国并不少见,但其在教育投入总额中的比重相对较低,像美国和澳大利亚的受教育者会分担约20%的教育投入,只是我国高职院校学生承担教育成本的一半。我国《高等学校收费管理暂行办法》第五条明确规定:“高等学校学费占年生均教育培养成本的比例最高不得超过25%。”显然,适当减轻学员承担成本负担,应是完善我国高职教育投入机制的重要举措。对此,一是减免学杂费,在源头上减轻学员负担。高职院校要积极制订并提出减免学员学杂费的方案,降低“学杂费”在我国高职教育经费投入中的比重。二是加大奖助力度,在过程中补偿学员开销。高职院校实施的国家奖学金、助学金政策,为高职生减轻了经济负担,但奖助力度不够,尤其是获得国家助学金的人数只占在校生总数的20%,这方面必须加以提高。其三,积极接受社会捐赠。社会捐赠在增加教育投入的同时,能进一步减轻学生承受的经济压力。目前社会捐赠在高职教育总投入中的比重极低,这有待于国家政府的宣传引导以及高职院校自身的努力寻求。

4.逐渐推进高职教育的立法进程。作为刚性规范和国家权力控制的代表,高职教育投入法规建设是建立健全我国高职教育投入机制不可或缺的一部分,为此,要逐渐推进高等职业教育投入法规的立法进程。首先,对当前我国有关高等职业教育的法律、法规、规章以及某些相关决定、通知、意见、办法进行整理和编纂,并在此基础上,起草、制定和颁布《高职教育法》。其次,在《高职教育法》中,对其经费的投入主体、投入数量、投入用途、投入方式及相应责任等,分章分条进行规定,使高职教育投入真正实现法律意义上的具有较高效力层级的规范结构。最后,随着我国高职教育的发展,结合社会经济状况,可以在合适的时候制定专门意义上的“高职教育投入法规”。

[注释]

①教育部关于推进高等职业教育改革创新引领职业教育科学发展的若干意见(教职成[2011]12号)[Z].2011-09-29.

②潘懋元.黄炎培职业教育思想对当前高等职业教育的启示[J].教育研究,2007(1):46.

③孔凡彬.高等职业教育的法律缺失与完善[J].职教论坛,2005(28):16.

④鸿骅.职业教育十年:中国特色发展之路[J].江苏教育研究,2013(15):78.

⑤郭文富.高等职业教育经费投入及地区差异分析[J].中国职业技术教育,2011(4):66.

猜你喜欢

中国管理信息化(2021年16期)2021-11-22

科教新报(2021年48期)2021-01-06

新商务周刊(2019年14期)2019-08-09

中国粮食经济(2018年10期)2018-12-30

交通财会(2018年6期)2018-10-26

铜仁学院学报(2018年7期)2018-09-08

经济(2017年8期)2017-05-04

——以2008-2012年我国财政性教育经费投入为例

中国地震(2016年2期)2016-09-03

地方财政研究(2016年2期)2016-03-30

中国资源综合利用(2016年10期)2016-01-22