盈余波动性影响研发支出吗?

2015-01-28 16:34陈彬玉芷华

会计之友 2015年2期

陈彬 玉芷华

【摘 要】 文章根据契约理论、企业核心竞争力理论,提出了盈余波动性与研发支出关系的理论假设,以我国2010—2012年A股制造业上市公司研发支出数据为样本进行实证检验,研究发现:(1)盈余波动性会影响公司研发投资决策,存在盈余波动性越大,研发支出反而越大的现象;(2)盈余波动性显著影响研发支出的现象存在于高新技术企业中,而在非高新技术企业中,盈余波动性与研发支出之间的关系不显著。

【关键词】 盈余波动性; 研发支出; 核心竞争力

中图分类号:F230;F275 文献标识码:A 文章编号:1004-5937(2015)02-0049-06

一、引言

盈余波动性是盈余质量的代理变量之一(schipper,2013),它是指盈余指标在各会计期间之间离散幅度的大小,能在一定程度上反映公司的经营风险。盈余波动性信息会向信息使用者传递不好的消息,增加公司债务成本(Trueman,1988;张瑞君,2012)、权益资本成本(Solan,1996),影响企业价值(Barnes,2001)。根据Comin(2005)的分析,盈余波动大通常源于产品和服务市场竞争加剧,而企业一般会通过改制、增加研发支出、更多地使用债务和权益资金等方式来扭转在市场竞争中的不利局面。

研发投资具有重要的战略作用,企业价值链中支持性活动需要研发,开发新产品实现差异化更需要研发。现代企业实行两权分离,管理层是企业研发投资决策的制定者和执行者,管理层对研发支出有很大的自主权,因而管理层存在通过研发支出实现其目标的动机。一般认为,一方面,管理层有降低研发支出以提高本期利润的动机;另一方面,也具有加强研发支出培育公司核心竞争力的动机(赵武阳,2012)。随着外部经营环境变化速度的加快,我国企业面临着日益激烈的市场竞争,当盈余指标存在较大波动性的情况下,管理层会作出怎样的研发投资决策?是否通过增加研发支出培育核心竞争力以获取平稳的盈余?这个问题值得研究,以期有助于投资者了解公司管理层如何应对市场竞争及其风险态度,揭示现象背后可能的作用机理。

二、理论分析与研究假设

契约理论认为企业是利益相关者之间订立契约而形成的利益共同体,企业运行的关键在于如何利用契约让利益相关者之间的利益冲突能够得到及时、有效的协调(Jensen和Meckling,1976)。虽然管理层、债权人和股东之间的利益冲突不可避免地存在,产生了这三者相互之间的代理问题,但这些代理问题是可以借助契约进行协调,从而降低代理成本的。会计信息的计量对契约的订立和运行具有重要作用。盈余是最重要的会计信息,盈余指标在契约中被广泛运用,这些契约不仅受到盈余指标大小的影响,盈余指标各期的波动情况也会在一定程度上影响契约的订立和运行。盈余波动性对契约的影响体现在以下两个方面:一是体现在企业与债权人之间的债务契约上。会计信息在债权人的决策中发挥着重要作用(陆正飞,2008),债务人的盈余波动越大,违约的可能性越高,信用风险越大,银行在信贷决策时很可能会考虑盈余波动带来的风险。盈余波动意味着风险,至少这些风险需要更高的利率来补偿,甚至银行不愿意为盈余波动较高的公司提供资金支持(Mar a,2012)。实证研究表明,盈余波动性越大的公司,获得的银行贷款越少(张瑞君,2012)。二是盈余波动性还可能会影响潜在或现有股权契约的订立和运行。盈余的波动性导致公司盈余难以预测,投资者价值评估模型中的股利信息更加难以预测,进而影响公司股价的波动,降低了企业价值(Barnes,2001),同时也向潜在投资者传递了不利的信息,使其可能会放弃签订股权契约的计划。这些影响对公司的发展很可能是不利的,因此,在当前股权激励广泛使用和董事会监督职能不断强化的背景下,管理层的利益与股东利益、企业利益日趋一致,管理层也不愿意看到波动的盈余信息,同时盈余波动性大也可能不利于管理层薪酬最大化和薪酬契约的履行。Graham(2005)调查了401位财务经理,发现80%的被调查者厌恶盈余波动。

根据企业核心竞争力理论,企业通过研发投资活动创造出具有排他性和竞争性的无形资产,形成核心竞争力。而核心竞争力的作用在于它是企业在市场竞争过程中的制胜法宝。增加或维持研发投入水平能够使企业提高创新能力,形成核心竞争力,保持行业领先(Christensen,1997)。盈余波动大通常源于产品和服务市场竞争的加剧,而企业一般会通过改制、增加研发支出等在市场竞争中取得优势(Comin,2005)。当企业在市场中有竞争优势时,其会保持较强的获取盈余的能力,取得持续的、平稳的盈余,盈余波动性便降低了(Pandit,2011),这将有利于企业各项契约的订立和运行。

基于以上契约理论和企业核心竞争力理论的分析,本文认为当企业面临较大的盈余波动时,管理层愿意通过加大研发投入来提高企业的市场竞争力以降低盈余波动。

假设1:在控制了其他因素影响后,公司的盈余波动性越大,研发支出越大。

高新技术企业主要集中在医药生物、信息技术、电子、化学原料及制品等行业(肖海莲,2012),在这些行业中,产品生命周期普遍很短暂,更新换代的速度较快,企业面临着强烈的市场竞争压力。同时,2008年4月14日我国科技部出台的《高新技术企业管理办法》规定,被认定为高新技术企业的公司对其主要产品(服务)的核心技术拥有自主知识产权,且要满足关于研究开发费用占销售收入的比例(研发投入强度)的定量要求。为此,要想被认定为高新技术企业,享受税收优惠、财政补贴等优惠政策,必须进行强有力的研发投入,不仅要注重研发投入的数量,更要抓研发投入的质量,开发出核心技术,拥有自主知识产权。因此,基于市场竞争压力和高新技术企业认定的需要,高新技术企业具有强烈的内在需求进行较大规模的研发支出,即便盈余水平存在较大的波动性。而对于非高新技术企业而言,这样的内在需求微弱,管理层在进行研发投资决策时,受盈余波动性的影响较小。基于上述分析,针对可能呈现的情形,本文提出如下假设:

假设2a:在控制了其他因素影响后,高新技术企业的盈余波动性越大,研发支出越大。

假设2b:在控制了其他因素影响后,高新技术企业的盈余波动性对研发支出的影响与非高新技术企业的盈余波动性对研发支出的影响存在差异。

三、研究设计

(一)模型构建与变量定义

为了检验假设1和假设2,参考Darrouch(2005)关于研发支出的多元回归模型,同时为了控制可能存在的内生性问题,设置了盈余波动性滞后项,采用以下模型:

RDi,t /Salei,t=β0+β1SDROEi, (t-3,t-1)+β2RD_LAGi,t+

β3RD_INDi,t+β4LEVi,t+β5SIZEi,t+β6ROAi,t+β7Share_Gi,t

+β8Coceni,t+β9Indi,t+β10Statei,t+εt (模型一)

此外,由于高新技术企业与非高新技术企业的盈余波动性和研发支出水平存在差异,本文将研究样本分为高新技术企业组和非高新技术企业组,进行对比检验,高新技术企业认定的消息来源于同花顺数据库,并与手工检索结果相核对。

回归模型所使用的变量定义如表1。

(二)样本选择与数据来源

本文以2010—2012年为研究窗口,为保证变量衡量指标和滞后项的获取,盈余数据选取的样本时间区间实际上为2006—2012年,研发支出数据选取的样本时间区间实际上为2009—2012年,采用披露研发支出的我国A股制造业上市公司为样本。选取制造业上市公司作为研究样本原因在于:根据第二次全国科学研究与试验发展(R&D)资源清查结果①,2009年工业企业研发经费为3 775.70亿元,按行业细分,制造业研发经费为3 571.30亿元,占工业企业的94.60%。全国的研发经费总投入为5 802.10亿元,制造业的研发经费占全国总支出的比重为61.60%。根据该统计结果,我国的研发投入主要集中在制造业,因此取制造业公司作为研究样本比较具有代表性。

本文剔除了不能配对和数据缺失的样本,同时为了避免其他因素对本研究造成的“噪音”影响,剔除ST、PT公司。公司治理和财务报表数据主要来源于CSMAR数据库和同花顺数据库。为了消除异常值的影响,本文采用缩尾的方法对连续变量的异常值进行处理,即对所有小于1%分位值的数据和大于99%分位值的数据令其分别等于1%分位值的数据和99%分位值的数据,本文的数据处理过程主要通过Stata11.0完成。

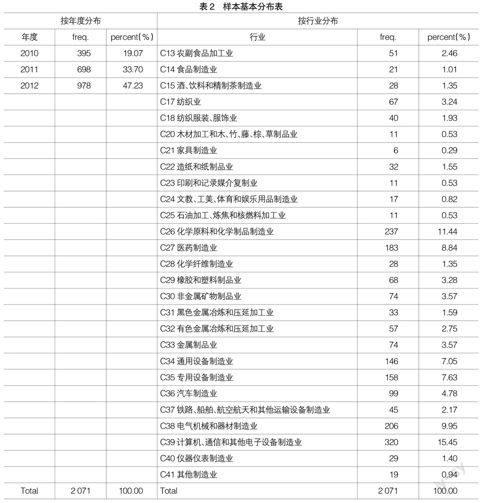

最终本研究得到了2 071个横截面样本,样本的基本分布如表2。从表2可以发现,根据按年度分布的结果,越来越多的制造业公司披露了研发支出数据。根据按行业②分布的结果,在制造业中,披露研发支出信息的公司数量较多的有计算机、通信和其他电子设备制造业,化学原料和化学制品制造业,电气机械和器材制造业以及医药制造业,这与肖海莲(2012)的研究结果基本一致。披露研发支出信息的公司数量最少的是家具制造业。披露研发支出信息的公司数量较多的行业特征是产品生命周期较短或者产品的技术含量较高,在一定程度上表明处于高新技术行业的公司更愿意披露研发支出信息。

四、实证结果与分析

(一)描述性统计结果与分析

从表3可以看出,样本公司研发投入强度的均值都在逐年上升,表明在日趋激烈的市场竞争中,上市公司越来越重视研发投入、开发新产品或服务,争取市场一席之地。从最小值上看,存在研发投入极低(仅为0.02%)的公司,并且样本研发投入强度的标准差均为其均值的10倍左右,说明研发投入强度在各上市公司之间存在很大差异。研发支出、资产负债率、盈利能力、管理层持股比例、现金能力的标准差是其均值的10倍以上,说明这些变量的差异较大。资产负债率的均值小于50%,说明内部融资是样本公司的主要资金来源。企业性质的均值小于0.5,说明样本公司中非国有企业居多。

在进行回归分析之前,本文对全部变量进行了Pearson和Spearman相关性检验(相关系数表略),检验结果显示变量之间相关系数显著,但是以VIF检验多重共线性的值都小于3,说明回归模型中不存在多重共线性问题。

(二)回归结果与分析

表4是盈余波动性与研发支出关系的检验结果。从表4可以看出,盈余波动性与研发支出显著正相关(β1=1.9279,t=2.6),说明当面临更高的盈余波动性时,公司对研发活动进行更大的投资。盈余波动性对研发支出的影响,反映了研发对于处在高度波动经营环境中的公司的战略重要性,研发投资很可能是公司降低盈余波动的有利武器。研发投资带来的核心竞争力,使公司在市场能够取得竞争优势,获取稳定的盈余。因此,当公司面临较高的盈余波动性时,管理层更愿意增加研发投资。检验结果支持了研究假设1,这也进一步支持了Gu(2012)的研究结果。

本文认为,企业并非在当期增加研发支出之后便能高枕无忧,核心竞争力的获取需要持续不断的研发投入,并且无论是基础型研发活动还是应用型研发活动的投入都需要有持续平稳的盈余作为保障。根据本文的实证检验结果,盈余波动性小的公司研发支出会较少,但这并不是说盈余波动性小的公司会降低研发支出,其很可能是在平稳盈余基础上进行持续稳定的研发投入,只是研发支出水平相对高盈余波动的公司较低。

根据样本公司是否被认定为高新技术企业,本文将样本划分为高新技术企业组和非高新技术企业组进行回归,结果如表4所示。从表4中可以看出,在高新技术企业样本组中,盈余波动性的回归系数显著为正(β1=2.1331,t=2.1),与全样本检验结果一致;而在非高新技术企业样本组,虽然回归系数为正,但是不显著。这一回归结果验证了假设2a和假设2b。可见,对于高新技术企业,盈余波动性显著影响研发支出,盈余波动性越大,研发支出越大;而对于非高新技术企业,盈余波动性与研发支出不存在显著关系。原因有二:第一,与高新技术企业所处的行业特征有关,这些行业表现出产品生命周期普遍很短暂,更新换代的速度较快,企业面临着强烈的市场竞争压力的特点,因此,高新技术企业面临更大的盈余波动,体现出更大的风险趋向,更需要加大研发支出。第二,高新技术企业能够享受税收优惠、财政补贴等优惠政策,如果研发投入强度达不到高新技术企业的认定要求,将无法继续享有优惠,因此对于高新技术企业而言,即便面临较大的经营风险,盈余波动性较大,仍然会保持较高的研发支出水平,以期能够持续获得高新技术企业认定。一般情况下,非高新技术企业没有如此大的产品或服务更新换代的压力,也没有持续获得高新技术企业认定的需求,这可能是非高新技术企业盈余波动性与研发支出之间关系不显著的部分原因。也说明,全样本中盈余波动性与研发支出的关系主要由高新技术企业决定。

(三)稳健性检验

本文通过变更自变量(盈余波动性)的衡量指标进行稳健性检验。除了利用3年营业利润比净资产的标准差来衡量盈余波动性外,本文还采用3年营业利润比总资产的标准差、ROA与影响ROA指标的各变量的回归残差的绝对值,以及5年营业利润比净资产的标准差来衡量盈余波动性。学者在研究盈余波动性(或业绩波动性)时也常用到这三个指标(张瑞君,2012;Kothari,2002)。分别用这三个指标替代盈余波动性的衡量后,得到的回归结果差异不大,结论保持不变,说明本文的结论较稳健。

五、结论与启示

本文对我国制造业上市公司2010—2012年的盈余波动性与研发支出进行了实证检验,研究发现:(1)盈余波动性越大,研发支出越大;(2)盈余波动性显著影响研发支出的现象存在于高新技术企业中,而在非高新技术企业中,盈余波动性与研发支出之间的关系不显著。

发现盈余波动性越大则研发支出会越大的现象,究其原因很可能是:当盈余波动性大的时候,管理层大多会通过尝试加大研发支出降低盈余波动性大而产生的不利影响。如果选择通过加大研发支出来降低盈余波动性,那就需要加强研发投资活动的有效管理。

第一,对研发投资活动进行全过程控制。结合《企业内部控制应用指引第10号——研究与开发》,本文认为有助于企业对研发投资有效管理的措施有:(1)立项阶段管理:首先,根据企业的战略规划和可预测的市场需求,及时提出研究项目的立项申请,积极主动开展可行性研究,编制可行性研究报告,并由具有独立性的机构或人员出具可行性报告的评估意见。其次,在项目审批过程中,具有审批权的人员或部门除了重点关注转化研究成果是否可行外,还应关注研究项目对企业发展的必要性和研究技术的先进性。(2)研究过程管理:对研发人员给予足够的重视和激励,努力营造良好的研发环境,同时严格落实岗位责任制,充分发挥专业人员在研究中的作用。设立专门机构或专门人员对研发活动进行监督(如设置技术独立董事③),及时报告研发项目进展情况,并调整和解决出现的问题。(3)研究成果验收和成果转化阶段管理:在确认研发活动成果前,应组织专业机构或人员对研究成果独立地进行评审和验收,明确应作为商业秘密、非专利技术进行管理或是申请专利,同时要做好研究成果保密工作。研究成果转化工作必须及时进行,以最快的时间将研究成果推向市场。通过对研发投资活动进行全过程的控制,能够使企业提高研发活动效率和效益,研制出具有市场竞争力的新产品或服务,进而降低经营风险,获得持续平稳的盈余,改善盈余波动的状态,使盈余质量得到提高。

第二,增强管理层创新意识,同时完善研发投资的激励机制和风险分担机制。企业要想获得持续平稳的盈余,重要的途径是获取竞争优势,这就要求企业管理层有战略眼光和创新意识。核心竞争力理论的先驱熊彼特指出“企业家的职能是进行创新”,在两权分离的现代企业,管理层是企业研发投资决策的制定者和执行者,管理层缺乏创新精神会导致企业竞争力不足,因此,培育和提升管理层的创新意识对企业核心竞争力的提升非常重要。但是,当企业面临着高度不确定性和风险时,管理层作为企业经营决策的制定者和执行者,风险是他们需要考虑的重要因素,而创新活动蕴含着高度风险,他们必须对创新活动的收益和风险作出合理的权衡。因此,一方面企业需要培育和增强管理层的创新意识,另一方面企业也需要完善研发投资的激励机制和研发项目失败的风险分担机制,从而使那些具有战略眼光和胆识的管理层更加大胆地推行研发投资活动。这将有利于实现对研发投资活动的有效管理,有助于增强管理层的创新意识。

由于企业研发投入的内在机理非常复杂,以及限于笔者的认知能力和研究方法,本文存在以下局限:第一,在样本选择方面,只选择了披露研发支出信息的公司为样本,未披露研发支出信息的公司也会存在研发支出数据,但笔者无法获取,研究中存在一定的选择性偏差(selection bias),可能会影响研究结论;第二,由于研发投资结果的不确定性,研发支出会影响未来盈余的波动性,本文采用滞后项的方法在一定程度上避开了内生性问题,但是本文未采用两阶段最小二乘法(2SLS)、双重差分等方法做进一步检验。

【主要参考文献】

[1] Comin D.,Philippon T. The rise in firm-level volatility: Causes and consequences[Z].Working Paper,2005.

[2] Darrough M.,Rangan S. Do insiders manipulate ear-

nings when they sell their shares in an initial public offering? [J]. Journal of Accounting Research,2005,43(l):1-33.

[3] Feng Gu,Weimin Wang.The Effect of R&D Investment on Future Earnings Uncertainty: New Evidence[Z].Working Paper,2012.

[4] Graham J.,Campbell H.,Rajgopal S.The economic implications of corporate financial reporting[J].Journal of Accounting and Economics,2005,40:3-73.

[5] Ronnie Barnes.Earnings Volatility and Market Valuatio:An Empirical Investigation[Z]. London Business School Working Paper,2001.

[6] Shail Pandit,Charles E.Wasley T Zachizach.The Effect of Research and Development(R&D) Inputs and Outputs on the Relation between the Uncertainty of Future Operating Performance and R&D Expenditures[J].Journal of Accounting,Auditing & Finance,2011,26(1):121-144.

[7] Kothari S.P.,Ted E.Laguerre,Andrew J.Leone.Capitalization versus Expensing: Evidence on the Uncertainty of Future Earnings from Capital Expenditures versus R&D Outlays[J].Review of Accounting Studies,2002(7):355-382.

[8] 赵武阳,陈超.什么决定了企业的研发投入?[J].中国会计评论,2012(4):453-472.

[9] 张瑞君,李小荣.金字塔结构、业绩波动与信用风险[J].会计研究,2012(3):62-71.

[10] 肖海莲,唐清泉,李萍.企业研究(R)投资与开发(D)投资的协同效应——来自中国上市公司的经验数据[J].中国会计评论,2012(1):33-50.

[11] 陈彬,莫鸿儆.基于创业板IPO公司的R&D信息披露状况[J].会计之友,2012(12下):83-87.

猜你喜欢

会计之友(2016年24期)2017-01-09

现代商贸工业(2016年21期)2016-12-26

商(2016年30期)2016-11-09

商业会计(2016年15期)2016-10-21

经营者(2016年12期)2016-10-21

中国市场(2016年35期)2016-10-19

中国市场(2016年35期)2016-10-19

中国市场(2016年35期)2016-10-19

商场现代化(2016年22期)2016-10-18

财税月刊(2016年3期)2016-06-01