信贷供给、经济波动与商业银行信贷资产质量关系分析

2015-08-13 09:37○唐珂邵静

当代经济 2015年32期

○唐 珂 邵 静

(中国工商银行 陕西 宝鸡 721000)

一、引言

近年来受国际经济形势的影响,国内经济增速放缓。为刺激经济发展,我国信贷供给急剧增长。然而,信贷规模扩大的同时,影响商业银行稳定的信贷资产质量近年来却持续下滑。依靠扩大信贷供给刺激经济发展的初衷似乎影响到银行信贷资产质量,而银行信贷资产质量的恶化又会制约经济发展。目前贷款利息收入仍是我国商业银行主要利润构成部分。如何使政府在经济发展与银行信贷资产质量之间权衡,如何使商业银行在信贷投放与信贷资产质量之间权衡,成为政府部门和商业银行亟待解决问题之一。本文通过研究信贷供给、经济波动与商业银行信贷资产质量之间关系,以期为政府部门和商业银行管理者提供有益参考。

二、文献综述

有关三者关系的理论研究,主要以经济循环活动为切入点。经济上行期,企业通常经营状况良好,贷款违约概率较低,银行倾向降低贷款标准,信贷快速增长;经济下行期,企业生产经营效益下降,借款人财务状况恶化,为降低贷款违约率,银行倾向提高贷款标准,形成信贷紧缩,并加剧经济波动(巴曙光,2009)。经济扩张期的信贷风险通常在下滑期暴露出来(Ruckes,2004),巨额不良贷款将严重侵蚀银行资本,进而导致银行信用供给不足、企业大量破产,银行继续紧缩信贷,部分企业因难以获得贷款而无法维持正常经营,可能出现亏损而产生新的不良贷款(钱小安,2000)。

实证研究倾向于研究两两之间关系,对三者间关系的研究却比较少。在信贷供给与经济波动方面,Cesare Caderon(1999)使用VAR模型和Geweke分解技术,发现二者存在双向Granger因果关系;陈磊(2004)的实证检验结果却表明信贷增长率可引起GDP增长率正向变动,反之则不成立。在信贷供给与信贷资产质量方面,Agunget.al.(2001)使用面板回归法得出结论为信贷供给下降往往伴随不良贷款余额上升,而张汉飞和李宏瑾(2014)研究经济增长的不良贷款效应及异常分野,发现经济增长与不良贷款率正相关;经济增长水平相同的国家不良贷款率不同。在经济波动与信贷资产质量方面,Salasand Saurina(2002)认为经济周期与不良贷款滞后3—4期显著正相关;CavalloandMajnoni(2002)的研究结果则显示经济增长与银行贷款损失准备金负相关;李麟、索彦峰(2009)使用VAR模型分析结果表明,经济波动与信贷资产质量之间存在较强的反向关系。

综上看出,学者们就信贷供给、经济波动与银行信贷资产质量两两间关系已做出大量有益研究,但探讨三者关系的研究比较匮乏,且研究方法主要使用VAR模型。然而,VAR模型对各经济变量没有给出明确的结构关系,也没有考虑变量间同期影响。本文使用可捕捉模型系统内各个变量之间的及时性结构性关系的SVAR模型实证检验三者间关系,以期弥补已有文献的不足。

三、数据说明及模型构建

1、变量选取与数据来源

(1)信贷供给。大部分学者采用商业银行贷款总额衡量信贷供给状况,由于贷款损失准备与不良贷款相关,故本文选用剔除贷款损失准备后的银行贷款(LOAN)度量信贷供给。

(2)经济波动。本文使用GDP增长率衡量经济波动状况。

(3)信贷资产质量。目前学术界用来衡量信贷资产质量的两个主要指标是不良贷款率和不良贷款余额。不良贷款率由不良贷款余额与贷款总额共同决定,金融机构可依靠规模的盲目扩张来维持“不良贷款率”的不超限,所以该指标不能准确衡量信贷资产质量;不良贷款余额则较直观,可较好地反映不良贷款的绝对规模,故本文选取不良贷款余额(NPL)衡量信贷资产质量。

本文从大型商业银行、股份制商业银行两个个层面共选取10个样本。大型商业银行和股份制银行在我国银行业金融市场占有绝对份额,可较好地反映我国银行业市场情况,选择样本代表性强。

2、模型构建

(1)VAR模型构建

VAR模型从某种程度上说是SVAR模型的缩减式,因此,构建SVAR模型之前首先需要构建稳定的VAR模型。单位根检验结果显示(见表1)ADF检验、PP检验、LLC检验GDP均平稳,LNLOAN、LNNPL不平稳,对LNLOAN、LNNPL做一阶差分得到贷款增长率DFLNLOAN和不良贷款增长率DFLNNPL,单位根检验结果显示各变量ADF检验、PP检验、LLC检验均平稳。

表1 单位根检验结果

根据LR、FPE、AIC、SC和HQ准则,可以确定VAR模型的最优滞后阶数为3(见表2)。

表2 滞后阶数检验

通过观察AR根图可确定VAR模型是否稳定。如果VAR模型所有根模的倒数都小于1,即都在单位圆内,则该模型稳定;如果VAR模型所有根模的倒数都大于1,即都在单位圆外,则该模型不稳定。图2表明滞后阶数为3时,VAR模型所有根模的倒数都位于单位圆之内,表明模型稳定,选择滞后阶数为3是合适的。

(2)Granger因果关系检验

Granger因果关系检验解决了X是否引起Y的问题,如果X在Y的预测中有帮助,或者X与Y的相关系数在统计上显著时,就可以说“Y是由X Granger引起的”。但这种因果关系不一定是真正意义上的因果关系,只是统计意义上的因果性,对经济预测具有重大作用。因此,根据Granger因果关系检验结果可解决SVAR模型变量排序问题。

对变量两两做Granger因果检验,结果表明:DFLNLOAN是引起GDP和DFLNNPL变动的Granger原因,反之则不成立;GDP是引起DFLNNPL的Granger原因,反之则不成立。基于此,本文对SVAR模型的变量排序为:DFLNLOAN→GDP→DFLNNPL。

图1 单位根图形表示

(3)SVAR模型识别与估计

在估计SVAR模型之前,需要对SVAR模型识别,也就是通过限制一定的条件,利用样本信息估计出待估计统计量。其基本思想是,通过一定的约束条件,使得估计出的VAR模型对应的系数矩阵、对应的方差矩阵等统计量的个数不少于SVAR模型中待求的未知量的个数。对于K元P阶VAR模型需要估计的参数个数为k2p+(k+k2)/2,对于相应的SVAR模型需要估计参数个数为k2p+k2,需要对结构式施加的限制条件个数为k2p+(k+k2)/2-(k2p+k2),即k(k-1)/2。AmisanoandGiannini(1997)根据SVAR系统中对当期变量之间的结构性关系假设不同,提出了三种不同类型的SVAR模型,即C—模型,K—模型和AB—模型。本文建立了一个3变量SVAR(3)的AB—模型,形式如下:

其中εt是VAR模型的扰动项,u1t、u2t和u3t分别表示作用在DFLNLOAN、GDP、DALNNPL上的结构式冲击,εt是结构式扰动项ut的线性组合。

由于模型中包含3个内生变量,因此需要施加限制条件个数为3*(3-1)/2=3。根据经济原理作出如下假设:银行信贷供给对当期经济波动没有反应,即a12=0;信贷供给和经济波动状况对当期信贷资产质量的变化没有反应,即a13=0,a23=0。则矩阵模式可定义为:a21、a23和a32值分别为0.0003、0.0000、0.0000,均在1%显著水平下显著,模型P值为0.0000,在1%显著水平下显著,表明模型设定合理。

四、信贷冲击、经济波动与信贷资产质量关系分析

1、信贷供给、经济波动与信贷资产质量Granger因果关系

为分析信贷供给、经济波动与信贷资产质量之间关系,本文首先利用eviews7.2进行多变量Granger因果关系检验,初步确定三者之间关系。Granger因果检验假设自变量不是因变量的Granger原因,当P值小于0.05时,则拒绝原假设,自变量Granger引起因变量;否则接受原假设,自变量不能Granger引起因变量。

以DFLNLOAN为因变量的多变量Granger因果检验结果显示,PGDP=0.714ffgt;0.05,PDFLNNPL=0.777ffgt;0.05,均接受原假设,表明经济波动和信贷供给增长率都不能Granger引起信贷供给增长率变动,联合检验P值为0.778ffgt;0.05,表明经济波动和信贷供给增长率不能同时Granger引起信贷供给增长率变动。以GDP为因变量的多变量Granger因果检验结果显示,PDFLNLOAN=0.033fflt;0.05,拒绝原假设,表明信贷供给增长率能Granger引起经济波动,PDFLNNPL=0.306ffgt;0.05,接受原假设,表明不良贷款率不能Granger引起经济波动。以DFLNNPL为因变量的多变量Granger因果检验结果显示,PDFLNLOAN=0.003fflt;0.05,PGDP=0.000fflt;0.05,均拒绝原假设,表明信贷供给增长率和经济波动Granger引起不良贷款增长率变动,联合检验P值为0.000fflt;0.05,拒绝原假设,表明信贷供给增长率和经济波动可以同时Granger引起不良贷款增长率变动。

综上,实证分析结果表明:信贷供给变动和经济波动是商业银行信贷资产质量波动的重要来源,信贷供给变动是经济波动与商业银行信贷资产质量波动的驱动力来源。可以认为,在我国信贷供给变动导致经济波动,经济波动又引起不良贷款增长率变动。

2、信贷供给、经济波动与信贷资产质量动态作用机制

为进一步探究系统内变量间相互影响、影响程度及方向,本部分使用SVAR模型脉冲响应函数做变量间动态作用机制分析。脉冲响应函数是描述在随机误差项上施加一个标准差大小的冲击(来自系统内部或外部)后对内生变量的当期值和未来值所产生的影响(动态影响)。SVAR模型中的正交化脉冲响应函数则可以单独考虑各个变量的冲击对其他变量的影响,因此,基于SVAR模型分析信贷供给、经济波动与信贷资产质量间动态作用机制比较合适。

(1)经济对信贷冲击冲击的动态反应

图3、图4和图5分别是经济波动对信贷供给冲击、信贷资产质量对信贷供给冲击以及信贷资产质量对经济波动冲击的脉冲响应函数图,横轴表示冲击作用的滞后期间数(单位:季度),纵轴表示分别表示GDP增长率、不良贷款增长率、不良贷款增长率,实物线表示脉冲响应函数,虚线表示正负两倍标准差偏离带。

根据信贷供给冲击对经济波动脉冲响应函数系数值可以看出,信贷供给冲击对GDP增长率的影响大约持续7期。当信贷供给增长率突然增加一个百分点时,导致GDP增长率增加,增加幅度为0.015个百分点,到第2期增加幅度迅速增加至3.079个百分点,到第4期达到最大,增长幅度为6.554个百分点,第7期开始趋于稳定(响应函数系数值为3.953)。表明信贷供给冲击是经济波动的重要来源,信贷供给冲击对经济具有显著的促进作用和较长的持续效应,即通过扩大信贷供给增长率一定程度上可刺激经济发展。

图3 经济波动对信贷供给冲击的脉冲响应

(2)信贷资产质量对信贷供给与经济冲击的动态反应

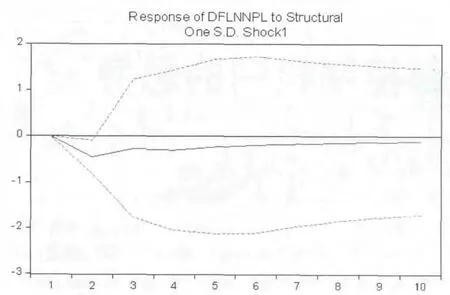

根据信贷冲击和经济波动对信贷资产质量的脉冲响应函数系数值可以看出,信贷资产质量对信贷供给与经济冲击的脉冲响应函数系数值均为负数。当给信贷供给增长率突然增加一个百分点时,不良贷款增长率迅速下降,至第2期达到负向最大,下降幅度为0.452个百分点,随后又有所上升,至第3期下降幅度为0.273个百分点,经过第4期一个调整后开始逐期递增,但始终位于横轴下部,表明信贷冲击会给不良贷款增长率带来负向冲击,即信贷规模的扩张可降低不良贷款增长率,有效改善信贷资产质量问题,尤其在滞后2期时对控制信贷资产质量具有显著效果。同样,一个百分点的经济正冲击可导致不良贷款增长率迅速下降,至第2期达到负向最大,但作用效果比较微弱,下降幅度仅为0.017个百分点,随后又有所上升,至第3期下降幅度为0.011个百分点,经过第4期一个调整后开始逐期递减。这表明经济的持续良好发展对抑制信贷资产质量下滑具有一定作用。

图4 信贷资产质量对信贷供给冲击的脉冲响应

图5 信贷资产质量对经济冲击的脉冲响应

比较图4和图5可以发现,信贷资产质量对信贷供给冲击和经济冲击的反应具有显著的同步性。信贷资产质量对信贷供给与经济冲击的反应持续期均为7期,且同时在第2期下降到最低,第3期有所回升,经过第4期调整后呈逐渐上升态势。这与Granger因果关系检验结果相一致:信贷供给冲击是经济波动与信贷资产质量变动的重要影响因素。

为进一步分析信贷供给冲击和经济波动对商业银行信贷资产质量影响的贡献度,本文对不良贷款增长率做了方差分解。结果表明,滞后2期开始信贷供给冲击对不良贷款增长率变动的影响比较大,且相对稳定,解释了约95%的不良贷款波动;经济冲击对不良贷款增长的影响在第一期时效果比较明显,解释度约为98.5%,随后贡献度逐渐减弱,且维持在4%左右。

可以认为,信贷供给、经济波动与商业银行信贷资产质量之间存在这样的作用机制:信贷供给是经济波动与商业银行信贷资产质量波动的驱动力来源;信贷供给冲击导致经济波动,经济波动又引起信贷资产质量波动;滞后2期以后,经济波动对信贷资产质量变化作用逐渐减弱,信贷冲击对信贷资产质量解释力逐渐加强。基于此,针对当前国际经济低迷、国内经济增速放缓、商业银行面临信用风险越来越严峻的现实环境,本文认为商业银行可通过适当增加信贷投放,促进经济发展,提高信贷资产质量。

五、结论

本文利用我国2006—2014年季度数据,通过使用多变量Granger因果检验和SVAR模型的脉冲响应函数,实证检验了信贷供给、经济波动与我国商业银行信贷资产质量之间关系,结果表明:扩大信贷供给不仅可刺激经济发展,而且在一定程度上可有效抑制我国商业银行信贷资产质量下滑现象。

但过量的信贷投放必然伴随有通货膨胀、人民币国际化受阻、银行潜在信贷风险剧增等问题。如何使信贷政策兼顾保增长、控通胀、稳币值、维持社会稳定等多重目标,成为商业银行乃至货币当局面临的两难问题。这需要货币当局在不同阶段根据实际情况,对多重目标进行权衡和取舍。当前我国经济处于下行阶段,通货膨胀整体水平较低,社会有效需求严重不足,扩张性信贷政策具有一定的存在空间。扩张性信贷供给政策对商业银行也提出更高的风险管理要求。对此,笔者认为,首先商业银行应当制定合理有效的授信政策。商业银行在信贷投放时应根据行业特点配以适当比例授信比重。对亲周期性行业发放短期贷款,周期性不明显的行业可发放中长期贷款;对处于生命周期导入期和衰退期的行业应审慎确定准入资格,对处于成长期和成熟期行业可适当放松准入条件。其次,商业银行需加强信贷监督管理,做好项目跟进工作,落实已发放贷款的保全措施。另外,商业银行还应积极加快金融创新,通过信贷资产证券化和其他衍生工具,提高资产流动性,规避预期风险损失,化解中长期信贷风险。

[1]陈磊:中国转型期的信贷波动与经济波动[J].金融与保险,2004(9).

猜你喜欢

消费导刊(2017年20期)2018-01-03

环球时报(2017-01-26)2017-01-26

金融周刊(2016年19期)2016-07-13

中国经济信息(2015年8期)2015-05-05

海外星云 (2014年21期)2015-01-14

中学生物学(2008年6期)2008-08-29