浅析会计研究方法的演变与未来发展体系

2015-09-18 08:43东北财经大学会计学院辽宁大连110013对外经济贸易大学会计学院北京100029

商业会计 2015年11期

(东北财经大学会计学院 辽宁大连110013对外经济贸易大学会计学院 北京100029)

一、会计研究方法的转变

研究方法是 “驶达真理彼岸的航船,是打开科学宝库的钥匙”。会计研究方法是我们为了更好地认识会计科学的“航船”。财政部会计司前司长刘玉廷认为:“正确应用会计研究方法是提高会计理论研究水平的保证。”会计研究方法是会计研究的前提。因此,会计研究方法对于会计科学研究的意义是非常重大的,我们必须对其进行系统的研究。会计研究方法,就是通过对会计实践的分析、研究,从而认识在相对范围内的真理,真理形成理论,理论又经过不断的改善从而更好地适应与指导会计实践的过程。

20世纪70年代以前规范会计研究方法占主导地位。在1968年以前,为探求会计科学真谛,会计学家运用规范研究方法形成了一系列描述性理论和指导性观点,诸如美国著名会计学家斯普瑞格所著的 《账户原理》(1907)、佩顿的《会计理论》(1922)、斯威尼的《稳定币值会计》(1936)、利特尔顿的《会计理论结构》(1953)、利特尔顿和齐默尔曼的《会计理论与创新》(1962)。这些经典性规范会计理论著作的出版,提出和完善了会计理论的框架,极大地丰富了会计理论体系 ,推动了会计实务的发展。在这些著作中 ,绝大部分理论观点主要是演绎法的产物,利特尔顿是其中的一个例外,他是归纳学派的代表,在研究中一贯采用归纳法。总体而言,这一时期是会计研究方法处于演绎法和归纳法为核心的规范研究方法占主导地位的时期,其显著特点是应用演绎法和归纳法逻辑推导出一般性结论。

20世纪70年代以后实证研究方法占据主导地位。1968年,鲍尔和布朗在《会计研究》发表的《会计收益数据的经验性评价》一文,首先在会计领域使用了经验性研究方法,即:先提出假设,然后用数据分析的方法加以验证,从而开创了会计领域实证研究的先河。会计领域的实证研究强调“可证实性”,注意利用数学工具,提倡研究的定量化、精确化。实证方法的应用,拓宽了会计研究的领域,把会计研究的领域扩展到资本市场研究 (如会计信息与资本市场的关系;会计政策选择和行为研究等领域,从而丰富了会计理论的内容。目前,实证研究几乎渗透到财务会计、管理会计和审计等会计研究领域的所有方面 。

二、会计研究方法转变的内在逻辑

本文从社会科学的演进角度,来分析会计研究方法转变的内在逻辑。15世纪下半叶,自然科学从广义的人文学科中分化出来,形成了人类进入到近代社会之后的两种基本文化形态:科学文化与人文文化,形成两种学科:自然科学与人文科学。自然科学是研究无机自然界和包括人的生物属性在内的有机自然界的各门科学的总称。认识的对象是整个自然界,即自然界物质的各种类型、状态、属性及运动形式。其研究特点具有客观性、实证检验性、较好的普适性。人文科学是以人类的精神世界及其沉淀的精神文化为研究对象的学科。其特点有个体性、偶然性。社会科学起初是属于人文科学的范畴,即采用了人文科学的研究方法,后来社会科学又吸收了自然科学的研究方法,包括实证的自然科学的研究方法。正是基于社会科学的研究方法的演进,会计学的研究方法也发生了转变。陈孟贤(2007)认为会计学的基础是财务学,财务学的基础是经济学和管理学。而经济学和管理学都属于社会科学的范畴。可以说,社会科学是会计学的母体。随着社会科学研究方法的转变,会计的研究方法也发生了转变,如下页图1所示。

三、会计研究的两大主要方法

(一)实证会计研究方法

1.实证会计研究的主要内容。实证会计研究方法研究“是什么”,主要包括基于大样本数据分析的档案研究和单一(或几个)的样本的案例研究(又称实地研究)。其主要研究的思路,就是针对一个会计现象提出一个假说来解释,并通过数理方法对样本数据的处理验证这一假说,因此实证会计研究方法的主要用途是解释与预测。

图1 会计研究方法转变的内在逻辑

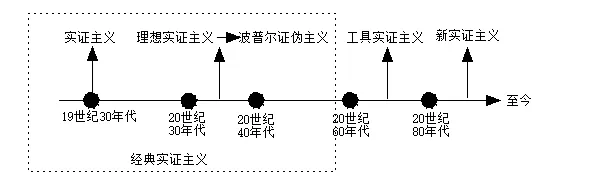

2.实证会计研究方法的哲学基础。如图2所示,实证会计研究方法起源于哲学中的“实证主义”,主要代表人物就是法国的奥古斯特·孔德。19世纪30年代,孔德在其鸿篇巨制——《实证哲学教程》提出哲学不应以抽象的、而应以“确实的,实证的事实”为依据。他主张人们不可能也没有必要认识事物的本质,科学知识只是主观经验的描写,并不能反映任何社会客观规律。20世纪30年代到40年代,实证主义又发展成为了 “逻辑实证主义”,是由“维也纳”学派发展起来的,其代表人物是莫丽慈·石里克。逻辑实证主义的核心就是运用“可验证性”作为科学有意义的标准:如果一个陈述有意义,那么应该存在直接经验对其进行证实或者证伪。英国皇家科学院院士卡尔·波普尔又对 “逻辑实证主义”进行了扬弃,其主要观点被称之为“波普尔证伪主义”,认为:首先,科学是通过假设取得进步的;其次,科学的理论不能被证实,只能被证伪。一个理论的推论与所解释的现象相一致,只能暂时接受这一理论,并不能证实理论;最后,只有在事实与逻辑上能够证伪,才能证实理论。20世纪60年代到80年代,随着弗里德曼(诺贝尔经济学奖得主)将实证方法与经济学相联系,首创实证经济学,采用定量研究的方法,对社会某一具体的现象和社会结构进行研究,凯恩斯,瓦茨又将实证的方法进行延伸,逐步扩展到经济领域、会计领域,从而形成了工具实证主义。从20世纪80年代至今,随着人们不断提出对实证主义的质疑,实证主义正在不断地进行修正和改善。

图2 实证会计研究方法的哲学基础

3.实证会计研究方法的优缺点。从研究过程与效果的角度,实证会计研究方法的优点是逻辑严谨,数学统计方法精密。建立模型时,只有严谨的逻辑推理才能保证关键的解释变量,从而得出有效的实证模型,并且采用了精密的数学统计知识,可以准确地判断误差。从马克思主义方法论的角度分析,实证会计研究方法的优点是:第一,价值中立性。实证会计研究过程中,事实与价值,手段与目的是分离的,坚持客观的经验调查,排斥非理性的、功利性价值判断,以仔细、客观的观察一个实验或一定期间所发生的事实而获取的感性经验为依据,构建具备真正科学性的会计理论。第二,可证伪性。根据波普尔证伪主义,理论只有能够被证伪的情况下才能够被证实。第三,可重复性。实证会计的研究过程应体现自然科学的研究过程的特征,即研究过程在不同的地方、不同的环境下是可以重复的。通常,实证研究论文不仅公开其研究过程的设计,还会说明其数据的来源,索取数据的方法,以期达到这一研究方法能在不同地方、不同环境下予以重复,达到验证其科学性的目的。

实证会计研究方法主要存在三种批判的观点。首先,实证研究会计的研究方法在会计领域的研究,很难做到价值的中立与客观性,在收集数据的过程当中研究者就可能只选择对自己的模型与结论有利的数据。其次,实证分析模型的局限性。Behling和Dillard (1987)认为实证会计研究很理性、步骤有板有眼、但很脱离现实。他们说:理性的模型,过分强调能够量化的因素,而忽略不能量化的因素。而那些难以量化的因素,在现实中,往往也是很重要的。故此,理性模型的缺陷,并不是理性模型本身错误。刘永泽(2009)认为实证的研究方法存在无法从个别推到一般的逻辑困境。最后,实证研究可靠性。对于美国资本市场的较为发达,会计数据相对真实与可靠,为实证研究提供了基础,但是我国的资本市场还有待提高,会计信息与会计实际存在偏差,会导致研究模型的失真。Tomkins和Groves认为实证会计研究的方法源于自然科学。但其实人文诠释的研究方法,更能集中发掘会计实务的问题,更能连结会计研究与会计实务。象牙塔里的实证会计研究者往往小题大做,视野狭隘,导致会计研究与会计实务脱节。

(二)规范会计研究方法

1.规范会计研究方法的主要内容。规范会计研究方法研究“应该是什么”,必然涉及价值判断,主要用于描述。基本研究框架是提出问题,搜集并梳理相关文献,最后利用严密的演绎逻辑推理得出用文字描述的研究结论。主要的方法是演绎与归纳。

2.规范会计研究方法的哲学基础。规范会计研究方法的哲学基础主要是归纳法与演绎法。归纳法:从个别性出发得到一般性,从“是否”推论出“为什么”。演绎法:从一般性出发得到个别性,从逻辑或理论上预期的模式到观察检验预期的模式是否存在,从“为什么”推论出“是否”。这两种方法都需要缜密的逻辑推理的过程。

3.规范会计研究方法的优缺点。(1)规范会计研究主要的优点表现在:一是规范会计研究对理论的论证有重要作用。规范会计研究从假设或初始理论命题推导出下一层次的理论命题,并对某一个理论命题做出演绎证明。这样,在对理论进行实践检验前,可预先对理论进行检验以使理论具有更加严密的逻辑性,这在会计基本理论和对整个会计理论体系的研究中尤其具有重要意义。二是规范会计研究可从理论命题推导出事实命题,也可用来解释已知的会计理论或会计行为。三是规范会计研究同时还对已有会计理论进行逻辑检验,以发现错误理论及现存理论的内部矛盾。(2)规范会计研究的主要缺点是:一是规范会计研究忽略了对作为演绎逻辑推理起点的假设或前提的判别和检验。二是规范会计研究往往忽视会计信息具有一定的经济后果、不重视会计主体的行为因素,仅将会计环境中的不同利益集团简化为一个总体来看待。三是运用规范会计研究得到的结果往往由于缺乏经验支持而仅代表某些个人的观点和论断。

四、会计研究方法的未来发展体系

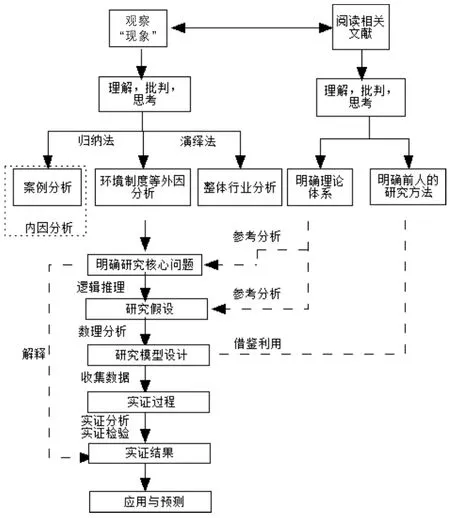

未来会计研究方法的发展必须要结合规范研究与实证研究。本文将从规范研究与实证研究相结合为切入点,尝试建立以“研究问题”为核心连接规范研究与实证研究的会计研究方法体系,实现定性与定量的结合,从而为后来的会计学者更好地研究会计问题提供了一种思考与研究的模式。如图3所示,研究的起点就是明确所要研究的问题,应该从两条线入手。第一条线,根据胡塞尔的先验现象学,研究问题的出发点应该从观察现实中的现象入手,对社会现实中的“现象”进行理解、批判和思考。如何思考呢?我们要先对 “现象”进行内因分析,可以对案例进行细致的分析,运用归纳法明确所研究的问题,当然也要对整个行业或者整个整体进行演绎分析。其次,要对“现象”所处的环境,例如制度,进行外因的分析。第二条线,就是要阅读相关文献,利用辩证历史唯物主义的方法论,对历史进行理解、批判和思考,从而明确当前的研究理论体系以及前人在研究中所使用的方法。对理论体系进行

相应的参考不仅可以帮助我们明确研究的问题,还可以帮助我们提出研究假设。对前人的研究方法进行扬弃,以及调整创新,可以帮助确定相应的研究模型,从而更好地进行实证的分析。

整个体系利用“研究问题”作为核心,连接规范研究方法与实证研究方法,通过规范研究明确所需要的研究问题,再根据研究问题,提出研究模型,并开始收集数据,进行实证分析和检验,最终得出实证结论。最终我们必须用实证结论来解释我们所研究的问题。如果不能解释,需要重新审视整个研究的过程,思考存在哪些问题,并进行相应的调整。如果能解释,可以将实证模型以及实证结论进行应用和预测,充分体现研究的价值以及研究意义。

五、结论

本文分析了会计研究方法转变的内在逻辑,梳理了实证研究方法与规范研究方法的哲学基础以及对应的优缺点,并在此基础上,尝试建立了以“研究问题”为核心,连接实证研究方法与规范研究方法的会计研究方法体系,实现定性与定量相结合,从而为以后的会计学者研究会计问题提供了思考的方向,但是本方法体系也存在一些缺陷,会计问题有时复杂多变,甚至简单的会计问题会随着会计环境的变化而变得非常复杂,利用单一的研究方法体系研究所有的会计问题肯定会有局限性。另外人与人之间也是有差异的,思考问题的模式也不同,使用一个统一的研究方法体系,会束缚人们的思想,甚至有时限制创新性思维,因此本文建议将本研究方法体系作为基础的研究方法体系,并辅助其他的研究方法体系,可以取得非常好的效果。

图3 未来会计研究方法体系

猜你喜欢

保健医苑(2022年6期)2022-07-08

北部湾大学学报(2022年1期)2022-06-22

北部湾大学学报(2022年2期)2022-06-21

当代陕西(2022年5期)2022-04-19

现代仪器与医疗(2021年4期)2021-11-05

湘潮(上半月)(2021年4期)2021-07-20

读与写·教育教学版(2017年10期)2017-11-10

Coco薇(2016年2期)2016-03-22

Coco薇(2015年1期)2015-08-13

小雪花·成长指南(2015年7期)2015-08-11