财务报告质量减轻股利政策对投资决策制约的作用

2015-09-18 08:43

商业会计 2015年11期

(中国地质大学(武汉)经济管理学院 湖北武汉430074)

一、研究背景和假设

Miller and Modigliani(1961)提出在完善的资本市场中,公司股利支付政策与公司价值无关,主要是因为只有投资才能影响公司的收益以及现金流量从而影响到公司的价值,并且投资与公司的股利政策无关。但是在不完善的市场中,股利政策会影响投资决策。当管理者比外部投资者更加了解公司的资产价值和投资项目时,会在管理层和投资者之间产生信息不对称,进而产生逆向选择和道德风险两方面的问题,使公司获取外部资金受到限制 (Jensen and Meckling,1976;Myers and Majluf,1984)。由于外部资金受到限制,公司的内部资金就面临着在投资项目及分配股利之间进行选择。此时,股利政策就会对公司的投资决策产生较大的影响。

本文预期财务报告质量能有效减轻股利分配对投资的负作用。高质量的财务报告通过提供更加完善的投资项目信息以减轻信息不对称性,进而削弱了证券发行过程中的逆向选择(Bushman and Smith,2001)。 同时,高质量的财务报告是对管理层一种有力的监督,从而减轻了道德风险问题。所以公司的财务报告质量越高,获取的外部资金就会越充足,其为支付股利而放弃有价值的投资项目的可能性就越小。因此,本文假设财务报告质量越高,越能减轻股利分配对投资约束的负作用(H1)。

同时,本文预期增长期权在公司价值中所占份额越大,高财务报告质量越能减轻股利政策对投资的负作用。所谓增长期权是公司通过预先投资获得未来成长的机会,持有在未来一段时间内进行某项经济活动的权力 (吴江林等,2010)。公司市值由资产重置成本和增长机会的价值组成(许民利,2001),由于增长期权所带来的现金流是不确定的,增长期权份额越大,管理层和外部投资者在公司价值方面面临的信息不对称就越严重。因此本文的另一个假设是增长期权价值占公司价值份额越大,财务报告质量越能减轻股利分配对投资的负作用(H2)。

二、研究设计

为检验财务报告质量是否可以减轻股利对投资的负面影响,本文采用了如下模型:

Capitalinjt为公司j在t年的资本投资额与t-1年的期末总资产之比,资本投资额借鉴胡国柳(2006)提出的观点,采用购建固定资产、无形资产和其他长期资产所支付的现金与处置固定资产、无形资产和其他长期资产收到现金的差额。Dividendjt为公司发放的现金股利总额与上一年期末总资产之比。RQjt-1为公司j在t-1年末的财务报告质量。具体计算借鉴了McNichols(2002)的调整DD模型:

△WCAjt为公司应收账款、存货和其他流动资产的变化额减去应付账款、应交税费和其他流动负债的变化额。Cfo为公司经营活动产生的现金净流量。△Revenuesjt为公司营业收入的变化额。PPE为公司当年的固定资产净额。(2)式中所有的变量都除以了当期的平均总资产,以消除公司规模的影响。在按行业进行回归时,本文规定了各年度单个行业的样本量不少于15个。根据上式的回归结果,本文定义RQjt-1为公司j的t-5到t-1年度回归残差标准差的相反数,其代数值越大,就代表公司的财务报告质量越高。

模型(1)中变量 dividendjt×RQjt-1的系数 β2是本次研究的重点,如果β2为正,则支持本文的假设1,财务报告质量越高,公司的股利分配对投资的约束就越弱。因为RQjt-1是负的,在相同的股利发放水平下,RQjt-1越大,整个交乘项就越小,对Capitalinjt的负影响就越小。

为了使本次研究更具有说服力,本文考虑了模型(1)中主要变量(Dividendjt、dividendjt×RQjt-1)的内生性问题。 本文选取了dividendjt-1和Roajt作为dividendjt的工具变量,因为它们是决定当期股利发放的重要变量,同时又与Capitalinjt没有因果关系。找到了dividendjt的工具变量,自然可以使Dividendjt-1×RQjt-1、Roajt×RQjt-1作为 Dividendjt×RQjt-1的工具变量。

对于增长期权,本文采用托宾Q值衡量增长期权占公司价值的份额,同时计算了2007-2011年度样本公司的托宾Q值中位数,按此将所有样本分为低增长期权组和高增长期权组。通过对两组子样本分别进行回归,为假设2提供证据。

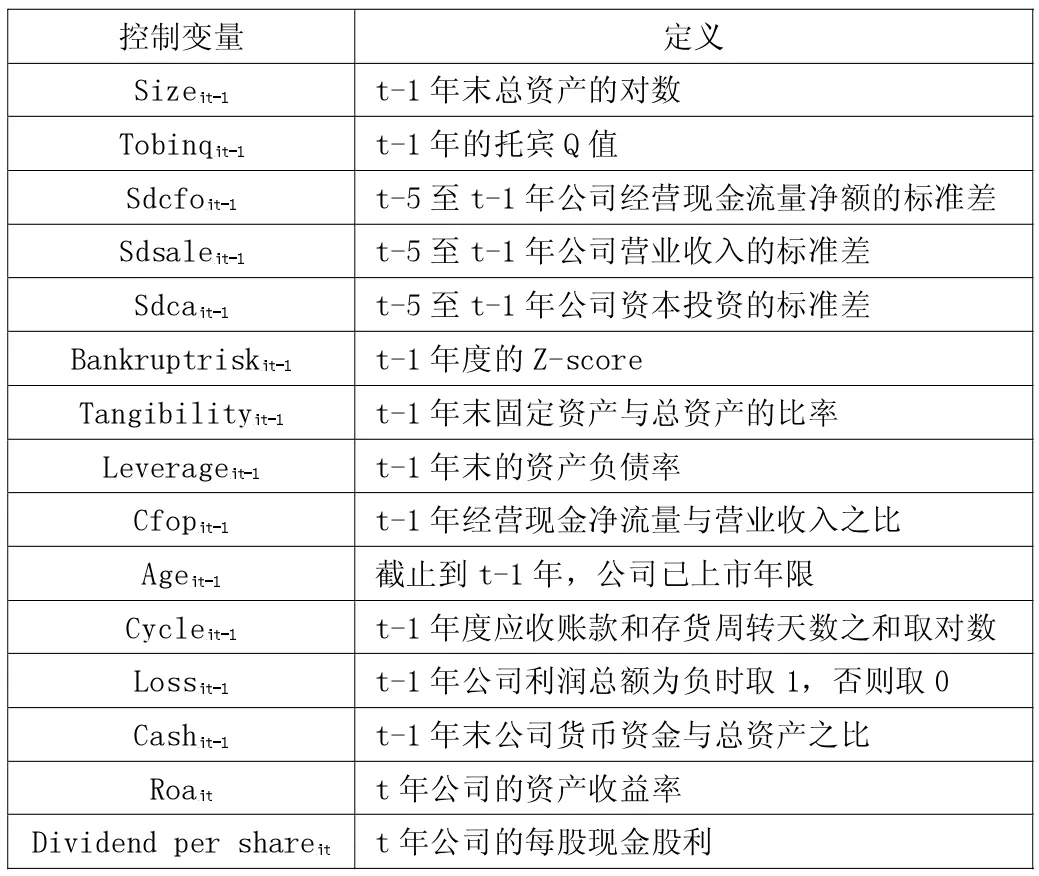

以上介绍了主要模型和变量,表1则是本文中采用的一些控制变量。

三、样本选择

表1 控制变量

表2 描述性统计

本文选取我国A股上市公司2007-2011年数据作为样本对提出的假设进行检验。遵照以往的研究,将金融类上市公司从样本中剔除。由于计算RQjt-1和Sdcfojt-1、Sdsalejt-1以及Sdcajt-1需要每家公司t-5至t-1年度五年连续的数据,因此对不符合此要求的样本予以剔除,最后剩下1 193家上市公司共5 173条数据。公司财务数据除股利政策外均来源于CSMAR数据库,股利政策来源于中国证券网数据平台。

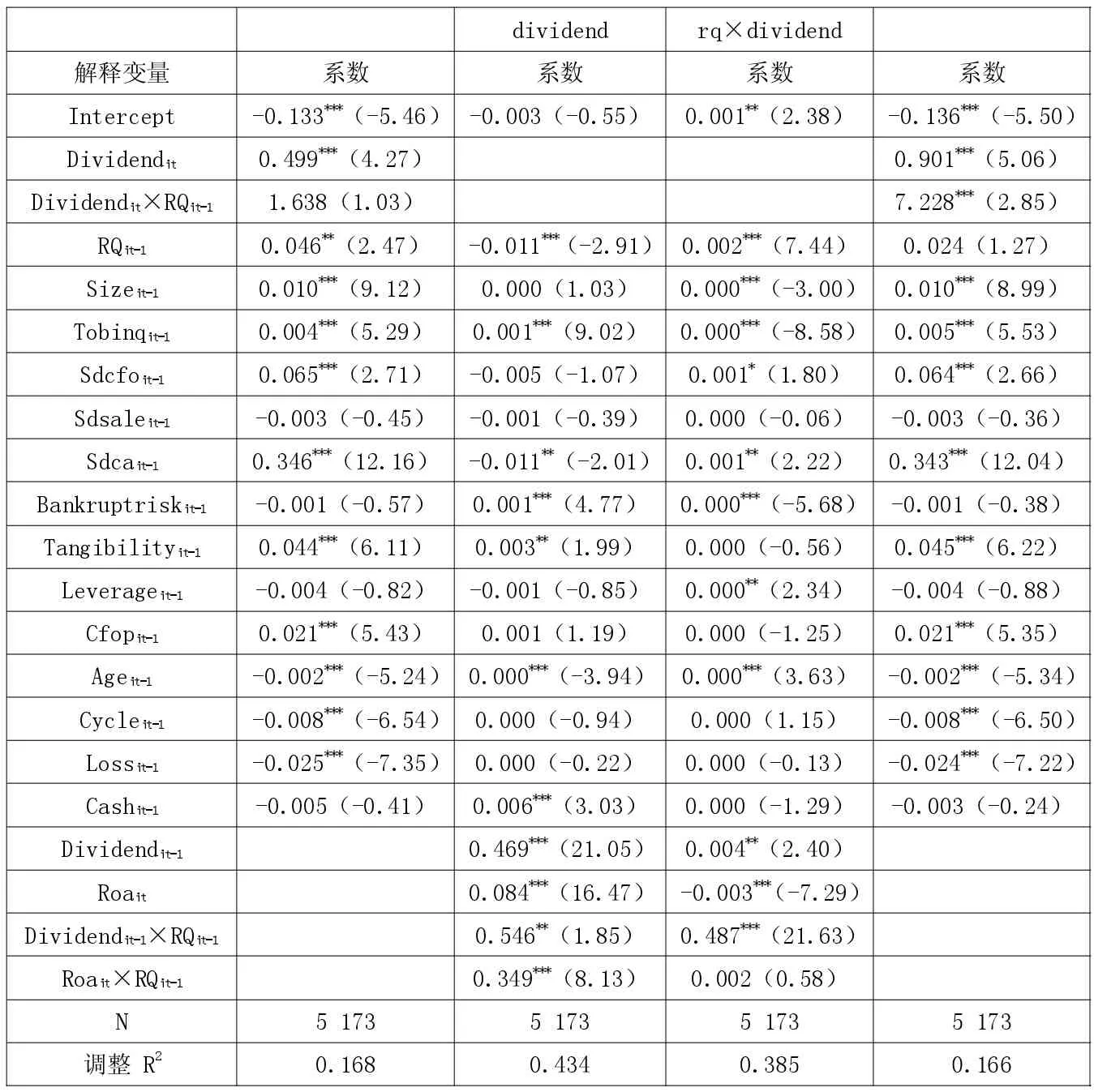

表3 假设1检验结果

表4 假设2检验结果

四、实证结果

如上页表2所示,为排除异常值影响,本文对所有连续变量在1%和99%的水平上进行了winsorize处理。Dividendjt的均值和中位数分别为0.01和0.00,说明所选取的1 193家公司在2007-2012年度分配的股利很少。

表3是采用OLS和2SLS进行回归的结果。从第2列数据可以看到,股利与财报质量的交乘项 (Dividendjt×RQjt-1)的系数为正(1.638),与预期相符,说明财务报告质量越高,减轻股利政策对投资负面作用的能力就越强。然而,这种关系在统计上并不显著,t值仅有1.03。考虑到 前 面 所 提 到 的 Dividendjt、Dividendjt×RQjt-1的内生性可能对回归结果造成的影响,本文采用2SLS对模型(1)进行回归,结果如第3-5列所示。Dividendjt同Dividendjt-1和Roajt是正相关的,同时,Dividendjt×RQjt-1和 Dividendjt-1×RQjt-1以及Roajt×RQjt-1也是正相关的,证实了工具变量选取的正确性。第5列显示了第二阶段的回归结果,可以发现,Dividendjt×RQjt-1的系数仍然是正的,t值由不显著变为了在1%的水平上显著。因此,本文假设1得到了验证,即财务报告质量越高,其减轻股利分配对投资约束负作用的能力就越强。

本文的假设2提到了增长期权占公司价值的份额越大,财务报告质量的减轻作用越显著。表4报告了按托宾Q值分组后对模型(1)进行回归后的结果。表4的2-3列为采用OLS的结果,可以发现,低增长组和高增长组的交乘项系数均为正,说明财务报告质量对于减轻股利对投资的负作用是有效的,但它们的t值都很小,在统计上不具有显著性。同前面对假设1的验证过程一样,为消除变量的内生性,采用了2SLS进行回归,结果如第4-5列所示。低增长组的t值虽然有所增长,但在统计上仍然不显著。高增长组则在接近1%的水平上显著。以上发现证实了本文的假设2,公司价值中包含的增长期权份额越大,财务报告质量的减轻作用就越强。

五、拓展研究

Brav(2005)提出管理层会因为维持股利发放水平而放弃有价值的投资项目,但不会为增加股利而放弃投资机会。因此,股利较上年减少的公司比股利较上年增加的公司更有可能面临融资约束,从而更有可能为维持股利发放而放弃投资机会。从而,股利政策对投资的负效应在股利较以前年度减少的公司中更为明显。本文的假设1提到财务报告质量越高,其减轻股利对投资负效应的作用就越强,加之股利的负效应在股利减少的公司中较为明显,所以本文作出推断,在股利减少的公司中,财务报告质量的减轻作用更强。

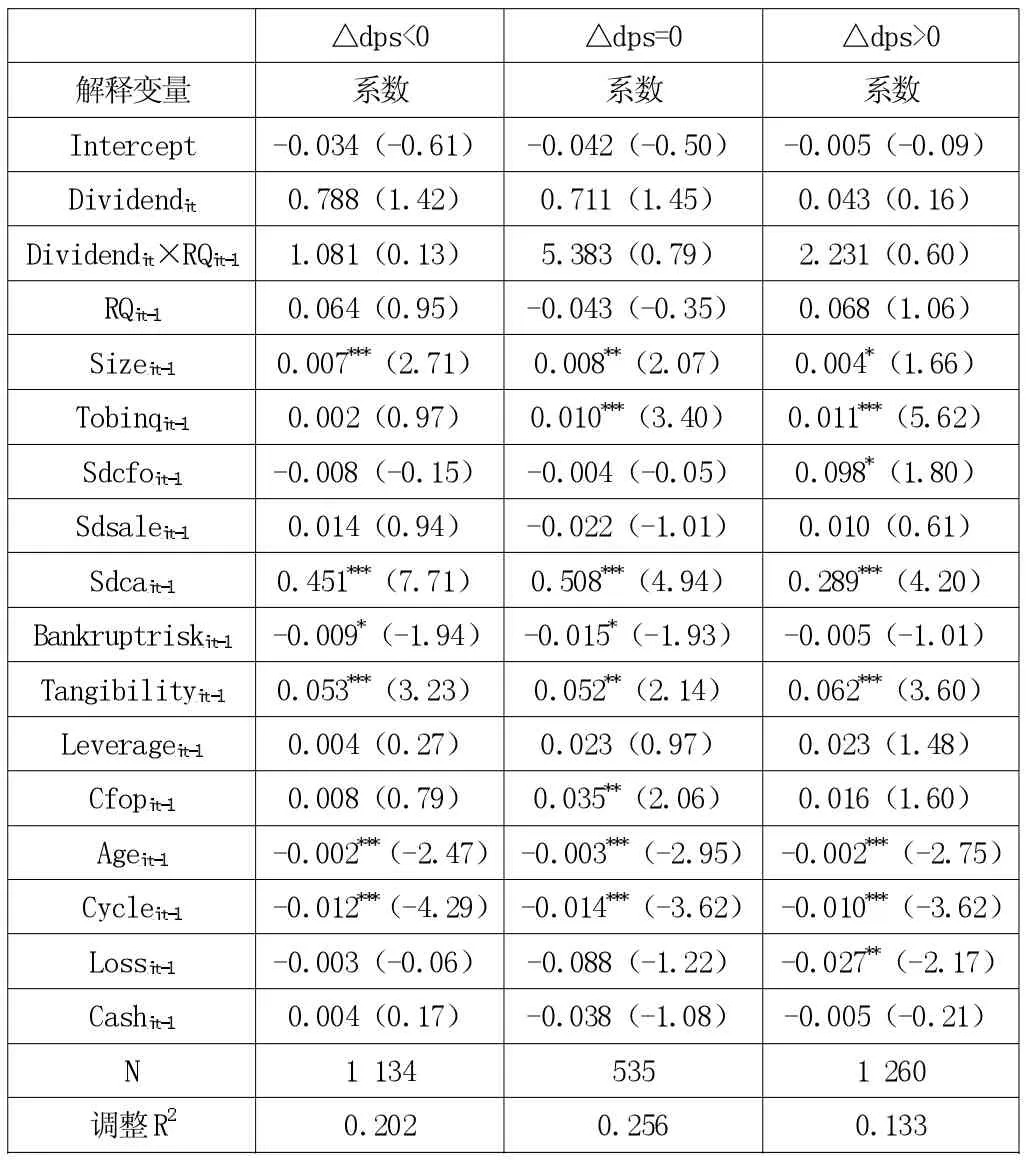

为了进行上面的分析,本文对样本进行了进一步的筛选。将t年和t-1年每股股利均为0的公司从样本中剔除,共剩下2 929条数据,同时按每股股利的变化情况对样本进行分组(△每股股利<0,△每股股利=0,△每股股利>0),采用2SLS回归的结果如表5所示。

表5 按股利发放情况分组检验结果

单从Dividendjt×RQjt-1的系数看,同预期相符,三组子样本中财务报告质量越高,就越能减轻股利对投资的负作用。但同时也可以发现,三组样本的t值均比较小,说明财务报告质量的减轻作用在统计上并不显著,也就无法证实减轻作用在股利分配减少的公司中更为明显这一推断。对此,本文认为可能有两点原因:(1)样本量的减少,使得回归结果发生了变化。三组子样本的数据均不超过总样本数的1/4,使得回归结果受到了影响。(2)可能存在其他因素,同样可以减轻股利政策对投资的负作用,从而干扰本次研究的结果。

六、结论

股利政策和投资决策作为公司的两项重要经济活动,对公司的成长和发展有着举足轻重的影响。根据股利无关理论,在完善的资本市场中,投资是不会受股利政策影响的,但现实中的资本市场往往不是那么完美,由信息不对称所带来的证券发行的逆向选择和管理层道德风险使公司获取外部资金受到限制,面对有限的内部资金,公司不得不在股利发放和投资项目间进行抉择,使得投资受到了限制。本文假设提高财务报告质量可以减轻逆向选择和道德风险问题,使公司有机会获取充足的外部资金,进而缓解股利发放对投资的负作用。实证检验结果同本文假设相符,财务报告质量越高,越能有效减轻股利发放对投资的负影响,并且这种效应在增长期权份额较大的公司中更加明显。

理论方面,本文为财务报告质量能有效减轻股利发放对投资的负作用提供了证据,为研究股利政策与投资的交互作用提供了一个新的视角。

实践方面,通过加强上市公司的信息披露,提高其财务报告质量,可以减少公司因发放股利而放弃有价值投资项目的可能性,从而维护了外部投资者的利益,促进公司的发展。

猜你喜欢

今日财富(2022年15期)2022-05-24

会计之友(2021年12期)2021-06-10

今日财富(2019年32期)2019-12-12

商业会计(2017年11期)2017-07-21

企业文化·中旬刊(2016年5期)2016-05-16

现代企业(2015年9期)2015-02-28

中小企业管理与科技·下旬刊(2009年8期)2009-12-31