浅析我国个人所得税现状及改进意见

2015-09-18 08:43

商业会计 2015年11期

(西南科技大学经济管理学院 四川绵阳621010致同会计师事务所成都分所 四川成都610000)

由于我国个人所得税采用的是列举法的分类所得税制,随着我国改革开放的不断深入,市场经济的不断发展,国民收入总体性差异过大、城乡居民收入的差距加大与社会财富的高度集中等社会现象,导致现行个人所得税制度的弊端日益显现出来并放大,要求个税改革的呼声也越来越高。2014年两会期间,财政部部长楼继伟指出:简单地提高起征点的做法并不公平,不能体现每个家庭的差异,未来要通过实行综合和分类相结合的个人所得税制来解决问题。十八届三中全会又进一步强调必须完善立法、明确事权、改革税制、稳定税负、透明预算、提高效率,建立现代财政制度。由此可见,在当前形势下,我国现行的个人所得税制度改革仍需进一步深入。

一、我国个人所得税在发展中形成的特点

自1980年我国首次实施《个人所得税法》以来,随着我国经济的不断发展,我国《个人所得税法》为适应国情的变化前后共经历了六次修正,经过几十年的不断发展,我国个税也表现出了自己的特点。

(一)分类所得税制征收。把应税所得分为工资、薪金所得、个体工商户的生产经营所得、对企事业单位的承包承租经营所得、劳务报酬所得、稿酬所得、特许权使用费所得、财产租赁所得、财产转让所得、利息股息红利所得、偶然所得以及经国务院财政部门确定征税的其他所得等11项内容,分别采用不同的费用扣除标准、不同的税率和不同的计算方式课税。

(二)累进税率与比例税率并用。根据不同性质和类型的个人所得分别将累进税率与比例税率用于个人所得税制,其中,对工资、薪金所得、个体工商户的生产经营所得、对企事业单位的承包承租经营所得采用累进税率,把征税对象的数额划分若干等级再规定不同等级的税率,税基越大,税率越高,税负呈累进趋势;对特许权使用费所得、稿酬所得、财产租赁所得等其他所得采用比例税率,对同一课税对象,不论其数额大小,统一按同一个比例税率征税,同一课税对象的不同纳税人税负相同。

(三)内外有别的费用扣除标准。我国个人所得税法规定了对我国居民取得工资、薪金所得每月免征额扣除标准为3 500元;而在《个人所得税法实施条例》中又规定了:在中国境内的外商投资企业和外国企业中工作的外籍人员、应聘在中国境内的企业、事业单位、社会团体、国家机关中工作的外籍专家、在中国境内有住所而在中国境外任职或者受雇取得工资、薪金所得的个人、国务院财政、税务主管部门确定的其他人员附加减除费用标准为1 300元,即对上述人员每月费用定额扣除4 800元。

(四)采用课源制和申报制两种征纳方法。个人所得税征纳办法采用由支付单位源泉代扣代缴及纳税人自行纳税申报两种方式。自行申报纳税是由纳税人自行在税法规定的纳税期限内,向税务机关申报取得的应税项目和数额,其中:年所得在12万元以上的、在中国境内两处或者两处以上取得工资薪金所得的、在中国境外取得所得的、取得应税所得没有扣缴义务人的、国务院规定的其他情形的纳税人应当自行纳税申报。代扣代缴是负有扣缴税款义务的单位或个人,在向个人支付应纳税所得时,计算应纳税额从其所得中扣缴并缴入国库,同时向税务机关报送扣缴个人所得税报告表,这种方法有利于控制税源。

二、我国现行个人所得税存在问题的分析

(一)征收模式不合理。从目前世界范围内看,个人所得税的征收模式有分类所得税制、综合所得税制与混合所得税制三类。目前我国实行的是分类征收制,这种征收模式计算简单,但是其对纳税人整体所得把握不够全面,容易导致实际税负的不公平。例如,甲一次性收到100 000元劳务报酬收入,那么甲本次收入应当缴纳25 000 元 [100 000×(1-20%)×40%-7 000]个人所得税;乙一次性收到100 000元偶然所得,则乙本次应缴纳个税 20 000 元 (100 000×20%),劳动所得缴纳的个人所得税却比非劳动所得缴纳的个人所得税高出5 000元。又如,甲每月取得固定工资收入5 000元,每月缴纳个税45元[(5 000-3 500)×3%];但乙收入多样化,工资收入3 300元,劳务报酬所得800元,稿酬所得900元,根据现行税法乙只缴纳稿酬所得的个人所得税14元[(900-800)×20%×(1-30%)], 这样就产生了巨大的避税空间,一些收入来源多的高收入者可以利用税目转换、多次扣除费用、分化收入,使用税率较低的方法来避税,导致个税的调节作用一定程度上失效。

(二)费用扣除标准不科学。我国现行的个人所得税对居民纳税收入采用定额、定率的扣除方式,并未考虑纳税人的整个家庭情况,比如赡养的人口、子女的抚养、教育、重大疾病需支付的医疗费用等因素,这样就可能使得整个家庭本身在贫困家庭之列而不具备纳税能力的个人也成为了纳税者,从而使得贫富差距进一步扩大。例如:甲每月收入5 000元,家中共有三人,平均每人收入1 667元,但甲每月依然需要交纳个税;乙每月收入5 000元,家中只有一人,则他生活会是比较富足。由于我国计划生育政策的施行,独生子女正面临着巨大的养老压力,而我国现行个税却没考虑这一点。

另外,现行的费用扣除方法未考虑到税收指数化,我国个税免征额自个人所得税开征以来只经历了3次变动,免征额从800元调整至3 500元,而在几年间我国的GDP却从1980年的4 545.6亿元增长到2012年的518 942.1亿元,增长了114倍,我国由于经济的发展每年消费物价指数也在不断变化,这使得个税的免征额与经济的发展严重脱节。

(三)税率设计不够合理。个人所得税是再分配的重要组成部分,在调节收入分配、减少贫富差距方面起到了重要作用。而个人所得税再分配效应主要取决于累进性与平均税率,累进性越强,个人所得税再分配效应越强,越是有利于调节收入分配,实现社会公平。通过查看国内学者对工资薪金所得的个税税率累进性研究的资料,基本得出一致的结论:中低收入者随着收入的小幅度增长,税负增长较快,税率累进程度较高,而高收入者的收入增长引起的税负增幅低于中低收入者,对税率累进程度较低。这表明现行的个人所得税对低工资收入者累进程度较高,但高收入者累进程度相对较弱,对中低收入者的调节力度远大于高收入者的调节力度,从而没有很好达到调节收入分配、减少贫富差距的作用。

另外,我国个税对劳务报酬所得、稿酬所得、特许权使用费所得、财产租赁所得、利息股息红利所得、财产转让所得、偶然所得及其他所得共同适用的是20%的比例税率,这样不能体现出“勤劳所得”与“非勤劳所得”的税负差距,相反在劳务所得取得相对较高的收入时,可能还会缴纳更多的税负。

(四)税收来源流失较重。从理论上讲,个人的一切收入来源都应当包括在个人的总所得当中,但某些隐性收入实际未纳入计税基础,导致税收来源流失,从而使得个税在整个税收结构中比重较低。

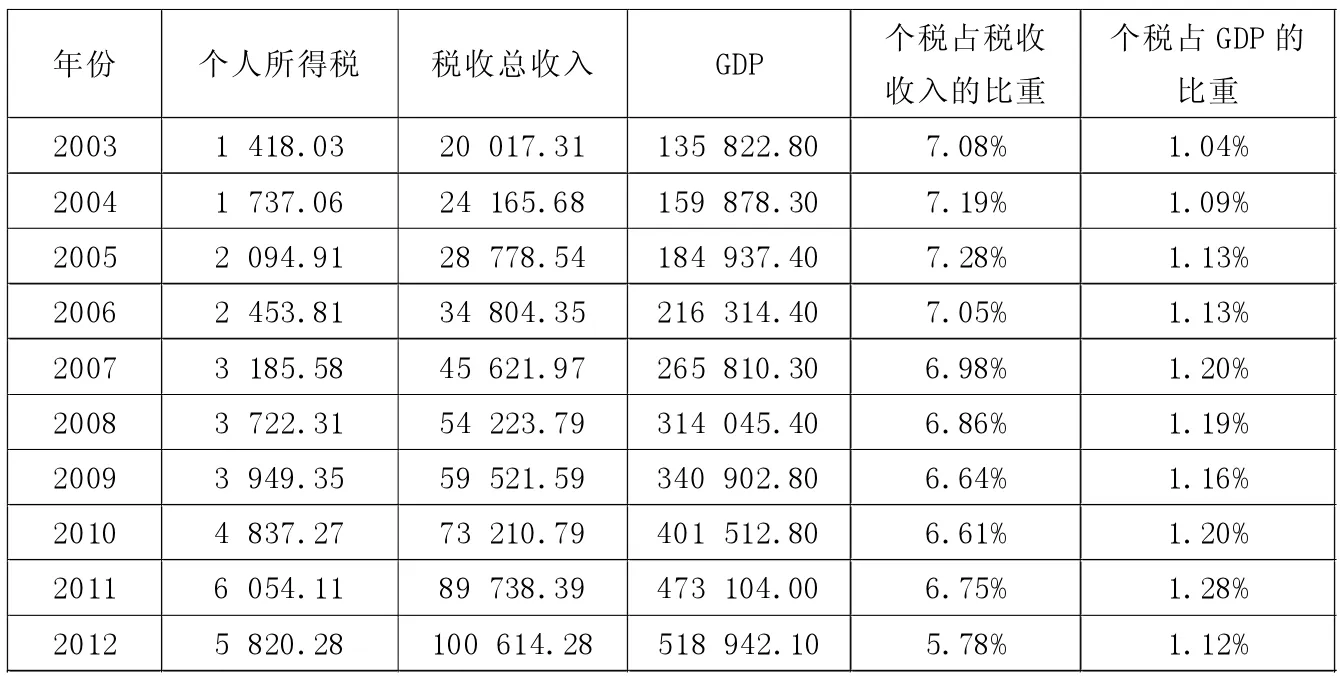

从表1中可分析得出:从2003年至2012年10年间,我国个人所得税收入虽然从1 418.03亿元增长至5 820.28亿元,绝对值共增长4 402.25亿元,但其占税收总额的比重却是在持续下降,从2003年的7.08%下降至2012年的5.78%,个税占GDP的比重也一直在1%左右徘徊。但在西方国家中,个税却是属于主体税种,其不仅能为国家财政收入提供巨大贡献,而且也能通过个税实现社会公平。就目前而言,工薪所得仍然是我国个人所得税收入中最重要的组成部分,其占个人所得税收入的比重达到六成。

表1 个税收入占税收总收入、GDP比重变化表 单位:亿元

(五)个税在税收征管上存在漏洞。目前我国未建立起个人收入的档案制度,税务部门与其他相应部门缺乏信息资源共享,而且个人收入所得大量使用现金,随着收入呈现出多元化、隐性化,从而使税务征收部门掌握的信息不够齐全,导致个税征管效率低下及相当部分的个人所得税款流失。还有,我国税法对偷税、逃税行为的惩罚力度不够严厉,这就使得偷税、逃税的经济成本相对较低,从而促使某些纳税人产生侥幸心理进行偷税、逃税的违法犯罪行为。

三、完善我国个人所得税税制的建议

(一)改现行所得税制为混合所得税制。目前我国施行的分类所得税制如上所述难以达到税负的公平,且在调节收入分配方面作用有限,而如果采用综合所得税制,虽然可以对纳税人全部所得征税,从收入的角度最大限度地体现了税收公平的原则,但其对税收征管水平要求较高,鉴于目前我国税收征管水平有限,社会公民纳税意识不够高,采用综合征收制与现阶段国情不相适应。而如果采用混合所得税制,其集中了分类所得税制与综合所得税制的优点,既可以实现税收的政策性调节功能,也可体现税收的公平原则。

在实行混合所得税制时,可以考虑将属于个人经常性、劳务所得和有费用扣除的应税项目,如工资薪金所得、个体工商户的生产经营所得等应税项目纳入综合项目征收,分期进行纳税申报或代扣代缴,并到年终汇算清缴,多退少补,这样就保证了对居民个人的收入状况的全面了解,从而达到个税制度设计之初的调节、公正的作用和目标,也保障了税收收入;对居民非经常性、投资性、没有费用扣除的收入所得,如利息股息红利所得、偶然所得等应税项目实行分类所得项目征税,这些应税项目只需在取得收入时进行纳税申报,年终时不再进行纳税清缴。

(二)改进费用扣除方法。简单地提高起征点的做法并不公平,不能体现每个家庭的差异,一味地扩大免征额,而不考虑其他实际情况,不仅不能起到个税调节收入分配的作用,而且还会降低其公平性,使得财政税收收入减少。在改进个税费用扣除标准时,可以借鉴美国等西方发达国家的经验。首先,考虑以“家庭”作为征税单位,将家庭在某一时间段内取得的总收入作为征税对象,并扣除相应的费用标准,这些扣除的费用应当包括:为取得收入而支出的费用、生活必需费用、抚养子女及与之相关的教育费用支出、老人赡养费用、各类保险支出、重大疾病费用支出以及购买必须的生活住房所发生的支出。其次,考虑引入税收指数化,以便剔除通货膨胀造成的名义所得引起的收入变化。再次,建议取消公益性捐赠的30%扣除比例的限制。为了体现国家对公益性捐赠的鼓励与支持,建议全额扣除捐赠额,这也可以在一定程度上缓解当下社会慈善事业的信任危机。

(三)科学设计税率。个人所得税再分配效应主要取决于累进性与平均税率,累进性越强,个人所得税对收入的调节分配作用越强。前文讲述了我国个税税率设计不够合理的情况,那么针对这一系列的问题,为了提高收入的公平程度,缩小贫富差距可以从如下几个方面考虑:首先,适当提高高收入者的边际税率并降低低收入者的税率累进程度。如降低工资薪金的前三级税率并调高后两级税率,这样就可以提高低收入者的税后收入,从而真正发挥个税调节收入的作用。然后,借鉴西方发达国家经验,减少税率级次。虽然我国个税对工资薪金所得已经调整为7级,但这与多数西方国家3-5级的税率级次还有一定差距,参照西方国家税法,可以考虑将我国税率档次减少到5档,这就使得每一档级次距离拉大,受益面拓宽,从而增长低收入者税后收入,保护中收入者利益,削减高收入者收入。再者,区别对待“勤劳所得”与“非勤劳所得”。我国个税对劳务报酬所得、稿酬所得、特许权使用费所得、财产租赁所得、利息股息红利所得、财产转让所得、偶然所得及其他所得均是采用20%的比例税率,这是不合理的。建议调高“非勤劳所得”个税税率,从而做到奖勤罚懒,这也有利于社会公平。

(四)提高税收财政收入的比重。目前我国个税应税项目采用的是列举的方式,由于居民收入越来越多元化,这种列举的方式就不能覆盖所有的收入所得,从而造成税源流失。故可以考虑采用排除法的方式,对一些免税收入可以通过列举的方式,然后对其他所有收入都应作为应税项目。鉴于前文讲述到我国个税在整个税收结构中比重较低,这也是由于一些隐性收入在实际操作中未纳入计税基础导致,为使个税充分发挥缩减贫富差距的作用,就必需增加税收财政收入。

(五)提高税收征管水平。先进、有效的税收征管手段是保证个人所得税制有效运行的前提条件。针对我国在个税征管方面存在的问题,可以从如下几点考虑改进:首先,逐步建立起个人收入的档案制度。在这方面可以借鉴澳大利亚的做法,为每个纳税人制定一个税务号码,这个税务号码如同身份证号码一样不论其是否更换工作、改变姓名终生不变,这样有利于税务部门对居民个人收入信息的管理。其次,加强税务部门同其他相应部门信息资源共享,及时、准确、全面地反映居民的收支情况,从而达到对纳税人的纳税情况全面监督。再次,加大对偷税、逃税行为的惩罚力度,增强纳税人的纳税意识,从而真正达到个人所得税的税收效果。最后,加强对高收入行业的监控,税收征管重点放在高收入人群。

猜你喜欢

中原商报·科教研究(2022年1期)2022-05-13

东坡赤壁诗词(2019年5期)2019-11-14

财会学习(2019年7期)2019-03-25

财会学习(2019年6期)2019-03-13

特别文摘(2018年9期)2018-11-10

人民论坛(2017年8期)2017-05-03

商情(2016年49期)2017-03-01

财会学习(2016年24期)2017-01-10

商业会计(2016年1期)2016-02-18

中国总会计师(2015年5期)2015-06-16