投资性房地产两种计量模式对比分析

2015-09-18 08:43广西民族师范学院广西崇左532200

商业会计 2015年11期

(广西民族师范学院广西崇左532200)

一、引言

根据《企业会计准则第3号——投资性房地产》投资性房地产是指为赚取租金或资本增值或者两者兼有而持有的房地产。投资性房地产的范围限定为已出租的土地使用权、持有并准备增值后转让的土地使用权以及已出租的建筑物,其应当按照成本模式进行初始确定和计量。在后续计量时,一般情况下采用成本模式计量,投资性房地产的计量模式一经确定,不得随意变更,只有在满足特定条件下可以采用公允价值模式计量,或者允许企业从成本模式变更为公允价值模式,但是,同一企业只能采用一种计量模式对所有投资性房地产进行后续计量,已采用公允价值模式计量的投资性房地产,不得从公允价值模式转换为成本模式。而投资性房地产两种计量模式核算内容容易混淆,不易理解,因此本文对比分析两种计量模式下投资性房地产的账务处理,有助于大家区分、理解和掌握。

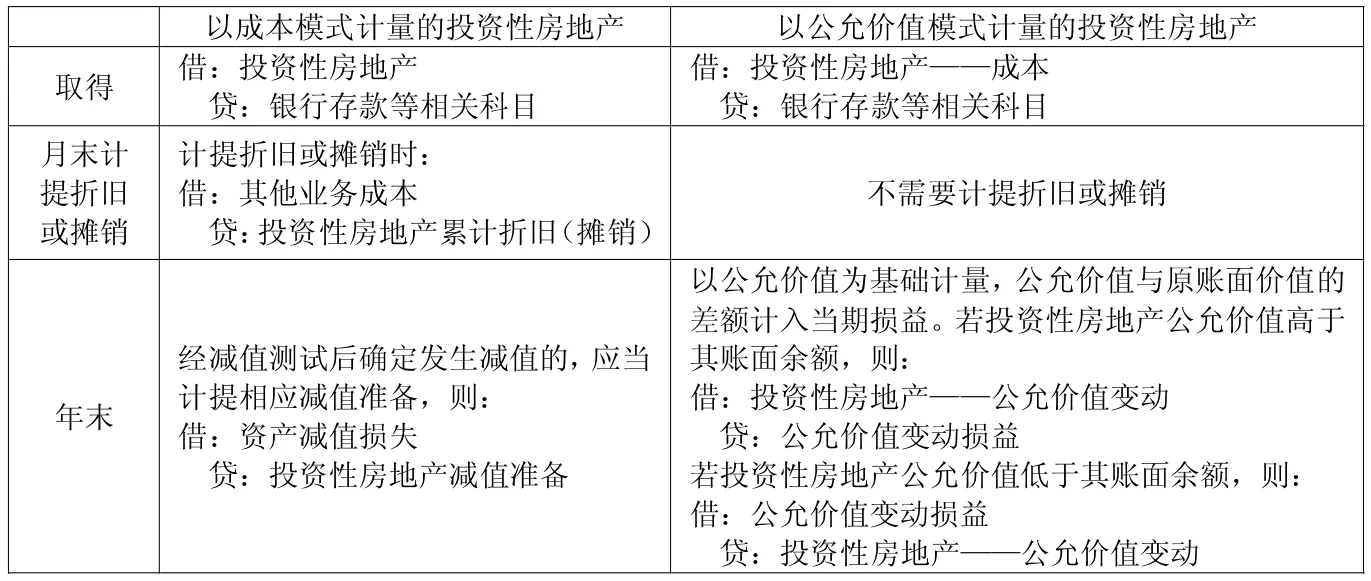

二、投资性房地产的后续计量

投资性房地产的后续计量有两种:成本模式计量和公允价值模式计量,其账务处理对比见表1。

例1:2014年2月1日,A公司计划购入一栋写字楼用于对外出租,2月10日,A公司与B公司签订了经营租赁合同,约定自写字楼购买日起,将该写字楼出租给B公司使用4年。2月28日,A公司购入一栋写字楼,实际支付购买价款和相关税费共计1 200万元。租赁期开始日为2014年3月1日,租赁期为4年。该写字楼预计使用寿命为20年,预计净残值为零,采用直线法折旧。2014年12月31日,该写字楼的公允价值为1 300万元。要求:做出A公司两种计量模式下投资性房地产的相关账务处理。

分析:根据表1可以做出公司两种计量模式下的账务处理,详见表2。

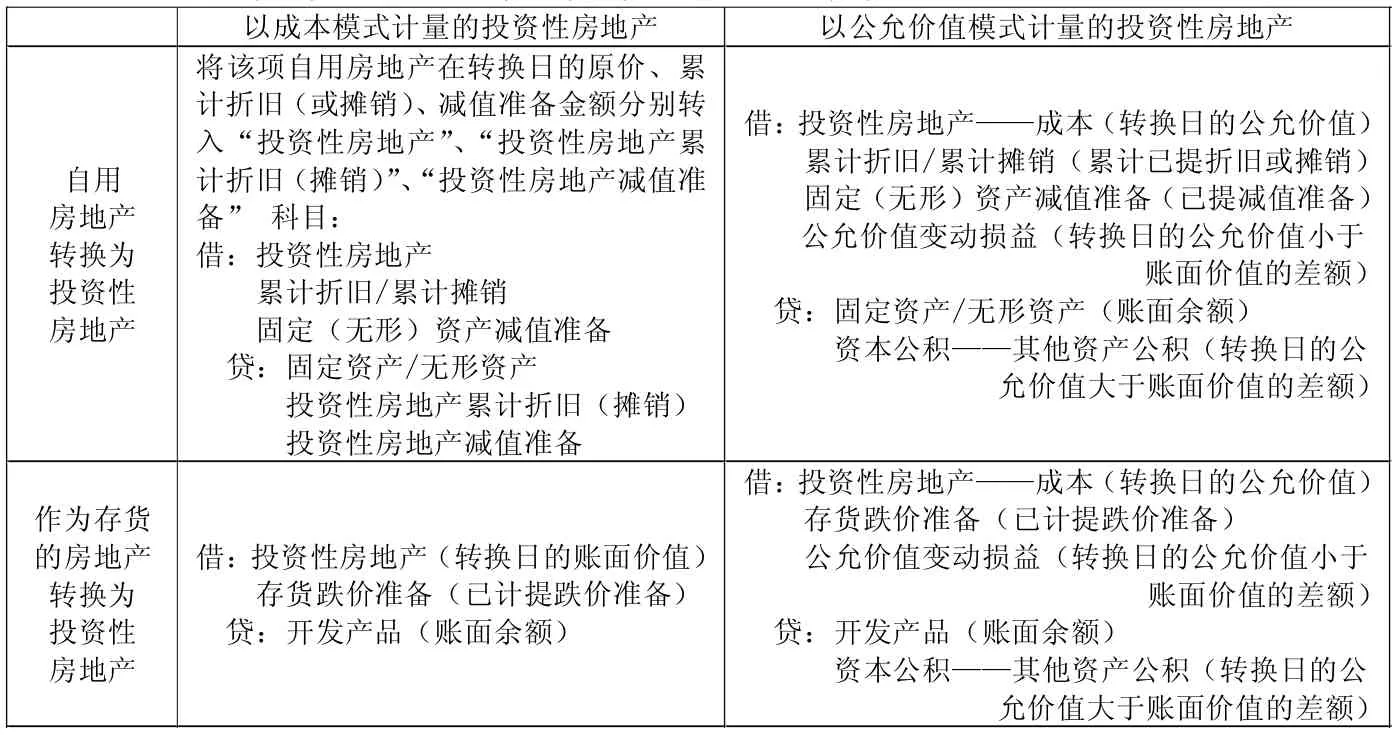

三、非投资性房地产转换为投资性房地产

非投资性房地产转换为投资性房地产包括:企业将自用房地产转换为以成本模式计量的投资性房地产;企业将作为存货的房地产转换为以成本模式计量的投资性房地产;企业将自用房地产转换为以公允价值模式计量的投资性房地产;企业将作为存货的房地产转换为以公允价值模式计量的投资性房地产。非投资性房地产转换为采用不同计量模式计量下投资性房地产账务处理对比见下页表3。

表1 投资性房地产后续计量的账务处理对比

表2 单位:万元

例2:2014年9月30日,A公司与B公司签订了经营租赁合同,将闲置的一栋厂房出租给B公司使用。该厂房已提折旧400万元,厂房原价1000万元,租赁开始日为2014年10月1日,租赁期为4年,2014年10月1日,厂房的公允价值为610万元。要求:做出A公司将非投资性房地产转换为采用不同计量模式计量下投资性房地产账务处理。

分析:根据表3可以做出A公司两种计量模式下的账务处理,详见表4。

表3 非投资性房地产转换为投资性房地产的账务处理对比 单位:万元

表4 单位:万元

表5 单位:万元

表6 单位:万元

表7

表8 投资性房地产转换为非投资性房地产的账务处理对比 单位:万元

假设上述例2中,2014年10月1日,厂房的公允价值为580万元,其他条件不变,则A公司两种计量模式下的账务处理对比详见表5。

例 3:2014年 10月 31日,A房地产开发公司与B公司签订了租赁合同,将其开发的原计划出售的写字楼出租给C公司使用4年。租赁开始日为2014年11月1日,租赁期为4年,该写字楼的实际建造成本为4 900万元,未计提存货跌价准备,2014年11月1日,写字楼的公允价值5 000万元。要求:做出A公司两种计量模式下的账务处理。

分析:根据表3可以做出A公司两种计量模式下的账务处理,详见表6。

假设上述例3中,2014年11月1日,写字楼的公允价值4 850万元。其他条件不变,则A公司两种计量模式下的账务处理对比详见表7。

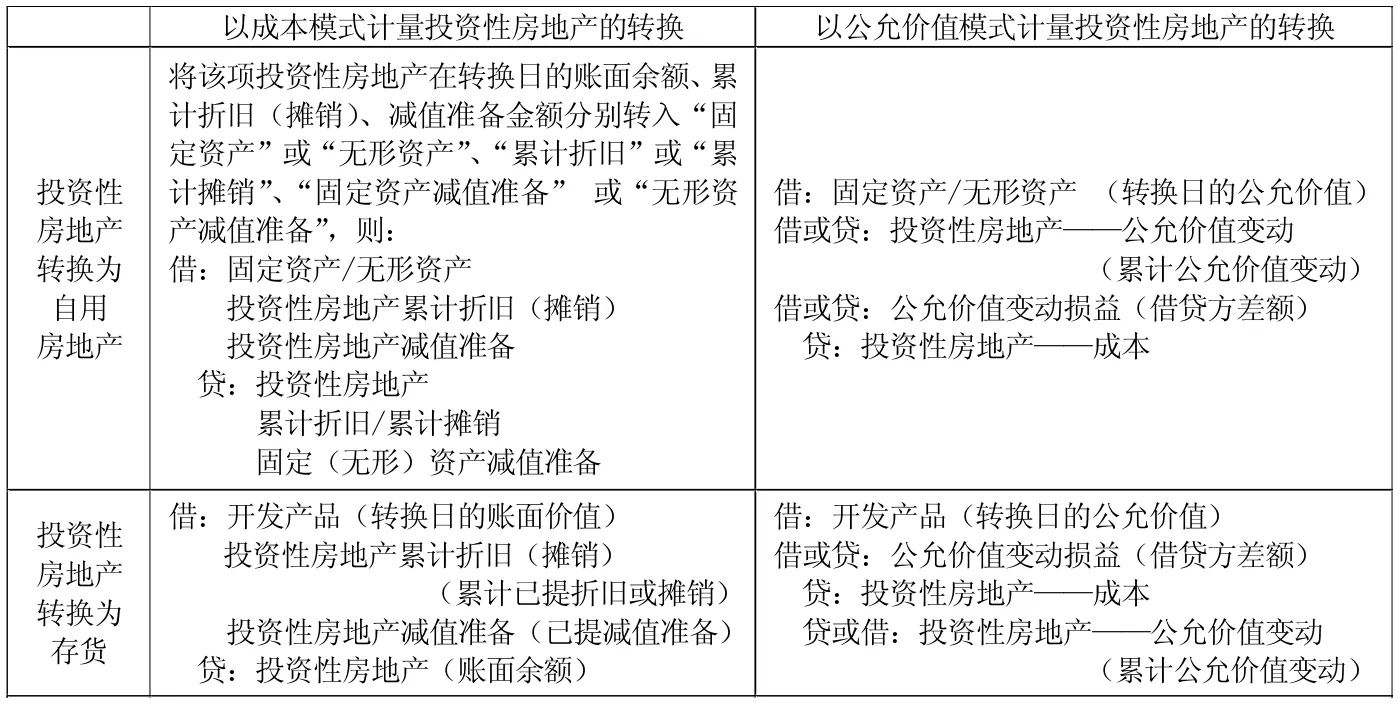

四、投资性房地产转换为非投资性房地产

投资性房地产转换为非投资性房地产包括:企业将以成本模式计量的投资性房地产转换为自用房地产;企业将以成本模式计量投资性房地产的转换为存货;企业将以公允价值模式计量的投资性房地产转换为自用房地产;企业将以公允价值模式计量的投资性房地产转换为存货时。不同计量模式下投资性房地产转换为非投资性房地产账务处理对比见表8。

例4:2014年1月1日,A公司收回出租的厂房用于本企业的产品生产。(1)假设厂房在转换前采用成本模式计量,账面原价为1 500万元,已提折旧300万元。(2)假设厂房在转换前采用公允价值模式计量,原账面价值为1 510万元,其中,成本为1 500万元,公允价值变动 (截至2013年12月31日)为10万元。2014年1月1日,A公司自用厂房的公允价值为1 550万元。

要求:做出A公司上述两种情况下的账务处理。

分析:根据表8可以做出A公司上述两种情况下的账务处理,详见下页表9。

例5:2014年1月1日,A房地产开发公司收回出租的写字楼,并将写字楼重新开发用于对外销售。(1)假设写字楼在转换前采用成本模式计量,账面原价为2 500万元,已提折旧300万元,已计提的减值准备金额为10万元。(2)假设厂房在转换前采用公允价值模式计量,原账面价值为2 480万元,其中,成本为2 500万元,公允价值变动 (截至2013年12月31日)为20万元。2014年1月1日,A公司自用写字楼的公允价值为2 510万元。

表9 单位:万元

表10 单位:万元

表11 投资性房地产后续支出的账务对比

表12 处置投资性房地产的账务处理对比

表13 单位:万元

要求:做出A公司上述两种情况下的账务处理。

分析:根据表8可以做出A公司上述两种情况下的账务处理,详见表10。

五、投资性房地产的后续支出

投资性房地产的后续支出是指已确认为投资性房地产的项目在持有期间发生的与投资性房地产使用效能直接相关的各种支出。若投资性房地产的后续支出满足投资性房地产确认条件的,应当将其资本化;否则将其费用化(计入当期损益)。投资性房地产的后续支出包括以成本模式计量投资性房地产的后续支出和以公允价值模式计量投资性房地产的后续支出,不同计量模式下投资性房地产后续支出的账务处理对比见表11。

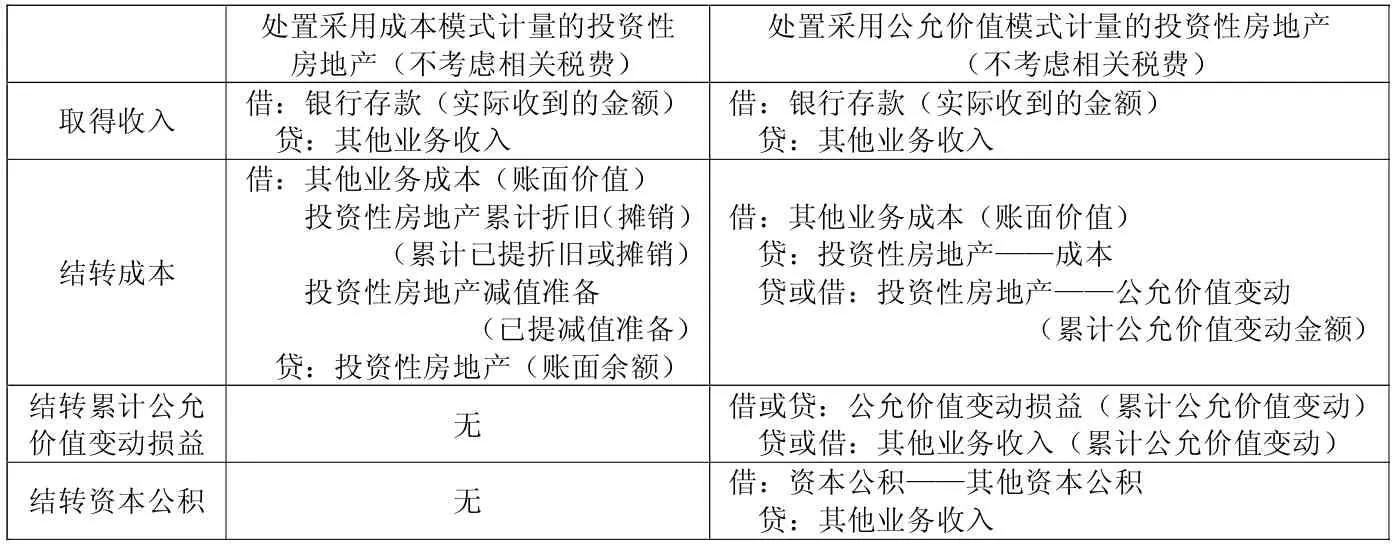

六、投资性房地产的处置

投资性房地产的处置包括以成本模式计量投资性房地产的处置和以公允价值模式计量投资性房地产的处置,不同计量模式下处置投资性房地产的账务处理对比见表12。

例6:2014年1月3日,A公司将租赁期已满的写字楼出售给C公司,合同价款为1 450万元,A公司收到C公司支付款项已存入银行。(1)假设写字楼在出售前采用成本模式计量,其成本为1 350万元,已提折旧350万元。(2)假设写字楼在出售前采用公允价值模式计量,原账面价值为1 380万元,其中,成本为1 350万元,公允价值变动 (截至2013年12月31日)为30万元,原自用转为出租时计入资本公积的金额为10万元。

要求:做出A公司上述两种情况下的相关账务处理。

分析:根据表12可以做出A公司上述两种情况下的相关账务处理,详见表13。

猜你喜欢

商业会计(2022年19期)2022-10-31

房地产导刊(2021年10期)2021-11-22

中国房地产业·下旬(2020年12期)2020-01-11

中国房地产·综合版(2019年12期)2019-01-06

智富时代(2018年4期)2018-07-10

智富时代(2018年4期)2018-07-10

现代职业教育·职业培训(2018年11期)2018-06-11

中国总会计师(2016年12期)2017-04-14

华人时刊(2016年13期)2016-04-05

进出口经理人(2014年1期)2014-01-21