中国蚕茧生产成本收益与生产效率的时空差异分析

2015-10-24 00:56周玉玺崔太昌姜艳芳

山东农业大学学报(社会科学版) 2015年4期

□周玉玺 崔太昌 姜艳芳

一、引言

蚕桑业是一项涉农产业链最长、单位面积耕地创造产值较高的产业,也是我国传统的出口创汇优势产业之一。2014年全国桑园面积达到1250万亩,蚕茧产量达89.2万吨,桑蚕茧总产值达238.9亿元,生丝产量达16.73万吨,其中,出口生丝6690吨,总金额达3.74亿美元。但自上世纪末开始,受国际丝绸产品市场萧条和国内蚕茧生产规模盲目扩张的影响,致使国内蚕茧供给过剩,蚕茧收购价格下滑严重,同时受国内区域产业结构调整、生产资料价格和劳动用工成本递增的影响,双重挤压严重侵占了蚕农的盈利空间,致使传统蚕茧主产区养蚕产业出现滑坡现象。1981-2010年,我国桑蚕茧产量、产值、价格、发种量及桑园面积呈周期性波动变化趋势[1],1991-2010年,7个蚕茧主产省(区)的蚕茧生产成本变化与养蚕收益的变化密切相关,蚕茧生产总成本中人工费用占比明显高于物质费用,比较收益低于蔬菜、水果、棉花等作物[2],15个蚕桑生产省(市、区)的107个蚕桑基地县的调查数据显示,蚕桑生产县域集中度较高,生产规模小而粗放,生产效率低,生产成本上升快。[3]自2003年开始,我国中西部蚕区蚕茧产量超过东部,蚕桑生产的区域转移主要表现为东部地区向西部地区的转移,即“东桑西移”,但是西部地区蚕茧生产效率仍然低于东部地区[4]。区域劳动力数量、经济发展水平和技术进步成为影响蚕桑产业发展的关键因素[5],我国东部地区农业生产结构调整、劳动力使用成本递增和非农用地扩张的共同作用,进一步推动了蚕茧生产“东桑西移”和“北桑南移”的趋势,为支撑蚕茧产业的振兴与发展,我国政府从2006年开始推进实施“东桑西移”工程[6][7],“东桑西移”工程对提高中西部蚕区的技术效率作用明显,但对加快全要素生产率的增长作用有限,因此需要加快蚕桑组织经营模式改革[8]。现有研究表明,我国蚕茧生产成本和收益表现出明显的时空差异性,养蚕比较收益不仅受到蚕茧市场需求和价格波动的影响,生产成本总量及成本结构变动也是重要制约因素。因此,揭示不同地区蚕茧生产成本收益的变化趋势,廓清影响我国蚕茧生产成本收益变化的关键驱动因素,测算不同地区的蚕茧生产效率,对优化区域蚕茧生产的支持政策具有重要意义。本文采用国家发展和改革委员会价格司编制的《全国农产品成本收益资料汇编》的统计资料,从时空维度分析了我国六个主产区蚕茧生产成本、成本结构和收益的变化,实证测算了六个主产区的生产效率。

二、数据来源与研究方法

(一)数据来源

本文依据《全国农产品成本收益资料汇编》的数据(2000-2013),根据2000~2013年各省份的蚕茧产量,选出我国六大蚕茧主产区,分别是广西省、四川省、江苏省、浙江省、广东省和山东省,六大主产区的蚕茧产量占全国蚕茧产量的73%左右。为保证数据的可比性,本文以2000年为不变价格,采用当年价格指数对各年收益成本值进行了修正。

(二)研究方法

本文采用DEA-Malmquist指数分析法测算蚕茧生产的全要素生产率。Malmquist指数首先由瑞典经济学家和统计学家Malmquist于1953年提出,用来分析不同时期的消费变化。Malmquist指数分析法主要具备两个优点:首先,该模型不需要生产回归函数模型中的大量严格假设;另一方面,该模型可以对全要素生产率(TFP)进行分解,研究其增长的源泉,增强了理论的解释力度。

在规模报酬可变的情况下,可以用(xt,yt)和(xt+1,yt+1)分别表示t时期和t+1时期的投入产出向量和别表示以t时期的技术为参照时t期和t+1期的投入产出向量的距离函数,同理可得和

取二者几何平均值,因此生产效率变化的Malmquist指数可以表示为:

当M0>0时,说明t期至t+1期内全要素生产率(TFP)增长;当M0<0时,说明t期至t+1期内全要素生产率(TFP)下降。TEC和TC分别表示技术效率变化指数和技术进步指数。TC>1表明技术进步,反之则表示没有进步或出现退步;TEC>1表示技术效率提升,反之则没有提升。

为了了解中国蚕茧生产的技术效率和规模效率,本文将TEC进一步分解为纯技术效率指数(PEC)和规模效率指数(SEC),即:

TEC=PEC×SEC

PEC>1,表示没有技术创新和规模变动时,相对效率有所提升,反之则没有提升;SEC>1表示规模收益递增,反之则规模收益不变或下降。

三、中国蚕茧生产成本收益变动趋势分析

(一)蚕茧生产总成本变动趋势分析

蚕茧生产成本的高低关系到蚕农的收益,进而影响蚕农的生产积极性。降低蚕茧生产成本是增加蚕农收益,促进蚕丝业可持续发展的一个重要途径。本部分主要对蚕茧生产成本及成本结构变化进行了比较分析。按照《全国农产品成本收益资料汇编》的统计口径,蚕茧生产成本主要分为生产成本和土地成本,其中生产成本包括物质与服务费用和人工成本。

由表1可知,2000-2013年期间,六大主产区蚕茧的生产总成本总体上呈上升趋势,在2003年略有下降。广西、四川、江苏、浙江、广东和山东的2000年的生产成本分别为780.38、671.95、1070.17、1384.79、1852.27 和 960.17元,到 2013 年增长到 5070.07、1989.61、3120.32、2428.83、4072.24 和 2863.88 元,年均增长率分别为 15.48%、8.71%、8.58%、4.42%、6.25%和8.77%,由此可见,广西省的生产总成本增长最快,浙江省的生产总成本增长最慢。同时,由表1可知,在六大主产区中广西和广东两个省份的生产成本明显高于其他四个省份。

表1 六大主产区每亩蚕茧生产的总成本(单位:元)

图1 六大主产区蚕茧生产成本收益比变化趋势

从六个主产区的蚕茧生产成本收益比来看(见图1),2000年到2002年,蚕茧收购价格从827.3元/50公斤下滑到549.4元/50公斤,除广东省蚕茧生产益本比呈先增后降的趋势外,其他五省的蚕茧生产益本比均呈下降趋势,浙江、广西、四川开始亏损,其中浙江亏损达22%,其他三省仅有些微盈利。自2002年开始,蚕茧收购价格呈现出恢复性增长,到2006年达到高峰1216.1元/50公斤,六个主产区的蚕茧生产呈现恢复性增长,盈利水平开始增加,益本比到2006年达到历史高点。2007、2008年蚕茧收购价格开始下降,蚕茧生产盈利开始下降,尽管自2009年开始蚕茧收购价格开始增长,但受成本增幅较大的影响,蚕茧生产益本比呈明显下降趋势。

(二)中国蚕茧生产成本结构变化分析

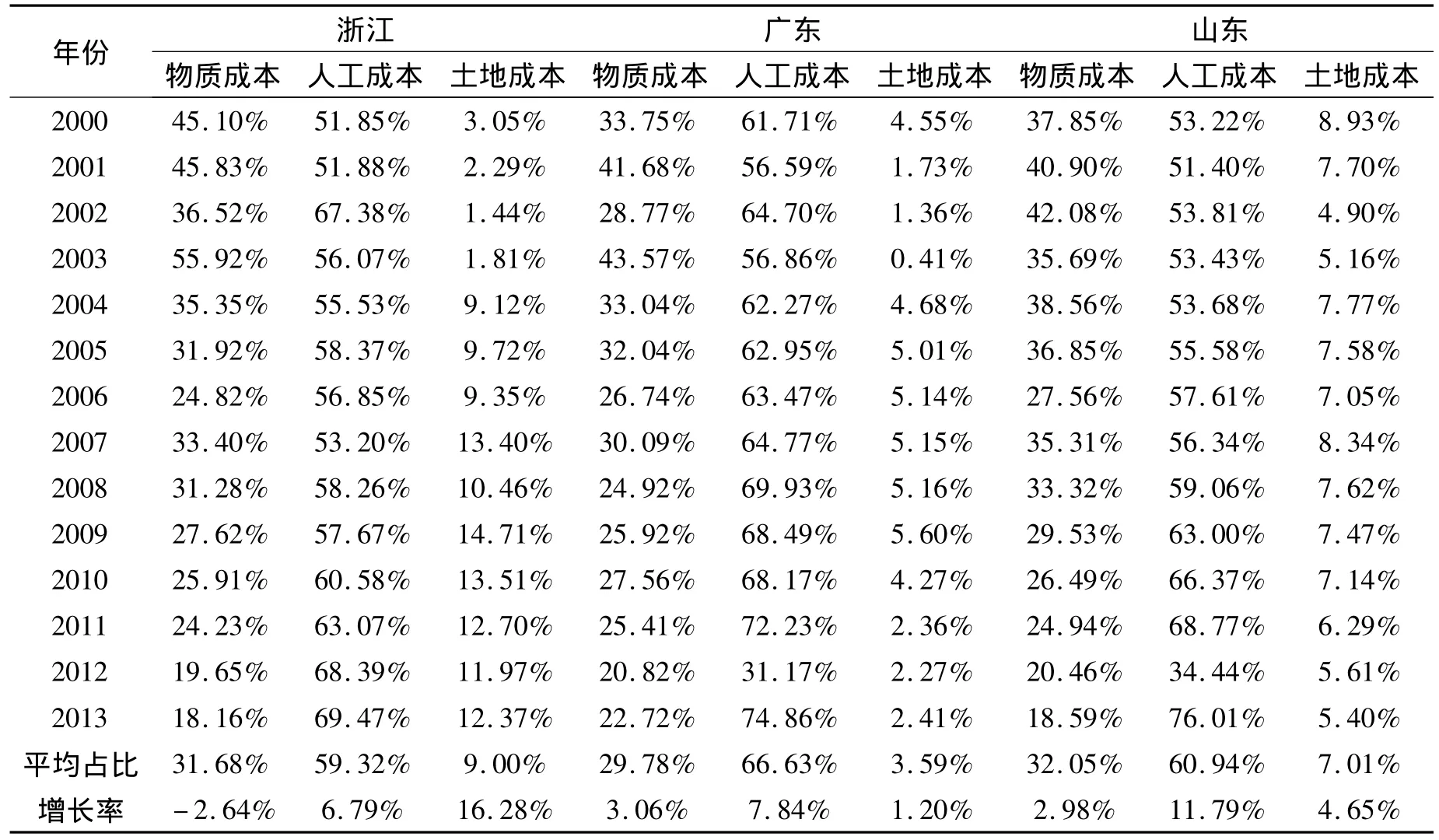

在蚕茧生产各项成本费用构成中,物质成本、人工成本和土地成本所占比重较高,因此,对每亩蚕茧生产结构分析主要分析这三项成本的变化情况。表2显示,总体来看,每亩蚕茧生产成本构成中,人工成本所占比重最高(63.06%),其次是物质成本(31.30%)和土地成本(5.64%)(见表2)。

表2 2000-2013年六大主产区每亩蚕茧平均生产成本构成(单位:%)

具体来看(见表3),物质成本方面,从占比上来看,广西的物质成本最高,四川的物质成本最低,物质成本在六大主产区的占比约为总成本的1/3。从变化趋势上看,除了浙江省物质成本增长率出现负值外,其余五个省份的物质成本都呈上升趋势,其中又以广西的物质成本增长速率最快。另一方面,物质成本增长率的变化区间较大,广西的物质成本增长率为11.08%,而浙江的物质成本增长率为-2.64%。

人工成本是三种成本中占比最大的成本,六大主产区的人工成本占比多数达到60%以上,其中又以四川最高,达到68.61%,最低值出现在浙江,占比为59.32%;从变化趋势上来看,六大主产区在人工成本方面均呈现增长趋势,其中广西增长率最高,达到17.16%,浙江增长率最低为6.79%。由此可见,人工成本的年均增长率较大,且均在6%以上。近年来,经济快速发展以及人口红利的逐渐消失造成农业劳动力的不断削减是人工成本不断提升的主要原因。

与物质成本和人工成本相比,土地成本占总成本的比重则相对较低,六大主产区的土地成本占比最高为 9.00%(浙江),最低为 3.44%(四川)。从增长率来看,各主产区中土地成本均保持增长趋势,但增长率差别较大。广西的土地成本增长率最高,达到27.63%,四川、江苏、浙江的土地成本增长率处于10% ~20%之间,广东、山东的土地成本增长率相对较低,低于5%。广西的土地成本增长率相当于广东土地成本增长率的23倍。因此,土地成本增长率具有较强的区域性特征。

表3 2000-2013年六大主产区每亩蚕茧生产成本构成(单位:%)

四、蚕茧生产收益分析

对六大产区蚕茧生产的效益分析主要从产值、利润和成本收益率三个指标分析。

(一)六大主产区蚕茧生产产值变化趋势

由表4可知,2000至2013年中,六大主产区的产值总体上呈上升趋势,但个别年份波动较大。从变化趋势上看,六大主产区的产值具有相似的变化趋势。从波动特征上看,多数主产区的产值波峰出现在2001年、2006年、2009年,波谷出现在2002年、2008年、2013年,各主产区的波动周期均不超过5年;从增减趋势上看,多数主产区在同一个波动周期内具有极为相似的波动趋势,具体表现为:2000~2001年间,主产区产值上升;2001~2002年,主产区产值下降;自2002至2006年的四年间,绝大多数主产区的产值均保持较高的增长趋势;2006~2008年,主产区产值再次下降;2008~2009年,产值再次上升;2009~2013年,产值大幅下降。2013年之后,多数主产区产值再次回升。

从空间维度看,六大主产区蚕茧产值表现出明显的区域性差异。在六大主产区中,广西的产值最高,自2006年以来,广西的产值均在所有主产区中名列首位,产值均值达到2178.07元;产值仅次于广西的是广东,其产值均值为2032.33元。二者的产值均值均已超过2000元。其次则为江苏、浙江、山东三个主产区,各自产值均值分别为 1385.21元、1558.01元、1340.01元,三者与广西、广东的产值均值相比具有较大差距。四川的产值均值最低,仅为1134.86 元。

表3 2000-2013年六大主产区每亩蚕茧生产成本构成(单位:%)(续)

表4 六大主产区每亩蚕茧生产的产值(单位:元)

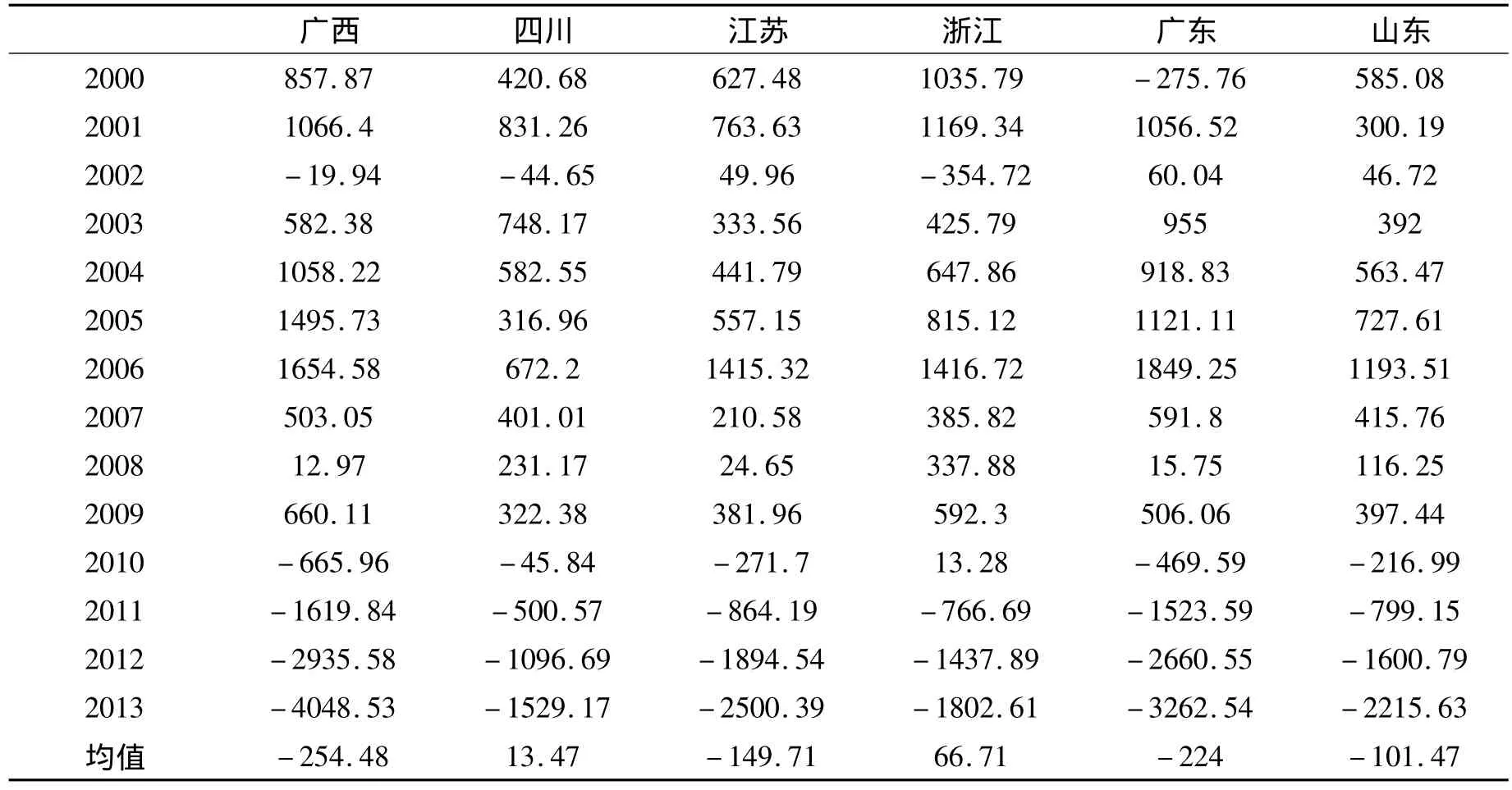

(二)六大主产区蚕茧生产利润变化趋势

从时间维度看,六大主产区蚕茧生产的利润波动幅度较大,稳定性较差,但各主产区的总体变动趋势几乎一致。具体来看,2000年和2001年中,六大主产区的利润均在增加,到2002年时各产区的利润出现了不同程度的下降,此时广西、四川和浙江三个省份的利润下降已经为负值。2003~2006年间,各主产区的利润一直保持着上升趋势,且上升幅度较大,具体上升幅度又因主产区的不同表现出时序性差异。2006年,各主产区的利润已经达到最高点,然后开始下降,到2008年又下降到最低,形成一次“探底”。在此之后的2008~2009年间,各主产区的利润出现了较小幅度的上升之后,便开始大幅下降,直到2013年形成了利润的二次“探底”。与六大蚕茧主产区的产值变化趋势类似,自2010年之后,几乎所有的蚕茧主产区的利润均已降为负值,而与此同时,各主产区的产值也在保持着大幅下降趋势。

从六大蚕茧主产区的利润均值看,除四川、浙江二省的利润为正值(分别为13.47元、66.71元)外,其余四个主产区的利润均为负值。其中又以广西、广东二省最低,分别为-254.48元、-224元。尤其在2012年和2013年,六大主产区的利润值均已低于-1000元,其中广西省2013年利润值为史上最低,降至-4048.53元。各主产区的利润陡降严重影响了蚕茧的生产与加工以及与此关联的其他产业的发展。

表5 六大主产区每亩蚕茧生产的利润(单位:元)

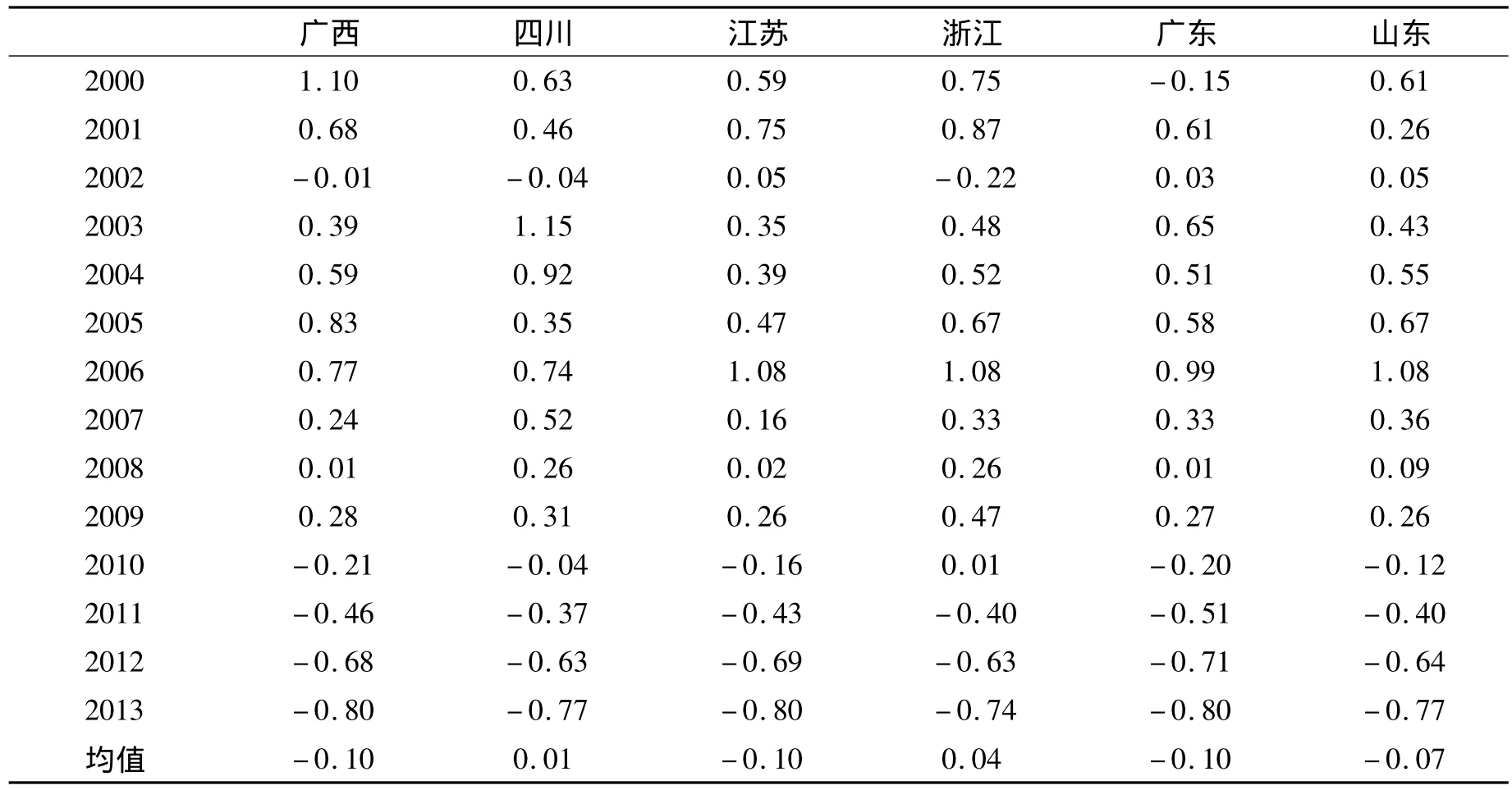

(三)六大主产区蚕茧生产成本收益率变化趋势

成本收益率反映了单位桑蚕投入成本的利润。一般而言,成本收益率越高,运行效率越高。成本收益率是由每亩蚕茧生产的利润与每亩蚕茧生产的投入成本决定的。在投入成本为正值的情况下,成本收益率的正负仅取决于每亩蚕茧生产的利润。因此,表6中六大蚕茧主产区在各年中的成本收益率与表5中各主产区的利润的正负趋于一致。由表6可知,2010年以前,六大主产区的成本收益率基本都为正,说明桑蚕生产盈利,但盈利水平不稳定,波动程度较大,如在2002至2006年,多数蚕茧主产区的成本收益率大幅提升,几乎由0提升至0.74以上。而到了2006至2010年,六大蚕茧主产区的成本利润率则表现为阶梯式下降状态,2010年时,其成本收益率已几乎降至0。2010年之后,成本收益率并没有止住之前四年呈现的下跌趋势,继续大幅下降,到了2013年,各蚕茧主产区的成本利润率已经降至0.7~0.8不等。这表明近年来桑蚕生产已经严重亏本,且蚕桑生产在未来一段时间内仍将面临较大的压力。

五、中国桑蚕生产效率分析

根据西方经济学的效率理论,技术效率是指在现有的技术水平条件下,投入产出与理想状态的比较。桑蚕的技术效率是指在目前桑蚕养殖水平下,投入一定数量的物质资源、土地和人工等要素,从而得到的合格桑蚕出栏量。技术效率一般包括纯技术效率和规模效率两部分。其中规模效率是指规模经济的发挥程度;纯技术效率是指在某一生产点经营管理和生产技术相对于其他技术有效点的水平。技术效率、规模效率和纯技术效率介于0~1之间,数值越大,说明效率越高。

(一)六大主产区蚕茧总体生产效率的时序变异分析

通过运用DEAP2.1软件对数据进行处理,得出六大产区在2000-2013年在规模收益可变时的技术效率变化、技术进步变化、纯技术效率变化、规模效率变化和全要素生产效率变化(见表7)。总体来看,蚕茧主产区全要素生产率平均值小于1,说明目前蚕茧生产的要素利用能力不高。技术效率平均值大于1,表明技术效率的提升是提升全要素生产率的关键指标;技术进步平均值小于1,说明目前蚕茧生产方面的技术进步幅度较小,拉低了全要素生产率水平;纯技术效率平均值大于1,规模效率平均值小于1,表明目前技术效率的提升主要依赖于纯技术效率的正向作用,且目前的生产经营规模尚未达到最优规模,仍然需要进行调整。

表6 六大主产区每亩蚕茧生产的成本收益率(单位:年、元)

表7 六大蚕茧主产区总体生产效率变化(2000-2013)

具体来看,全要素生产率在14年间的波动幅度较大,最小值为 0.589,最大值为 1.564,表明了当前蚕茧主产区合理配置资源能力的不稳定。从技术效率方面看,六大主产区总体技术效率仅有 2001、2004、2005、2006、2009、2012 年共6个年份的技术效率值大于1,在这些年份中,主产区总体的全要素生产率是随着技术效率的提升而提升的。与此同时,所有主产区总体的技术效率也具有较大程度的波动性。技术效率可以分解为纯技术效率和规模效率。从纯技术效率来看,多数年份中主产区总体技术效率仅有2001、2004、2005、2009 年共4 年大于1,表明纯技术效率仍然有待于提升,当前的技术水平对生产力的提升仍然具有一定空间;从规模效率来看,仅有 2002、2004、2006、2009、2012年共5年大于1,多数年份的规模效率小于1,表明蚕茧主产区的蚕茧生产尚未达到最优规模,在未来的生产经营过程中仍需适当调整总体规模。从技术进步角度来看,主产区仅在2003、2005、2006、2009、2010 年共5 年达到技术进步大于1,因此,提高桑蚕养殖技术与经营管理水平,仍然是提高桑蚕生产能力的重要举措。

从变化趋势上看,波动幅度最大的指数是技术进步指数,波动幅度达到了0.373,这种较大幅度的波动说明目前蚕茧主产区依靠技术进步带来的全要素生产率的提升是不稳定的,如何将生产技术逐步有效转化为总体生产效率的提升将是今后亟待解决的问题。相对比而言,规模效率波动幅度最小,多数年份接近于1,但这种较小的波动幅度说明今后蚕茧主产区在生产经营过程中仍然需要进行生产规模的微调。

(二)六大主产区蚕茧生产效率的空间差异分析

以上分析主要是建立在时间维度上针对蚕茧主产区总体生产效率进行的分析,表8中则主要按照蚕茧主产区的空间分布状态对各个蚕茧主产区14年来的生产效率进行分析。从全要素生产率来看,各蚕茧主产区均小于1,说明各蚕茧主产区的各种投入要素尚未能够得到合理有效的配置;从技术效率来看,浙江、广东技术效率大于1,表明二者的技术利用能力较高;6个蚕茧主产区的技术进步指数均小于1,表明蚕茧生产的技术提升对于各蚕茧主产区来说仍然处于薄弱环节;纯技术效率方面,仅有山东的纯技术效率指数小于1,表明山东省的蚕茧生产技术应用能力的提升仍需改善;规模效率方面,仅有广西和江苏小于1,表明今后二者尚未达到最优生产规模,仍需要适当调整生产规模。

表8 各蚕茧主产区生产效率变化状况

六、结论与政策建议

(一)主要研究结论

本文基于《全国农产品成本效益资料汇编》中的数据,运用面板数据和数据包括分析方法,对全国六大产区桑蚕生产的成本收益和生产效率进行分析。研究结论如下:一是六大主产区的蚕茧生产成本总体上呈上升趋势;二是在每亩蚕茧生产的成本构成中,人工成本占的比重最高,其次是物质成本和土地成本,各类成本在不同蚕茧主产区又表现出区域差异性;三是六大主产区蚕茧的产值、利润与成本收益率变化趋势较为相似,均存在较大幅度的波动。多数主产区多数年份表现为盈利状态,但自2010年来亏损较为严重,与此同时各主产区的产值也出现陡降趋势;四是六大蚕茧主产区总体的技术效率和技术进步指数波动较大,反映出目前要素利用能力和技术创新能力的不稳定,且全要素生产效率仍有待于提高;五是对于各蚕茧主产区而言,山东省要加大纯技术效率的提升,广西、江苏仍需适当调整生产规模,而提高技术进步指数则是六大蚕茧主产区共同面临的问题。

(二)政策建议

为促进我国蚕桑产业可持续发展,提高蚕茧生产的盈利水平,结合本文研究结论,提出如下政策建议。

1.加快发展替代性养蚕新技术,减少劳动用工量。数据显示,在蚕茧生产六大主产区人工成本已占生产总成本的60%以上,已成为推动蚕茧生产总成本递增的首要因素。随着城镇化、工业化进程的加快,农户非农收入将日趋增加,农业劳动力相对短缺程度将日渐加剧,因此,积极发展替代性养蚕技术,开发具有较高实用性、耐用性和便利性的生产设备,提高劳动生产效率,减少劳动用工量,将是今后蚕茧生产技术开发和财政资金支持的重点。

2.普及蚕桑新技术应用水平,提高蚕桑生产技术效率。研究结论表明,六大主产区技术效率年际间波动较大,技术进步指数均小于1,说明蚕茧生产技术进步贡献度仍然较低。因此,应进一步加大先进适用技术的研发和推广力度,完善蚕业技术推广网络和服务体系。针对桑蚕养殖易受气候和环境污染影响而导致产量大幅降低的特点,推广普及耐寒、耐高温的桑蚕新品种和病虫害综合防治新技术,提高桑农的抗风险能力。

3.优化区域布局,制定关键技术协同攻关、差异化发展战略。在稳步推进“东桑西移”的基础上,采取差异化支持政策,在东部传统优势蚕茧主产区,建设高标准示范养蚕基地,重点支持蚕种种质创新、新品种研发及病虫害防治技术开发,提高技术效率;中西部地区重点加强生产基础条件好的标准化蚕桑园建设,提高蚕茧生产的规模效率。

4.推动蚕茧生产的全产业链经营模式,引导制丝、纺织等工商业资本纵向整合蚕茧生产各环节,提高蚕农新技术采用率和抗市场风险能力。完善财政支持政策,激励制丝企业、科研机构等与蚕农组建新型蚕业合作组织,形成涵盖制种、桑园管理、蚕茧养殖、巢丝制丝、技术指导等全产业链的蚕桑产业运营模式,建立相对稳定的蚕茧产销关系,提高蚕农的组织化程度,形成具有相对优势的蚕桑产业集聚地。

[1]李建琴,封槐松,顾国达.我国蚕桑生产波动规律及对策[J].中国蚕业,2011,(02):37 -44.

[2]姜丽花,顾国达.我国蚕茧生产成本变化的实证分析[J].蚕业科学,2012,(04):740 -748.

[3]李建琴,顾国达,邱萍萍,杨婧.我国蚕桑生产效率与效益的变化分析——基于107个蚕桑基地县的调查[J].中国蚕业,2012,(04):1 -7.

[4]李建琴,顾国达,封槐松.我国蚕桑生产的区域变化-基于1991-2010年的数据分析[J].中国蚕业,2011,(03):28 -41.

[5]唐宏,张社梅.四川蚕桑业时空格局演变特征及驱动机制[J].农业现代化研究,2015,(01):85 -91.

[6]张晴,刘洋,高明杰,刘李峰.我国蚕桑业生产格局及比较优势演变特征分析[J].农业经济问题,2013,(09):46-50.

[7]熊超,胡兴明.东桑西移与北桑南移——蚕桑产业转移动因分析[J].中国蚕业,2015,(01):40 -46.

[8]胡兴明,熊超.“东桑西移”与中西部蚕桑产业发展-基于全要素生产率增长的比较分析[J].农业技术经济,2011,(11):108 -114.

猜你喜欢

今日农业(2022年16期)2022-11-09

小主人报(2022年1期)2022-08-10

小读者(2021年4期)2021-06-11

四川蚕业(2021年2期)2021-03-09

四川蚕业(2021年4期)2021-03-08

四川蚕业(2021年3期)2021-02-12

四川蚕业(2021年1期)2021-02-12

四川蚕业(2021年1期)2021-02-12

今日农业(2020年19期)2020-12-14

农经(2019年2期)2019-09-10