制度环境、财政补贴与企业创新绩效

2015-10-27 02:33邵传林

软科学 2015年9期

邵传林

摘 要:文章基于中国工业企业大样本数据及省级层面的制度数据实证检验了制度环境、政府财政补贴对企业创新绩效的影响效应。结果发现:制度环境变量每增加1个标准差,将导致企业创新绩效提高0.16个标准差;与没有获得政府财政补贴的企业相比,获得政府财政补贴的企业创新绩效要高出1.48%;与制度环境差的地区相比,政府财政补贴在制度环境好的地区对企业创新绩效的促进作用更强;本文结论具有较强的稳健性。

关键词:制度环境;财政补贴;激励机制;企业创新绩效

DOI:10.13956/j.ss.1001-8409.2015.XX.XX

中图分类号:F230 文献标识码:A 文章编号:1001-8409(2015)00-0000-00

企业的创新行为和创新绩效是一个国家长期经济增长的重要源泉。在中国企业整体创新能力仍然不高的背景下,上述问题已成为管理经济学界研究领域中的热点议题。实践表明,有很多国家通过财政补贴来支持企业进行研发创新活动。有学者认为,企业创新成果具有高风险、长周期的特征,政府财政补贴有益于提高企业的创新绩效,但有学者对此表示怀疑。基于此,本文将采用中国工业企业层面的微观数据实证检验政府财政补贴对企业创新绩效的影响。与此同时,在中国政府实施补贴政策的同时,制度环境在不断变迁,制度环境的质量不仅在时序上变得越来越有利于财产权保护,而且地区之间的制度环境也呈现出明显的横向差异。在不同的制度环境下,企业家从事创新活动的激励机制是不一样的,进而会对企业的创新绩效产生不同的影响。基于此,本文还将基于中国省级层面的制度环境数据实证检验制度环境在政府财政补贴激励企业创新绩效中的调解作用。

1 文献评述与假说发展

1.1 文献评述

有证据表明,制度环境会对企业的创新行为及创新绩效产生影响,学者们从不同角度对此进行了深入探讨。譬如,Moser[1]和Qian[2]最早探讨了专利法影响企业创新绩效的机制及效果。此后,经济学者们将企业创新绩效的制度性决定因素从专利法拓展到一般化的制度环境上,比如,Lin等[3]、Brown等[4]、Hsu等[5]、Xiao[6]等学者探讨了股权保护对企业创新行为的影响。还有不少学者研究了政府财政补贴对企业创新行为和创新绩效的影响。比如,安同良等[7]、黄贤凤等[8]从理论上分析了政府补贴对企业创新绩效的影响。其次,Bloom等[9]、Hu[10]、朱平芳与徐伟民[11]以及李政和陆寅宏[12]还从实证研究的角度检验了政府补贴对企业创新绩效的影响效应。此外,Schwartz和Clements[13]、Wolff和Reinthaler[14]等学者还专门分析了政府补贴所引致的负面效应。

总之,既有研究分析了制度环境、政府财政补贴对企业创新行为及绩效的影响,并提供了广泛的经验证据,但既有的文献并未取得一致的研究结论;并且,鲜有学者基于发展中国家的数据资料探讨制度环境对企业创新绩效的影响,也未探讨制度环境在政府财政补贴影响企业创新绩效中的调节作用。此外,已有的针对政府财政补贴影响企业创新绩效的实证研究多基于上市公司数据资料探讨该问题,但上市公司的样本往往只代表一个国家或地区内大企业的行为特征,上市公司创新绩效的影响因素与非上市的中小企业创新绩效的决定因素不可同日而语,这常常导致所得出的研究结论不具有一般性,难以推广、引申。这就为本文更进一步的研究提供了基础。

1.2 假说发展

首先,好的制度环境有助于降低企业保护其创新成果的成本,增强企业家对研发创新投资的信心,进而促进企业创新绩效的提高。其次,制度环境会影响企业家人力资本在非生产性行为与生产性行为之间的配置,进而对企业内部的创新激励产生影响,并间接地反映在企业创新绩效上。另外,制度环境还会通过影响公司治理机制进而对企业内部的创新性投资活动产生影响[15]。最后,制度环境影响金融发展水平,而金融发展水平关系到企业创新活动融资问题。根据La Porta等[16]学者有关法与金融学理论的相关研究,制度环境是地区之间金融发展水平参差不齐的重要原因,而金融发展水平会影响企业R&D投资所面临的融资约束问题[6]。基于上述分析,本文提出如下假说:

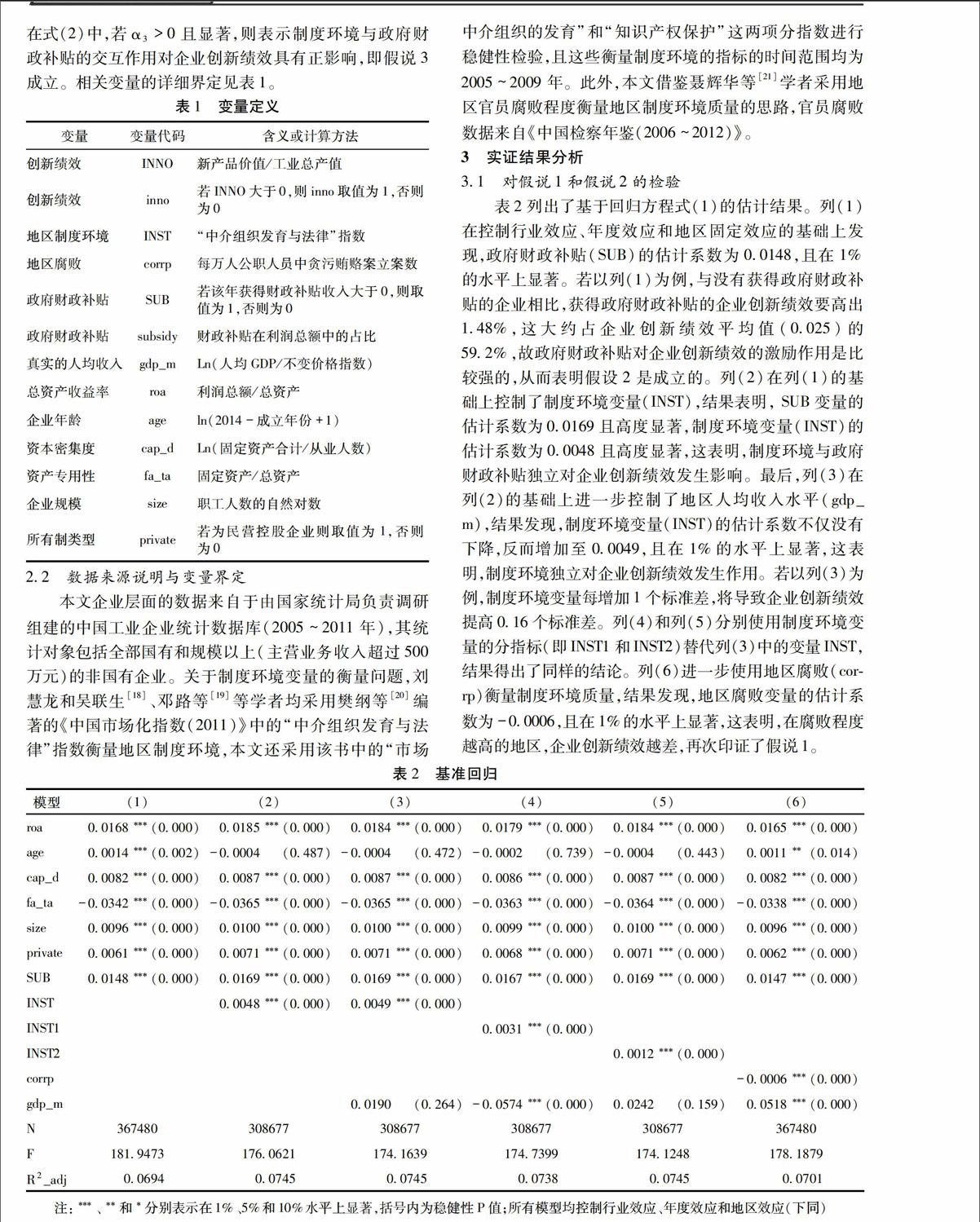

假说1:制度环境对企业创新绩效具有正向的促进作用。

政府对企业创新活动进行财政补贴、税收减免不仅是西方发达国家实施产业政策的常用工具,而且已成为政府培育、发展战略性新兴产业的重要前提[11]。事实上,我国政府于2008年正式修订了《中国人民共和国科技进步法》,明确规定国家要通过税收政策、信贷政策、产业政策等支持企业从事创新活动。简言之,政府财政补贴是对企业创新活动的直接资助,这有助于降低企业的研发风险和成本,在一定程度上化解企业创新活动面临的高融资约束问题,还有可能促使企业增加对研发活动的资金投入,进而有助于提高企业的创新绩效。基于此,本文提出如下假说:

假说2:政府财政补贴对企业创新绩效具有促进作用。

在好的制度环境下,有效的产权制度能够约束政府官员在发放财政补贴时趁机向申请企业伸出“攫取之手”,此时,政府补贴对企业创新绩效的激励效果会更好。其实,经济学大师亚当·斯密[17]早就在《国富论》中指出“若不幸,国家专制,君主暴虐,人民财产,随时有受侵害的危险,则人民为求财产安全,每以资财之大部,掩埋地下”。这表明,斯密早就察觉到,能否有效约束官员权力对私人财产的掠夺是一国经济发展的关键。在好的制度环境背景下,企业为了获取政府补贴进行寻租的可能性会较低,故凡是能够获得政府补贴的企业多凭借实力获得补贴,此时,每一单位的政府补贴收入会对企业R&D投入产生实实在在的激励作用,而企业R&D投入的增加是提高企业创新绩效的关键[3]。基于此,本文提出如下假说:

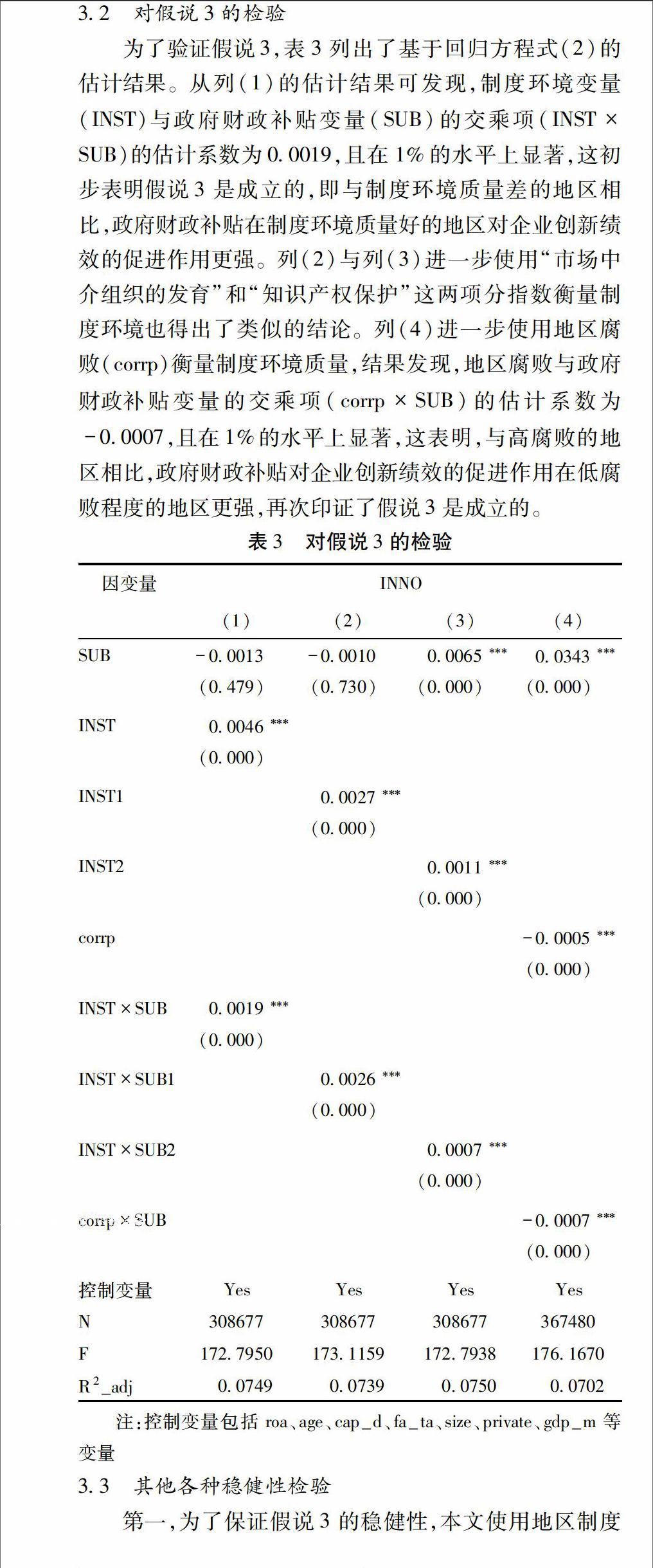

假说3:在其他条件相同的情况下,与制度环境差的地区相比,政府财政补贴在制度环境更好的地区对企业创新绩效的促进作用更强。

4 研究结论

本文采用中国工业企业的大样本数据及省级层面的制度数据测度了制度环境、政府财政补贴对企业创新绩效的影响效应。本文的经验结果表明:制度环境对企业创新绩效具有显著的促进作用,政府财政补贴对企业创新绩效具有正向促进作用;在其他条件相同的情况下,与制度环境差的地区相比,政府财政补贴在制度环境好的地区对企业创新绩效的促进作用更强;其他各种稳健性检验均表明本文结论具有较好的稳健性。本文的研究结果意味着,有必要继续增加对企业创新活动的补贴程度和力度,同时还要优化我国各地区的制度环境,保护企业的创新成果不被其他企业盗用,尤其是要重点强化对企业知识产权的保护力度。但关于制度环境、政府财政补贴对企业创新绩效影响问题的研究仍需要进一步深化,譬如,本文尚未探讨制度环境与政府财政补贴政策通过哪些中介渠道和机制对企业创新绩效发生影响,并且由于本文使用的制度环境指标具有一定的片面性,难以全面完全刻画制度环境的各个方面对企业创新绩效影响,也未探讨公司治理机制以及它与制度环境的交互作用对企业创新激励机制从而创新绩效的影响,这就为更进一步的研究指明了方向。

参考文献

[1]Moser, P.. How do Patent Laws Influence Innovation? Evidence from Nineteenth Century World's Fairs[J]. American Economic Reviews, 2005, 95 (4):1214-1236.

[2]Qian, Y.. Do National Patent Laws Stimulate Domestic Innovation in a Global Patenting Environment? [J] Review of Economic Studies, 2007,89 (3):436-453.

[3]Lin C., Lin P., Song F.. Property Rights Protection and Corporate R&D: Evidence form China[J]. Journal of Development Economics,2010,93(1):49-62.

[4]Brown J. R., Martinsson G., Petersen B. C.. Law, Stock Markets, and Innovation[J]. Journal of Finance,2013,68(4):1517-1548.

[5]Hsu P., Tian X., Xu Y.. Financial Development and Innovation: Cross-country Evidence[J]. Journal of Financial Economics,2014,112(1):116-135.

[6]Xiao G.. Legal Shareholder Protection and Corporate R&D Investment[J]. Journal of Corporate Finance, 2013, 23:240-266.

[7]安同良,周绍东,皮建才.R&D补贴对中国企业自主创新的激励效应[J].经济研究,2009(10):87-97.

[8]黄贤凤,武博,王建华.政府研发资助、合作研发与企业创新绩效关系研究[J].软科学,2014(1):15-19.

[9]Bloom N., Griffith R., Van Reenen J. M.. Do R&D Tax Credits Work? Evidence from a Panel of Countries 1979-1997[J]. Journal of Public Economics, 2002, 85(1):1-31.

[10]Hu Albert G. Z.. Ownership, Government R&D, Private R&D, and Productivity in Chinese Industry[J]. Journal of Comparative Economics, 2001, 29(1):136-157.

[11]朱平芳,徐伟民.政府的科技激励政策对大中型工业企业R&D投入及其专利产出的影响[J].经济研究,2003(6):45-53.

[12]李政,陆寅宏.国有企业真的缺乏创新能力吗[J].经济理论与经济管理,2014(2):27-38.

[13]Schwartz G., Clements B.. Governments Subsidies[J]. Journal of Economic Surveys, 1999, 13(2):119-147.

[14]Wolff G. B., Reinthaler V. The Effectiveness of Subsidies Revisited: Accounting for Wage and Employment Effects in Business R&D[J]. Research Policy, 2008, 37 (8):1403-1412.

[15]Stulz R. M.. The Limits of Financial Globalization[J]. Journal of Finance, 2005, 60(4):1595-1638.

[16]La Porta R. et al. Legal Determinants of External Finance[J]. Journal of Finance, 1997, 52(3):1131-1150.

[17]亚当·斯密.国富论[M].上海:上海三联书店,2009.

[18]刘慧龙,吴联生.制度环境、所有权性质与企业实际税率[J].管理世界,2014(4):42-52.

[19]邓路,谢志华,李思飞.民间金融、制度环境与地区经济增长[J].管理世界,2014(3):31-39.

[20]樊纲,王小鲁,朱恒鹏.中国市场化指数[M].北京:经济科学出版社,2011.

[21]聂辉华,张彧,江艇.中国地区腐败对企业全要素生产率的影响[J].中国软科学,2014(5):37-48.

猜你喜欢

江苏科技报·E教中国(2022年6期)2022-06-02

商业经济(2016年6期)2017-01-03

亚太教育(2016年31期)2016-12-12

财税月刊(2016年6期)2016-10-08

科技视界(2016年20期)2016-09-29

中国记者(2016年6期)2016-08-26

财税月刊(2016年5期)2016-08-03

人民论坛(2016年17期)2016-07-15

妇女生活(2015年9期)2015-09-14

科技与管理(2014年2期)2014-07-24