营商环境评价指标体系构建研究—基于鲁苏浙粤四省的比较分析

2015-11-22 11:21副教授山东英才学院民营经济研究院济南250104

商业经济研究 2015年13期

■ 杨 涛 副教授(山东英才学院民营经济研究院 济南 250104)

引言

自2003年至2014年,世界银行已经连续十一年发布年度《全球营商环境报告》,目的在于督促各国改善法律和监管环境,促进民营企业的发展。经过十一年的积累,世界银行已然形成了较为完善的指标体系,包括设计企业、获得施工许可、电力建设、注册资本、获得银行信贷、投资者保护、税收、跨境贸易、合同执行和破产保护十个方面。不过,由于世界各国政治体制和经济体制的不同,世界银行的评价指标对不同国家适用程度并不一致,中国、巴西、印度、阿根廷等国都曾对其提出质疑。由此,国内学者关于营商环境的研究都有不同的侧重。洪茜(2002)提出中国政府应当建立中小企业服务体系:涉及到法律、资金融通、技术支持、人才开发、市场拓展等各方面的服务。蒋天虹(2004)提出要解决中小企业融资难问题,最为关键的三点是建立完善的法律体系、到位的中小企业服务体系和多层次的资本市场。于文建、邓蒂妮(2008)通过借鉴我国台湾地区辅助性金融机构的经验,提出由国家财政和金融机构捐资,根据不同类型的中小企业设立全国性的专项担保基金,分别为不同类型的中小企业贷款提供信用保证的理论。史长宽、梁会君(2013)利用我国30个省级横截面数据,检验了各省营商环境细分指标与进口之间的关系,检验结果表明,各省商业机构开业时间的缩短对扩大进口有显著而积极的影响。许可、王瑛(2014)认为中国企业在当前经济环境中所面临的问题主要表现为金融准入困难、人力资源受教育程度不高、非正规部门竞争以及税负高等。

就目前国内的研究成果来看,在质疑世界银行营商环境指标体系不合理的同时,国内学者大多专注于营商环境的某个方面,至今还没形成一套科学的营商环境指标体系,相关定量和实证研究也较为缺乏。因此,构建适用于中国市场的营商环境指标体系成为当务之急。

在我国,由于各地区经济发展水平差异,地域文化差异,地方政府在执行中央政府法律法规和制定地方性政策方面有一定的自主权等因素,使得各省份的营商环境也存在较大差异。山东、江苏、浙江、广东(以下简称鲁苏浙粤)同属我国的东部沿海地区,GDP总量在中国大陆 31个省市区中位列前四,是我国经济健康发展的四大引擎。近年来,四省都把提升营商环境作为区域发展的重大战略选择和提升区域经济竞争力的主要措施,针对四省营商环境的比较分析,对于打造良好营商环境,促进民营经济发展具有重大意义,也可以为其他省份提供参考与借鉴。

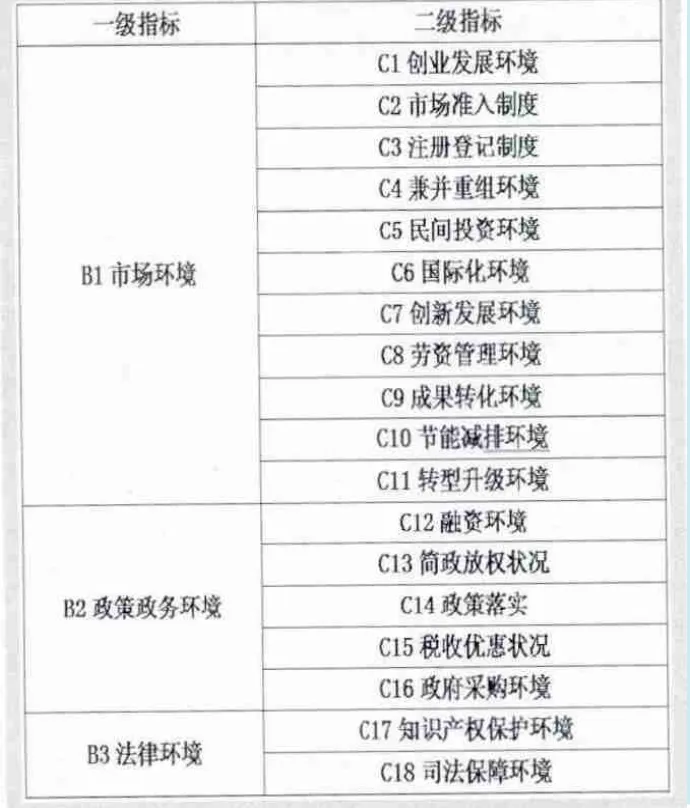

表1 营商环境评价指标体系理论假设

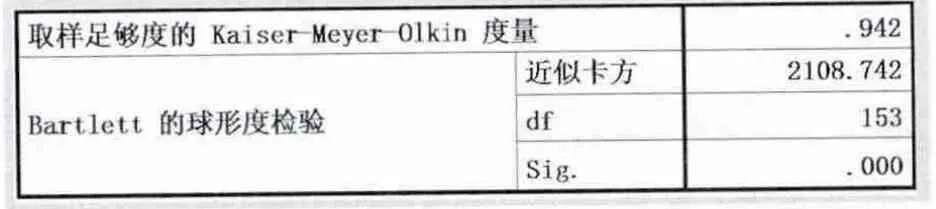

表2 KMO 和 Bartlett 的检验

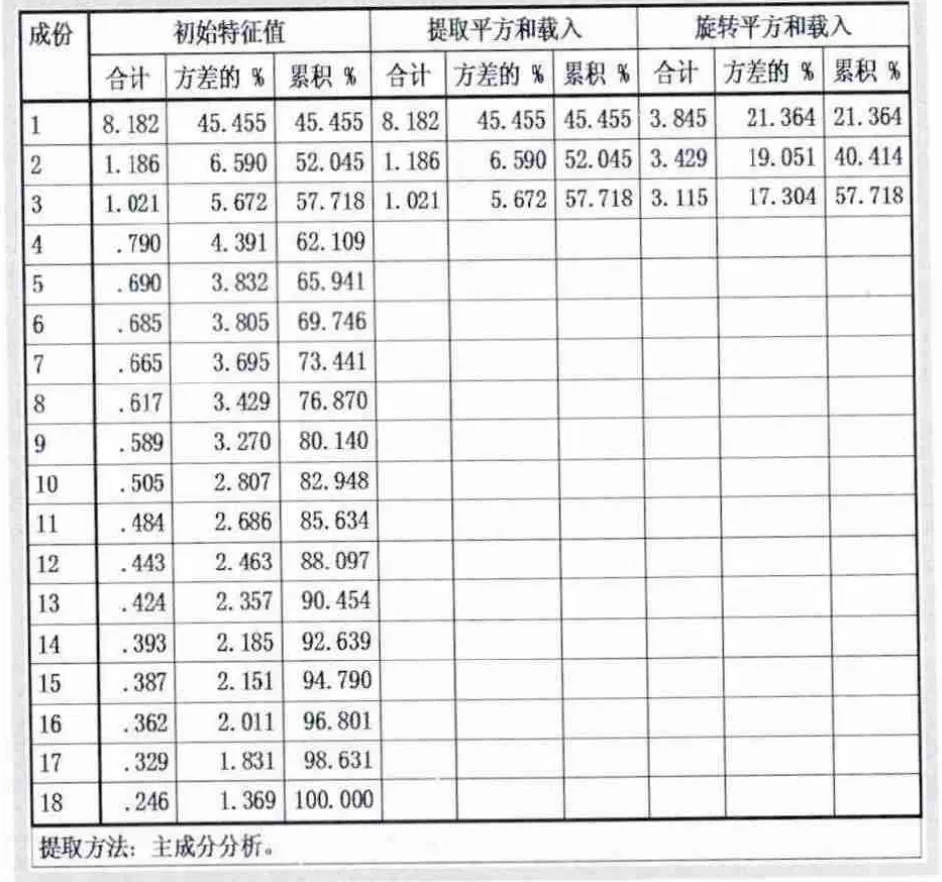

表3 主成分分析

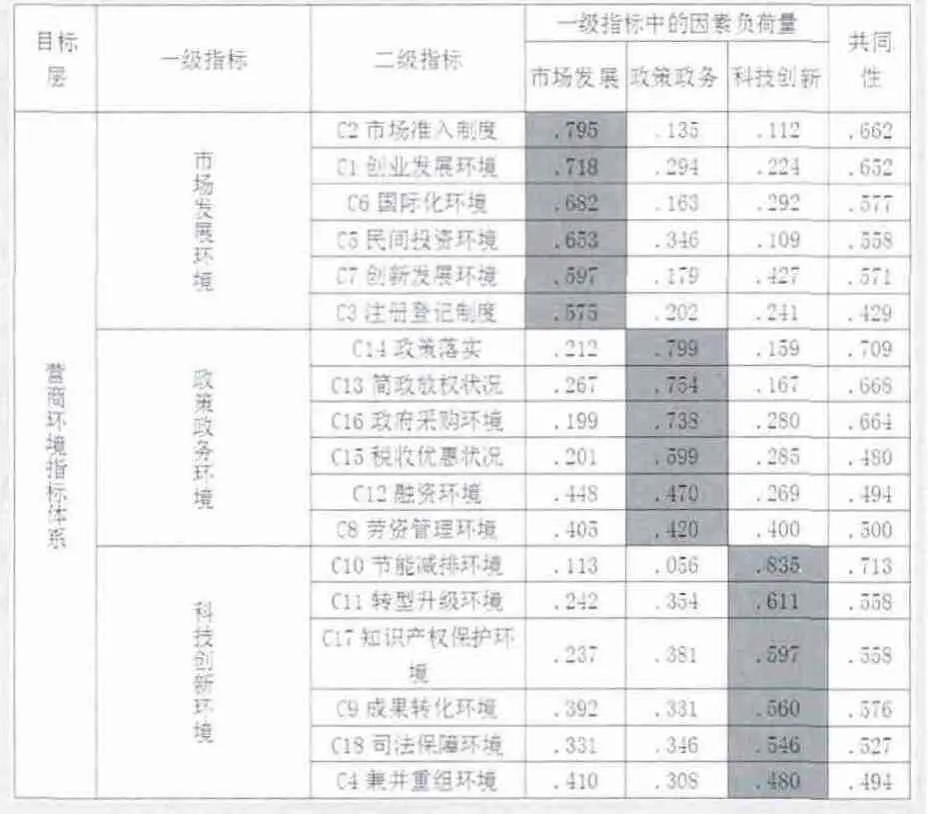

表4 检验后的营商环境评价指标体系

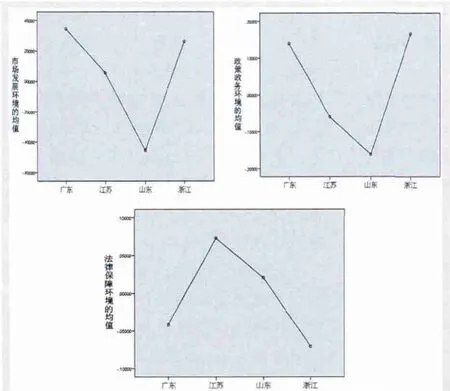

图1 营商环境一级指标均值图

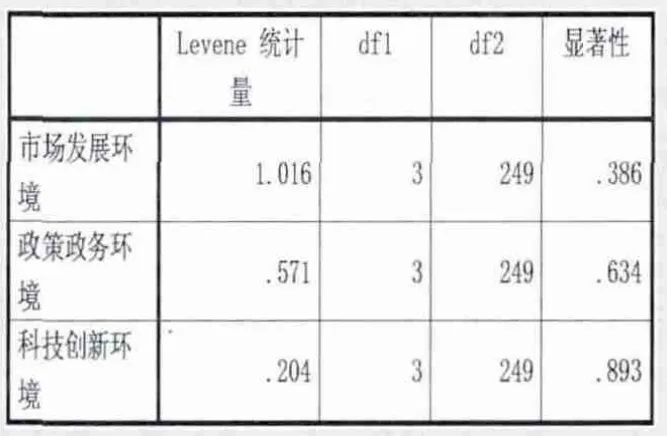

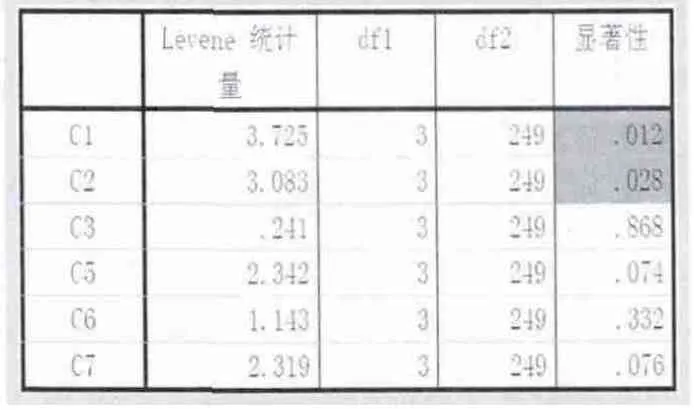

表5 一级指标方差齐性检验

营商环境指标体系理论假设

本文借鉴了世界银行及国内外学者有关营商环境的研究成果,并通过对中小企业发展有关理论的进一步分析,归纳出了影响企业经营的营商环境的三个主要方面:市场环境、政策政务环境、法律环境。提出了适应中国实际的营商环境评价指标体系的假设(见表1)。其中,市场环境指标主要包括市场进入障碍、市场竞争秩序、市场公平程度等方面;政策政务环境主要指一个地区或国家政府通过制定一系列政策对中小企业进行规范性发展的宏观管理以及执行效率问题;法律环境主要指那些制约和影响企业正常经营的法律体系,以及其运行状态。

营商环境指标体系构建

(一)数据来源分析

本次调研对象为民营企业高管,在鲁苏浙粤共发放问卷300份,回收问卷266份,其中有效问卷253份。山东、江苏、浙江和广东的样本数量分别占比为32%、24.5%、21.7%和21.7%,各省都超过50份有效问卷。数据来源涵盖39个行业大类,其中贸易/进出口(占11.46%)、电子技术/半导体/集成电路(占9.88%)、机械/设备/重工(占9.49%)、快速消费品(占4.74%)、服装/纺织/皮革(占4.74%)、仪表仪器/工业自动化(占4.74%)等行业样本较多。

(二)指标体系构建

1.样本的均值和标准差。从四个省份整体情况来看,18个有关营商环境的问题的选项均值分布在3.27到3.72之间,其中得分均值最高的是“开拓国际市场环境” (3.72),说明鲁苏浙粤国际化环境比较好,这和四个省份都是沿海省份而且都有沿海开放城市,都具有多年的对外开放的经验有关系。而得分均值最低的是“政府采购的公平程度”(3.27),说明鲁苏浙粤四省的民营企业对政府采购的公平性还心存不满,民营企业要赢得政府采购还比较困难。此外“政府政策落实情况”和“节能减排环境”的均值相对也比较低,说明鲁苏浙粤的民营企业还并未完全从政府支持民营经济发展的优惠政策中得到好处,还有未得到落实的政策,而节能减排环境也影响着民营企业的发展。而“创业发展环境”和“创新发展环境”等几项得分比较高,表明鲁苏浙粤四省政府比较重视中小企业的创设与创新,出台并落实了一系列鼓励创业和创新的优惠政策。

2.样本的因子分析。本文采用Bartlett`s球体检验和样本的KMO测度值来检验样本数据是否适合因子分析。从表2可以看出,KMO的测度结果为0.942>0.9,说明极适合进行因子分析;Bartlett`s球体检验的近似卡方值为2108.742,自由度为153,显著性概率值p=0.000,达到了0.05的显著性水平,拒绝原假设,即拒绝净相关矩阵不是单元矩阵的假设,接受净相关矩阵是单元矩阵的假设,代表总体的相关矩阵间有共同因素存在,适合进行因子分析。

采用主成分分析法抽取主成分,旋转方法为正交旋转的最大变异法。设定以特征值大于1作为主成分保留的标准,特征值大于1的变量共有3个(见表3),三个共同因素共可解释57.718%的变异量。旋转前三个被抽取的共同因素的特征值间差异较大,分别为8.182、1.186、1.021,旋转后三个被抽取因素的特征值间差异较小,分别为3.845、3.429、3.115,被所有共同因素解释的总变异量不变。从碎石图检验可以看到同样的结果,第3个因子之后坡线趋缓,可以删除坡线平坦的因子。

采用最大变异法进行正交旋转,从旋转后的成分矩阵中可以发现:共同因素一包括1、2、3、5、6、7六题,共同因素二包括8、12、13、14、15、16六题,共同因素三包括4、9、10、11、17、18六题。此变量结构与本文前期建立的假设性理论建构有所不同。同样是三个共同因素,所有的变量也都非常适合进行因素分析,每一个变量都可以解释总变异量,只是每个共同因素所包含的变量发生了变化。由此,根据因子分析调整形成检验后的营商环境评价指标体系,如表4所示。根据各指标的意义,重新定义三个共同变量的名称,共同因素一命名为“市场发展环境”,共同因素二命名为“政策政务环境”,共同因素三命名为“科技创新环境”。前两个共同因素与假设差距不大,在各自指标设定的基础上对二级指标根据贡献率有了新的排名,并将市场发展环境中的部分指标调整出来,与原有的法律保障环境指标合并为科技创新指标。之所以最终结果与原来假设出现如此差异,是因为在指标假设时参考了很多国际比较的指标体系,法律环境在不同国家差异明显,对于营商环境影响重大,而对于鲁苏浙粤四省份,同属于我国沿海发达省份,在法律保障方面差异不明显,而在节能减排、转型升级、成果转化和知识产权保护等与科技创新息息相关的各方面出现了差异性。

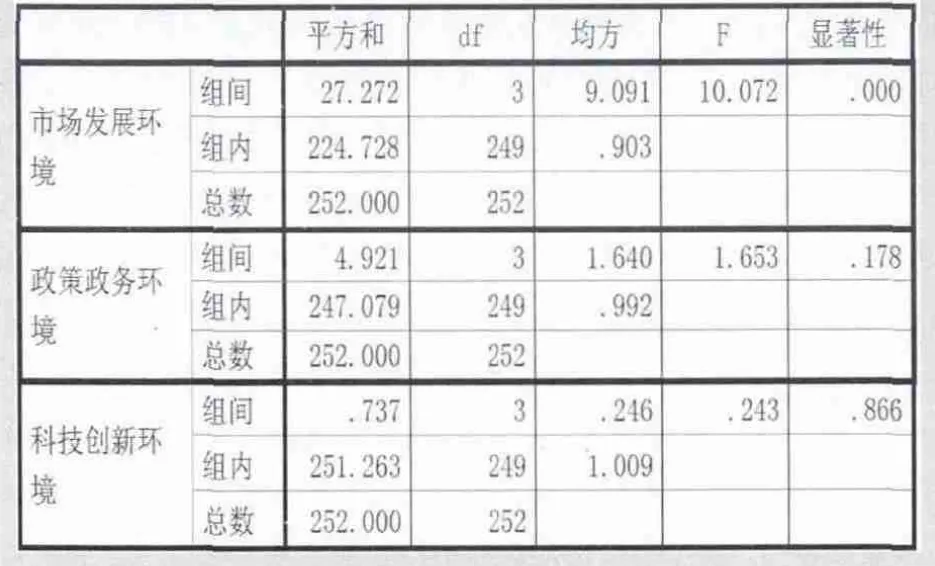

表6 单因素方差分析

表7 一级指标的多重比较

表8 二级指标方差齐性检验

鲁苏浙粤营商环境比较分析

(一)营商环境一级指标比较分析

从均值图中可以看出(见图1),在市场发展环境方面,广东的均值最高,其次是浙江,山东最低;在政策政务环境方面,浙江的均值最高,其次是广东,山东最低;在法律保障环境方面,江苏的均值最高,其次是山东,浙江最低。这表明,在被调研的样本中,山东的企业对市场发展环境和政策政务环境的感觉是最差的,而浙江的企业对法律保障环境的感觉是最差的。而广东、浙江的企业对当地的市场发展环境和政策政务环境的认同感较高,江苏的企业对当地的法律保障环境的认同感最高。

采用方差分析检验四省在营商环境一级指标中表现出来的差异是否显著。从方差齐性的检验结果来看,三个指标的p值均大于0.05(见表5),即三者均未达0.05的显著水平,表示三组样本的方差差异均未达到显著,亦即均未违反方差齐性假定,可以直接进行方差分析。

从方差分析表中可以看出,就“市场发展环境”、“政策政务环境”和“法律保障环境”三个因变量而言,整体检验的F值分别为10.072(p=0.000<0.05)、1.653(P=0.178>0.05)、0.243(p=0.866>0.05)(见表6)。“政策政务环境”和“法律保障环境”均未达到显著水平,因此接受虚无假设,四个省份在这两个指标上不存在明显差异,虽然从均值图上看有差异,但不具有统计学意义。只有“市场发展环境”达到了显著水平,表示四个省份在 “市场发展环境”有明显差异存在。至于哪些配对组别间的差异达到显著,要进行事后比较方可得出。

从表7可以看出,在“市场发展环境”方面,广东与山东的差异比较,平均差异值为0.79957809,即广东在“市场发展环境”得分的平均值高于山东,而且两个省份平均数差异显著性检验达到显著;江苏与山东的差异比较,平均差异值为0.51117583,即江苏在“市场发展环境”方面得分的平均值也高于山东,而且两个省份平均数差异显著性检验达到显著;浙江与山东的差异比较,平均差异值为0.71703672,即浙江在“市场发展环境”方面得分的平均值也高于山东,而且两个省份平均数差异显著性检验也达到显著。可见,广东、浙江、江苏三个省份在“市场发展环境”方面得分平均值都高于山东。

(二)营商环境二级指标比较分析

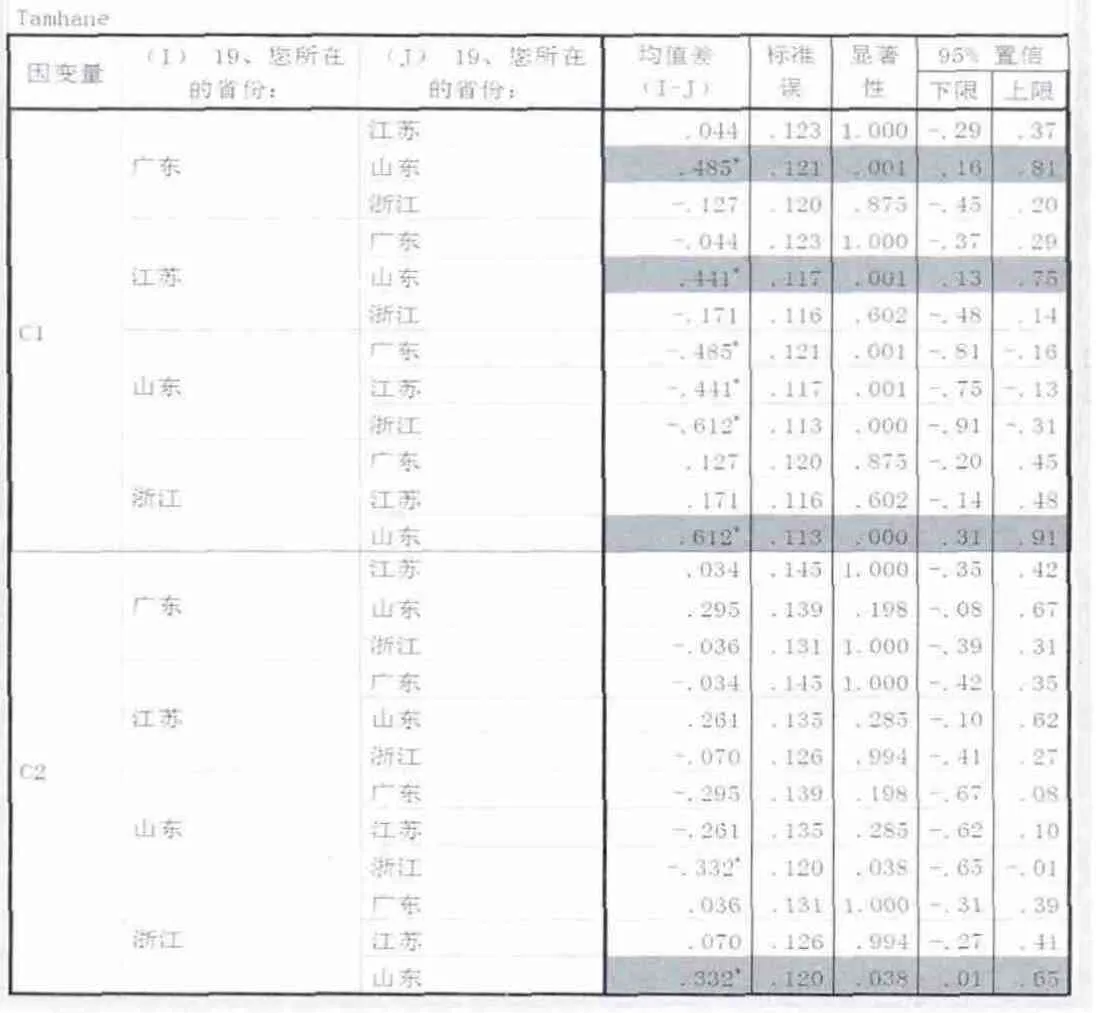

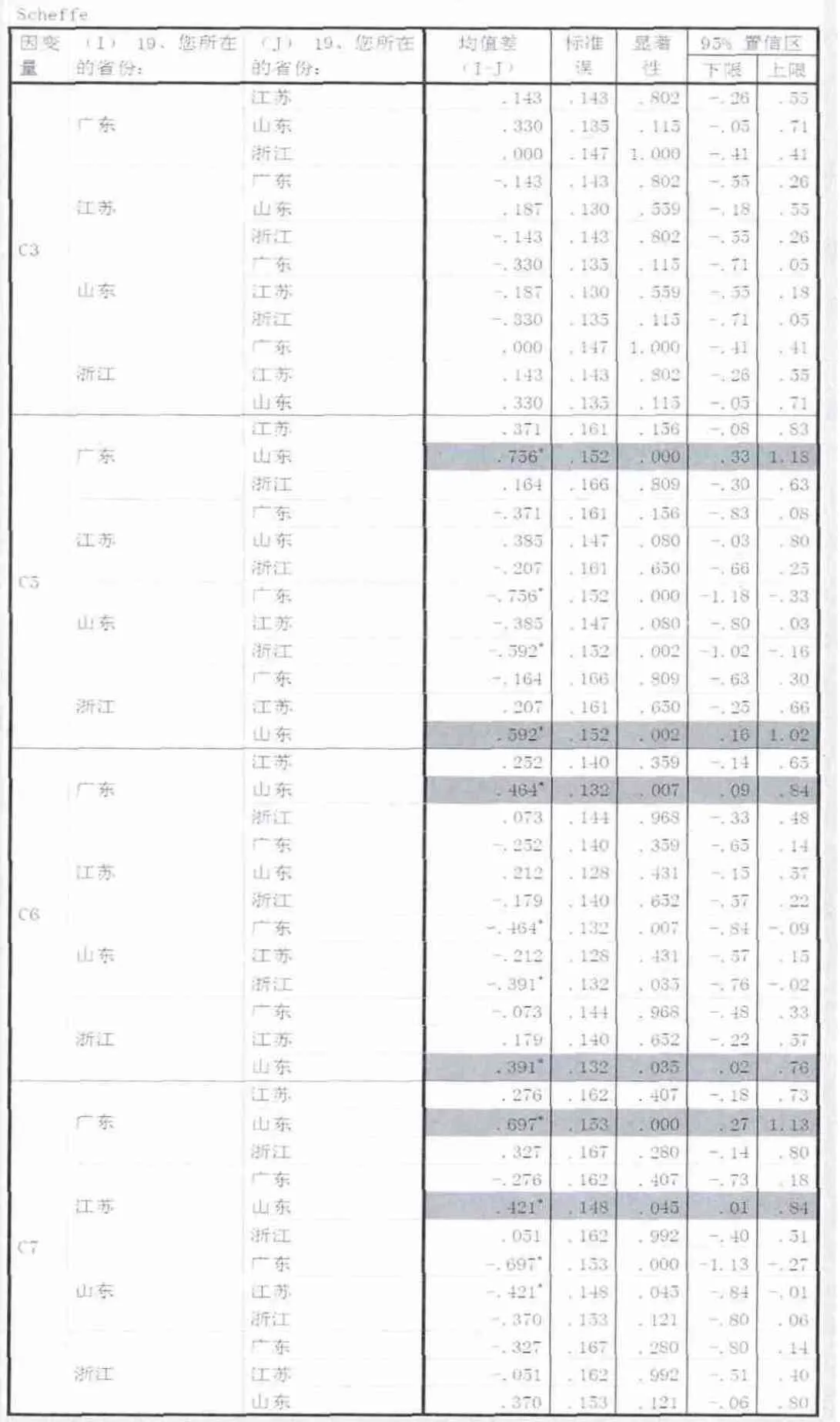

为了进一步探究鲁苏浙粤营商环境在哪些具体方面存在差异,本文继续对四省营商环境的二级指标进行方差分析。从方差齐性的检验结果来看,有两个指标的p值小于0.05,达到了0.05的显著水平(见表8),均应拒绝虚无假设,违反方差齐性假定,不可以直接进行方差分析。Spss提供了四种方差异质的事后比较方法,本文选择了Tamhane`s T2检验法,对C1和C2直接进行事后比较。其余四个指标没有违反方差齐性假定,可以直接进行方差分析。

从方差分析得出,在营商环境一级指标“市场发展环境”下的六个二级指标,整体检验的F值分别为11.286、2.880、2.843、9.615、5.090、7.342,p值均小于0.05,达到显著水平,因此接受变异假设,四个省份在这六个指标上均存在明显差异。

针对C1、C2两题,因为没有通过方差齐性检验,所以用Tamhane`s T2检验法进行事后比较。从表9中可以看出,在“创业发展环境”方面,广东与山东的差异比较,平均差异值为0.485,即广东在“创业发展环境”得分的平均值高于山东,而且两个省份平均数差异显著性检验达到显著;江苏与山东的差异比较,平均差异值为0.441,即江苏在“创业发展环境”方面得分的平均值也高于山东,而且两个省份平均数差异显著性检验达到显著;浙江与山东的差异比较,平均差异值为0.612,即浙江在“创业发展环境”方面得分的平均值也高于山东,而且两个省份平均数差异显著性检验也达到显著。可见,广东、浙江、江苏三个省份在“创业发展环境”方面得分平均值都高于山东。在“市场准入环境”方面,广东、江苏与山东的差异都不显著,只有浙江与山东的差异比较达到显著程度,平均差异值为0.332,即浙江在“市场准入环境”方面得分的平均值高于山东。

针对C3、C5、C6、C7四题,通过了方差齐性检验,用Scheffe法进行事后比较。从表10可以看出,在“注册登记环境”方面,四省的差异都不显著。在“民间投资环境”方面,广东与山东的差异显著,平均差异值为0.756,即广东在“民间投资环境”得分的平均值高于山东;浙江与山东的差异显著,平均差异值为0.592,即浙江在“民间投资环境”方面得分的平均值也高于山东;江苏与山东比较,差异不显著。在“开拓国际市场环境”方面,广东与山东的差异显著,平均差异值为0.464,即广东在“开拓国际市场环境”得分的平均值高于山东;浙江与山东的差异显著,平均差异值为0.391,即浙江在“开拓国际市场环境”方面得分的平均值也高于山东;江苏与山东比较,差异不显著。在“创新发展环境”方面,广东与山东的差异显著,平均差异值为0.697,即广东在“创新发展环境”得分的平均值高于山东;江苏与山东的差异显著,平均差异值为0.421,即江苏在“创业发展环境”方面得分的平均值也高于山东;浙江与山东比较,差异不显著。

表9 二级指标多重比较(一)

表10 二级指标多重比较(二)

结论

第一,当前对国内营商环境的评价应该主要从三个方面展开,包括市场发展环境、政策政务环境和科技创新环境。市场发展环境中,企业最关心的是市场准入制度和创业发展环境,即市场进入的容易程度;政策政务环境中,企业最关心的是政策落实和简政放权状况,即政府宏观管理的效率;科技创新环境中,企业最关心的是节能减排环境和转型升级环境,即可持续发展问题。

第二,通过对鲁苏浙粤的营商环境进行比较发现,四省的政策政务环境和科技创新环境没有差异,而市场发展环境存在明显差异。究其原因,本文认为,政策政务环境的变化在中国向来表现为自上而下,由此造成了全国趋同的局面,这方面鲜有省份敢于大胆尝试,而科技创新环境的节能减排、转型升级、产权保护、成果转化等虽然表现为科技驱动,其实背后很大程度上具有政策依赖性,所以也导致四省趋同。反观市场发展环境,在市场化的长期持续推动下,由于四省基础不同、资源不同、文化不同,导致当前市场环境也表现出了差异,而且这种差异主要表现在苏浙粤与山东之间,苏浙粤在市场发展环境方面都显著优于山东,而苏浙粤三省相互之间差异并不显著,这说明在市场化进程中山东市场发展环境的改善略显保守。

第三,营商环境指标体系的构建为将来对营商环境的深入研究奠定了基础,同时也为改善区域环境促进民营企业发展提供了政策参考。国内营商环境的优化应着力于三点:市场发展环境的公平,政策政务环境的高效以及科技创新环境的自由。这也给一味地研究如何扶持中小企业发展、如何给民营企业以优惠政策等的学者们提醒,仅仅帮扶是改变不了中小企业发展现状的,一套科学有效的运行机制才是发展的根本。

1.World Bank.2014.Doing Business 2015:Going Beyond Efficiency.Washington,DC:World Bank

2.世行在质疑中重估“营商环境”.环球网,http//finance.huanqiu.com/world/2013-05/3942550.html

3.洪茜.构建与完善我国中小企业服务体系研究[D].江西财经大学,2002

4.蒋天虹.中小企业融资模式浅析[J].经济与管理,2004(10)

5.于文建,邓蒂妮等.辅助性金融机构发展与中小企业融资改善:台湾地区的经验与借鉴[J].上海金融,2008(8)

6.史长宽,梁会君. 营商环境省际差异与扩大进口—基于30个省级横截面数据的经验研究[J].山西财经大学学报,2013(5)

7.许可,王瑛.后危机时代对中国营商环境的再认识—基于世界银行对中国2700家私营企业调研数据的实证分析[J].改革与战略,2014(7)

猜你喜欢

金桥(2022年4期)2022-05-05

金桥(2022年3期)2022-03-29

当代水产(2019年11期)2019-12-23

当代陕西(2018年9期)2018-08-29

中国公路(2017年14期)2017-09-26

共产党员(辽宁)(2017年6期)2017-03-27

中国土地科学(2014年4期)2014-03-01