互联网时代下商业银行供应链金融问题研究

2015-12-05 16:16胡婉婷

商场现代化 2015年25期

摘 要:供应链金融的出现解决中小企业融资难、商业银行信息不对称性等问题,成为各大商业银行的业务重点。近年来随着互联网金融的兴起和发展,为商业银行供应链线上平台建立在提供了新的发展机遇的同时,也带来了新的挑战。商业银行应当积极探索互联网供应链金融创新平台的开发,为客户提供高效便捷的综合性供应链金融服务和产品。

关键词:供应链金融;商业银行;互联网金融

供应链金融服务是目前各大商业银行信贷业务中最为热门的业务。国内的普遍观点认为供应链金融是一种独特的商业融资方式,以供应链中的核心企业为核心,为上下游企业主要是中小企业提供综合性的金融产品以及金融服务,加快整个供应链的资金运转以及维护供应链的正常运行,降低企业的运行成本。目前中小企业由于经营风险较大、财务制度不健全,在向商业银行融资时存在审核周期长、贷款利率高等问题。供应链金融业务的开展以核心企业为核心,解决了中小企业融资难导致的供应链断链等问题。另一方面,商业银行改变了传统的对单一企业风险评估的授信方式,采用对整个供应链的授信方式,掌握更多信息的同时简化了银行业务程序。

一、互联网冲击下商业银行供应链金融发展现状

国内的供应链金融发展起源于深圳发展银行,在2006年,深圳发展银行首次提出建立供应链金融品牌。近年来,“互联网+”的思想逐渐深入人心,大数据、云计算等互联网新兴技术为金融行业发展注入新的活力。同时各大商业银行纷纷发力打造互联网平台下的供应链金融品牌,借此延伸商业银行的纵深服务。

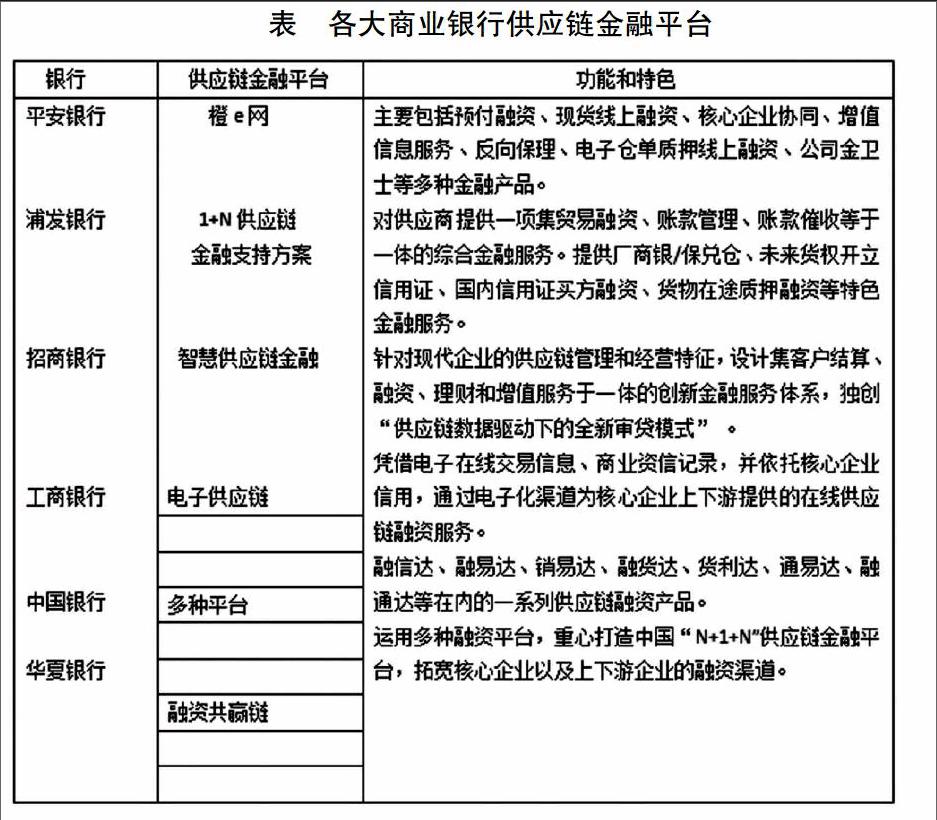

表 各大商业银行供应链金融平台

资料来源:各大商业银行官方网站。

商业银行互联网供应链金融平台已经从起步阶段的供应链金融1.0即较为普遍的“1+N”供应链模式到现在的供应链金融3.0时代即“M+1+N”供应链模式。在供应链金融3.0时代,各大商业银行通过打造电商云服务平台,让整个供应链中的中小企业的订单、运单、收单、融资、仓储等经营行为流通于平台之上,积极与物流公司、第三方信息企业积极合作,共同搭建金融服务平台,为整个产业链提供综合性的金融产品以及服务。商业银行可以在规避传统融资方式下信息不对称弊端的同时,清晰了解供应链的运营情况,在此过程中提高多方在线协同能力,提高业务效率。银行通过对“商流、物流、资金流、信息流”的把控,为整个产业链的供应商、经销商等提供金融服务。

二、互联网时代下商业银行的机遇与挑战

2013年互联网元年概念提出以来,互联网大数据、云计算、物联网等新兴信息技术的大跨步发展,“互联网金融”成为了各大金融机构争夺的潮点。但互联网金融是一把双刃剑,新机遇与新挑战并存。

随着商业银行建立的供应链金融平台授信额度的不断扩大、业务规模的不断扩充,大数据、云计算技术显现的尤为重要。大数据技术的运用可以帮助商业银行快速、便捷、有效率的处理数量庞大、类型复杂的各种数据,对数据进行进一步筛选、整理之后,得到数据的某种特定一般规律,对用户需求、风险情况等信息进行调查判断。目前运用较为广泛的是对于客户的资信评估,通过大数据技术对于企业的日常财务数据、存货状况、收付款信息、资金结构、信誉信息等研究判断,将抽象的资信要求化为具体的数据指标,较为准确的把握客户的资信情况,有效进行风险控制。配合大数据技术,使用的云平台受到商业银行的好评。将庞大的数据体存放于互联网云端,商业银行可以在查询到整个产业链中的所有信息,使业务更加方便快捷的进行。

互联网技术的普及同时也给商业银行带来了巨大的挑战,成为其供应链金融发展进程中的障碍。首先,传统的金融机构存贷业务规模庞大,数据量庞杂,而现今商业银行对于大数据技术的把握以及运用程度不高,计算机硬件更新换代缓慢,信息处理能力堪忧。同时部分数据的真实性也有待,在保护客户隐私的同时提高信息质量,保证信息真实可靠性也是一大挑战。其次,互联网金融中大部分信息储存在互联网云端,存在网络攻击、信息泄露等危险。一旦信息出现泄露等情况,商业银行的商业机密、客户的私人信息都将暴露于公共平台,对于互联网平台建立也是一大威胁。最后,随着电商平台渗入供应链金融业务,传统的以商业银行为核心的供应链金融发展模式收到挑战。早期,阿里巴巴、京东、苏宁已经建立了以电商平台为核心的供应链金融平台。而现今基于B2B电商平台、基于B2C电商平台、基于支付的供应链金融平台也逐步开始建立,供应链金融业务竞争愈加激烈。

三、对互联网时代下商业银行发展建议

1.提高互联网技术,培养创新型复合人才

在互联网金融平台的竞争主要是互联网创新型复合人才的竞争。仅仅拥有金融知识储备或者拥有互联网技术已经不能适应当今时代的发展。商业银行在人才招聘、人才培养时应当注重复合型人才的选择,在能够熟练处理应对大数据以及掌握互联网技术的同时具备较好的金融知识储备的人才将成为各大商业银行争夺的对象。其次商业银行应当积极参与计算机硬件更新换代以及计算机软件的及时更新,保证数据的处理能力以及处理质量,以配合当今时代的快速发展。

2.牵手电商平台,实现强强联合

在电商平台膨胀发展的时代,我们以及无法忽略电商带给我们的快捷便利。商业银行与各大电商平台开展战略合作关系。基于电商平台,可以减轻对于商业银行信息处理能力的基本要求。电商平台对于大数据的处理能力以及信息的整理研究技术已经基本成熟,商业银行与电商平台合作设定对于企业的资信评判标准等其他数据基本要求,降低成本的同时提高了效率。以银行为主导,提供放贷资金,由银行评选出资信较高的优质企业,降低了电商平台的风险程度,促进资金流的安全正常运行。以银行为主导的电商供应链金融平台的打造,实现电商平台、商业银行、客户企业的三方共赢的局面。

3.建立商业银行金融风险监控体系

金融最重要的是风险控制,一旦集中爆发大规模风险将是灾难性的。在我国,互联网金融的监管缓慢于互联网金融的创新能力,而关于互联网金融监管法律法规目前尚不完善,这就要求商业银行具有完整的内部风险控制体系,避免盲目扩大互联网供应链金融业务规模。在加大对核心企业、上下游企业的风险监控以及资信评估的同时,商业银行应当实时注意产业链的运行情况,注意资金流向以及贷款收回情况。在风险可控、可见、可承担的范围内,发展供应链金融业务。

参考文献:

[1]史金召,郭菊娥.互联网视角下的供应链金融模式发展与国内实践研究[J].西安交通大学学报(社会科学版),2015.35(132).

[2]赵燕.我国商业银行跨境供应链金融业务的发展及对策[J].经济视角(下),2012(09).

[3]腊景,李莉.互联网时代供应链金融的发展研究[J].新经济,2015(10).

[4]何娟,沈迎红.基于第三方电子交易平台的供应链金融服务创新——云仓及其运作模式初探[J].商业经济与管理,2012(07).

[5]陈新平.供应链金融初探[J].商场现代化,2008(32).

[6]王益君,孙林霞,李钒.供应链融资与商业银行信贷管理模式优化研究[J].中国商界(下半月),2009(07).

[7]陈莉.长三角供应链金融服务发展现状及风险控制探究[J].电子商务,2014(10):9-10.

作者简介:胡婉婷(1996- ),安徽财经大学,金融学专业

猜你喜欢

银行家(2020年10期)2020-11-06

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

银行家(2018年11期)2018-11-16

经济师(2016年10期)2016-12-03

商(2016年32期)2016-11-24

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11