互联网金融对商业银行资产负债管理的影响研究

2015-12-21 03:28

财经界(学术版) 2015年12期

互联网金融对商业银行资产负债管理的影响研究

中国人民银行乌鲁木齐中心支行毛华静

摘要:随着电子商务的快速发展,互联网金融在我国日益兴起,我国商业银行资产负债管理面临的挑战日益严峻。本文在互联网金融现状的基础上,分析了互联网金融对我国商业银行资产负债管理产生的影响,对优化资产负债组合、强化定价管理和加强与互联网科技企业合作等方面,提出我国商业银行资产负债管理应采取的应对策略,以更好地推动我国银行业的全面发展。

关键词:商业银行互联网金融资产负债

资产负债管理是财务管理的延伸和扩张。自二十世纪70年代以来,世界经济的多元化和不确定性增加,使得商业银行资产与负债管理内涵不断丰富和发展。资产和负债科学管理可以促进业务的均衡发展,促进前台和后台良性互动。

在互联网金融快速发展的新形势下,商业银行的资产负债管理工作更应循序渐进,推动商业银行经营乃至金融业改革的深化,助力于金融业为实体经济服务向纵深发展。

一、互联网金融现状

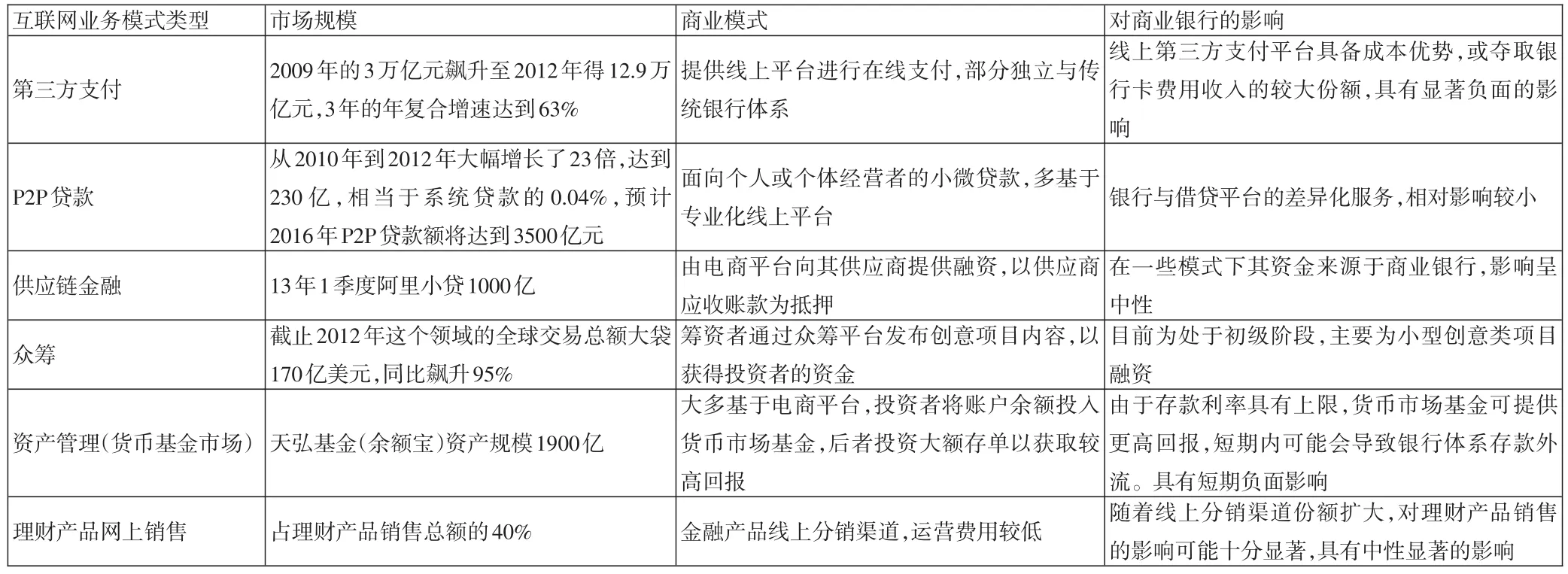

现阶段,我国互联网金融主要体现在六大业务模式:第三方网络支付平台、P2P贷款、供应链融资、众筹融资、资产管理(MMF)及理财产品网上销售。(如表1)

二、互联网金融对我国商业银行资产负债管理的影响

借由互联网对日常生活的强力渗透和互联网技术的高速发展,互联网迅速崛起,并以成本、时间上的巨大优势,对商业银行推出了一个强力的冲击。特别是近年来,网络金融已经慢慢地开始侵占银行传统核心业务,逐渐影响了商业银行资产负债管理(如图—互联网金融与商业银行资产负债表的关系),并将不断深入。

(一)互联网金融加剧了商业银行信贷市场竞争

P2P贷款平台、供应链融资及众筹融资等在内的替代性融资来源为部分个人及小企业直接融资疏通了渠道,在一定程度上分散了商业银行的资金流,使部分社会资金直接流入替代性融资的渠道,加剧了商业银行在信贷市场上的竞争,减轻和缓解了银行需求压力及信贷需求压力。

(图一)

表1

(二)互联网金融分流了商业银行部分的社会公众存款

电商平台与资产管理公司合作推出的诸如货币基金市场(MMF)等个人财务管理服务,以较高回报吸引了大量存款从银行系统流出,打破了商业银行在交易和结算上的垄断,改变了支付平台与银行之间的利润分配模式,影响了商业银行净息差,给商业银行以往稳定存款带来了不稳定的因素,增加了商业银行资金流动性压力,加大了商业银行资产负债管理的难度。

(三)互联网金融削弱了商业银行的未分配利润

2013年,余额宝是典型的互联网金融基金委托业务。基金代销是一个重要的商业银行中间业务。中间业务没有占用银行的资金,是表外业务,但它能给银行带来巨大的手续费收入,增加银行利润。然而商业银行的利润来源渠道却逐渐被互联网金融公司所挤占。同时,伴随着P2P贷款平台、货币基金市场等互联网金融对商业银行的存款及贷款的影响,也影响了商业银行的利差收入,间接影响着商业银行的未分配利润。

(四)互联网金融促进了利率市场化进程,分散了商业银行资产业务的金融风险

面对互联网金融产品的推出,将反作用于货币市场的利率水平,进一步反映出市场供求关系,推动整个金融体系的利率市场化进程。供应链融资、P2P借贷平台等,改变了经济发展中企业资本融资渠道单一的情况,进一步减少社会信用风险的强度,更好的分散商业银行的金融风险。

(五)互联网金融影响了商业银行资产结构的调整

互联网金融跨越发展的进程中,互联网诞生的金融产品促进银行资产和负债结构更加多样化,促进银行将逐渐增加负债的比例,商业银行面临的资金价格不确定性提高,定价管理也面临新挑战,使资产负债组合管理难度加大。

三、商业银行资产负债管理的应对策略

(一)进一步优化资产、负债组合管理

优化资产结构,就是在对宏观经济和金融分析的基础上,在有限的资本约束的前提下,加快资产项目组合管理,保持平衡的资产业务风险和利益的统一。结合专家判断和银行发展战略和竞争对手情况调整资产项目结构。

优化债务结构,就是在金融互联网快速发展的情形下,保持足够的、可控的负债结构,也是资产和债务绩效管理的基础。确保流动性和降低融资成本为主线,优化债务结构的分布,加强可控的债务,加强统计分析软件的应用,根据储蓄倾向,加强被动负债分类和管理,提高资金使用的主动性,整体上提高资金来源控制度。

(二)继续强化定价管理

在互联网金融盛行的形势下,管理水平、定价机制、市场反应能力面临新的重大考验,商业银行金融产品与互联网金融竞争将成为常态。首先,商业银行应充分认识外部宏观经济形势变化对其业务操作的影响。第二,实施差别定价,细化客户。对客户进行细分,依据经济附加值划分核心客户,对不同客户建立综合评价贡献模型,建立一个统一的目标分类标准。第三,研究资本定价影响因素,根据风险收益对称原理确定风险溢价,务必使净利差足以弥补成本并满足目标资本回报率。

(三)加强与互联网科技企业的合作,推进金融创新

随着电商平台个性化协作发展和“三位一体”建设的全面推进,银行获取客户信息来源更为广阔,便于挖掘和分析信息。银行应逐步发挥“金融全能管家”和“金融服务集成”的作用.基于电子商务平台的角色模型和平台创新为契机,一方面,通过多渠道的整合金融产品和增值服务,为企业和个人提供全方位的综合金融解决方案,加强货币基金流动性的管理;另一方面,参与企业与网上集成供应链之间金融活动,成为供应链各参与方之间不同时点金融供应方。

(四)关注综合风险传染及隔离机制,加强资产负债管理的风险管控

一是结合互联网金融核心理念,加快转型步伐,构建了新的流动性风险管理体系。二是进一步扩大压力测试的范围,加入互联网金融对银行各业务综合风险的压力测试流程。三是考虑到互联网金融对商业银行资产负债管理中存在各类风险间的转化和转移,在金融产品创新和进行日常风险管控时加强联动,做到对互联网金融风险的统筹考量,理顺各类风险的报告路线与机制,及时提示风险,予以积极应对。

参考文献:

[1]于东智,郭娜,关继成.利率市场化下我国商业银行资产负债管理策略研究[J].农村金融研究,2012-09-15

[2]王静文,郭娜.资产负债管理转型是利率市场化客观要求[N].中国城乡金融报,2012-12-1

[3]梁璋,沈凡.国有商业银行如何应对互联网金融模式带来的挑战[J].新金融,2013-07-15

[4]缪妙.商业银行资产负债管理实务探究[J].金融会计,2013-05-05

猜你喜欢

区域治理(2023年4期)2023-02-22

中国农业会计(2022年6期)2022-07-14

大众投资指南(2020年10期)2020-07-24

商业会计(2019年18期)2019-11-16

商周刊(2018年19期)2018-10-26

能源(2017年7期)2018-01-19

消费导刊(2017年20期)2018-01-03

中国会计年鉴(2016年0期)2016-06-01

当代经济(2015年4期)2015-04-16

现代企业(2015年6期)2015-02-28