公司治理对企业风险承担的影响研究

2016-02-29 03:43苏坤,张健

西安财经大学学报 2016年1期

关键词:公司治理

苏 坤,张 健

(西北工业大学 管理学院, 陕西 西安 710129)

公司治理对企业风险承担的影响研究

苏坤,张健

(西北工业大学 管理学院, 陕西 西安710129)

摘要:文章以沪、深两市2008-2012年上市公司为研究对象,对公司治理机制与企业风险承担间的关系进行了深入的理论分析和实证检验。研究表明:董事会规模越大,越不利于企业风险承担,而独立董事比例的提高能够降低企业管理层不愿承担风险的代理问题,进而促进企业风险承担;当董事长与总经理二职合一时,企业风险承担水平较高。股权集中度与企业风险承担呈现U型关系,而股权制衡度的提高则有利于企业风险承担。与非国有企业相比,国有企业风险承担水平更低。管理层持股与企业风险承担呈倒U型关系。

关键词:企业风险承担;公司治理;代理问题

一、引言

风险承担是指企业对投入大量有风险资源的承担程度,即企业愿意为获取较好的市场机会或收益而愿意承担高风险的程度。风险承担是影响企业决策的关键要素之一,反映了企业在决策过程中对可能存在风险的偏好性程度。对于企业而言,承担风险是其决策和获取收益的前提,从本质上讲利润也就是对冒险的补偿和回报,这也是资本市场和实业运作的必然逻辑[1]。战略管理学者认为企业要保持竞争优势必须通过一定的风险承担行为来实现,风险承担能够给企业带来竞争优势,进而提升企业价值,风险承担对于一个企业的成功至关重要。而在财务经济学家的视野中,较高的风险承担也往往与高成长战略相联系,只有通过一定的风险承担行为才能实现企业迅速成长。通过风险承担行为来追求较好的市场和盈利机会是企业生存和发展的基石,也是一个国家长期经济增长的支柱[2]。风险与收益紧密相连,二者共同构成了评价企业的两个重要维度,企业风险承担行为也是形成公司收益的一个重要路径,较多的风险承担行为能够给企业带来较高的成长性和价值。然而,在现实中,无论是理论界还是实务界关注的重点大都集中于收益方面,忽视了对企业风险承担行为的研究,并由此导致了严重的不利后果。

自从Jensen和Meckling提出著名的委托代理理论以来[3],公司治理日渐成为学术界和实务界关注的焦点。公司治理是影响企业财务决策的关键要素,会对企业风险承担产生重要影响。国内外有关公司治理结构与企业风险承担关系的文献并不多见,涉及我国资本市场的更是屈指可数。而我国上市公司治理水平、股权结构、市场有效性以及法律体系与成熟的市场相比都有很大区别,我国企业的风险承担行为及其背后的机制也会呈现较大差异。

二、理论分析与研究假设

(一)董事会治理与企业风险承担间的关系

群体决策理论表明鉴于极端决策所可能带来的潜在风险,极端决策在规模较大的群体中更难获得通过,因此大规模群体会对风险承担决策造成负面影响[4]。就某些企业而言,大规模董事会并不是最优选择,小规模董事会往往效率更高,更容易对外围环境变化做出迅速反应。在委托代理理论中,一旦董事会规模过大,代理问题也会随之加剧,如“搭便车”问题等。李常青和赖建清指出,即使董事会的监督能力随董事会规模的扩大而提高,但随之增加的成本,如组织和协调过程中的摩擦、缓慢的决策速度、董事之间缺乏有效的沟通等,将抵消甚至超过上述利益,反之带来的则是好的项目与策略的流产,企业风险承担水平的降低等[5]。董事会规模较大通常会导致众口难调、争论协调时间的延长和凝聚力的降低,也会阻碍风险承担项目的通过。Chen的研究也发现董事会规模与企业风险承担负相关[6]。在此基础上,提出如下假设1。

假设1:董事会规模与企业风险承担负相关。

董事会的独立性被认为是决定董事会治理效率的关键。Fama等人指出,独立董事被授权以选择、监督、考核、奖惩公司的经理层,维护股东的权益,降低经理层与股东之间的利益冲突[7]。2001年,证监会发布《关于在上市公司建立独立董事制度的指导意见》要求上市企业的董事会中独立董事的比例应占到 1/3以上,并强调了独立董事要在企业决策过程中起到减弱代理问题的责任。一般认为,独立董事比例越高,越能增强董事会的独立性,促进公司治理机制的完善,进而有效地行使权力来监督管理层,进而降低管理层由于代理问题而不愿采纳风险承担行为的可能性。在选择投资项目时,独立董事通常支持包含一定风险但能够带来较高成长性和较高收益的投资项目,而内部董事则由于个人非多元化的财富倾向于回避风险性项目[8]。因此,本文提出如下假设2。

假设2:独立董事比例与企业风险承担正相关。

在董事会领导权结构方面,毫无疑问,当企业董事长与总经理二职合一时,其在公司决策时的权力增大,与其他高管(董事)妥协合作的可能性就越小,降低了群体决策不利于企业风险承担决策的影响程度,极端风险承担决策也就越有可能[9]。而当董事长与总经理二职分离时,其在公司决策时的权力相对较小,其他高管团队的制衡作用也就越大,企业也将采纳更多的中庸决策。同时,基于社会心理学的权力接近抑制理论也表明当董事长与总经理二职合一时,管理层权力增大,进而激发“行为接近系统”,导致管理者注重风险承担所能带来的潜在利益,忽视其潜在损害[10-11],进而促进公司风险承担。再者,当企业董事长与总经理二职合一时,将增加管理者对风险感知的自信和乐观程度,也可能导致风险承担倾向[12-13]。在此基础上,提出如下假设3。

假设3:董事长与总经理“两职合一”与企业风险承担正相关。

(二)股权结构与企业风险承担间的关系

大股东在公司治理中扮演着双重角色,一方面由于大股东持股比例相对较高,其利益与公司利益具有较强的一致性,具有强烈的动机和能力来监督管理层经营好企业,减轻管理层代理问题;但另一方面,大股东由于控制权与现金流权的不匹配,也具有攫取公司的“堑壕效应”。解维敏、唐清泉指出,随着大股东持股比例的上升,其对企业控制能力的增加超过相应持股比例,导致了控制权与现金流权的分离,进而促使大股东追求控制权私有收益,进而影响着对风险承担项目的选择[14]。而当控制权私有收益对大股东更为重要时,其会追求比较稳健的低风险投资项目来确保私有收益,忽视具有长期价值的风险承担项目[2]。但是伴随着大股东持股比例的进一步提升,其控制权与现金流权的分离程度逐渐降低,大股东的利益与企业利益趋于一致,其越有动机去创造价值而非简单的攫取企业财富(在这种情况下,其攫取成本较高),进而能够促进通过风险承担项目来提升企业价值和长远利益。在此基础上,提出如下假设4。

假设4:股权集中度与企业风险承担呈现U型关系。

Bennedsen和Wolfenzon研究表明,在法律对投资者保护不完善的情形下,少数几个大股东分享控制权,可以起到限制掠夺中小股东的作用[15],进而会影响公司经营决策及风险承担。Demsetz和Lehn对意大利公司的研究显示,大股东之间的制衡有助于提高公司市场价值[16]。Shleifer 和Vishnay认为,外部大股东在公司治理中发挥着向内部大股东(控股股东)和管理层提供监督的职能[17]。外部大股东的股权制衡能有效制约控股股东靠其绝对的控股地位来肆意侵占公司资产、放弃风险较高但净现值为正投资项目的可能性。因此,股权制衡度越高,越能够降低大股东的代理问题,促进企业风险承担。在此基础上,提出如下假设5。

假设5:股权制衡程度与企业风险承担正相关。

以往研究表明国有产权由于存在着严重的政府干预和缺乏激励约束机制,国有产权的效率较为低下,进而导致其经营业绩相对较差。由于国有企业承担着政府扩大就业、维护社会稳定等多方面的社会和政治功能[18-19],其经营行为也常受到政府的干预,而国有企业管理层(通常由政府官员委派)也具有较强的政治晋升动机[20],为了满足政府管理部门的偏好,他们也倾向于回避风险,采取更为稳健的投资策略。因此,国有企业倾向于降低风险承担。与之相比,非国有企业由于产权比较清晰,企业决策的受益和受损效应较为明确, 企业经理层也往往存在着较高的目标考核要求,他们倾向于通过风险承担来完成目标,实现企业长期价值的提升。在此基础上,提出如下假设6。

假设6:与非国有企业相比,国有企业的风险承担水平较低。

由于个人声誉和职业关注等方面的原因[21],管理层比股东更厌恶风险,管理层的风险规避导致机会主义行为的产生(风险承担不足),而委托人则力求管理层能够克服风险规避行为以最大化企业价值。而对企业管理层进行股权激励则将其收益与公司收益联系起来,实现管理层与股东风险偏好相一致[22],有利于其克服风险规避倾向,促使公司采纳高风险项目来增加企业长期价值[23-24]。但当管理层持股超过一定程度之后,管理层持股的“堑壕效应”会超过“激励效应”[25],管理层从事风险承担活动的成本相应增加,此时管理层持股比例的增加反而会降低企业风险承担。风险管理委员会主要组织和协调风险管理在企业内部的开展,CEO负责企业运营事项并确保全面风险管理的有效执行[26]。在此基础上,提出如下假设7。

假设7:管理层持股与企业风险承担之间存在倒U型关系。

三、研究设计

(一)变量设计

1.被解释变量设计

本文的被解释变量是对企业风险承担的衡量,常用的衡量指标包括股票收益的波动性和公司盈余波动性等。借鉴John等人[2]的研究,本文采用经过行业调整的资产收益率的标准差作为企业风险承担的测度指标。计算公式为:

RiskTi=

(1)

在公式(1)中:

其中,i代表企业;n代表在观测时段内的年度,取值1-5;X代表某行业的企业总数量;k代表该行业的第k家企业;AdjROAin表示企业i在n年度的经行业调整后的盈利能力;RiskTi表示企业i的盈余波动性。

2.解释变量设计

根据前文分析,本研究的解释变量指标选取包括:①董事会规模(Bsize),用企业董事会人数的自然对数表示;②独立董事比例(OUTD),即独立董事人数占企业董事会人数的比例;③董事会领导结构(CEOD),即董事长是否同时兼任总经理,若董事长与总经理两职合一,则CEOD等于1,否则为0,以考察董事会的独立性;④股权集中度(CR1),选取第一大股东的持股比例衡量股权集中度;⑤股权制衡度(Z2-5),采用第二大股东至第五大股东持股比例之和与第一大股东持股比例的比值来衡量股权制衡程度;⑥产权性质(State),若企业是国有企业,则State为1,否则为0;⑦管理层持股比例(MSH),管理层持有的股权比例。

3.控制变量选择

为了检验公司治理对于企业风险承担的影响,我们还应该选择控制变量,以便能够排除一些其他重要因素的影响,本文主要借鉴前人研究成果选取以下变量作为控制变量:①企业规模(Size),用企业总资产的自然对数表示;②资本结构(Lev),用企业的资产负债率来衡量,不同的资本结构本身就是不同风险偏好的表现,资本结构在很大程度上会影响企业的风险承担行为;③盈利能力(ROA)选取资产报酬率来衡量企业盈利能力;④成长性(Growth)采用营业收入增长率来衡量企业成长性。此外,本研究还控制了行业和年度变量,以上各个变量及定义详见表1。

表1 变量定义

(二)样本与数据来源

本文以2008-2012年我国沪、深两市上市公司为研究样本,并按以下过滤规则对原始数据进行处理:①剔除金融行业样本;②剔除 ST、PT企业;③剔除资料不全或缺少相关数据资料的样本。最终,本文获得的样本包含1 324家企业,本文所用样本数据来源于色诺芬(CCER)数据库和国泰安(CSMAR)数据库。

(三)构建模型

本文主要建立如下回归模型来验证各公司治理变量对企业风险承担的影响。

RiskTi=β0+β1Xi+β2lnSizei+β3Levi+

β4ROA+β5Growthi+β6Indi+β7Yeari+ε

(2)

其中,β表示回归系数,ε表示残差项,i表示公司。变量X表示本文要研究的公司治理变量,当公司治理变量为股权集中度和管理层持股比例时,X表示该公司治理变量以及其平方项,以验证相应公司治理变量与企业风险承担间的曲线关系。

四、实证研究

(一)描述性统计分析

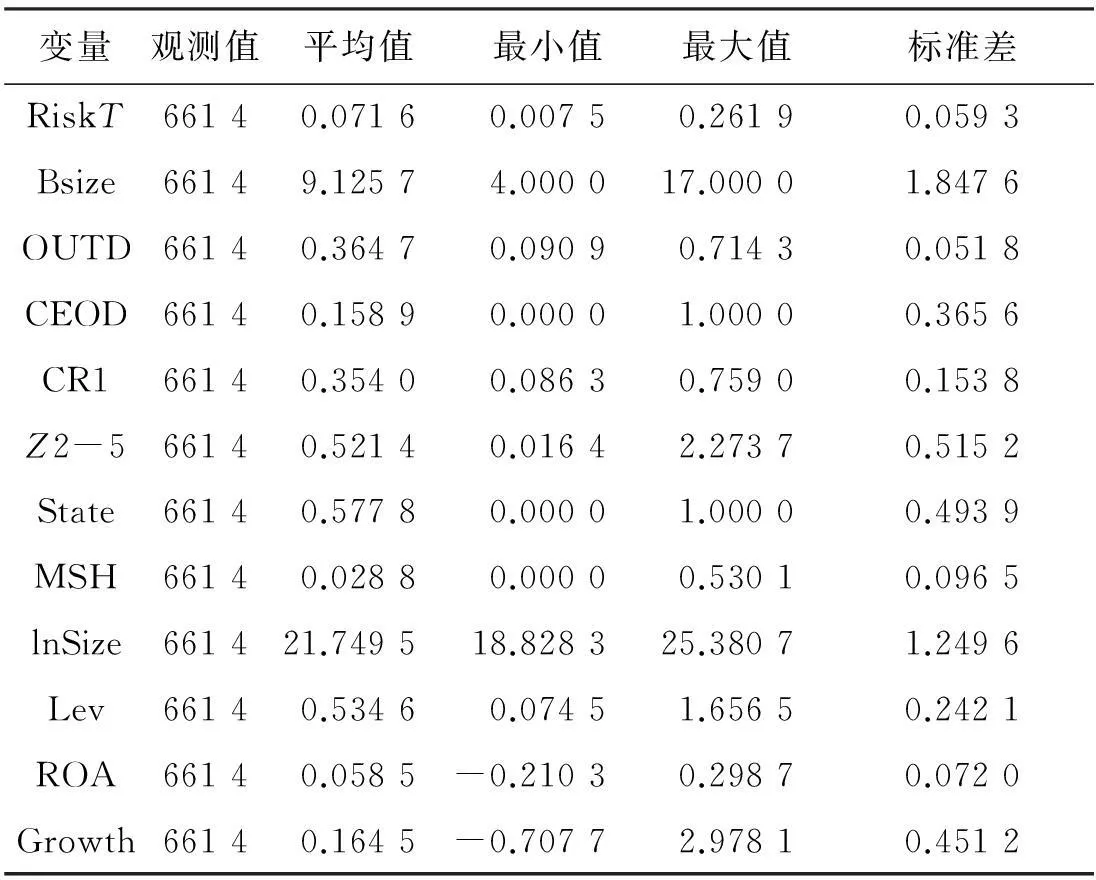

描述性统计分析结果如表2所示。可以看出,以行业调整后的企业盈利波动性度量的样本企业风险承担最大值和最小值分别为0.262和0.008,均值为0.072,我国上市公司风险承担水平总体偏低,且各公司间差异较大。从上市公司董事会治理特征来看,董事会规模平均为9.125 7人,最多为17人,最少为4人,不同企业董事会人数具有较大差异。独立董事比例平均为36.47%,略高于证监会所要求的不低于1/3的标准。大约有15.89%的企业存在着总经理兼任董事长的情况。从上市企业的股权结构来看,第一大股东持股比例平均为35.40%,股权集中度相对较高,“一股独大”的现象较为普遍。在股权制衡度方面,也就是第二至五大股东持股比例之和与第一大股东持股比例之比均值为0.521 4,最大值为2.273 7,最小值仅为0.016 4,说明我国上市公司在股权制衡方面存在着较大差异。样本企业中大约有57.78%的企业属于国有控股。在管理层持股方面,平均值为2.88%,最小值为0,而最大值高达53.01%,说明我国企业管理层持股水平整体较低,且各公司间存在很大差异。

在控制变量方面,各公司间规模差异较大,资产负债率均值为53.46%,总体来说我国上市公司维持在一种相对折中的杠杆水平。企业资产报酬率均值为5.85%,上市企业整体盈利水平不高。各上市企业在成长性方面也差异较大。

表2 描述性统计

(二)相关性检验

各变量之间的Pearson相关性分析系数如表3所示。企业风险承担与董事会规模、产权性质、管理层持股显著负相关,与独立董事比例、董事长与总经理兼任情况显著正相关,初步表明董事会规模负向影响企业风险承担,国有控股公司相比非国有控股公司风险承担水平较低;独立董事比例的提高有利于增加企业风险承担水平;当董事长与总经理兼任时,企业风险承担水平相对较高。从模型所涉及各变量之间的相关性系数来看,各个变量之间的相关系数均相对较小,表明变量之间不存在严重的多重共线性问题。

表3 变量相关系数检验表

注:***、** 和*分别表示在1%、5%和10%水平不显著。

(三)多元回归分析

多元回归分析的结果如表4所示。从各个模型的F值来看,各模型均在1%的显著性水平上显著,说明各模型总体拟合程度较高。从表4的(1)可以看出,在控制其它变量的情况下,董事会规模与企业风险承担在1%的水平上显著负相关,说明董事会规模越大,越不利于作为极端决策的企业风险承担决策的通过,董事会规模对企业风险承担具有显著的负向影响,这与Chen[6]的结论是一致的,验证了假设1。从表4的(2)可以看出,在控制其他变量的情况下,独立董事比例与企业风险承担在1%的水平上显著正相关,说明独立董事比例的提高,能够降低企业管理层不愿承担风险的代理问题,进而激励企业风险承担,验证了假设2。从表4的(3)可以看出,在控制其他变量的情况下,董事长与总经理兼任状况与企业风险承担在5%的水平上显著正相关,说明当企业董事长与总经理二职合一时,其在公司决策时的权力增大,与其他高管(董事)妥协合作的可能性就越小,降低了群体决策不利于风险承担决策的影响程度,能够促进企业风险承担水平的提高,验证了假设3。

从表4的(4)可以看出,在控制其他变量的情况下,股权集中度变量与企业风险承担在1%的水平上显著负相关,而股权集中度变量的平方项与企业风险承担在1%的水平上显著正相关,说明股权集中度与企业风险承担呈U型关系,验证了假设4。从表4的(5)可以看出,在控制其他变量的情况下,股权制衡度与企业风险承担在1%的水平上显著正相关,说明股权制衡度的提高有利于解决公司代理问题,提高企业风险承担水平,股权制衡度与企业风险承担正相关,验证了假设5。从表4的(6)可以看出,在控制其他变量的情况下,产权性质与企业风险承担在1%的水平上显著负相关,说明与非国有企业相比,国有企业的风险承担水平更低,国有企业的管理者在经营决策的过程中更倾向于选择稳健的投资策略,验证了假设6。从表4的(7)可以看出,在控制其他变量的情况下,管理层持股与企业风险承担在10%的水平上显著正相关,而管理层持股的平方项与企业风险承担在5%的水平上显著负相关,说明管理层持股与企业风险承担呈现倒U型关系,验证了假设7。

从表4的控制变量与企业风险承担的关系来看,公司规模与企业风险承担显著负相关,说明规模较小的企业更愿意承担风险;资本结构与企业风险承担显著正相关,财务状况越差的企业越倾向于承担风险;盈利能力与企业风险承担负相关,但不显著。成长性与企业风险承担显著正相关,企业成长机会越多,风险承担水平越高。

表4 多元回归分析表

注:()内表示T值;*、**、***分别表示在10%、5%、1%水平上显著。

五、研究结论

鉴于风险承担的重要意义,本研究以我国沪、深两市2008-2012年上市公司为研究对象,深入探讨公司治理机制对企业风险承担的影响。研究表明:公司治理机制在企业的风险承担决策中扮演着重要角色。董事会规模越大,越不利于作为极端决策的企业风险承担决策的通过,董事会规模对企业风险承担具有显著的负向影响。独立董事比例的提高能够降低企业管理层不愿承担风险的代理问题,进而激励企业风险承担;当企业董事长与总经理二职合一时,其在公司决策时的权力增大,与其他高管(董事)妥协合作的可能性降低,减弱了群体决策不利于风险承担决策的影响,进而促进企业风险承担。股权集中度与企业风险承担呈U型关系,而股权制衡度的提高则有利于降低公司代理问题,提高企业风险承担水平。与非国有企业相比,国有企业更倾向于选择稳健的投资策略,其风险承担水平更低。由于管理层持股“堑壕效应”会超过“激励效应”的同时存在,管理层持股与企业风险承担呈现倒U型关系。

参考文献

[1]LI J, TANG Y.CEO hubris and firm risk taking in China: the moderating role of managerial discretion[J].Academy of Management Journal, 2010,53(1): 45-68.

[2]JOHN K, LITOV L, YEUNG B.Corporate governance and risk-taking[J].Journal of Finance, 2008, 63(4): 1979-1728.

[3]JENSEN M C, MECKLING W H.Theory of the firm: managerial behavior, agency costs and ownership structure[J].Journal of Financial Economics, 1976, 3(4): 305-360.

[4]KOGAN N, WALLACH M.Risk taking: a study in cognition and personality[M].New York: Holt, 1964:88-90.

[5]李常青, 赖建清.董事会特征影响公司绩效吗?[J].金融研究, 2004(5): 64-77.

[6]CHEN S.Corporate board governance and risk taking[J].Quantitative financial risk management, 2011,1(1): 63-69.

[7]FAMA E F, JENSEN M C.Separation of ownership and control[J].Journal of Law & Economics, 1983, 26(6): 301-346.

[8]KOERNIADI H, KRISHNAMURTI C, TOURANI-RAD A.Corporate governance and risk-taking in New Zealand[J].Australian Journal of Management, 2014,39(2): 1-19.

[9]ADAMS R B, ALMEIDA H, FERREIRA D.Powerful CEOs and their impact on corporate performance[J].Review of Financial Studies, 2005, 18(4): 1403-1432.

[10] ANDERSON C, BERDAHL J L.The experience of power: examining the effects of power on approach and inhibition tendencies[J].Journal of Personality and Social Psychology, 2002, 83(6): 1362-1377.

[11] MAGEE J C, GALINSKY A D.Social hierarchy: the self reinforcing nature of power and status[J].Academy of Management Annals, 2008, 2(1): 351-398.

[12] ANDERSON C, GALINSKY A D.Power, optimism, and risk-taking[J].European Journal of Social Psychology, 2006, 36(4): 511-536.

[13] 余明桂,李文贵,潘红波.管理者过度自信与企业风险承担[J].金融研究, 2013(1): 149-163.

[14] 解维敏, 唐清泉.公司治理与风险承担——来自中国上市公司的经验数据[J].财经问题研究,2013(1): 91-97.

[15] BENNEDSEN M, WOLFENZON D.The balance of power in closely held corporations[J].Journal of Financial Economics, 2000, 58(1): 113-139.

[16] DEMSETZ H, LEHN K.The structure of corporate ownership: causes and consequences[J].Journal of Political Economy, 1985, 93(6): 1155-1177.

[17] SHLEIFER A, VISHAY R.Large shareholders and corporate controls[J].Journal of Political Economy, 1986(94): 461-488.

[18] SHLEIFER A, VISHNY R.Politicians and firms[J].Quarterly Journal of Economics,1994, 109(4): 127-134.

[19] 苏坤,金帆.制度环境、产权性质与资本结构[J].证券市场导报, 2012(8): 36-43.

[20] 苏坤.政府控制、制度环境与信贷资源配置[J].公共管理学报, 2012(2): 24-32.

[21] HIRSHLEIFER D, THALOR A V.Managerial conservatism, project choice, and debt[J].Review of Financial Studies, 1992,5(3): 437-470.

[22] 苏坤.管理层股权激励、风险承担与资本配置效率[J].管理科学,2015,28(3):14-25.

[23] HAYES R M, LEMMON M, QIU M.Stock options and managerial incentives for risk taking: evidence from FAS 123R[J].Journal of Financial Economics, 2012, 105(1): 174-190.

[24] RAVIV A, SISLI-CIAMARRA E.Executive compensation, risk taking and the state of the economy[J].Journal of Financial Stability, 2013,9(1): 55-68.

[25] MORCK R, SHLEIFER A, VISHNY R W.Management ownership and market valuation: An empirical analysis[J].Journal of Financial Economics, 1988(20): 293-315.

[26] 马正凯.基于风险链的企业风险管理过程研究[J].西安财经学院学报, 2011(3): 19-22.

(责任编辑:王晓红)

Study on the Effects of Corporate Governance on Corporate Risk Taking

SUKun,ZHANGJian

(School of Management,Northwestern Polytechnical University,Xi’an 710129,China )

Abstract:Using a corporate-level dataset of Chinese listed companies over the period of 2008-2012, this paper studies the relationship between corporate governance and corporate risk taking.The results show that: board size is negatively associated with corporate risk taking.Larger proportion of independent directors can reduce the risk-averse agency problem of managers, and is conducive to corporate risk taking.The duality of chairman of boards and CEO is positively related to corporate risk taking.There is an U-shaped relationship between equity concentration and corporate risk taking, while outside blockholders are conducive to corporate risk taking.There is an inverted U-shaped relationship between managerial ownership and corporate risk taking.

Keywords:risk taking of corporate; corporate governance; agency problems

中图分类号:F271.5

文献标识码:A

文章编号:1672-2817(2016)01-0043-07

基金项目:国家自然科学基金项目(71402141,71201125);教育部人文社会科学研究青年基金项目(14YJC790103);陕西省自然科学基础研究计划项目(2014JQ9370);陕西省社会科学基金项目(13D211);西北工业大学中央高校基本科研业务费专项资金项目(3102014RW0004);中国博士后科学基金项目(2015M582705)

收稿日期:2015-05-26

猜你喜欢

商(2016年33期)2016-11-24

商(2016年33期)2016-11-24

商场现代化(2016年26期)2016-11-21

人间(2016年26期)2016-11-03

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

企业导报(2016年8期)2016-05-31