基于“贸易-投资-货币”三维视角的国家竞争力测度与提升策略研究

2016-03-04 02:24侯经川

中国软科学 2016年1期

关键词:提升策略

侯经川,周 露

(华东师范大学 工商管理学院,上海 200241)

基于“贸易-投资-货币”三维视角的国家竞争力测度与提升策略研究

侯经川,周露

(华东师范大学工商管理学院,上海200241)

摘要:基于“贸易-资本-货币”三维视角构建了国家竞争力评价体系,并依此对九个国家(G7成员国、中国、韩国)2005-2014年的国家竞争力进行了测度。结果发现:中国国家竞争力此间呈持续上升状态,已超过日本、法国,与德国、英国的差距也越来越小,但距美国还差得比较远。其中,中国贸易竞争力上升明显,直追美国;但投资竞争力、货币竞争力与美欧日国家仍存在差距,需进一步强化。未来,中国国家竞争力的提升重点在于:稳步推进人民币的国际化,大力促进中国资本输出的规模扩张和质量提升,加速中国产业的转型升级,全面提高中国在国际货币市场、资本市场、商品市场上的占有份额和定价权。

关键词:国家竞争力;贸易竞争力;投资竞争力;货币竞争力;提升策略

一、引言

随着全球化的日益推进,国际市场对各国经济发展有着越来越重要的意义。不但以跨国公司为首的企业越来越重视国际竞争战略,而且各国(地区)政府也越来越以主体的身份加入到国际竞争中来,从各个方面为提高本国(地区)竞争力而努力[1]。

竞争力作为一种描述国家表现的方式,于20世纪70年代开始兴起[2]。1990年,迈克尔·波特《国家竞争优势》的问世,使得国家竞争力研究迅速成为全球性的学术热点[3]。随着中国加入世界贸易组织(WTO),国内也逐渐加强了对国家竞争力问题的研究[4-11]。

国家竞争力研究的核心问题是国家竞争力的测度与评价。这最早可以追溯到亚当·斯密的“绝对优势”理论。1776年,亚当·斯密在《国富论》中提出,每个国家应按照自己绝对有利的生产条件(即生产成本绝对低于他国)去进行专业化生产,然后彼此进行交换,这对所有交换国家都有利[12]。也就是说,一国的绝对优势产业才具有国际竞争力。1817年,大卫·李嘉图发展了斯密的理论,提出了“比较优势”理论,认为国际贸易分工的基础不限于绝对成本差异,而在于各国在不同产品生产中的相对成本优势[13]。这种比较优势可通过测算各国外贸商品的要素含量构成来揭示[14]。1965年,巴拉萨提出了显示性比较优势指数,该指数为一国某种出口商品占其出口总值的比重与世界该类商品占世界出口总值的比重二者之间的比率,它揭示了一国各产业的相对出口竞争力[15]。1990年,迈克尔·波特提出的“国家竞争优势”理论认为,国家竞争力的唯一意义就是国家生产力;国家竞争优势的影响因素可归结为四项基本要素(生产要素,需求状况,相关支持产业,企业战略、结构与竞争)和两项辅助要素(机遇,政府作用)的相互作用,形成“钻石模型”[16]。尽管国家竞争优势理论广受经济学家的批评[17-19],但它首次为国家竞争力评价提供了可操作的分析框架。

真正将国家竞争力从概念框架转化为评价体系的,是世界经济论坛(WEF)的《全球竞争力报告》。世界经济论坛于1980年开始关注国家竞争力问题,并在1986年初步形成了国家竞争力评价体系,同年开始发布国家竞争力专题研究报告。1989年,世界经济论坛与洛桑管理学院(IMD)开始携手合作进行国家竞争力的研究,当年发布的国家竞争力报告引起了世界各国的广泛关注。1995年底,两机构因研究方法意见不同而分道扬镳,并从1996年起各自独立发布国家竞争力研究报告。世界经济论坛认为,国家竞争力是一国取得人均GDP持续高增长率的能力,它基于各国未来5-10年的中长期人均GDP的增长状况,建立了以“基本条件”、“效率提升”、“创新与成熟度”3大要素12大支柱因素作为基本评价标准的国家竞争力评价体系[20]。1998年起,波特出任该论坛《全球竞争力报告》项目主席,进一步提高了该报告的影响力。洛桑管理学院的《世界竞争力年鉴》则认为,国家竞争力就是一国创造与保持一个能使其企业的价值创造越来越多、人民的生活越来越富足的环境的能力;进而从“经济表现”、“政府效率”、“企业效率”和“基础设施”4个方面,建立了内含20个子要素和300多个指标的国家竞争力评价体系[21]。

尽管《全球竞争力报告》和《世界竞争力年鉴》发展了国家竞争力的概念,构建了国家竞争力评价方法和指标体系,但是,其竞争力概念的有效性、理论依据上的局限性、评价指标的主观随意性使其不断被质疑[22-24]。其中,《全球竞争力报告》的评价指标有很大一部分依赖于经理人意见调查和专家评分,主观因素过重;《世界竞争力年鉴》虽然偏向于采用客观性评价指标,但总共有300多个,过多的指标恰恰说明其没有抓住竞争力的本质,陷入了细枝末节的迷宫。大道至简,客观、简洁、直入本质的国家竞争力评价体系显然是未来发展的方向,也是本文所追求的目标。

二、理论模型及评价体系构建

所谓竞争力,用博弈论语言来说,就是局中人的博弈能力。由“经济人”假设可知,理性的经济主体都是以追求利益最大化为目标的,而博弈各方的利益支付只有当博弈达到均衡状态才能最终确定,因此,从经济学上来理解,“竞争力”就是经济主体最大化博取经济利益的能力,可由其在博弈均衡状态所能获得的利益分配份额来度量[25]。可见,国家竞争力也就是一国在国际经济竞争中最大化博取经济利益的能力,可由其所得到的国际经济利益分配份额来度量。

由于经济竞争包括互相联系的两个方面:一是经济主体(及其同行)与其市场交易伙伴之间的合作性竞争(即“合争”),二是经济主体与其同行竞争者之间的非合作性竞争(即“分争”),因此,经济竞争力也就包括“合争力”和“分争力”两个部分,二者共同决定经济主体的总体利益所得。其中,“合争力”(即“合争”中的利益分配份额)由交易价格决定,定价权越大、相对价格越高的市场交易方得利越多;“分争力”(即“分争”中的利益分配份额)由相对成本决定,生产效率越高、相对成本越低的同行竞争者所占市场份额越大,得利越多[25]。国家竞争力同样也是如此。

(一)国家竞争力的“贸易-投资-货币”三维结构模型

如果国与国之间没有任何经济来往,不发生任何经济关系,各自都按照自给自足的方式来发展经济,那么它们就不会构成任何经济竞争,当然也就不存在国家竞争力一说。因此,要建立国家竞争力的理论模型,就必须从剖析国际经济关系入手。

如图1所示,概括来说,国家之间的经济往来不外乎三个层面:

(1)最基础的是国际贸易,即商品(产品或服务)的交换——各国各自在国内完成商品生产,然后相互交换。工业革命后,生产力的发展促使剩余产品量迅速增加,日益活跃的跨国贸易彻底打破了各国自给自足的经济形态,国际产业分工不断深化。

(2)比贸易更高一级的是国际投资,即资本的交换——各国将资本直接投入到他国进行商品生产,将生产过程从本国转移到他国。频繁的跨国贸易活动使各国意识到,各国除扩大优势商品生产外,还可以通过吸引外资带动本国发展,或对外投资以获取投资收益。于是,各国由生产结果交换发展为生产条件交换。

图1 国家竞争力的理论模型

(3)最高级的是外汇兑换,即货币的交换——各国用自己的货币换取他国货币,最终换取他国的商品或资本。为了便于国际贸易和投资,各国要用货币为商品和资本计价,但由于各国的货币各不相同且大多只能在本国之内流通,因此就需要相互交换货币才能保证跨国交易的达成。

相应地,国家之间的经济竞争也在贸易、投资、货币这三个层面(维度)上发生。每一个层面的利益所得,加起来就是国家在国际经济活动中的整体所得;每一个层面的竞争力,合起来就是国家的总体竞争力。

但是,无论在哪一个层面,价格争夺(“合争”)和市场争夺(“分争”)都是最关键、最核心的竞争内容;无论在哪一个层面,定价权(决定交易价格)和生产力(决定市场规模)都是决定竞争力的最终要素。

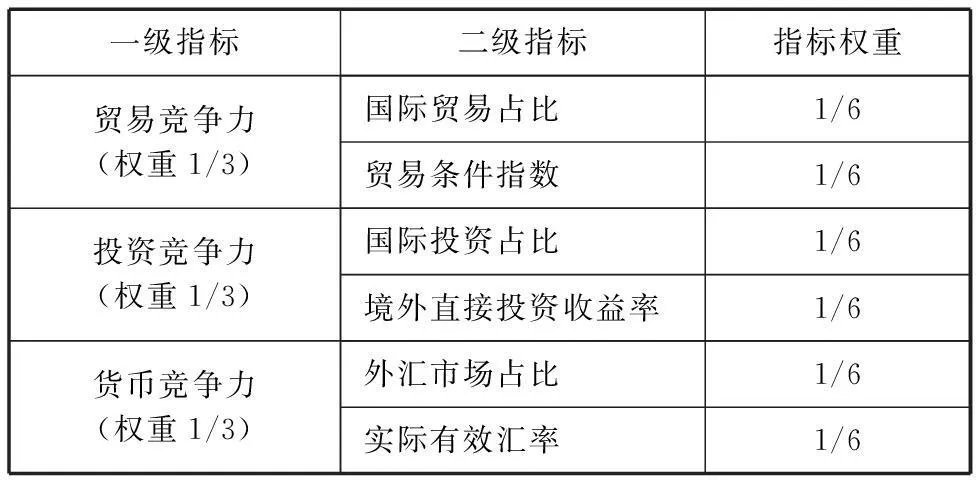

(二)国家竞争力的三维评价体系构建

如上所述,国家竞争力可分解为贸易竞争力、投资竞争力和货币竞争力三个维度的分力,每一个分力均由各自的价格条件(合争力)和市场规模(分争力)共同决定。

1.贸易竞争力

即一国在国际贸易利益中所占的分配份额,由该国进出口商品的相对价格水平(贸易条件指数)及其在国际商品市场中的占有份额(国际贸易占比)共同决定。

贸易条件指数,即出口价格与进口价格的比值,它较好地反映了一国一定时期对外贸易商品的价格情况,是贸易质量的直接体现。若该指数大于100,则说明该国出口物价上涨快于进口物价上涨,相同数量的出口产品可以换取更多的进口产品,贸易条件改善;反之,贸易条件恶化[26]。

国际贸易占比,即一国进出口贸易总额占世界贸易总额的比重,它反映了该国的贸易规模状况。一国的市场规模会影响其在国际上的比较优势[27]。

2.投资竞争力

即一国在国际投资利益中所占的分配份额,由该国进出口资本的相对价格水平(投资收益率对比)及其在国际资本市场中的占有份额(国际投资占比)共同决定。

国际投资活动,包括引进来(外商直接投资,FDI)和走出去(对外直接投资,OFDI)两个方面。二者为一枚硬币的两面,A国对B国的OFDI,对B国来说就是它的FDI。因此,各国的OFDI收益率(即OFDI收益额与OFDI投资额的比值)对比,就体现了它们的资本交换条件和资本质量。

尽管对一国来说,OFDI是其国际投资的直接量度,但由于FDI对一国经济增长、产业结构变动、技术进步、制度变迁都起着积极的影响[29-30],反映了一国的投资吸引力,因此,我们用一国FDI与OFDI之和占世界FDI与OFDI之和的比重,即国际投资占比,来反映该国的资本规模。

3.货币竞争力

即一国在国际货币利益中所占的分配份额,由该国货币的相对价格水平(汇率)及其在国际货币市场中的占有份额(外汇市场占比)共同决定。

货币间自由兑换的比率,左右着商品和资本的最终交换价格,进而决定了各个国家的财富值。鉴于货币的价值尺度属性,一国可以通过货币价格(汇率)的变动快速实现本国收益扩大或他国财富缩水,因此,货币竞争力是最高层次的国家竞争力,是国家竞争力的制高点。以卢布为例,国际油价持续下降和西方对俄制裁使卢布仅2014年贬值超过50%,同等的外币可以兑换更多的俄罗斯商品,俄罗斯的国民财富全面缩水。因而,我们选取实际有效汇率来反映各国货币的兑换条件。

一国货币在国际贸易与投资中的使用范围和被接受情况,反映了其货币影响力大小。鉴于货币流通的多渠道性等因素使全面统计较为困难,我们选取一国货币在全球外汇市场的日均交易量占比(外汇市场占比)作为货币使用规模的衡量指标。

这样,我们就得到衡量国家竞争力3大分力的6大指标。由于这些指标的重要性不分高下,故我们借鉴国际认可度较高的《世界竞争力年鉴》中的方法,对各项同级指标进行等权重处理,即逐层根据指标数量平均分配权重。

将所有指标及其权重汇总,得到完整的国家竞争力三维评价体系(如表1所示):

表1 国家竞争力评价指标与权重分配体系

根据以上指标及权重,得出贸易竞争力、投资竞争力、货币竞争力计算公式如下:

贸易竞争力=1/2(国际贸易占比)+ 1/2(贸易条件指数)

(1)

投资竞争力=1/2(国际投资占比)+ 1/2(境外直接投资收益率)

(2)

货币竞争力=1/2(外汇市场占比)+ 1/2(实际有效汇率)

(3)

相应地,国家竞争力计算公式为:

国家竞争力=1/3(贸易竞争力)+ 1/3(投资竞争力)+ 1/3(货币竞争力)

(4)

本评价体系对各指标值采用“均值化”方法[32]进行无量纲化处理:

Zi=Xi/Xo

(5)

其中,Xi为原始值;Xo为标准值,即该指标比较范围内的平均值;Zi为无量纲化指数值。 以平均值作为数据变换的标准值,可以在实现数据无量纲化的同时,客观显示数据序列的上下振幅,使不同数据序列间进行加总时信息不失真。

三、“G7+中韩”九国的国家竞争力评价

下面,我们就用上述国家竞争力三维评价体系,对G7集团成员国(美国、日本、德国、英国、法国、意大利、加拿大)与中韩两国在2005-2014年间的国家竞争力动态变化情况,进行实证性评价分析。之所以选择G7集团成员国作为中国的比较对象,因为这是当今世界的发达国家俱乐部;而将韩国纳入,则是为了便于考察东亚经济整合对中国竞争力的影响。选择2005为起始时间,是因为中国于2005年拉开了人民币汇率形成机制改革的序幕;而截止于2014年,则是因为2015年的数据尚不可得,且2005-2014也正好是“汇改”之后的第一个完整10年。

(一)基本数据

根据世界贸易组织数据库、联合国贸易和发展会议数据库、美国经济分析局、欧盟统计局、加拿大统计局、日本统计局、中国外汇管理局、韩国统计局和国际清算银行的公开信息,得到2005-2014年“G7+中韩”九国的国际贸易占比、贸易条件指数、国际投资占比、境外直接投资收益率、外汇市场占比、实际有效汇率数据如下(表2-表7):

表2 九国2005-2014年国际贸易占比(单位:%)

数据来源:世界贸易组织数据库http://stat.wto.org/StatisticalProgram/WSDBStatProgramSeries.aspx?Language=E。

表3 九国2005-2014年贸易条件指数

数据来源:联合国贸易和发展会议数据库http://unctadstat.unctad.org/wds/TableViewer/tableView.aspx。

表4 九国2005-2014年国际投资占比(单位:%)

数据来源:联合国贸易和发展会议数据库http://unctadstat.unctad.org/wds/TableViewer/tableView.aspx。

表5 九国2005-2014年境外直接投资收益率① (单位:%)

数据来源:美国经济分析局http://www.bea.gov/iTable/iTable.cfm?ReqID=2&step=1,欧盟统计局http://appsso.eurostat.ec.europa.eu/nui/submitViewTableAction.do,加拿大统计局http://www.statcan.gc.ca/start-debut-eng.html,日本统计年鉴http://www.stat.go.jp/english/data/nenkan/index.htm,中国外汇管理局http://www.safe.gov.cn/,韩国统计局http://kosis.kr/eng/statisticsList/statisticsList_01List.jsp?vwcd=MT_ETITLE&parentId=L#SubCont。

表6 九国货币2005-2014年外汇市场占比① (单位:%)

数据来源:国际清算银行,详见http://www.bis.org/publ/rpfx13.htm?m=6%7C35。

注:由于单笔外汇交易涉及两种货币,原始数据总量以200%计,此处数据经减半处理。

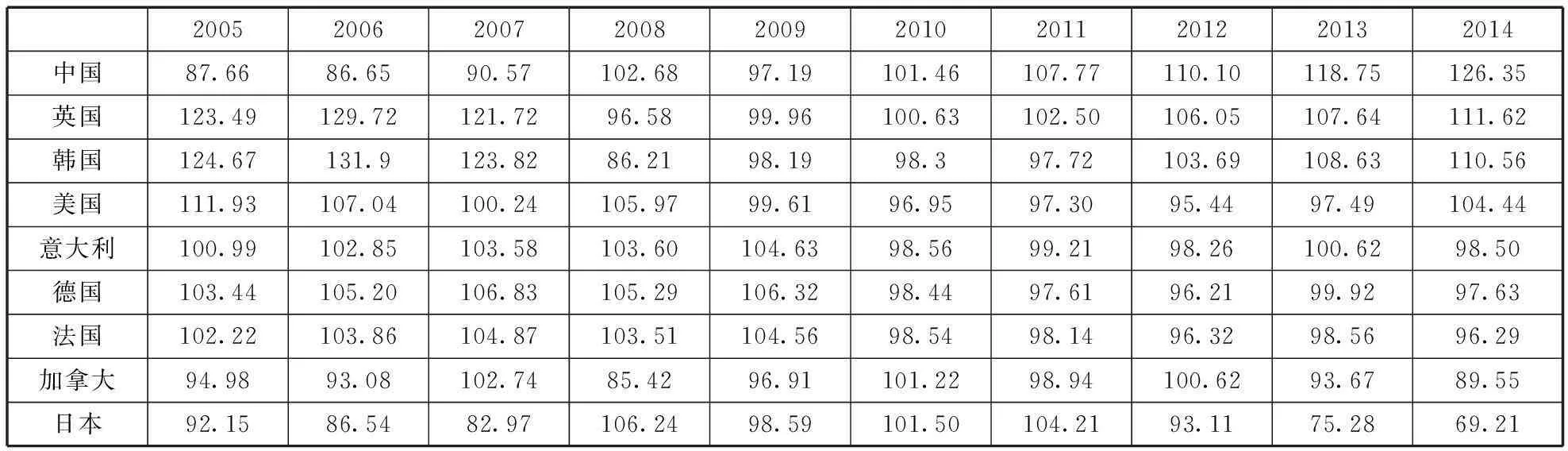

表7 九国2005-2014年实际有效汇率

数据来源:国际清算银行http://www.bis.org/statistics/eer/index.htm?m=6%7C187,取各年期末值。

(二)九国竞争力测算

将以上数据按照公式(5)进行无量纲化处理之后,分别带入公式(1)、(2)、(3)和(4),则得到九国2005-2014年的贸易竞争力、投资竞争力、货币竞争力和国家竞争力(如图2-图5所示):

图2 九国2005-2014年贸易竞争力

图3 九国2005-2014年投资竞争力

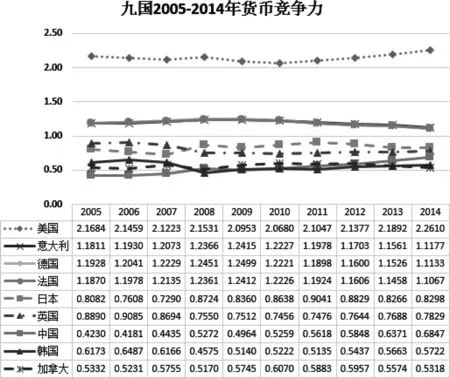

图4 九国2005-2014年货币竞争力

图5 九国2005-2014年国家竞争力

美国2005-2014年的贸易竞争力指数从1.6122变为1.5742,虽略有下滑,但一直高居首位。中国的贸易竞争力指数从0.9921变为1.4559,在九国中涨幅最大,与美国的差距越来越小。德国从1.2202变为1.2064,大致稳定在1.2000左右小幅波动,2010年被中国超出。加拿大从0.8953变为0.9310,总体呈波浪式上升态势;其贸易规模虽在九国中垫底,但贸易条件指数傲视群雄,是高品质贸易强国的楷模。英国、法国和意大利的贸易竞争力排在加拿大之后,走势基本相似,均为振荡下跌。日本的贸易竞争力指数从0.8897变为0.6989,与欧美国家的差距越拉越大。韩国的贸易竞争力指数在0.6200上下波动,在九国中最弱,且2014年降幅明显。

美国的投资竞争力指数2005年的3.0338到2014年的2.9198,以明显优势超出其他国家。英国的投资竞争力指数从1.5259到1.1798,仅次于美国,老牌资本强国的底蕴仍在,但总体上呈不断下降之势,与美国的差距不断拉大。日本、加拿大投资竞争力走势大体相似,均呈振荡上升趋势。德国从1.0321到0.7564,自2011年起投资竞争力不断下降。法国从0.7163到0.6565,大体呈持续下降走势。意大利投资竞争力先升后降,2014年列九国倒数第3位。中国从0.3642到0.5879,投资竞争力基本呈上升趋势,但与美英等国家仍有较大差距。韩国的投资竞争力呈下降走势,2014年居九国最末位。

美国的货币竞争力指数从2005年的2.1684到2014年的2.2610,以较大优势领先其他主要货币,且近年还有所提高。欧元区三国(意德法)货币竞争力相近,2009年之前持续上升,2009年之后逐年下降。日本的货币竞争力指数从0.8082到0.8298,总体呈上升之势,虽然于2008年超越英国,但与美国和欧元区国家的差距仍然比较大。而拒不加入欧元区的英国,货币竞争力虽近年稍有回升,但总体呈下跌之势,老牌金融帝国的风光不再。中国从0.4230到0.6847,人民币竞争力稳步上升,发展态势良好,但水平仍然不高,与韩国、加拿大处于末三位。

综合来看,美国的国家竞争力指数从2005年的2.2715到2014年的2.2516,虽略有下降,但一直稳居世界第一,约为第2位的德国的2倍,可谓天下无敌。排在美国之后的是德国、英国,分列第2、3位,二者竞争力水平比较接近,且均呈振荡下跌走势。中国的国家竞争力提升最快,从2005年的0.5931提高到2014年的0.9095,从最末位上升至第4位(先后超越韩国、加拿大、日本、意大利、法国),直逼英国。法国从2005年的0.9421到2014年的0.8727,虽波动不大,但与德英两国相似,呈振荡下跌走势。意大利的国家竞争力指数从2005年的0.7741提高到2014年的0.8461,居第6位,但2008年之后国家竞争力逐年下降,2013年被中国超越。日本在1985年被迫签下“广场协议”、经历了“失落的20年”之后,仍然没有找到经济复兴的良策,国家竞争力在2013年被中国所超越,2014年居倒数第3位。加拿大的国家竞争力大体呈振荡上升之势,但上升幅度较小,2011年正式被中国超越。韩国的国家竞争力居九国最末位。

(三)与WEF、IMD测算结果的比较

那么,上述测算结果是否可信呢?

不妨与世界经济论坛(WEF)和洛桑管理学院(IMD)的测算结果作一个对比。

图6和图7分别是九国2005-2015年在WEF《全球竞争力报告(GCR)》和IMD《世界竞争力年鉴(WCY)》的国家竞争力指数及其排名:

不难看出,WEF和IMD两家的国家竞争力评价结果分歧极大。以2015年为例,九国之中,除了排在首位的美国、第4位的英国和末位的意大利之外,其他六国的排名都不相同。其中,分歧最大的是日本、加拿大、中国三国。

日本,在WEF的评价体系中始终处于前列,与美德两国呈胶着状态;但在IMD的评价体系中则每况愈下,2010年后基本上与法国、意大利稳定在最后3位,连韩国都不如。

加拿大,在WEF的评价体系中始终处于中间位置,排在第5位,弱于美德日英四国,强于法韩中意四国;但在IMD的评价体系中则紧随美国,排在第2位,傲视群雄。

图6 WEF的九国竞争力指数(2005-2015)①

图7 IMD的九国竞争力指数(2005-2015)①

中国在WEF的评价体系中始终处于最后2位,仅比意大利强一点;但在IMD的评价体系中则进步迅速,从2006年开始就稳定在第4~5位,2007年甚至排到第3位。

而在本文的三维评价体系中,美、德、英三国基本上稳居前3位。如果从WEF、IMD的评价结果中剔除分歧极大的日本、加拿大,那么,美、德、英三国的位次乃是大家的共识,而我们的测度结果正好反映了这种共识。

韩国在本评价体系中排在最后一位。这应该是符合它不如中国和G7成员国之常识的。而WEF将韩国排在中国之前,IMD将韩国排在日本之前,显然都没有太大可信度。

中国在本评价体系中进步迅速,从最后一位上升至第4位。如果扣除分歧极大的加拿大,那么,该测度结果基本上与IMD的结果相一致。而WEF将中国一直排在韩国之后,其可信度令人质疑。

日本在本评价体系中振荡下行,一路退至倒数第3位。与IMD的测度结果基本一致。而WEF将日本始终排在前三位倒显得孤立了,也无法解释日本经济增长乏力、在世界经济中的比重逐年下滑的事实,这恰恰是竞争力不足的表现。

加拿大在本评价体系中从来都不是强者,在G7中垫底,仅比韩国强一点。这与它在国际上的现实角色基本相称。而WEF将加拿大排在法国、中国之前,IMD甚至将其排在除美国之外的其他所有强国之前,实在有些无厘头。

美国在本评价体系中远超其他国家,遥遥领先。这与其“一超独霸”的现实地位极为吻合。而在WEF和IMD的评价体系中,某些芝麻绿豆大的小国(不在本文选取的九国之列)竟然每每排在美国之前,同样令人难以置信。

因此,本评价体系的测算结果,应该比WEF和IMD的结果更为可信。

四、中国与其他国家的国家竞争力对比分析

如图5所示,中国在2005-2014年间,国家竞争力水平从最末位上升至第4位,进步非常明显。但和美德英相比,仍有差距;与美国之间的差距尤其巨大,竞争力指数值还不到它的一半。未来要走的路还很长。那么,中国的国家竞争力为什么提升得如此迅速呢?中国与美欧强国之间的差距到底又在哪里呢?

(一)中国国家竞争力的优势面

从图2、图3、图4可知,在国家竞争力的3大分力中,中国只有贸易竞争力提升迅速,直追美国;而投资竞争力和货币竞争力虽有进步,但幅度甚小,几乎可以忽略。

进一步对贸易竞争力进行分析,从表2、表3可以看到,中国的国际贸易占比(2014年为10.28%)逐步接近美国(2014年为10.82%),但贸易条件指数(2014年为83.96)仍落后美国(2014年为95.89)很多,与加拿大(2014年为125.36)的差距更大,在九国中列倒数第三(仅优于日韩两国)。

因此,我们可以得出结论:中国国家竞争力的迅速提升,主要得益于国际贸易占比的快速提高。

(二)中国国家竞争力的劣势面

除了贸易竞争力之外,投资竞争力和货币竞争力都是中国的软肋,2014年分列倒数第2、倒数第3位。

进一步对投资竞争力进行分析,由表4可知,中国的国际投资占比虽然进步较快,2014年排名第5,但总体水平仍然偏低,2014年仅为3.69%,尚不及第1位的美国(23.82%)的1/6;如表5所示,中国的境外直接投资收益率一直处于极低水平,2014年居最末位(仅为3.06%),尚不及第1位的美国(9.57%)的1/3。

深入分析货币竞争力,从表7可以看到,中国的实际有效汇率是持续上升的,且2014年高居各国榜首(126.35),并没有拖后腿;如表6所示,真正拖后腿的是外汇市场占比,2014年居倒数第2位(仅为1.41%),只有第1位的美国(43.89%)的约1/30。

(三)中国与欧洲强国(德英)的主要差距所在

按经济总量来说,美国、中国、日本分别为当今世界的第一、第二、第三大经济体。但从上述国家竞争力评价结果来看,中日两国均不及经济规模小于自己的德英两国,日本甚至还不如意大利,令人吃惊。

中国在国家竞争力上输于世界第一大经济体美国,应该不难理解,但为什么会输于经济规模远远不及自己的德英两国呢?差距究竟在哪里呢?

如上所述,中国国家竞争力的劣势因素主要表现在外汇市场占比、境外直接投资收益率和国际投资占比三个方面。2014年,中国人民币的外汇市场占比(1.41%)仅为欧元(15.82%)的约1/11,中国的境外直接投资收益率(3.06%)尚不及英国(6.95%)的一半,中国的国际投资占比(3.69%)与英(6.60%)、德(4.73%)亦存在差距。

显然,中国与欧洲国家的最大差距是在货币竞争力的“外汇市场占比”指标上。而欧洲国家之所以能在这一点上大幅胜出,就在于它们联合推出了欧元。这不但大大降低了欧元区内部的交易成本,而且形成了巨大的规模效应,使更多的国家接受其作为结算和储备货币,挤占了英镑、日元乃至美元等传统强势货币的市场份额[33]。

从图4可见,借助于欧元这一共同货币的支撑,小小的意大利仅凭排名第5的实际有效汇率(如表7所示),就拥有了仅次于美国的货币竞争力,将日本、英国和中国远远甩在后面。而在欧元推出之前,意大利里拉还名不见经传,未被国际清算银行《各货币在全球外汇市场的成交额分布(日均成交量百分比)表》作为主要货币列出。法国法郎虽然进入了这个统计表,但所占份额还不到英镑的一半(如表8所示),如果不加入欧元,其货币竞争力是远远无法与英镑相比的。但法国加入了欧元区之后,携欧元之威,货币竞争力大大超过英国。德国虽然从欧元中得益最小,但对其货币竞争力的提升仍然是正面的。

表8 欧元推出前德英法三国的外汇市场占比① (单位:%)

数据来源:国际清算银行《2001年外汇及衍生工具市场活动》[34]。

与此相反,作为老牌欧洲货币强国的英国,由于拒绝加入欧元区,使得英镑只能孤军奋战,面对欧元、日元和人民币的不断挤压,在外汇市场的份额越来越小。尽管其实际有效汇率一直高于欧洲其他国家(如表7所示),但总体货币竞争力每况愈下。不但被欧元区国家和日本甩开,而且迟早要被中国超越。

可见,英国拒绝加入欧元区的代价是巨大的。尽管维护了自己的货币主权,却丧失了区域货币一体化的巨大利益。随着人民币的日益崛起,英镑的外汇市场占比只会越来越小,逐渐变成与韩元、加元类似的弱势货币。卡梅伦连任后,还拟举行退出欧盟的公投[35]。如果英国真的退出欧盟,就会失去欧盟这个共同市场,贸易规模和贸易条件指数必将随之降低,其国家竞争力也将随着贸易竞争力的下降而进一步下降,最终变成一个平庸的中等国家。

当然,英国退出欧盟如果能与引爆欧洲债务危机的“不定时炸弹”相配合,导致欧盟和欧元区分裂,甚至欧元被废除,那么英镑又会重新崛起,英国就仍然还是欧洲货币强国。德国马克能不能保住欧元推出前的份额,都是一个问题[36]。因此,欧洲的货币博弈还会继续下去,英镑和欧元鹿死谁手还未可知。英国极力强化与中国合作,就蕴含着深远的战略意图。

(四)中国与日本的国家竞争力消长态势

作为曾经的世界第二大经济体和现在的世界第三大经济体,日本的国家竞争力竟然如此之弱,一直与加拿大、韩国为伍,几乎令人难以置信。但数据是无情的,又不能不信。

在贸易竞争力方面,如表2、表3所示,2005年中日两国的国际贸易占比(中国6.02%,日本5.09%)和贸易条件指数(中国86.97,日本83.31)都相差不大,但2014年两项指标都是中国(国际贸易占比10.28%,贸易条件指数83.96)大幅领先于日本(国际贸易占比3.88%,贸易条件指数58.41)。总体上,中国在贸易竞争力上已将日本远远甩在后面。

在投资竞争力方面,如表4、表5所示,2005年国际投资占比(中国1.45%,日本2.15%)和境外直接投资收益率(中国3.86%,日本7.65%)都是中国输于日本,但2014年中国已在国际投资占比上超过日本(中国3.69%,日本2.77%),而日本仍在境外直接投资收益率方面保有对中国的优势(中国3.06%,日本7.37%)。总体上,日本的投资竞争力略强于中国。

在货币竞争力方面,如表6、表7所示,2005年外汇市场占比(中国0.11%,日本9.82%)和实际有效汇率(中国87.66,日本92.15)都是日本领先于中国,但2014年中国已在实际有效汇率上遥遥领先于日本(中国126.35,日本69.21),而日本仍在外汇市场占比保有对中国的绝对优势(中国1.41%,日本12.23%)。总体上,日本的货币竞争力仍强于中国。但只要中国加速推进人民币国际化进程,在人民币的外汇市场占比上大幅缩小与日元的差距,则中国在货币竞争力上超过日本并不难。

总之,中国与日本的国家竞争力消长态势已不可逆转。而且,中国在大多数指标上还有大幅改善的空间,而日本几乎在所有指标上都难以大有起色。未来,中国对日本的优势只会越来越大。

五、中国的国家竞争力提升策略

那么,中国应如何提升自己的国家竞争力呢?

由“木桶原理”可知,一只水桶能装多少水取决于它最短的那块木板。如果把国家竞争力比喻成一个木桶的话,那么国际贸易占比、贸易条件指数、国际投资占比、境外直接投资收益率、外汇市场占比、实际有效汇率就是构成这个木桶的6块木板。由于中国在外汇市场占比上与国际最高水平的差距最大(2014年只有美国的1/30左右),因此推进人民币的国际化,大力提高人民币的外汇市场份额和货币竞争力,就成为中国的重中之重。其次是提高中国的国际投资占比(2014年不到美国的1/6)和境外直接投资收益率(2014年不及美国的1/3),使投资竞争力得到实质性的提升。最后是进一步提高中国的贸易条件指数(2014年约为加拿大的2/3)和国际贸易占比(2014年与美国的差距微乎其微),挖掘贸易竞争力的提升空间。只有补上这些“短板”,中国的国家竞争力才能不断提升,实现对欧美列强的超越。

(一)推进人民币的国际化,提升中国的货币竞争力

既然中国国家竞争力的最短板是人民币的外汇市场占比过低,那么,加快推进人民币的国际化,大幅提高人民币的外汇市场占比,就成为中国提升国家竞争力的当务之急和最有效手段。计算表明,在2014年其他所有指标不变的情况下,只要人民币的外汇市场占比达到其在SDR货币篮的占比10.92%[37](假设其他8国的外汇市场占比同比例减少),那么中国的国家竞争力就能超过德英两国、上升至第2位(仅次于美国)。

尽管中国通过双边货币互换协议[38],推动外贸企业与境外贸易伙伴以人民币结算[39],将人民币纳入国际货币基金的特别提款权(SDR)货币篮[40],组建金砖国家开发银行[41]、亚投行[42]、上合组织开发银行[43]、丝路基金[44]等国际金融机构,打造人民币跨境支付系统[45- 46],逐步扩大人民币的使用范围,但人民币至今尚未成为主流的国际储备货币,人民币在全球外汇市场中的交易量占比仍然微乎其微。要使人民币真正得到国际社会的广泛接受和认可,最根本的办法还是实现人民币的可自由兑换[47]。流动性是货币的本质属性,不能自由流动的货币是没有太大持有价值的。1996年人民币已实现了国际收支经常项目下的可兑换,未来应在控制风险的前提下稳步实现资本项目下可兑换。事实上,任何一种高信用的国际货币,都必须做到风险控制和自由兑换“两手都要硬”,二者缺一不可。在美国不负责任、滥用QE的现实条件下,中国改变人民币钉住美元的做法,而象SDR那样钉住一篮子货币[48],实现人民币的“类SDR化”,是中国控制货币风险的治本之策。待这一钉住体系运行完善后,人民币就可以进行完全可自由兑换了。以中国作为世界第二大经济体的体量和人民币的坚挺程度,只要人民币实现了完全可自由兑换,就一定会被世界各国所接受,成为最重要的世界货币之一。至少,其外汇市场占比超过日元和英镑应该不难。

除了人民币实现完全可自由兑换之外,东亚货币一体化[49]也能大幅提高中国的货币竞争力。如表6所示,2014年中日韩三国货币的外汇市场占比分别为:人民币1.41%,日元12.23%,韩元0.55%。如果三者象欧元区国家一样,联合推出“亚元”,即使简单相加,其外汇市场占比也将达到14.19%。与欧元的15.82%,已经相差不大了。如果人民币和日元的外汇市场占比均达到其在SDR货币篮的占比(10.92%和8.33%)[37],中日韩加起来就是19.8%,则亚元区的货币竞争力就超过欧元区了。

这说明,与单打独斗相比,中日韩三国如果联合起来,共同推出亚元,就更能快速提高自己的货币竞争力和国家竞争力。由此观之,未来的东亚经济整合(中日韩+东盟)将是大势所趋,拒绝加入整合者将会象欧洲的英国一样,越来越丧失竞争力,越来越变成平庸国家。英国好歹还有联合国安理会常任理事国的政治地位和英联邦国家的共同市场做支撑,日本如果执意跟中国和韩国对抗,游离在东亚共同体之外,结果只会比英国更糟。

(二)加快中国资本走出去的步伐,提高中国的投资竞争力

与货币竞争力一样,投资竞争力也是中国的软肋。不同之处在于,中国在货币竞争力上的落后主要是受制于外汇市场占比的巨大差距,而在投资竞争力上的落后是由国际投资占比过低和境外直接投资收益率过低共同造成。也就是说,中国未来不但要努力提高国际投资的量,而且要提高国际投资的质。

一国的国际投资,包括引进来(FDI)和走出去(OFDI)两部分。自改革开放以来至今,中国的投资竞争力主要体现在引进外资方面。据联合国贸易和发展会议在2015年1月公布的FDI资金流动调查可知:2014年流入中国的FDI达到了1280亿美元,而美国的FDI净流入减少至860亿美元,中国成功超越美国成为全球FDI最大目标国[50]。但是,由于中国的OFDI太少,因此中国在全球国际投资总量(FDI+OFDI)中的占比,一直处于很低水平(如表4所示)。未来,中国应该在稳定外资引进规模、提高外资引进质量的基础上,逐步加强对外直接投资(OFDI),努力使中国资本走出去。通过做大OFDI这块“蛋糕”,不断扩大中国的国际投资总量(FDI+OFDI),进而提高中国的国际投资占比和投资竞争力。以“一带一路”战略和亚投行为核心的中国资本输出平台[51-52],以中外合作产业园区建设为载体的“国际产能合作”[53],以中美、中欧双边投资保护协定为标志的对外投资保护体系建设[54-55],就是中国为促进资本输出而打出的一套政策“组合拳”,必将对中国投资竞争力的提升和中国经济的转型升级产生深远的影响。

然而,中国资本走出去,不但要注重规模的扩张,更要注重质量的提高。如表5所示,中国的境外直接投资收益率一直处于极低水平,连美国的1/3还不到。对外投资收益能力不强,是我国企业(尤其是国有企业)的通病,这种局面应尽快扭转。对外投资绝不是“凯子撒钱”,必须要有合理的收益回报,且收益率应不断提高。象联想收购IBM的PC业务[56]、平安投资富通集团[57]、中投公司投资大摩[58]、央行外汇储备投资于美国两房债券[59]那样,头破血流甚至血本无归的“走出去”,是毫无意义的,应尽量避免。

要从总体上提高中国企业的国际投资水平,关键要抓好三点:

一是完善国有企业的治理结构和问责机制,堵住国企干部盲目进行对外投资决策、甚至借对外投资侵吞国有资产的漏洞。事实上,中国企业对外投资的失败案例,大多发生在国有企业身上,且大多与国企干部的玩忽职守或职务腐败脱不了干系。

二是壮大中国民营企业的实力,更多地鼓励民营企业走出去。民营企业自主决策、自负盈亏的特点,决定了它的对外投资决策要比国企审慎得多,对投资回报率的要求也高得多。事实也证明,中国土豪们在海外投资上的表现要远远优于国有企业[60]。

三是国企和民企搞好分工协作,共同组成“航母舰队”,以集团军的形式拓展海外市场。以“一带一路”战略中的基础设施投资为例,可让国企充当“资本航母”去承接大项目以及项目的集成管理,然后分解给民营企业来完成各单项配套,将双方的优势都充分发挥出来。

(三)加速中国产业的转型升级,提高中国的贸易竞争力

虽然中国的贸易竞争力提升迅速,2010年就上升至全球第2位,且与第1位美国的差距日益缩小,但这主要是通过贸易规模的快速扩张而实现的,而贸易质量依然很低。以石墨为例,中国石墨初级产品出口与尖端产品进口差价最高达百倍[61]。统计数据显示,中国2013年劳动与资源密集型产业的国际市场占有率达30.6%,低技能与低技术含量的产业国际市场占有率为17.8%,产业总体水平仍处于全球价值链的中低端[62]。

这说明,中国未来不能再搞贸易规模的低水平扩张,而应着力于提高贸易质量。应加速产业转型升级,大力提高出口商品的品质和赢利能力,不断改善中国的贸易条件指数,进而带动贸易竞争力的进一步提升。

而要提高出口商品的赢利能力,只有两个途径:一是降低成本,在同样的国际市场价格条件下商品成本越低则利润越高;二是提高收益(售价),在同样的成本条件下商品售价越高则利润越高。而降低成本与提高收益(售价),都有制度创新和技术创新两种实现方式。中国正在推进的“全面深化改革”[63],实质上就是国内制度创新,旨在理顺政府和市场的关系,优化市场秩序,降低企业运作成本,激发市场活力;中国一直主张的“建立国际经济新秩序”[64],实质上就是国际制度创新,旨在通过参与国际经济贸易规则的制定和维护,获得更大的国际定价权。而“大众创业、万众创新”运动[65],则主要是激励全体国民积极投身于各种效率性创新(降低成本)和品质性创新(提高收益)活动中去。归根到底,技术创新的潜能需要通过制度创新来激发。其中,知识产权保护制度[66-67]和多层次资本市场体系[68]的建设完善,对于中国能否真正实现产业转型升级,成为“创新性国家”,最为关键。

除了改善贸易条件之外,中国的国际贸易占比仍有一定的扩大空间。如表2所示,2014年中国的国际贸易占比(10.28%)已经非常接近美国(10.82%)了。但中国早在2010年就成为世界第一大出口国了[69]。与美国在贸易规模上的差距,主要体现在进口量上。而造成这一点的原因,是美欧一直维持对中国高技术产品的出口限制。因此,中国一方面应尽力争取欧美早日承认中国的市场经济国家地位,取消对中国的高技术产品出口限制;另一方面要利用“一带一路”的战略机遇和中国网络化大市场[11]的巨大优势,进一步扩大进出口,全面实现对美国贸易规模的超越[70-72]。

六、总结

随着经济全球化的深入,世界各国间的联系越来越紧密,国家间的竞争也越来越激烈。本文从国家竞争力的两大决定因素——定价权和生产力出发,从贸易、资本、货币三个角度,选取了“国际贸易占比”、“贸易条件指数”、“国际投资占比”、“境外直接投资收益率”、“外汇市场占比”、“实际有效汇率”六项关键指标,对“G7+中韩”九国2005-2014年的国家竞争力进行了定量测度,结论如下:

(1)2005年,九国竞争力排名依次是:美国、英国、德国、法国、日本、意大利、加拿大、韩国、中国。但到2014年,九国竞争力排名则变为:美国、德国、英国、中国、法国、意大利、日本、加拿大、韩国。

(2)中国2005-2014年国家竞争力呈上升状态,已超过日本、法国,与德国、英国的差距越来越小,但比美国还差得比较远。其中,中国国际贸易占比增长迅速,贸易竞争力上升明显;但是,中国国际投资占比、境外直接投资收益率、外汇市场占比与美欧日国家仍存在差距,资本竞争力、货币竞争力需进一步强化。

(3)中国提升国家竞争力的未来重点在于:以争夺国际定价权和国际市场占有份额为核心,推进人民币的国际化、提升中国的货币竞争力,加快中国资本走出去的步伐、提高中国的投资竞争力,加速中国产业的转型升级、提高中国的贸易竞争力。而中国正在推行的“一带一路”战略,可以促进贸易、资本、货币竞争力的全方位提高,是提升国家竞争力的战略“大手笔”。

参考文献:

[1]Fazeli R.Alternative perspectives on international competitiveness [J].Review of Radical Political Economics, 1999, 31(3):91-100.

[2]Krugman P.Making sense of the competitiveness debate [J].Oxford Review of Economic Policy, 1996, 12(3):17-25.

[3]Porter M.What is national competitiveness? [J].Harvard Business Review, 1990, 68(2):84-85.

[4]原国家体改委经济体制改革研究院,中国人民大学,综合开发研究院.中国国际竞争力发展报告:科技竞争力主题研究[M].北京:中国人民大学出版社,1999.

[5]中国人民大学竞争力与评价研究中心研究组.中国国际竞争力发展报告:21世纪发展主题研究[M].北京:中国人民大学出版社,2001.

[6]黄新.应研究“国家核心竞争力”[N].中国财经报,2002-05-31(003).

[7]侯经川,邱均平.信息化与国家竞争力的关系——一个博弈论解释[J].公共管理学报,2005(2):69-75.

[8]王中宇.“国家竞争力”的背后[J].领导文萃,2007(2):60-65.

[9]张聪明.金砖四国:国家竞争力比较[J].俄罗斯中亚东欧市场,2009(10):5-14.

[10]李娟.国家竞争力视角下中国绿色发展研究[J].当代世界与社会主义,2012(1):122-126.

[11]侯经川, 赵雪梅.基于国家竞争力视角的中国网络大市场发展策略研究[J].中国软科学, 2014(7):1-13.

[12]Smith A.An inquiry into nature and causes of the wealth of the nations [M].New York:The Modern Library, 1937.

[13]Ricardo D.The principal of political economy and taxation [M].London:Guernsey Press, 1817.

[14]Leontief W.Domestic production and foreign trade:The American capital position reexamined [J].Economia Internaionale,1954(7):3-32.

[15]蒋德恩.显示性比较优势指数的适用条件分析[J].国际商务(对外经济贸易大学学报), 2006(5):46-50.

[16]Porter M.Competitive advantage of nations [M].New York:The Free Press, 1990.

[17]Rugman A M.Diamond in the rough [J].Business Quarterly, 1991, 56(3):61-64.

[18]Dunning J H.The competitive advantage of countries and the activities of transnational corporations [J].Transnational Corporations, 1992(1):135-168.

[19]Rugman A M, D’Cruz J R.The double diamond model of international competitiveness:Canada’s experience [J].Management International Review, 1993, 33:17-39.

[20]WEF.The global competitiveness report [R].Cambridge:Harvard University Press, 1996.

[21]IMD.The world competitiveness yearbook [R].Lausanne:Switzerland, 2003.

[22]Lall S.Competitiveness indices and developing countries:an economic evaluation of the global competitiveness report [J].World Development, 2001, 29(9):1501-1525.

[23]张金昌.波特的国家竞争理论剖析[J].中国工业经济,2001(9):53-58.

[24]侯经川.基于博弈论的国家竞争力评价体系研究[M].北京:北京图书馆出版社,2005.

[25]侯经川,钱文荣,黄祖辉.比较利益的分配法则——经济竞争力的决定机制研究[J].经济研究,2007(10):138-150.

[26]邹薇.再论国家竞争力的内涵及其测度体系[J].经济评论,2002(3):12-18.

[27]Krugman P.Increasing returns, monopolistic competition, and international trade [J].Journal of International Economics, 1979, 9(4):469- 479.

[28]Krugman P.Scale economies, product differentiation, and the pattern of trade [J].American Economic Review, 1980, 70(5):950-959.

[29]De Gregorio J.Economic growth in Latin America [J].Journal of Development Economics, 1992, 39:59-83.

[30]江锦凡.外国直接投资在中国经济增长中的作用机制[J].世界经济,2014(1):3-10.

[31]Zhang Y, Li Y, Li H.FDI spillovers over time in an emerging market:the roles of entry tenure and barriers to imitation [J].Academy of Management Journal, 2014, 57(3):698-722.

[32]张卫华,赵铭军.指标无量纲化方法对综合评价结果可靠性的影响及其实证分析[J].统计与信息论坛,2005(3):33-36.

[33]Peruzzi R, Poletti A, Zhang S.China’s views of Europe:a maturing partnership [J].European Foreign Affairs Review, 2007, 12(3):311-330.

[34]国际清算银行.2001年外汇及衍生工具市场活动[OL].http://www.bis.org/publ/rpfx02t.pdf,2002-03.

[35]廖冰清.脱欧公投:卡梅伦连任后的新棋局[N].经济参考报,2015-05-29(005).

[36]周东耀.希腊回来话债务:一场希腊和欧盟两输的公投[OL].http://world.huanqiu.com/hot/2015-07/6970050.html,2015-07-10.

[37]国际货币基金组织.中国人民币将加入基金组织的特别提款权篮子[OL].http://www.imf.org/external/Chinese/pubs/ft/survey/so/2015/NEW120115AC.htm,2015-12-1.

[38]徐思佳.货币互换加速人民币国际化[N].中华工商时报,2009-04-01(003).

[39]刘永刚.从计价货币到结算货币 人民币国际化迈出第一步[J].中国经济周刊,2009(27):54-56.

[40]林建海,刘菲.人民币加入SDR是一个新起点[N].第一财经日报,2015-12-08(A14).

[41]庞东梅.金砖国家签署成立金砖开发银行协议[N].金融时报,2014-7-17(001).

[42]石建勋.为亚投行启动点个赞[N].人民日报海外版,2014-10-25(001).

[43]羌建新.“三行”倡议,推进多边开发金融机构新发展[J].世界知识,2014(17):56-58.

[44]刘英.金融助力“丝路”战略[J].中国投资,2015(3):30-33+9.

[45]胡波.关于建立我国统一跨境支付系统的设想[J].金融会计,2010(2):19-23.

[46]陈光.人民币跨境支付系统年内推出[N].国际商报,2015-03-11(A01).

[47]姜波克.关于人民币自由兑换的几个问题[J].中国社会科学,1994(3):62-72.

[48]王媛.汇率指数“瞄准”货币篮 央行力挺人民币[N].上海证券报,2015-12-15(F02).

[49]刘振林.东亚货币合作与人民币汇率制度选择研究[M].北京:中国经济出版社,2006.

[50]联合国贸易和发展会议.Global FDI Flows Declined in 2014 China Becomes the World’s Top FDI Recipient [OL].http://unctad.org/en/PublicationsLibrary/webdiaeia2015d1_en.pdf,2015-01-29.

[51]李巍,孙忆.理解中国经济外交[J].外交评论(外交学院学报),2014(4):1-24.

[52]谭志娟.一带一路规划近期或出台 中国实现战略性资本输出[N].中国经营报,2015-03-16(B5).

[53]吴频.中国企业“走出去”与开展国际产能合作[J].对外经贸实务,2015(5):4-6.

[54]潘锐,娄亚萍.中美双边投资保护协定谈判的演进与发展[J].国际观察,2010(1):60-65.

[55]卢进勇,邹赫,杨杰.新一代双边投资协定与中美和中欧BIT谈判[J].国际贸易,2014(5):18-19.

[56]郎咸平.联想转型能成功吗?[J].商务周刊,2005(1):58-68.

[57]梅新育.全球经济危机时期中国海外资产面临的新型征收风险——解析平安投资富通争议[J].国际贸易,2008(12):15-19.

[58]吴婷婷.中投68亿美元抢大摩 大摩为争投行市场弃中金[N].证券时报,2010-09- 4(A1).

[59]石尔.“两房”债券,中国投对了?[N].南方周末,2010-07-15(D18).

[60]郝倩.中国土豪是如何称霸欧洲的?[OL].http://www.guancha.cn/HaoZuo/2015_06_04_322092.shtml,2015-06-04.

[61]师烨东.石墨资源外流账本:初级品出口卖3000 高端品进口值几十万[OL].http://www.mrjjxw.com/shtml/mrjjxw/20140806/55187.shtml,2014-08-06.

[62]张其仔.产业蓝皮书:中国产业竞争力报告(2014)[M].北京:社会科学文献出版社,2014.

[63]习近平.关于《中共中央关于全面深化改革若干重大问题的决定》的说明[J].求是,2013(22):19-27.

[64]徐崇利.新兴国家崛起与构建国际经济新秩序——以中国的路径选择为视角[J].中国社会科学,2012(10):186-204.

[65]钟经文.迅速兴起大众创业万众创新热潮[N].经济日报,2015-03-03(001).

[66]刘晓林,李有军.自主创新提高国家核心竞争力[N].人民日报(海外版),2008-06-16(005).

[67]董雪兵,朱慧,康继军,等.转型期知识产权保护制度的增长效应研究[J].经济研究,2012(8):4-17.

[68]曹和平,孟令余.中国多层次资本市场创生路径和演化特点浅析[J].经济问题探索,2013(4):1-6.

[69]中华人民共和国商务部.中国成为全球第一出口大国[OL].http://www.mofcom.gov.cn/aarticle/i/jyjl/m/201011/20101107237766.html,2010-11-11.

[70]方兴东.互联网的上半场在美国,下半场在中国[OL].http://www.guancha.cn/FangXingDong/2015_06_04_322048.shtml,2015-06-04.

[71]马云.“一带一路”还应该加上“一网”[OL].http://www.guancha.cn/MaYun/2015_06_23_324355.shtml,2015-06-23.

[72]马云.中国是美国中小企业希望[OL].http://tech.sina.com.cn/i/2015-06-09/doc-icrvvqrf4517890.shtml,2015-06-09.

(本文责编:辛城)

Evaluation System and Promotion Strategy of National Competitiveness

from the Three Dimensional Perspectives:Trade,Investment,and Currency

HOU Jing-chuan,ZHOU Lu

(SchoolofBusinessAdministration,EastChinaNormalUniversity,Shanghai200241,China)

Abstract:The study constructed an evaluation system of national competitiveness from the three-dimensional perspective of “trade-investment-currency”.Based on the system,nine countries’ (the G7,China,and South Korea) 2005-2014 national competitiveness are evaluated.It is showed that:China’s national competitiveness has continued to rise during this period;its national competitiveness has substantially exceeded Japan and France;the gaps with Germany and the United Kingdom are getting smaller;but it is much weaker than the United States.In the three aspects,China’s trade competitiveness rise obviously,and close to the United States;however,its investment competitiveness and currency competitiveness greatly gap with the United States,Europe and Japan,which need to be further strengthened.In the future,China should steadily push forward the internationalization of the RMB,vigorously promote China’s capital output expansion and quality improvement,accelerate the transformation and upgrading of China’s industries,and overall improve China’s share and pricing power in international currency,investment,and trade markets.

Key words:national competitiveness;trade competitiveness;investment competitiveness;currency competitiveness;promotion strategy

作者简介:侯经川(1967-),男,湖南沅陵人,华东师范大学工商管理学院教授、博士生导师,博士,研究方向:决策分析与信息经济学。

基金项目:国家自然科学基金项目“基于信息主权的国家核心竞争力保护与提升策略研究”(70973037)。

收稿日期:2015-09-09修回日期:2016-01-06

中图分类号:F1

文献标识码:A

文章编号:1002-9753(2016)01-0017-18

猜你喜欢

考试周刊(2016年88期)2016-11-24

商场现代化(2016年26期)2016-11-21

电脑知识与技术(2016年25期)2016-11-16

科教导刊(2016年26期)2016-11-15

电脑知识与技术(2016年24期)2016-11-14

人间(2016年26期)2016-11-03

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

企业导报(2016年6期)2016-04-21