新常态下重点税源企业经营绩效变化趋势的分析①

2016-07-13 08:13桂林旅游学院李建林梧州学院西江经济带产业发展研究中心王伟

中国商论 2016年14期

桂林旅游学院 李建林 梧州学院西江经济带产业发展研究中心 王伟

新常态下重点税源企业经营绩效变化趋势的分析①

桂林旅游学院 李建林 梧州学院西江经济带产业发展研究中心 王伟

摘 要:经济新常态下,研究重点企业的经营绩效有助于及时观察税源变化,有效应对财政风险。本文以梧州制药集团为例,从产品结构与市场竞争力、营销模式与现金能力、研发创新与可持续发展能力等视角,分析了近年来梧州制药集团的经营绩效及其变化趋势,对财税部门监测税源变化具有一定的参考价值。

关键词:新常态 梧州制药集团 财务绩效

医药制造业是制造业的重要组成部分,特别是在人口老龄化背景下,随着人民生活水平和健康意识的不断提高,以及政府用于医疗卫生方面财政支出的快速增长,现代医药制造业迎来了前所未有的发展良机。资料显示,截至2014年末,我国60周岁及以上人口21242万人,占总人口的15.5%,65周岁及以上人口13755万人,占总人口的10.1%。2013年,广西65周岁及以上人口占总人口的比重也达到了9.66%。与此同时,广西统计年鉴显示,2009年~2013年,广西医疗卫生财政支出年均增速高达30.44%,广西城镇居民人均可支配收入年均增速为10.5%,农民纯收入年均增速为12.98%。一方面是人口老龄化社会对医疗服务和药品的刚性需求,另一方面是在国家财政大力支持下医疗保障制度的日趋完善,人们为了健康,购买医疗服务和药品的消费能力不断提升,这些都是制药产业快速发展的长期利好因素。但与此同时,新常态下内外需求减弱、经济增速放缓、医改药改进入深水区,制药产业的发展又受到了一定的抑制。在此背景下,研究重点税源企业的经营绩效及其变化趋势,有助于财税部门及时观察税源变化、有效应对财政风险。

1 梧州制药集团产品结构与市场竞争力分析

梧州制药集团拥有307个药品生产批文,其中,西药原料及制剂批文126个,中成药批文181个,拥有的产品剂型占了药品全部剂型的80%,产品治疗范围囊括了跌打、心脑血管、妇科、呼吸、泌尿系统、保健等领域,其中有9个产品获得国家中药保护品种,14个产品为全国独家生产品种。特别是血栓通系列产品,拥有三七提纯技术、冻干技术、自动化粉针剂生产技术,质量控制处于国内行业领先水平,代表了中药注射剂的最高水平。与主要竞争品种注射用血塞通比较,注射用血栓通在三七用药部位、异常毒性、溶血与凝聚、扩张血管作用以及安全性等方面技术优势明显。也正是在血栓通系列产品的带动下,梧州制药集团经营业绩一路高歌猛进,持续五年保持产值、利润、税收平均增幅超过100%的高速发展。

梧州制药集团的产品种类齐全,但产品结构却极不均衡。2015 年1~6月数据显示,公司主要产品血栓通系列、中华跌打丸系列、妇炎净系列、其他普药系列的营业收入分别为89489万元、3344万元、436万元、5099万元,毛利率依次为83.46%、71.21%、44.41%、25.48%。血栓通系列产品可谓一枝独秀,对公司营业收入和利润的贡献均在90%以上。而其他产品销量较小、比重偏低,尚未能对公司利润形成有力支撑。

表1 梧州制药集团主要产品营业收入、主营利润及毛利率比较

2012年~2014年,血栓通系列产品分别为梧州制药集团带来了14.9亿元、34.8亿元和28.8亿元的营业收入,占同期营业收入的比重分别为86.43%、95.58%和94.58%。由此可见,梧州制药集团产品结构发展不均衡的情况非常严重,过于依赖单一产品,血栓通的销量一旦遭遇天花板,梧州制药集团将会面临增长乏力的困局。2015年上半年,梧州制药集团实现营业收入9.82亿元,比上年同期16.77亿元下降41.44%;实现净利润3.38亿元,比上年同期4.87亿元下降30.66%。其主要原因就在于血栓通系列产品销量同比下滑约34%,营业收入仅为8.95亿元,比上年同期16.0亿元大幅下滑44.06%。由此可见,梧州制药集团的产品结构存在较大风险,特别是在宏观经济不景气、医保控费、招标降价、药企竞争日趋激烈的背景下,血栓通80%以上的毛利率也将受到冲击,一旦出现量价齐跌的境况,梧州制药集团的经营业绩必将遭受到严重的打击。

总之,梧州制药集团产品种类齐全,但结构不合理。血栓通系列产品虽然具有极强的技术优势和市场竞争优势,毛利水平和市场空间也较好,但过渡依赖单一产品,会导致风险集中。2015年上半年销量萎缩带来的消极影响值得企业高度警惕。公司应在改善营销渠道、开拓空白市场的同时,密切关注医改环境及市场竞争对血栓通产品毛利率的影响,并切实采取应对措施改善产品结构。

2 梧州制药集团营销模式与现金能力分析

梧州制药集团主要有两种营销模式:一是直销,二是经销。直销方式下产品所有权没有发生转移,需要以终端直销价开具发票,营业收入较高,但要负担各级代理商高额的市场开拓费用;在经销模式下,预留各级经销商的利润空间,以较低的价格让渡商品所有权,虽然降低了营业收入,但也节约了高额的营销费用。因此,扩大经销比例可望提高盈利质量。

2014年开始,梧州制药集团逐步扩大了经销的比例,营业收入有所降低的同时,营业费用也大幅下降,盈利质量得到明显提升。营业收入净利润率从2013年的19.75%,上升到2014年的31.76%,2015年上半年的34.42%,即每100元营业收入产生的净利润,由19.75元上升到34.42元,盈利质量提升的幅度非常显著。

盈利质量提高的原因主要是改变了营销模式、扩大了经销的比例、降低了营业费用。营业费用占营业收入的比重从2013年的58.39%,下降到了2014年的38.26%,2015年上半年的30.35%,即每取得100元营业收入需要消耗的营业费用,由58.39元下降到30.35元;营业费用净利率从2013年的295.69%,下降到2014年的120.48%,2015年上半年的88.17%,即每取得100元净利润需要消耗的营业费用,由295.69元下降到88.17元。可见,营销模式转变对公司盈利质量提升的作用非常明显。当然,也必须权衡由此带来的销量损失。

表2 近年梧州制药集团营业费用/营业收入、营业费用净利率变化趋势

综上所述,净利润下滑主要是销量减少所致,营销模式的转变实际上显著提升了公司的盈利质量,但可能对销量有所影响。未来在转变营销模式、提升盈利质量的同时,必须不断开拓空白市场、保持销量增长。2015年5月3日,公司与康美药业签订了战略合作协议,约定血栓通在部分省市地区的空白市场交由康美药业开发。因此,下半年销量上可望有所回升。

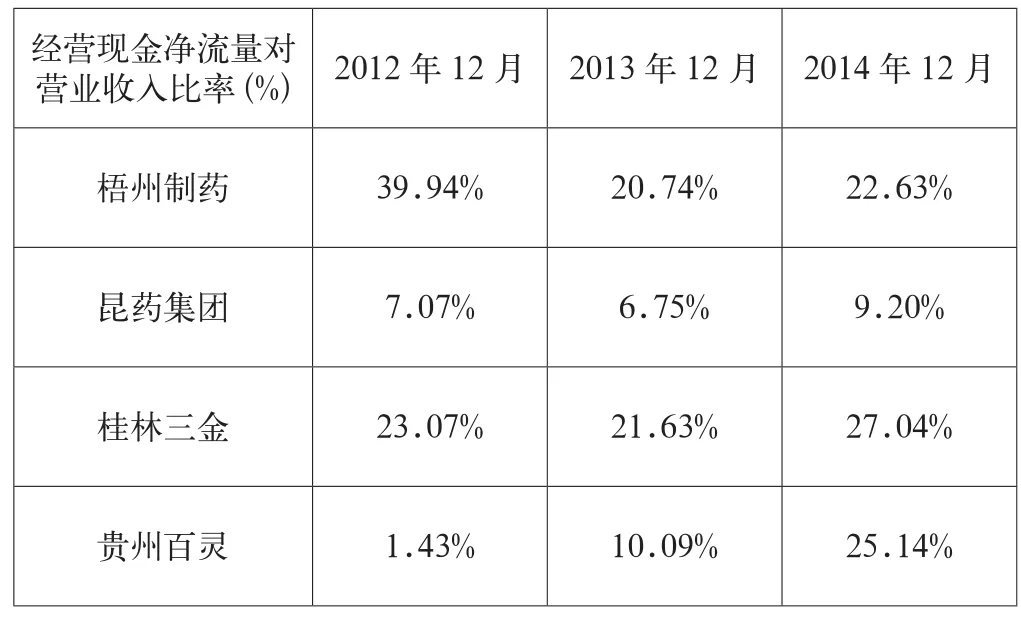

经营现金净流量对营业收入比率也称销售现金比率,反映了每元销售收入得到的现金流量净额,其数值越大越好,表明企业的收入质量越好,资金利用效果越好。但是通过表1发现,医药行业整体销售现金比率都比较低,这可能与其行业特点密切相关。一般而言,医药产品销售需要通过各级经销商或代理商,产品实现的营业收入需要扣除比例非常高的经销代理费用,因此流入企业的现金比率相对较低。梧州制药集团2012年~2014年经营现金净流量对营业收入比率分别为39.94%、20.74%、22.63%,2013年销量迅猛增长,渠道拓展等相关经销费用也随之上升,因此收现比例大幅下降。2014年以来,公司有意控制营销费用、转变营销模式,扩大了经销比例,因此收现率也相应反弹,2015年可望进一步提升。横向比较,2014年末梧州制药集团在四家以中药为主的药企中,销售金额比率名列第三,在宏观经济压力不减、“现金为王”的弱经营周期,提高收现比例有利于公司的资金保持良好的流动性,以应对突发危机。

表3 近年梧州制药集团经营现金净流量对营业收入比率变化趋势及行业比较

3 梧州制药集团研发创新与可持续发展能力分析

医药市场的竞争实质上是高新技术的竞争。梧州制药集团的血栓通系列产品之所以能够维持80%以上的毛利率,成为公司举足轻重的命脉产品,就是因为其占据了中药注射剂技术领域的制高点,成为其他企业难以模仿和超越的核心竞争力。相反,其他产品之所以没能对业绩形成强有力的支持,也是因为技术门槛较低,容易被其他产品仿制或代替。由此可见,不断加大研发创新,培育和保持产品的核心竞争力,是关系医药企业生存和发展的重大战略。

2012年~2014年,梧州制药集团研发费用投入金额分别为6108万元、9144万元、13760万元,年均增长率高达50.09%,可见公司对研发创新的高度重视。从专利授权角度看,2012年~2014年梧州制药集团获得的专利授权通知书分别为5件、7件、12件,也呈现出快速增长的势头。从横向比较来看,梧州制药集团2012年~2014年经研发投入费用对营业收入比率分别为3.54%、2.51%、4.52%,在下列四家中药为主的药企中名列榜首,同时也符合高新技术企业认定条件第四条“近三个会计年度的研究开发费用总额占销售收入总额的比例不低于3%(年销售收入在2亿元以上的企业)”的标准,这将有利于公司新产品的研发和持续竞争力的保持。

表4 近年梧州制药集团研发投入费用对营业收入比率变化趋势及行业比较

4 结语

综上分析,梧州制药集团虽然产品种类齐全,但结构不合理,过度依赖血栓通系列产品,风险比较集中,特别是在医保控费、招标降价的背景下,公司应在改善营销渠道、开拓空白市场的同时,密切关注医改环境及市场竞争对血栓通产品毛利率的影响。营销模式转变虽然提高了公司盈利质量,但受宏观环境影响,营运效率降低,存货及应收账款周转速度放缓,销售现金比率有待进一步加强。基于此可预测,受规模收缩、销量下滑、营收下降等因素的影响,2015年梧州制药集团应纳增值税及企业所得税或将出现较大下滑。

参考文献

[1] 薛慧先.企业经营绩效分析及提升策略探讨[J].经济与社会发展研究.2014(11).

[2] 官雨韵,邓宇思,江蕾.营运能力与经营绩效研究:文献回顾及评述[J].中国商论,2015(17).

[3] 吕振君,王伟.基于因子和聚类分析法的中国物流上市公司财务绩效评价研究[J].经济研究参考,2013(23).

[4] 逄咏梅,宋艳.营运资金管理效率与公司经营绩效分析[J].财会通讯,2009(15).

[5] 罗如芳,周运兰,潘泽江.债务融资结构对财务绩效的影响研究——以我国民族地区上市公司为例[J].会计之友,2015(10).

中图分类号:F275

文献标识码:A

文章编号:2096-0298(2016)05(b)-041-03

基金项目:①广西中青年教师基础能力提升项目“新常态下珠江—西江经济带地方财政压力预警研究”的阶段性成果。

猜你喜欢

现代商贸工业(2016年22期)2016-12-27

经济师(2016年10期)2016-12-03

商场现代化(2016年26期)2016-11-21

企业导报(2016年19期)2016-11-05

商(2016年27期)2016-10-17