农村商业养老保险发展空间的定量分析及建议

2016-09-29 01:12杨凯元

湖南人文科技学院学报 2016年4期

杨凯元

(吉林大学 哲学社会学院,吉林 长春 130012)

农村商业养老保险发展空间的定量分析及建议

杨凯元

(吉林大学 哲学社会学院,吉林 长春 130012)

老龄化给我国农村养老保障体系带来了巨大的压力。在传统养老方式逐渐弱化而社会养老制度尚未完善的情况下,只有加快发展农村商业养老保险才能满足越来越多的养老需求。通过定量分析得出,我国农村商业养老保险将迎来巨大的发展机遇和拓展空间。商业保险公司只有加强自身创新和宣传,才能更好地将潜在的发展空间转化为实际市场。

老龄化;农村商业养老保险;发展空间

我国是世界上老龄化发展速度最快、规模最大的国家[1]。长期以来,无论是各大商业保险公司还是研究商业保险的相关学者都将其关注重点放在城镇,农村市场则一直被忽略。然而,随着我国农村人口老龄化趋势的加剧,当前农村的养老保障体系正面临着越来越大的压力。于是,农村商业养老保险开始获得越来越多的重视。

一 农村商业养老保险的发展空间

根据第6次人口普查数据,2010年,我国城镇60岁及以上老年人口为4631万人,乡村为9930万人;60岁及以上老年人占总人口的比重:城镇为11.69%,乡村为14.98%[2]。随着城镇化进程的持续推进,大量农村青壮年劳动力流入城镇,农村人口老龄化程度将进一步加深。老龄化带来了巨大的养老压力,但当前农村的养老保障体系却难以应对。城乡居民社会养老保险虽然实现了基本全覆盖,但依旧处于“保基本”的水平;家庭养老随着家庭结构变小、人口频繁流动以及土地收益降低等因素而逐渐弱化。当现有养老方式难以满足越来越多的养老需求时,商业养老保险就成为一个较好的补充和选择。商业养老保险不仅具有和社会养老保险相同的养老保障功能,而且具有更强的灵活性和多样性,能够满足不同层次的养老需求。发展农村商业养老保险将有利于完善多层次的农村养老保障体系,从而更好地应对人口老龄化的到来。

随着农村经济水平的不断提高、农民保险意识的逐渐增强以及一系列引导和支持商业养老保险发展的政策文件的出台,发展农村商业养老保险的可行条件愈加完善。根据联合国最新的人口数据预测,2011年以后的30年里,中国人口老龄化将呈现加速发展态势[3]。这也意味着,在今后的30年里,我国商业养老保险将迎来巨大的发展机遇,而农村商业养老保险的发展空间也将随之拓展。

二 农村商业养老保险发展空间的定量分析

保险密度和保险深度是反映一个国家或地区商业保险发展程度的重要指标。通过与主要发达国家之间的比较,可清楚地看到我国商业保险发展水平与发达国家之间的差距,而这种差距正是未来我国商业保险的发展空间。通过当前社会养老金替代率与理想替代率之间的比较,可推算出未来所需的补充养老金替代率。社会保障发展的国际经验表明,商业保险在补充养老金的构成中占据重要地位。

(一)保险密度

保险密度是指一个国家或地区在一段时间内人均支付的保险费[4]。保险密度是反映一个国家或地区安全保障意识的重要指标,其计算公式为:保险密度=保费收入/人口总数,数值越高,说明该地区的居民在收入中用于保障的费用越多。

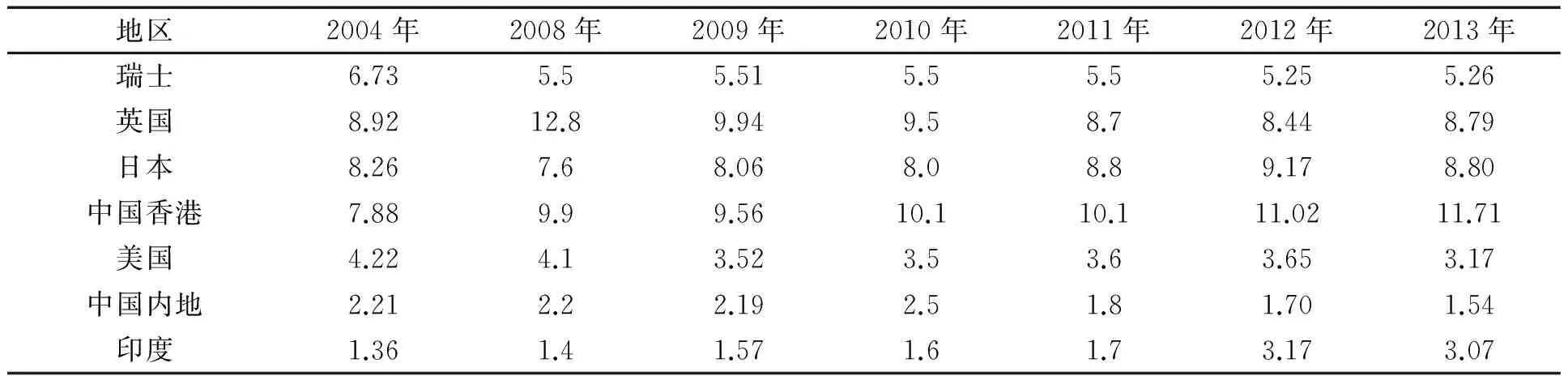

表1 2004—2013年寿险保险密度比较(单位:美元)①

由表1可知,2004年以来,我国内地的人寿保险的保险密度取得了较快的增长,2013年寿险的保险密度已达到2004年的4倍左右,这也说明商业保险的市场规模在不断扩大。但是我国内地和发达国家之间的差距也显而易见。我国在2010年超越日本成为世界第二大经济体,但内地同期的寿险保险密度甚至不及日本的三十分之一,这和我国的经济体量难以相称。而且,在总的保费收入中绝大部分都是来自于城镇,农村的商业保险市场规模依旧很小。我国与发达国家地区之间在寿险保险密度上存在差距,这意味着我国商业养老保险仍然存在着巨大的发展空间。尤其对于农村地区,经济收入水平的增长和保险观念的提高已经孕育出一个广大的潜在市场。

(二)保险深度

保险深度是另一个衡量保险业发展水平的重要指标,它指一个国家或地区的保险费收入占该国或地区国内生产总值的比例,数值越大,说明该国或该地区的保险业发展程度越深,保障程度越高。

表2 2004—2013年寿险保险深度比较(单位:%)①

从表2可以看出,一个国家或地区的保险深度并非一直上升或者持续下降,这和其经济发展速度、社会保障水平、利率等因素有关。但总体上看,发达国家和地区的寿险保险深度多维持在4%-8%之间,甚至达到两位数。而相比之下,我国内地寿险的保险深度仍然较低。在过去的十几年间,我国内地寿险的保险深度几经上下,但始终徘徊在2%左右[5]。2014年我国国内生产总值为63.64万亿[6],如果按照4%的保险深度计算,那么2014年我国商业保险寿险保费收入应该为2.5456万亿②。而2014年我国内地人身保险保费收入实际为1.269万亿[7],这其中还包括了意外伤害险和健康保险的保费收入。即使这1.269万亿全部为寿险收入,我们还需要1.2766万亿③的保费收入才能达到发达国家中的较低水平。由此可见,商业养老保险在我国内地的整体发展还很缓慢,尤其对于广大农村地区来说,商业养老保险的发展甚至还未起步。因此,我国人口老龄化持续加深的未来时期,将是发展我国农村商业养老保险的重要机遇期。

(三)养老金替代率

养老金替代率是指劳动者退休时领取的养老金水平与退休前工资收入水平之间的比率,是反映退休人员生活水平的经济指标和社会指标。对于农村居民来说,现行城乡居民养老保险制度的养老金由基础养老金和个人账户养老金组成,其养老金替代率可由年老后领取的养老金与年老前一年人均纯收入的比率来表示。

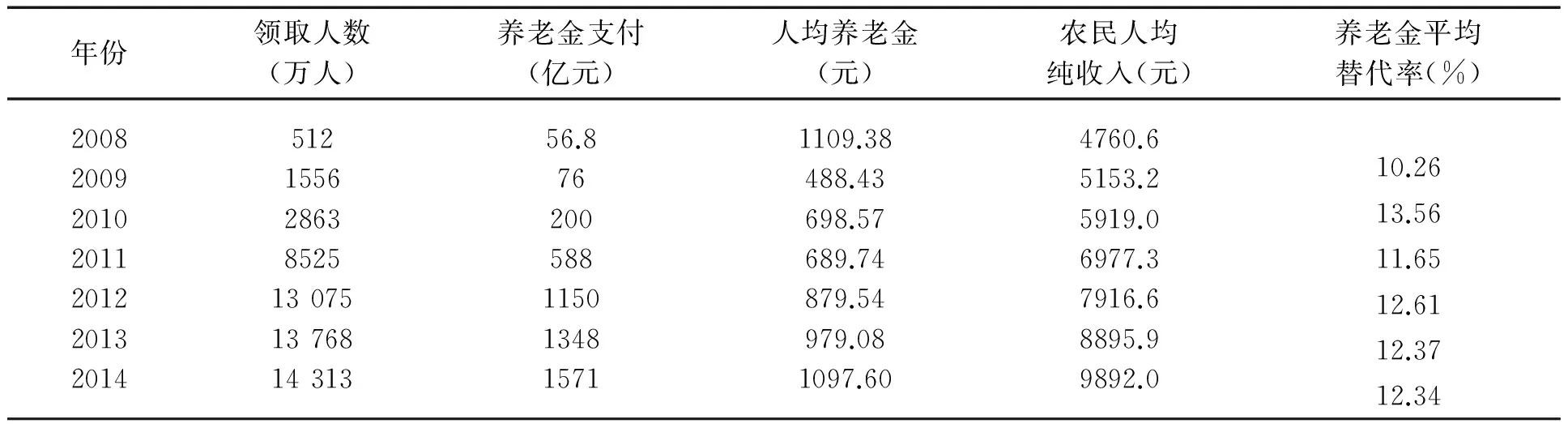

表3 2008—2014年城乡居民社会养老保险参保情况④

养老金平均替代率计算公式为:平均替代率=当年人均养老金/上年农民人均纯收入;当年人均养老金=养老金支付总额/当年领取人数。这里所用的计算公式忽略了很多影响养老金实际水平的因素,如利率、通货膨胀率、地区差异等等。此外,由于城乡居民社会养老保险实施时间还不长,并且多数农民选择100元的最低标准缴费,因此个人账户养老金在当前已领取的养老金中比重很小,对养老金整体替代率的影响也很微弱。因此,这里计算出的养老金平均替代率更大程度上是基础养老金的平均替代率。任雅珊利用精算模型对我国农村居民在选择不同缴费年限和不同缴费标准条件下的养老金替代率做了测算,其结果显示,在以2009年为基础年份的情况下,新农保的替代率最高为18.71%,最低仅为7.45%,平均为13.08%[8]。可见,即使加上个人账户养老金,我国农村居民的养老金替代率依旧处于较低水平。这样的替代率水平难以满足急剧增多并且不断提高的养老需求。

按照国际经验,养老金替代率大于70%,则可以维持退休前的生活水平;替代率达到60%,可以维持基本生活水平;如果低于50%,生活水平较退休前会有大幅下降[9]。郑功成提出农村养老保险的替代率设为50%左右是合理的[10]。穆怀中、沈毅采用“社会平均替代率”概念,提出农村社会养老保险替代率设为50%能够实现“保基本”的制度目标[11]。由上可知,合理的养老金替代率应该不低于50%。而当前我国农村社会养老保险的养老金平均替代率只有百分之十几的水平,比合理的替代率低了30%-40%,这显然难以满足农村老人的基本生活需求。因此,农村老人的养老需求缺口将会越来越大,而需求缺口越大则意味着农村商业养老保险的发展空间越大。

三 发展农村商业养老保险的相关建议

(一)适应农民的收入水平和消费观念,提供多样化、灵活化的保险产品

近几年来,我国农村的经济水平持续提高,农民收入也不断增加,这为广大农民购买商业养老保险提供了稳定的经济基础。然而,收入水平的提高并没有彻底改变农民传统的消费观念。商业养老保险需要长期缴费,而投保人受益则在几十年后。多数农民不相信保险,他们更愿意看到眼前的实际利益。因此,商业保险公司应该加强创新,针对农民当前的收入水平和消费观念提供多样化、灵活化的保险产品。首先要将不同经济发展水平的农村地区和农民进行区分,对于沿海经济发达地区和收入水平较高的农民可以提供接近城镇消费水平的保险产品;而对于欠发达地区的农村和收入较低的农民则应提供更低缴费标准的产品,尽可能降低缴费门槛,增加缴费标准层次以满足不同收入水平的农民。其次,要增强缴费和收益方式的灵活性,比如允许农民在收入减少时降低缴费,收入增加时可以自由增加缴费;而农民在遭遇特殊情况时可以及时取现,待生活水平恢复后可以继续缴费参保。最后要简化相关程序,尤其是保险关系的转移接续,充分发挥商业保险的灵活性,以更好地满足广大农民工的流动性需求。

(二)大力宣传保险知识,改善营销方式

农民的保险意识普遍不强,缺乏对商业养老保险的了解,这严重制约了农村商业养老保险的发展。因此,保险公司应该加强在农村地区的宣传力度,通过发放传单、电视广播、下乡进村等多种方式向农民讲解商业养老保险的知识,提高农民的保险观念。各级政府也应该加强对养老保险相关知识和政策的宣传。不仅如此,商业保险公司还可以在营销方面加强与政府的合作。通过城乡居民社会养老保险和新型农村合作医疗的运行渠道进行产品推销,这样不仅可以降低营销成本,而且可以利用这两项政策的普遍影响加深农民对商业养老保险的了解,促进农民购买商业养老保险。

(三)加快相关政策法规的落地实施

税收政策是影响商业保险发展的重要因素之一,合理的税收优惠政策能够发挥巨大的杠杆作用。因此,在国务院提出适时开展税收延迟型商业养老保险试点后,各级政府和各大保险公司应该积极响应,提前进行相关研究和准备工作,以确保试点工作能够顺利展开。此外,保监会还应加快完善相关的监管法规,保证农村商业养老保险规范化发展,切实维护广大农民的利益。

注释:

①数据根据《中国保险年鉴(2005—2014年)》整理得出。

②数据根据保险深度的计算公式且在假设4%的保险深度下得出。

③数据在4%保险深度的假设下,计算得出。

④数据根据《中国统计年鉴》和《人力资源和社会保障事业发展公报》整理得出。

[1]邓微.积极引导公益慈善力量进入社区养老服务体系[J].湖湘论坛,2014(2):100-105.

[2]蔡茜,向华丽.我国农村老龄化现状和趋势分析:基于第六次人口普查数据分析[J].湖北职业技术学院学报,2013,16(1):99-104.

[3]穆光宗.我国人口老龄化的发展趋势及其战略应对[J].华中师范大学学报:人文社会科学版,2011,50(5):29-36.

[4]张洪涛.保险经济学[M].北京:中国人民大学出版社,2006:217.

[5]罗忠敏,王力.中国保险业竞争力报告(2012~2013):转型的艰难起步[M].北京:社会科学文献出版社,2013:78.

[6]国家统计局.2014年国民经济和社会发展统计公报[EB/OL].(2015-02-26)[2016-04-13].http://www.stats.gov.cn/tjsj/zxfb/201502/t20150226_685799.html.

[7]中国保险监督管理委员会.2014年人身保险公司原保险保费收入情况表[EB/OL].(2015-01-26)[2016-04-13]. http://www.circ.gov.cn/web/site0/tab5168/info3948925.htm

[8]任雅珊.我国农村商业养老保险市场研究:基于养老金替代率的精算分析[J].保险职业学院学报,2013,27(5):16-21.

[9]徐文芳.我国农村商业养老保险存在的问题与对策分析:基于完善社会保障体系的视角[J].保险研究,2009(8):71-76.

[10]孙爱玲,李丽.中国商业养老保险在社会保障体系中的作用探究[J].保险职业学院学报,2014,28(5):13-19.

[11]孙武军,祁晶.新型城镇化背景下发展农村商业养老保险的基于与路径[J].江苏社会科学,2014(6):152-157.

(责任编校:杨丽英)

Development Potential of Commercial Pension Insurance in Rural China:A Quantitative Analysis and Some Suggestions

YANGKai-yuan

(College of Philosophy and Sociology, Jilin University, Changchun 130012, China)

Aging population has brought great pressure to China′s rural old age security system. With the traditional support for the elderly declining and the current social insurance system imperfect, we need to speed up the development of commercial pension insurance in rural China in order to meet the increasing needs of the aged. A quantitative analysis shows that the opportunities for developing commercial pension insurance in rural China are enormous and the potential tremendous. To transform their market potentials into market performance, the insurance companies must strengthen innovation and increase publicity.

aging population; commercial pension insurance in rural China; development potential

2016-03-23.

杨凯元(1992—),河南许昌人,吉林大学哲学社会学院在读硕士,研究方向:社会保险基金管理、商业保险和社会保险。

F842.6

A

1673-0712(2016)04-0067-04

猜你喜欢

疯狂英语·新悦读(2021年10期)2021-11-23

河北金融年鉴(2021年0期)2021-08-25

上海商业(2021年2期)2021-01-30

河北金融年鉴(2020年0期)2020-01-16

劳动保护(2019年3期)2019-05-16

今日财富(2018年13期)2018-05-14

科学与财富(2018年8期)2018-05-09

金色年代(2016年6期)2016-09-29

当代工人(2014年23期)2015-01-19