高校助学贷款的国际比较

2016-10-09 07:29梁万泉

环渤海经济瞭望 2016年8期

■梁万泉

高校助学贷款的国际比较

■梁万泉

本文从政府在助学贷款中的作用、贷款设计、还款负担等方面比较了国外一些国家和地区与我国国家助学贷款的不同,并提出了可供借鉴的对策。

助学贷款还款负担国际比较

我国自1987年改革高校助学金制度以来,随着我国高等教育规模扩展和成本补偿的实施,高校学费急速攀升,超出了不少家庭的承受能力。在此背景下,1999年国家助学贷款制度正式出台,并于2000年在全国范围内大规模实行。根据教育部统计资料显示,1999年以来,国家助学贷款累计发放1200亿元,惠及1100多万学生。其中,2014年,国家助学贷款发放金额达到160多亿元,占当年高校学生资助总金额的1/3以上;惠及280万家庭经济困难学生,占当年普通高校在校生的1/10以上。目前在校学生中申请国家助学贷款的比例为14.65%,获得贷款的比例为6.7%。作为一项承载着金融、教育与财政等多方面功能的复合体,国家助学贷款的实施结果缘何不理想?国外学生贷款的研究已有50多年的历史,在理论与实证方面积累了相当多的经验。因此,对国内外助学贷款进行比较研究具有一定的现实意义。

政府在国家助学贷款中的作用比较

要使得学生、银行这两个借贷主体有足够的动力和很高的积极性参与到国家助学贷款项目中来,政府起着举足轻重的作用。如何平衡银行和学生的利益,激励借贷是政府应承担的责任,具体表现为政府为助学贷款贴息,也就是所谓的隐含补贴。政府提供贴息主要有两种形式:第一种是学生享受低利息贷款,政府财政补贴银行正常、安全贷款利率与助学贷款利率差额形成的利息,低利率政策会扩大贷款的覆盖率,并由此减少道德风险,使得助学贷款的道德风险水平与安全贷款的道德风险水平相当。但这种贴息方法因为使助学贷款在名义利率不变的情况下,实际利率下降了,需求量增加但供给量减少,加剧了助学贷款供需失衡;第二种贴息方法是学生享受正常安全贷款利率,政府贴息给银行,贴息抵消银行蒙受的超额道德风险损失,此时,助学贷款的利率水平比安全贷款的利率要高,在这种方法下,银行贷款在名义利率不变的情况下,实际利率上升,助学贷款供给增加,这种方法有助于降低助学贷款的超额需求,促进助学贷款供给平衡。目前,我国助学贷款政策采用的是第二种贴息方法。

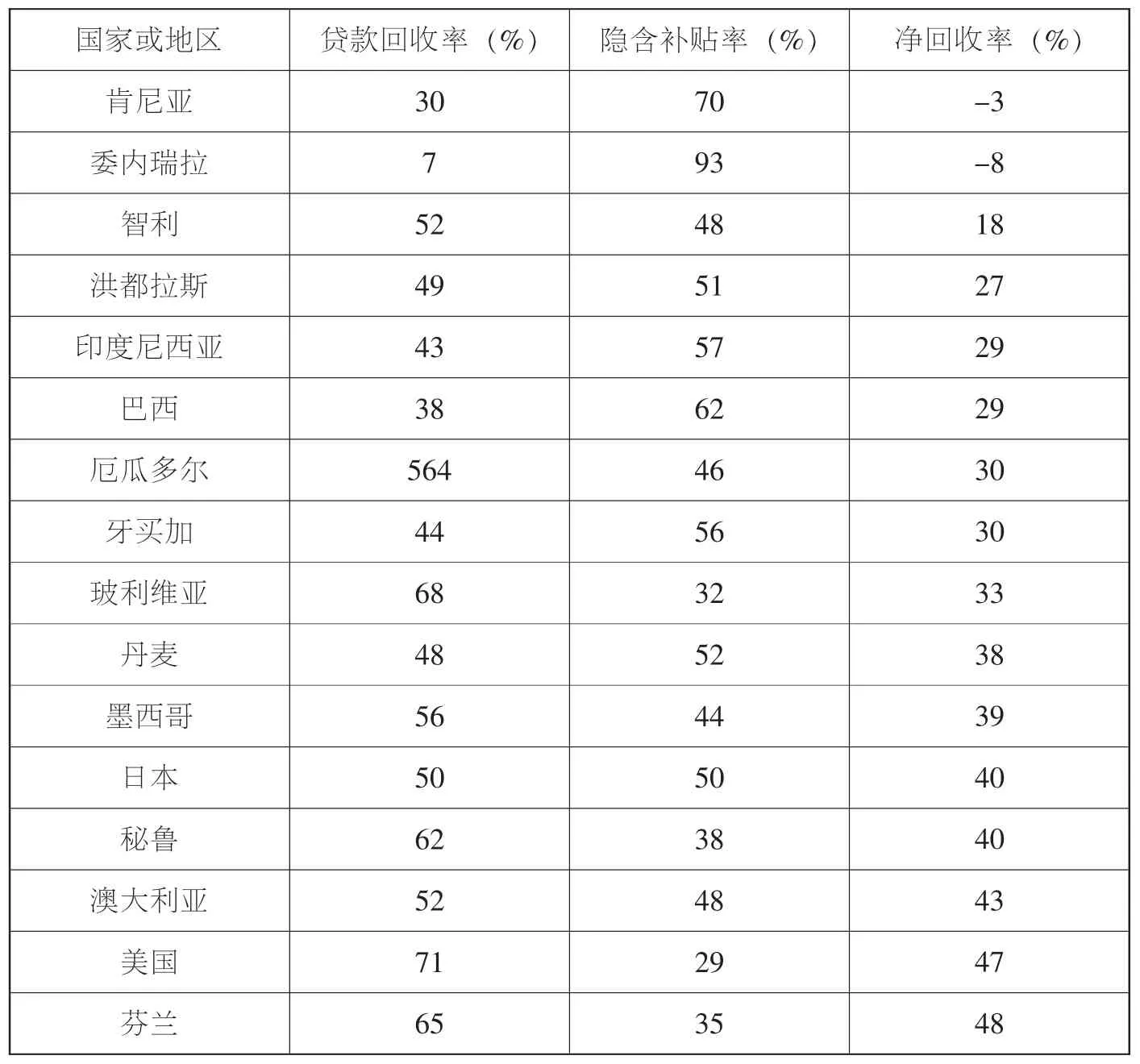

世界银行专家艾尔布莱特和齐德曼以及卡尔逊曾对世界上部分国家和地区的政府补贴性质的主要学生贷款项目的回收效率进行了估算,发现这些国家的学生贷款项目普遍存在一定比例的隐含资助。表1列举了这些国家或地区的学生贷款计划的回收率、净回收率和隐含补贴率。从表1的数据我们可以看出委内瑞拉的学生贷款的隐含补贴最高,为93%,即93%的贷款额实际上不需偿还,是一种助学金性质的暗补。隐含补贴最低的是巴巴多斯的学生贷款,为13%。大部分国家或地区学生贷款的隐含补贴在40%~60%左右。

我国现行的国家助学贷款到底有多大的“隐含补贴”呢?根据齐德曼和奥尔布莱特计算学生贷款回收率的方法,考虑还款四年间的银行利率和通货膨胀率,计算出每次还款的贴现值和每次获得贷款的贴现值。假设所有获贷学生都能履约按时还款,则还款额的贴现值与贷款额的贴现值的比率即贷款回收率。隐含补贴率=1-贷款回收率。贷款净回收率为还款额的现值减去拖欠未还的贷款和管理成本后与贷款额现值的比率。管理成本指因实施某学生贷款计划而负担的各项人力、财力和物力的支出。李文利(2003)计算的国家助学贷款的回收率为79%,隐含补贴率为21%。

表1 部分国家或地区的学生贷款的回收状况

助学贷款设计比较

借贷也意味着还款,偿还能力是学生必须考虑的核心问题,而贷款利率、贷款数量、还款方式、就业率和预期收入等借贷条件对学生债务偿还能力有重要影响。

(一)贷款利率

利率是教育贷款活动极其重要的调节机制之一,贷款利率反映债务的时间价值。在本金一定的情况下,贷款的真实利率越高,借贷的成本将越大。一方面由于人力资本独特的产权特性:人力资本与生命体不可分割,且具有流动性,生命体不可能成为教育投资的抵押品。另一方面,以学生个人之信用难以在资本市场筹集到资金,银行面临很高的借贷风险。因此,政府的介入必不可少。政府以担保人的角色承担借贷风险,并通过法律保证学生能按时还债。若政府对资本市场的介入是兼有维护教育公平的目的时,商业银行可从政府那里得到补贴,使贫困家庭子女可能以低于一般市场利率的待遇借到资金。利率差价越大,表示政府给予的隐含补贴越高。

利息的多少决定于贷款和还款时期利率的高低。利率越高,所还的利息越多,必将加重学生的还款负担。多数国家的学生贷款利率会或多或少地低于市场平均利率,政府给予一定的补贴,体现出国家对经济困难学生的资助性。一般情况下,贷款利率与学生的还款负担成正比关系。降低贷款利率,将减少贷款偿还的利息,对减轻还款负担有一定的作用。例如,泰国的学生贷款实际只需按1%的利率支付利息,假设当利率提高为3%甚至5%时,男性的还款负担率将从2.2%上升为2.8%或3.3%;女性相应的从3.5%增长为4.4%或5.3%。在我国,国家助学贷款利率按中国人民银行规定的同期限贷款利率执行,不上浮。

(二)借贷数量

借贷数量的多少意味着学生债务的规模。它主要取决于两个因素:一是政府和贷款机构可以容许借贷的最高限额;二是高校收费水平和学生生活费用的高低。第一个因素体现借贷供给量和公共财政供给能力,第二个因素体现借贷需求量。由于政府财政紧缩是全球普遍现象,各国政府或贷款机构一般都规定一个借贷的最高限额,通常以补偿学生的学费或生活费支出为限度。

借贷数量对学生贷款负担率的高低起着决定性作用。贷款数额越多,还款的负担率必然越高。为避免学生承担过高的债务负担,有效的手段之一是控制贷款额度,这也是银行等金融机构制定贷款最高数额和严格审查贷款者资格的原因所在。相反,过低的贷款数额又将难以满足学生完成大学学业的真正需求,使得助学贷款政策为解决学生经济困难的目标效应难以实现。例如,加拿大学生由于借款的数额不同,每月的还款额分别为75150和224加元,并且当年税后收入同为20880加元的情况下,还款负担率分别为:4.30%、8.60%和12.90%,最高负担率 (12.90%)是第一种情形的3倍。国家助学贷款从1999年推行以来,进行了不断的修订。在2000年学生每人每年可申请8000元左右的贷款,2002年规定每人每学年最高不超过6000元。

(三)还款方式

当借贷数量和贷款利率确定后,学生以何种方式还贷直接影响学生的债务偿还效果。一般有两种还贷方式。各国学生贷款较为常用的是“分期定额还款”,即学生在规定年限内每次按比例偿还一定数量的资金,直到还清所有贷款。学生在毕业初期收入相对较少,因此有的国家采用还贷比例逐年递增的方式,如泰国的学生贷款要求学生每年还款的数量占总还款的比例从第一年的1.5%到最后一年的13%。我国香港地区则采用以季为单位,每期偿还相同数量资金的方式。国家助学贷款贷款还本付息可以采取多种方式,可以一次或分次提前还贷。“分期定额还款”方式对所有贷款学生一视同仁,但学生因家庭背景、专业、性别等差异,毕业后的收入水平有很大差异。从公平角度来看,有的国家则推行另外一种还款方式—“按收入比例还款”,即学生还贷数量以收入的一定比例确定,近似于税收中的累进税制,如澳大利亚的学生贷款。

(四)还贷时间

还贷时间通常包括宽限期、还款期和展期。宽限期是指从毕业后到开始第一次还款的时间间隔。此期间是为学生提供找工作的空隙,推迟第一次还款时间,从而减轻学生最初的还款负担。由于学生在接受高等教育期间基本没有固定收入,因而各国实施的助学贷款通常在学生毕业后才开始还款,有的国家还没有还款的宽限期。各国的宽限期长短不一。例如,香港地区学生贷款无宽限期,美国为6个月,而泰国长达2年。还款期是从开始还款到还清全部本金和利息,所允许的最长时间限制,学生必须在还款最后期限前还清债务。展期是指贷款到期后无法偿还所有本金,又要申请续贷的时间。

一般而言,宽限期越长,还款期限越长,学生的还贷压力就越小。还款时间越长,学生最初的还款负担率将越低。美国学者发现:多数拖欠发生在还款开始后的第一、二年。合理的宽限期和还款期,能有效地限制负担率的上涨,从而减低拖欠率,保证学生贷款发展的持续性。泰国学生贷款要求学生在毕业后两年才开始还款,并且还款期长达15年,因此预计学生每年的还贷数量只占其年收入的2%左右。

我国于1987年开始实施的高校助学贷款没有宽限期,要求学生在毕业前还清所有借款,显然这对于没有固定收入的大学生是不利的。经过不断改进,2004年6月新出台的国家助学贷款进行了改进,原来的还款期限是学生毕业以后第一年开始还款,这次调整为如果学生没有找到工作,可以在毕业以后1-2年内开始还款,最长的还款期限从原来的4年延长到6年。

(五)就业率和预期收入

就业率和预期收入反映教育投资的市场回报,直接影响学生毕业后的偿还能力。宏观经济情况和劳动力市场需求影响学生就业率和预期收入。如果就业率低、预期收入少,学生的还款压力就大。学生的家庭经济情况与所毕业的学校、专业和性别等差异会直接或间接地决定毕业生就业状况和预期收入,影响学生的还款能力。国际上普遍的做法是由政府进行干预,根据还款能力大小区别对待不同境遇的学生。比如,对丧失劳动能力者、对从事公共性较强,但难以市场化行业(如历史学、考古学、国防事业)的学生给予还款减免。

还款负担的国际比较

目前各国采用最多的商业借贷中最普遍的抵押型贷款,亦称分期付款。此法具体规定学生在一定年限内分多少次还清本金与利息,如英国规定学生须在5年内分60次支付所借款,而美国的偿还期限一般为10年分120次还清本金与利息。抵押贷款的最大长处是偿还的本金与利息容易计算,但它对于借款人来说,他们承担的债务负担与其收入或生活负担往往呈反比,因为他们开始工作时候的工资收入要明显低于数年后的收入,也即偿还款占其收入的百分比会逐年递减。下面列举了若干国家学生贷款还款负担的实例:

(一)泰国

泰国是1996年开始实施学生贷款方案的。泰国的学生贷款偿还方式是:每年的还款数额从低到高按不同百分比确定,有2年宽限期和15年还款期限。因此偿还的债务也每年有所不同。例如:第1年学生只需偿还1.5%的本金,男性的还款负担率为1.6%,女性是2.5%;以后随着收入的增加和还款比例的逐步提高,还款负担率才缓慢地上升。到第11年达到最高值 (男性是2.5%,女性为3.9%)。总体而言,泰国学生还款负担率较轻,平均还款负担率在2%~4%之间。

齐德曼通过对泰国学生还款负担率的测算,认为泰国的学生贷款方案给债务人提供了不必要的过度资助,显得过于“慷慨大方”,还款对毕业生而言简直微不足道。他建议泰国政府对现有的学生还款模型进行改革,并提出了三种方案:一是将还款期限由15年缩短为8年;二是还款期间需考虑通货膨胀率;三是将1%的还款利率提高为3%或5%。在三种改革同时实施,并在最严格的还款情形下,男性的负担率变为14%,女性变成10.6%。改革后的负担率仍在10%的国际标准左右,齐德曼认为此方案具有一定的可行性。

(二)美国

美国是学生贷款实施较早和规模较大的国家,美国对学生偿还贷款问题的相关研究成果很多,美国学生还款负担的高低为其他国家运行学生贷款计划提供了一定的参考。

英国经济学家伍德霍尔 (Maureen Woodhall)对美国学生的还款负担率进行过计算机模拟研究。她假设美国一名本科学生每年借款2500美元,大学4年共借贷10000美元;他在1988年毕业后的起薪是18000美元,并以每年3%的工资增长率和5%通货膨胀率计算。按照美国的还款方式,可得该生每月的实际还款负担为127美元,相应的还款负担率在第一年最高是8.043%,以后逐年下降,到1999年负担率仅为3.674%,并且将还清全部贷款。许多美国学者在近几年的实证研究中认为,美国学生平均的累计债务负担在逐年加重。从1985年到1991年,学生累计债务从6488美元增加到16417美元,增长率为153%。不幸的是,借款者的收入并没有同步增长。在此期间,学生的负担率从6.23%上升为9.52%。最近的研究表明:1999年公立4年制机械专业本科生的月还款额只占起薪的4.4%,计算机专业占平均收入的4.5%,教育专业是起薪的7%。美国学生的累计债务在增加,但是多数本科毕业生能轻松还款;不过对没有完成本科学业和未从专业学校毕业的学生而言,他们的还款债务负担是很重的。

(三)加拿大

加拿大联邦政府在1964年制定了“学生贷款计划”,以取代原来的学生补助计划。加拿大联邦和省政府发放的贷款偿还方式是:联邦和省政府支付学生在校期间和宽限期的利息。贷款到期后,将全部贷款累计统一计息,学生可选择固定利率和浮动利率两种方式中的任何一种还贷。如果宽限期6个月到了还不能还款,可继续享受54个月的利息减免,经批准浮动利率可减为1%;如果54个月后仍无法还款,可申请展期,但最长期限不得超过15年。如果每年的贷款偿还平均超过了一个家庭收入的15%,加拿大学生贷款本金将被减少,最大额度是减少到贷款总额的50%,或者是10000加元。

加拿大学者施瓦兹 (S.Schwartz& R.Finnie)等运用1992年“国家毕业生调查”的数据,对1990年获得学士学位的本科生,毕业两年后偿还贷款情况进行了经济学分析。有22.9%的学生在毕业2年内还清了全部贷款;31.5%的人偿还了贷款的四分之一,26.6%的学生偿还了近四分之一到二分之一的贷款。施瓦兹将毕业生的收入和月还款额分成三类,计算出不同情况下的还款负担率,对年收入最少 (20,880加元),可每月还款额最高 (224加元)的学生来说,还款负担率最高达到12.90%,其余都在10%以内。

从以上各国和地区的学生贷款偿还负担看出,虽然各国和地区的国情不同、实施助学贷款的时间长短不一,甚至一个国家中存在着多种形式的贷款,各自的还款条件也截然不同,但几乎所有的学生还款负担率都在10%左右,多数国家低于10%。因此,多数国家将收入的10%用于偿还贷款,以此作为还款负担率的标准,具有一定的科学合理性。

表2 按国家估算的高等教育收益率 (1994)

高等教育个人收益率的国际比较

根据Harley Frazis(2002)的研究,美国高中、大学、大学以上学历的私人教育收益率分别为15.1%、22.0%、11.9%。2000年中国城市各级教育收益率 (从高中到大学)分别为24%、37%、28%、21%,高于同期美国的水平。而且这一研究结论与Psacharopoulos(世界银行专家)的研究结论是一致的。Psacharopoulos在1994年研究中,对61个国家进行了教育收益率的分析,提出了他的一系列教育收益率变动的内在规律性结论,其中之一就是发展中国家的教育收益率高于发达国家。表2列示了Psacharopoulos在1994年按国家估算的高等教育收益率。

关于我国高等教育个人经济收益的实证研究,李强等人1995年对我国七大地区收入情况进行调查,得出受教育程度和收入百分比。教育程度依次为:小学及其以下、初中、高中(包括中专)、大专、大学本科及其以上,收入百分比为:100、118.8、141.5、184.2。从世界平均水平来看,1995年大专以上文化程度收入是小学以下文化程度收入的2.5-3倍。岳昌君2004年根据国家统计局城市社会经济调查对每年度进行的“中国城镇住户调查”数据对我国城镇职工的收入影响因素进行了计量回归分析。实证研究的结果表明近年来我国城镇职工的教育收益率有显著的提高,并且随着受教育程度的提高年均教育收益率呈提高的趋势:简单明瑟教育收益率从1991年的2.76%上升至2000年的8.21%。按不同教育级别计算,随着受教育程度的提高年均教育收益率呈现出一致变大的规律。相对于受小学教育者而言,初中、高中、中专、大学专科、大学本科的年均教育收益率依次为3.74%、5.24%、5.40%、6.24%和8.84%。尽管我国高等教育私人回报率还低于10%的水平—即远低于发展中国家资本投资机会成本的回报率水平。但在目前的学费水平下,高等教育投资的直接教育净收益是正的,如果再考虑高等教育的间接收益,那么高等教育的总回报可以到达非常高的水平。

启示和建议

第一,应进一步加大政府的风险承担力度,完善贷款的制度建设。一方面政府要加大补贴力度,完善国家助学贷款风险补偿机制,激励借贷。平衡银行和学生的利益,激励借贷是政府应承担的责任。政府对助学贷款实行补贴是十分必要的,它可以减轻学生的还贷压力,也可激励银行开展此项业务。目前国家助学贷款中政府所承担的隐含补贴仅为21%,远远低于国际平均水平。因此,政府有必要进一步加大补贴力度,制定出合理的补贴额度,降低学生和银行的借贷风险。同时,调动商业银行开展助学贷款的积极性,是关系到国家助学贷款能否顺利开展的关键。国家可考虑设立“国家助学贷款呆账准备金”,“国家助学贷款风险准备金”,发行“国家助学彩票”等,适当的提高财政贴息率,为商业银行分担一定的风险,以调动商业银行开展助学贷款的积极性。另一方面,政府要建立健全个人信用及相关的规章制度,使拖欠贷款的行为真正有法可依。国家助学贷款制度有序运行必须有相应的制度,尤其是个人信用制度的配合才能有效地避免金融交易前的“逆向选择”与防止金融交易后的“道德风险”问题。

第二,银行要改进贷款的管理机制,延长还款期限,扩宽贷款业务。首先,银行内部设立专门的国家助学贷款管理部门。简化贷款手续,提高贷款管理效率。其次,银行要延长还款期限,采用灵活的还款方式。日本、美国学生贷款偿还期一般定为10年,这一依据为高等教育投资个人回报率的世界平均水平。一般认为正常教育、就业及收入状态下,经过大约10年工作能够收回个人上大学的全部费用。国家助学贷款的还款期只有4年,学生大学毕业开始时候的还款负担率大约为30%左右,这一负担过重,极其容易引发拖欠。因此,可以借鉴国际经验,延长还款期限到10年。同时,采用灵活的还款方式。银行可根据大学生的不同要求制定灵活多样的还款方式。比如,设立标准还款、期还款、按收入比例还款等。可将“分期定额”“等额定期”等多种偿还方式并用,也可以在借款学生收入达到一定标准前,可以暂时不还款,在收入达到一定标准后,再按一定的百分比偿还。

第三,学生要合理用贷,树立诚实守信意识。接受助学贷款的学生要及时偿还贷款,形成良好的个人信用记录。

参考资料

1.吕炜,肖兴志,王晔.完善国家助学贷款制度 推进高等教育改革.教育研究,2004,(6):28-33.

2.李实,丁赛.中国城镇教育收益率的长期变动趋势.中国社会科学,2003,(6):22-25.

3.沈华,沈红,黄维.学生贷款偿还负担的国际比较与我国的实证分析.比较教育研究,2004,(10):41-46.

4.Johnstone.B.Cost sharing in higher education:Tuition,financialassistance,and accessibility in comparative perspective.CzechSociologicalReview,2003,39(3),351-374.

5.Psacharopoulos,G and Harry Patrinos.Returns to Investment in Education:A Further Update.World Bank Policy ResearchWorkingPaper2881. 2002,23-26.

6.Shen,H.&Li,W.A review of the student loan scheme in China.Bangkok:UNESCO Bangkok/IIEP.2003,18-3.

责任编辑:孙铁铭

首都经贸大学金融学院副教授,博士)

猜你喜欢

中国外汇(2019年18期)2019-11-25

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

领导决策信息(2017年13期)2017-06-21

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27

中国流通经济(2015年10期)2015-12-05

民生周刊(2015年17期)2015-09-10

中国火炬(2015年10期)2015-07-25

中国火炬(2014年7期)2014-07-24

中国火炬(2014年2期)2014-07-24