经济发展水平影响同属管辖并购吗——基于货币政策区域异质性效应视角的研究

2016-11-07 01:49林钟高

财贸研究 2016年5期

徐 虹 林钟高 陈 洁

(安徽工业大学 商学院,安徽 马鞍山 243002)

经济发展水平影响同属管辖并购吗

——基于货币政策区域异质性效应视角的研究

徐虹林钟高陈洁

(安徽工业大学 商学院,安徽 马鞍山 243002)

在政府干预这一预设的制度环境下,考察经济发展水平及其货币政策变动对并购行为的影响。研究发现,经济发展水平越高地区的上市公司越倾向于同属并购;尤其在货币紧缩时期更是如此,且并购绩效更好,并购后的非效率投资程度也更低。本研究为企业同属并购的经济(市场)逻辑机理提供了新的证据,也从微观并购行为与经济后果的独特角度进一步检验了我国货币政策区域异质性效应的存在性,拓展和深化了宏观政策与微观行为互动的理论文献,为企业并购决策提供了重要参考。

经济发展水平;同属管辖并购;货币政策;区域异质性效应

一、引言

我国上市公司并购交易中的同属管辖特征*“同属管辖”与我国行政体制的“属地化管理”和“行政逐级发包”(或者叫“政府内部逐级发包”)特征紧密相关。从我国关于财政分权对经济增长、地方政府竞争、地区市场分割以及地方政府行为异化影响的大量研究文献看,我国市场封锁和地方保护主义现象以省区级水平为主,基于研究需要,本文依据我国属地划分标准——行政管理区域的划分,将并购的同属管辖交易界定为:如果并购交易主体的各方均属同一地方政府(以省区级政府为划分标准)管辖,不论交易各方是否具有产权联系,则该交易就是本文所研究的同属管辖交易。明显。那么,究竟是何种原因导致同属并购行为的发生?如何评价同属并购的经济后果?已有研究大多从地方政府的政策性负担和地方政府官员的政治晋升目标两方面,给出地方政府干预辖区内企业并购的动机(潘红波 等,2008)。但是,我们发现,并购重组大多发生在经济发达地区,这就给人们提出了一个十分有趣的问题,即:经济发达地区的政府干预较少,显然在这些地区发生的大量同属并购行为已无法从政府干预的角度给出合理解释,政府干预在同属并购中的作用力退居次席,而经济发展程度等经济逻辑在起主要作用,提高企业效率、增强地区竞争力、加快地区经济发展已经在政府的效用函数中占据了主导地位。基于上述原因,本文将政府干预作为一国既定的预设制度环境,改变以往单纯从政治逻辑的视角研究企业并购的路径依赖,而从区域经济发展异质性(即经济或市场逻辑)的视角探讨企业同属并购行为及其经济后果。

引发本文思考的原因还有,就是在研究区域经济发展异质性(即经济或市场逻辑)对同属管辖并购影响的基础上,有必要追问这样的问题,即:宏观货币政策的区域异质性及其与经济发展水平异质性的联合作用,如何进一步影响同属并购行为与后果呢?于则(2006)、卞志村等(2010)的研究表明,区域经济及金融发展的不平衡,如各区域经济结构和发达程度、供需状况、消费能力和需求特点信贷投资环境、防范处置风险能力、微观经济主体偏好以及地域社会文化等方面的差异,会对货币政策的传导机制产生影响,从而可能使得货币政策在不同地区的实施效率存在明显差异,甚至激化区域金融资源配置的内在矛盾,影响我国经济的区域协调发展,尤其在经济快速发展阶段和区域经济差距逐渐拉大时,货币政策的区域效应表现得更为明显。因此,基于这一基本分析,本文将区域异质性纳入企业并购行为的研究框架中,以我国沪深A 股上市公司较为普遍的同属管辖并购现象为切入点,从非均衡区域经济发展的现实出发,运用经济发展水平与货币政策区域效应联动,分析企业并购的同属管辖行为与效应。

本研究的贡献可能在于:第一,揭示了同属管辖并购的政治经济含义。在政府干预成为一国经济发展预设的制度环境下,在市场化进程不断推进的过程中,在政治干预与经济发展对同属管辖并购的博弈中,经济发展水平显然成为同属并购这一经济现象的主要推动力量,并且也取得了更好的并购经济效应,这在一定程度上提供了同属并购具有经济逻辑的证据,也为“市场规则推动企业的经济发展才是正道”提供了经验证据。第二,深化了宏观经济政策、区域经济发展与企业微观行为互动机理的认识,为我国上市公司频繁出现的同属管辖交易行为提供了新的经验证据和合理的理论解释,进一步拓展了企业并购机理及其效应的研究文献。第三,在政策制定与企业行为决策实践方面,为宏观政策的制定和微观并购行为的实施提供了借鉴。

二、理论分析与研究假设

陆铭等(2006)发现,无论是采用省级还是城市级的数据,我国地区经济发展中都存在“空间集聚”现象,沿海以及内陆地区的一些大城市经济发展更快,中西部地区在计划经济发展模式下形成的特定的产业格局、经营机制和经济效率等各方面与东部地区的差距越来越明显,出现了资金、人才、技术等要素流向东部沿海发达地区的“孔雀东南飞”现象,各地区经济发展不均衡现象加剧。这种地区经济发展水平的差异化特征为我们探究非均衡经济发展对企业并购行为以及统一货币政策效果的影响提供了很好的契机。

受体制背景、市场环境和企业自身发展状况等因素的影响,同属管辖并购(属地化并购)是我国企业并购不可逾越的阶段,企业在同一属地内进行并购重组是实现区域产业经济结构调整、资源整合与优化配置的重要手段*在目前的体制背景、市场环境和企业发展情况下,跨越属地化阶段的并购很容易招致失败。企业在当地没有经过充分发展与并购整合磨炼,在没有形成较为强大的实力之前就进行异地扩张。实践证明,如果跨越企业属地化并购阶段,就进行行业扩张或国际化并购,即使有再好的远景,也容易招致并购后整合失败。这类典型案例如科利华并购阿城钢铁(异地“买壳”整合失败案例)、上海新绿并购辽宁金帝建设(异地行业整合失败案例)等。,尤其在经济发展水平低或政府干预强的地区,市场分割现象也更为严重(Poncet,2005)。因此,受制于区域经济发展的不均衡以及地区市场化程度、生产潜力等要素差异的影响,我们可以观察到上市公司的同属管辖并购行为在不同区域存在显著差异。

(一)经济发展水平影响同属管辖并购的机理分析

首先,从经济发展的非均衡性看,尽管历经30多年的改革发展,我国市场化进程已经取得很大成功,但各地区对私有财产权的保护依然不均衡(Cull et al.,2005),市场化发展程度也表现出显著的不平衡性,不同地区的上市公司所处治理环境的差异十分显著。世界银行(2006)的调查就显示,我国地区之间的政府效率存在很大差异。而樊纲等(2010)发现,经济发达地区的市场化进程明显优于不发达地区。就整体并购而言,经济发达地区的产权交易市场发展较成熟,企业并购的信息搜寻成本相对较低,更有利于并购契约的顺利签订和执行,提高并购成功率,降低并购风险。因此,企业并购本身与经济发展水平正相关。

其次,从企业并购的市场逻辑看,在“市场导向型”并购中,市场规模是影响公司并购目标选择的重要因素。受市场规模等因素的影响,企业并购向经济发展水平高的地区集聚,已经成为并购行为的显著特征。田祖海等(2007)的研究发现,跨国公司在华的并购目标具有明显的区域选择差异——东部沿海发达地区较为集中,中西部地区则相对较少。此外,受信息不对称的影响,并购交易通常面临很大的不确定性,由此产生的风险可能成为阻碍并购顺利进行的不利因素(万良勇 等,2014)。然而,经济发达地区不仅企业数量多而且资质较好,企业财务透明度较高,信息披露较规范*经查阅沪深两个交易所上市公司所在地区分布情况和深交所“信息披露考评”信息发现,截止2012年12月31日,我国已上市的上市公司共有2465家,其中1669家位于东部地区,而中部地区和西部地区分别只有432家和364家,仅东部地区的上市公司数量就占据全部上市公司数量的2/3;而根据深交所所提供的信息披露考评排序结果来看,2012年东部地区上市公司信息披露考核结果依据信息披露质量为A的比重要高于中西部地区,且考核结果为D级的比重也低于中西部地区。,这都有助于减少不确定性因素的负面影响。一方面,经济发展推动了辖区内企业对扩大规模、提升竞争力的需求,从而导致并购需求增加;另一方面,经济发展又有助于提供更多的可并购资源。因此,同属管辖并购与经济发展水平正相关。

(二)货币政策与经济发展水平的互动对同属管辖并购的影响

各地区不均衡的经济发展水平,导致统一货币政策效应存在明显的区域异质性。已有研究发现,地区经济发展水平越高,货币政策效应越明显。那么,这种货币政策区域异质性效应是否会传递至企业微观行为——同属管辖并购。

第一,从金融结构差异的角度看。我国区域间经济发展不平衡导致各区域商业银行在机构、信贷制度等方面存在差异。在银行机构方面,经济发达地区银行机构数量明显多于经济欠发达地区*从银行体系的所有制结构来看,经济发展水平落后的西部地区金融所有制结构较为单一, 除占绝对主导地位的四大国有商业银行外, 交通银行、浦发银行等全国性股份制商业银行仅在少数中心城市设有分支机构(2012年后上述股份制银行才开始陆续登陆中西部地区的二三线城市)。而经济发展水平较快的东部地区金融机构所有制结构明显丰富,大部分新兴商业银行分支机构及绝大多数外资银行机构都设在东部地区。。在信贷制度方面,则存在贷差行与存差行的重要区别*在国有商业银行的“商业化”和“市场化”改革方向确定以后,来自盈利动机的要求使得国有商业银行开始大规模压缩县及县以下地区网点,或者在欠发达地区不压缩网点但压缩资产业务。各行普遍采取的策略是一手压缩机构人员,一手实行基层机构的只存不贷或多存少贷,由此导致信贷资金配置主要集中在经济发达地区的局面,这将间接导致经济增长格局的进一步失衡(广东金融学院中国金融转型与发展研究中心银行改革组,2006)。。刘飞(2007)的研究表明,统一的货币政策对发达地区和不发达地区的影响差异很大,当实行宽松的货币政策时,会加快资金向发达地区流动,资源也存在这样的流动性,发达地区的上市公司会并购不发达地区的企业,以实现自身的扩张;而实行紧缩性的货币政策时,却不能促使资金向不发达地区回流,此时各地区上市公司更注重自保,在相近的地区寻求资源,推动同属管辖并购的发生。因此,在紧缩性的货币政策下,与经济发展较慢地区相比,经济发展水平较高的地区更容易实施同属并购。

第二,从企业融资渠道和融资约束看。中国A股市场的并购交易绝大多数以现金作为并购对价方式,股票对价方式所占比重非常微小(不到10%)。这就意味着企业若想顺利完成并购,获得资金支持极为关键。然而,本文通过统计WIND “IPO/增发配股”数据库相关数据发现,2007—2012年间,东部地区的直接融资总额分别是中、西部地区的5.7和6.7倍,存在着资金通过资本市场从中西部流向东部地区的情况,融资结构不平衡、东高西低的现象尤为严重。因此,经济较发达地区企业的融资渠道较广,即使受紧缩性货币政策的冲击,其也能通过相对广泛的融资渠道获取资金,从而使得货币政策对不同经济发展水平地区产生不同的影响。此外,当企业面临自身发展的要求和紧缩货币政策的约束时,外部环境不确定性大大增强,企业面临的风险增加,经营困境的危险性增大,银行放贷意愿将明显减弱。从公司自身融资的角度出发,经济发展较快地区的公司融资渠道较多,融通资金的能力较强,能够有效缓解紧缩性货币政策对经济发展水平较高区域的企业影响。因此,在紧缩性的货币政策下,经济发展水平较高地区信贷市场较为完善,融资渠道更多,更容易获取并购所需的资金支持,更容易实施同属并购。

第三,从政府干预银行信贷看。Boyreau-Debray et al.(2003)的研究表明,政府干预的结果是金融市场区域分割现象严重,资源配置偏离“生产效率准则”。因此,对于商业银行来说,在货币紧缩、资金供给量减小、银行信贷资金有限的情况下,除考虑企业自身的财务业绩与信贷风险之外,地方政府施加的压力也是信贷发放的重要决定因素之一*在信息不对称的情形下,银行等资金提供者更愿意“相信”国家。。在企业面临困境时,政府出面协调各方关系并给予诸多优惠条件对于达成并购协议、获得相应的资金支持显得尤为重要。因此,在货币政策紧缩时期,处于经济发展程度较高区域的企业,由于所在区域信贷市场较为完善,融资渠道更多,政府也更有动力和能力帮助属地内企业解决同属并购资金问题,从而使得这类地区的企业相对经济发展较慢地区更容易实施同属并购。

综上所述,本文提出:

假设:经济发展水平越高地区的上市公司越倾向于同属并购。在货币紧缩时期,相对于经济发展水平较低的地区而言,经济发展水平较高地区的上市公司更倾向于进行同属并购。

三、研究设计

(一)样本选取

本文以2007—2012年进行重大并购重组的沪、深A股主板上市公司为研究对象,并剔除了以下样本:公告日处于研究期间的公司;并购交易已完成的公司;金融行业上市公司;并购方式中行政划拨、司法裁定、回购、置产置换等公司;标的物类型中资产与股权标的混合的公司以及相关信息披露不完全的公司。最终获取579个研究样本。并购重组数据来源于WIND数据库,公司治理数据和公司财务数据等来源于CSMAR数据库。为了控制极端值对回归结果的影响,对模型中所有连续变量进行Winsorise处理。

(二)模型设定与变量定义

为了检验研究假设,建立以下Logistic回归模型:

(1)

(1)同属管辖并购(Dum_partrd):本文参照乔薇等(2011),上市公司同属并购交易取值为1,否则取值为0。

(2)经济发展水平(Ln rg):本文借鉴高洪深(2006),选取我国各省或直辖市的人均国内生产总值表示该地区的经济发展水平。

(3)货币政策(Mp):本文借鉴陆正飞等(2011),采用“MP= M2增长率-GDP增长率-CPI增长率”这一指标来估算货币政策的松紧程度。

参考方军雄(2008)等的研究成果,本文还在模型中设置了其他一些控制变量。

本文具体变量的说明如表1所示。

表1 变量说明

四、实证结果与分析

(一)主要变量的描述性统计与相关性分析*限于篇幅,描述性统计与相关性分析的具体数据不再列示,资料备索。

从各主要变量的描述性统计结果可以看出,总体样本中同属管辖并购样本占59.4%,说明我国资本市场中同属管辖并购交易行为非常普遍;从样本公司的产权性质可以看出,在全部并购样本中,地方国有控股公司(Local)占31.3%,民营企业(Private)占43.4%,说明目前我国上市公司的重大并购中国企与民企平分秋色;从并购标的物类型(Dum_type)看,我国上市公司的并购交易标的物主要是股权,股权标的占96.03%,控股欲望比较强烈,资产标的选择较少;从样本公司的盈利状况和成长性看,总资产收益率(Roa)的均值为8.37%,营业收入增长率(Growth)为24.9%,样本中亏损公司(Loss)比例较低,仅为4.1%,说明总体而言,实施重大并购的样本公司具有较好的盈利能力和较高的成长性;资产负债率(Lev)为55.1%,表明负债率比较适中;样本中约84.1%的公司通过并购取得了控制权(Control),由此说明上市公司实施的重大并购旨在获取目标公司的控制权;第一大股东持股比例(Shr1)为37.6%,第2—5大股东持股比例之和(Shr2-5)仅为14.5%,表明持股相对比较集中。

从主要变量的Pearson相关系数矩阵可以看出,Dum_partrd与Ln rg在1%的水平上显著正相关,这意味着上市公司同属管辖并购的可能性随着地区经济发展水平的提高而增加;Dum_partrd与Mp显著负相关,且通过了5%的显著性水平测试,这说明上市公司同属管辖并购的可能性会随着货币政策的宽松而降低;进一步,观察产权变量发现,Dum_partrd与Local显著正相关,说明地方政府控制的上市公司更倾向于同属管辖并购。

表2 货币政策对同属管辖并购影响的回归结果

注:*、**、***分别表示10%、5%和1%的显著性水平。

(二)回归结果及分析

货币政策变动、经济发展水平对上市公司同属管辖并购行为影响的Logit回归结果如表2所示。表2第(1)列显示,地区发展水平Ln rg(人均GDP)与同属管辖并购Dum_partrd在5%的水平上显著正相关,说明经济发达地区的上市公司更倾向于进行同属管辖并购;第(2)列显示,货币政策指数与同属管辖并购显著负相关,即货币政策越紧缩,上市公司越倾向于进行同属并购;第(3)列显示,货币政策与地区发展水平的交乘项与被解释变量同属管辖并购显著正相关,说明在货币紧缩时期,经济发达地区的上市公司更倾向于在同属管辖地区内进行并购;第(4)列显示,在经济发达地区,货币政策越紧缩,企业越倾向于进行同属并购,且通过了10%的显著性水平检验;第(5)列显示,在经济相对不发达地区,货币政策指数与同属管辖并购负相关,但是未通过显著性检验,说明货币政策变动对上市公司同属管辖并购行为的影响,受地区经济发展水平的影响。以上结果均支持本文假设,由此证实了货币政策的区域异质性效应在我国上市公司同属管辖并购行为上的体现。

进一步观察模型中的控制变量,可以发现:地方政府控制上市公司与同属管辖并购显著正相关,说明地方政府有比较强烈的动机通过紧密的产权纽带关系,促使地方政府控制的上市公司进行同属管辖并购;股权标的物与同属管辖并购显著负相关,可能的原因是资产标的物的流动性较差,若并购交易中有大型机器设备和固定资产这种不易转移的标的物,企业会遵循“就近原则”,若选择异地并购则会增加运输成本和途中标的物毁损成本,权衡之下企业更倾向于进行同属管辖并购。相对地,股权标的物的流动性很强,没有地区之间的壁垒,所以与同属管辖并购是负相关的;行业竞争指数HHI与同属管辖并购显著负相关,由于行业竞争指数越小,行业竞争越激烈,因此,面临行业竞争越激烈的上市公司越倾向于同属管辖并购;总资产报酬率Roa、现金持有水平Cash均与同属管辖并购显著正相关,说明公司盈利能力越强、现金持有水平越高,越倾向于同属管辖并购。

(三)拓展性检验一:地区经济发展水平与货币政策对同属管辖并购绩效的影响

并购经济后果一直以来都是理论界和实务界极为关注的问题。在当前我国市场经济发育不成熟的情况下,企业并购整合需要资金、人员等多方面的支持。由于经济发展水平的差异,各个地区对扩张或是收缩的货币政策的反应时滞并不一致,在不考虑其他因素影响下,紧缩的货币政策对经济发展落后地区的影响要大于经济发展较快地区(汪增群 等,2007),紧缩性货币政策的区域效应也将更加倾向于加剧区域经济发展不平衡的趋势(郭其友 等,2011)。地区经济发展水平较高区域不仅货币市场相对发达,货币政策能够较快地通过货币传导的途径影响投资和消费;而且相对于经济发展落后地区而言,经济发展较快地区的企业融资渠道更广,能够通过相对广泛的融资渠道获取资金。伴随着全国金融市场一体化进程,信贷资金加速向经济发达地区集聚,经济发展落后地区则出现资金供应“瓶颈”与“造血”功能缺失(申俊喜 等,2011)。此外,尽管股票市场可以解决上市公司的资金饥渴,但在存量资源的配置上,其作用仍然十分有限,尤其在上市公司与非上市公司之间的资源配置上,资本市场的角色仍然主要由政府充当。在经济发展落后地区往往伴随着更严重的政府干预企业经营行为以及阻碍各类要素的必要流动行为,从而加大了上市公司并购后整合的困难。基于上述分析,本文预期:在货币紧缩时期,经济发展水平较高地区的上市公司,同属并购的绩效也更高。

我们采用并购后一年与并购前一年的营业利润率的变化值(△Croa)度量并购绩效。考虑到同属管辖并购可能存在的内生性问题,本文采用二阶段模型(Heckman)控制内生性问题导致的自选择偏误。第一阶段设置模型为:

(2)

将第一阶段自选择模型(Pobit回归)估计得到的Lamda(Inverse Mills Ratios)作为控制变量,放到并购绩效模型与其他变量一起进行第二阶段回归。

表3为控制上市公司同属管辖并购内生性问题后的二阶段回归结果。各列中的Lamda回归系数均显著,说明本文在研究地区经济发展水平、货币政策对上市公司同属管辖并购绩效影响的过程中,控制同属管辖并购自选择偏误是必要的。

表3的第(1)列报告了全样本回归结果。首先,是否同属管辖并购与并购后的绩效显著正相关,说明现阶段大量涌现的属地内并购是企业并购决策时趋利行为的一种外在表现,其有利于降低信息不对称、减少交易成本,而且并购后的整合工作也更易推进,甚至还能获得辖区政府的各种支持与帮助。其次,经济发展水平与上市公司并购后的绩效显著正相关。对于经济发展较快地区而言,并购后企业有效整合所需的各类支持均优于经济发展落后地区,因此,地区经济发展水平越高越有利于提升企业并购绩效。最后,货币政策的宽松与紧缩对上市公司并购绩效影响不明显。虽然实施宽松的货币政策,增加的货币发行量会促进信贷投放,商业银行提供给企业的贷款不仅额度增大,贷款利息也会相应下降(黄志忠 等,2013)。然而,宽松的货币政策和扩张的经济环境也可能导致企业出现过度投资。因此,宽松的货币政策未必有利于提高上市公司并购绩效。

表3 地区经济发展水平、货币政策对同属管辖并购绩效的影响

注:表中所有括号内t值都经过异方差调整;***、**、*分别表示在1%、5%、10%水平上显著。限于篇幅,控制变量不再逐一报告,有兴趣的读者资料备索。

由于本文主要关注货币政策区域异质性效应对同属管辖并购后果的影响,所以我们按照地区经济发展水平高低和货币政策宽松/紧缩进行分组检验。表3的第(2)、(3)列是按经济发展水平高低分组检验的结果。首先按照经济发展水平的中位数进行分组,发现两组间无显著差异,在此基础上,我们又尝试按经济发展水平的1/4分位数进行分组,结果显示在经济发展水平较高组,Dum_partrd*Dum_mp为正但不显著,说明在经济发达地区,紧缩货币政策下的同属管辖并购对并购绩效无明显影响;在经济发展水平较低组,Dum_partrd*Dum_mp显著为负,说明在经济发展落后地区,紧缩货币政策下的同属管辖并购对并购绩效有显著的负面影响。上述结果证实,紧缩的货币政策对经济发展水平不同地区的同属管辖并购绩效的影响存在明显差异,相对于经济发展水平较高地区而言,紧缩的货币政策会对经济发展水平较低地区的同属管辖并购绩效产生不利影响。表3的第(4)、(5)列报告了按照货币政策宽松/紧缩分组检验的结果。在货币政策宽松组,Dum_partrd*Dum_rg在5%的水平上显著为负,说明在货币政策宽松时期,相对于经济发展水平较低地区而言,经济发展水平较高地区企业的同属管辖并购对并购绩效有显著的负面影响;在货币政策紧缩组,Dum_partrd*Dum_rg为正不显著,说明在货币政策紧缩时期,相对于经济发展水平较低地区而言,经济发展水平较高地区企业的同属管辖并购对并购绩效无明显影响。该结果进一步证实紧缩的货币政策对经济发展落后地区的影响要大于经济发展较快地区。

综上可知,由于区域经济发展水平的差异,货币政策的宽松与紧缩将对不同区域内上市公司的同属管辖并购绩效产生不同影响,紧缩的货币政策对经济发展水平较高地区的同属管辖并购绩效存在正面影响,而对经济发展水平较低地区的同属管辖并购绩效则存在负面的影响。该实证结果也进一步印证,紧缩性的货币政策冲击对经济发展水平较低区域的影响较大,而对经济发展水平较高区域的影响较小。

(四)拓展性检验二:地区经济发展水平与货币政策对同属管辖并购后投资效率的影响

一般而言,并购有助于提升公司的投资效率。然而,委托代理问题和治理机制不完善所导致的管理者额外津贴、挥霍浪费、过度投资、盲目多元化或者财务保守等行为都会直接影响公司的非效率投资,而且并购后投资效率的高低可能因并购目标的差异、并购所在地区经济发展水平的不同以及货币政策的宽松或紧缩而有所区别。因此,有必要进一步检验地区经济发展水平、货币政策对同属管辖并购后投资效率的影响。

本文借鉴Richardson(2006)、辛清泉等(2007)的模型,分别估算出公司在并购前后正常的(预期的)投资支出水平,模型回归的残差ε即为非效率投资的程度,ε>0表示投资过度,ε<0表示投资不足。预期投资支出水平的估计模型为:

(3)

其中:INVt+1为第t+1年公司资本投资量,等于(固定资产净额+在建工程净额+工程物资+可供出售金融资产+持有至到期投资+长期股权投资净额+投资性房地产净额+无形资产+开发支出)净值变化量/平均总资产;Growtht为第t年末公司成长机会,等于(年末股票总市值+负债账面价值)/总资产;Casht为现金持有量;Rett为t年持有股票回报率;Ln sizet、Levt分别为t年末总资产的自然对数和资产负债率;INVt为第t年公司资本投资量。

考虑到同属管辖并购可能存在的内生性问题,本文进行了Heckman检验,结果表明不存在自选择问题,因此实证检验采用OLS回归。本文区分了投资过度(Over-INV)、投资不足(Under-INV)以及非效率投资程度(非效率投资的绝对值,Abs-INV)三种情形,分别进行回归,结果如表4、5所示。

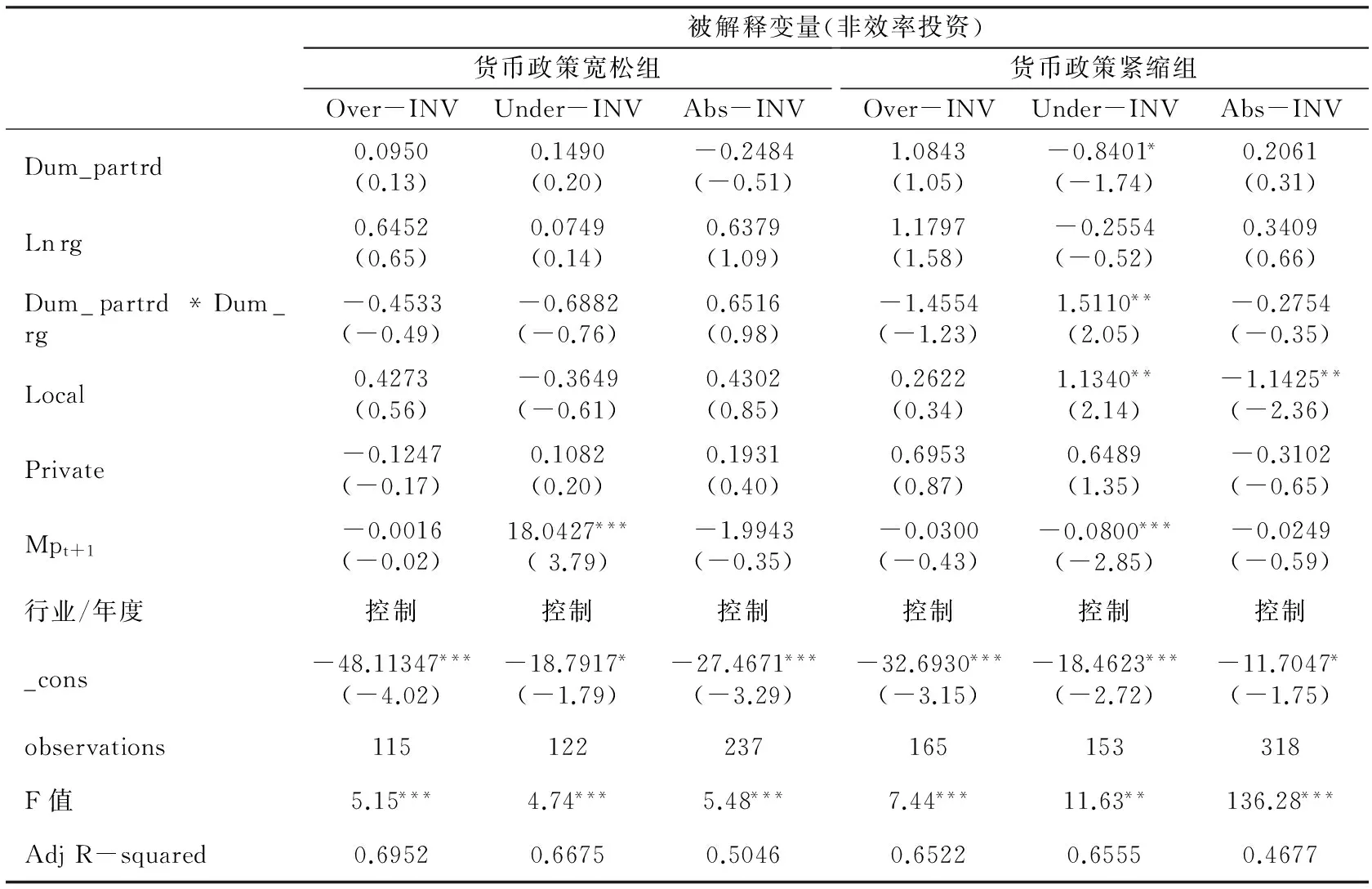

表4是按照货币政策宽松和紧缩分组检验货币政策区域异质性效应对同属管辖并购后果的影响。结果显示,在货币政策宽松组, Dum_partrd*Dum_rg与Abs_INV正相关,与Over-INV、Under-INV负相关,但是都未通过显著性检验。这说明在货币政策宽松时期,相对于经济发展水平较低地区而言,经济发展水平较高地区企业的同属管辖并购对并购后的投资效率无明显影响;而在货币政策紧缩组, Dum_partrd*Dum_rg与Abs_INV、Over-INV负相关且未通过显著性检验,但与Under-INV显著正相关且通过了5%的显著性检验。这表明在货币政策紧缩时期,相对于经济发展水平较高地区而言,经济发展水平较低地区企业的同属管辖并购后的投资不足情况更加严重。

表4 不同货币政策下地区经济发展水平对同属管辖并购后投资效率的影响

注:表中所有括弧内t值都经过异方差调整,***、**、*分别表示在1%、5%、10%水平上显著。限于篇幅,控制变量不再逐一报告,有兴趣的读者资料备索。

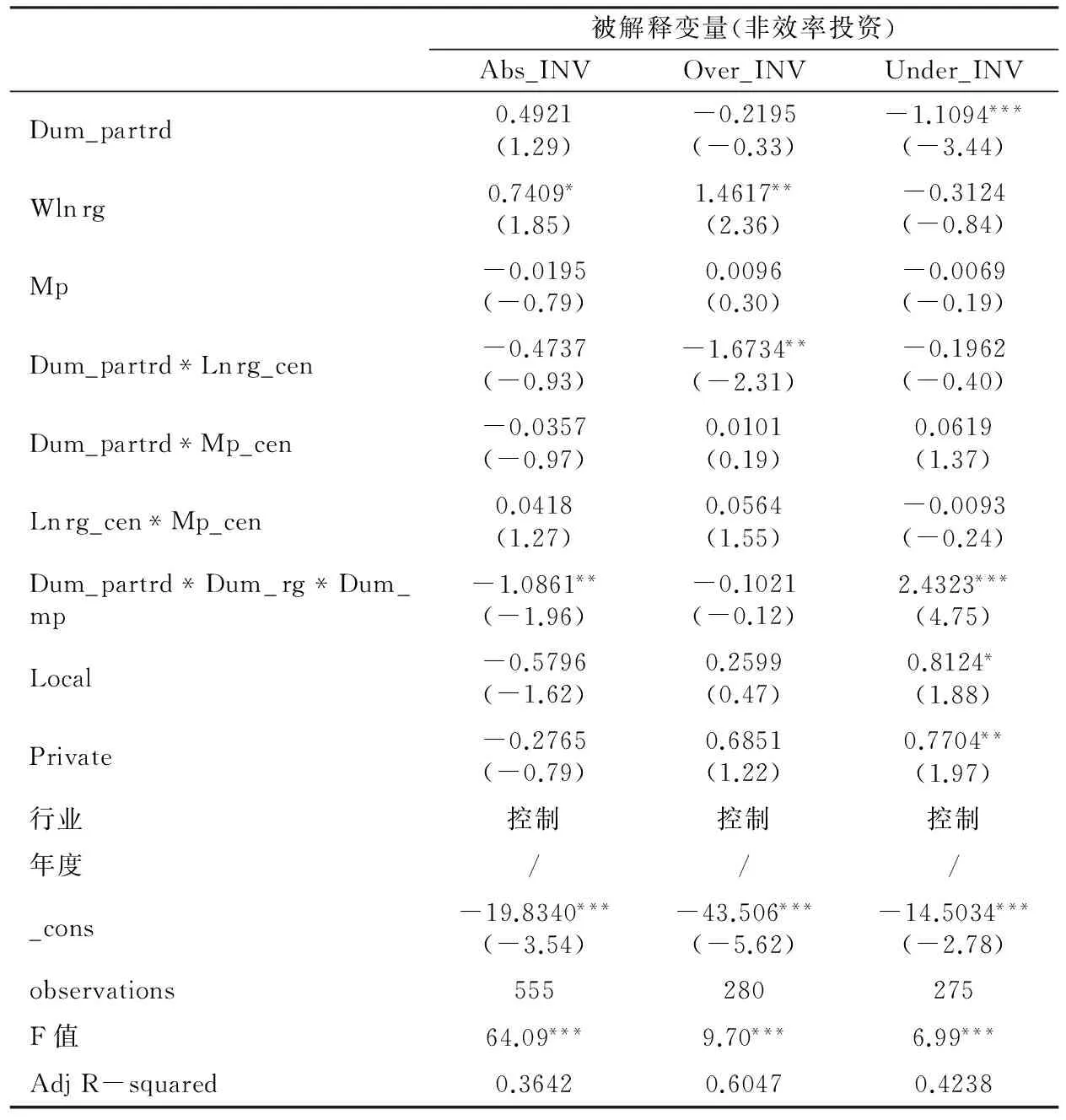

表5检验了同属管辖并购、经济发展水平以及货币政策三者交乘后对非效率投资的影响。第1列显示,在货币政策紧缩时期,相对于经济发展水平较低地区而言,经济发展水平较高地区企业的同属管辖并购与并购后的非效率投资显著负相关(通过5%的显著性检验),说明整体而言,在面临紧缩的货币政策时,经济发达地区同属并购上市公司的非效率投资行为明显低于经济不发达地区。第2、3列是进一步区分投资过度与投资不足的回归结果,在货币政策紧缩时期,相对于经济发展水平较低地区而言,经济发展水平较高地区企业的同属管辖并购后的投资过度程度更低但未通过显著性检验,投资不足程度也更低且通过了5%的显著性检验。上述结果表明,从同属管辖并购后的公司投资效率看,货币政策的区域异质性效应主要体现为对公司投资不足方面的影响,紧缩货币政策对经济不发达地区的影响更大,导致上市公司并购后的投资不足现象更严重。

表5 紧缩货币政策下地区经济发展水平对同属管辖并购后投资效率的影响

注:表中所有括弧内t值都经过异方差调整;***、***、*分别表示在1%、5%、10%水平上显著。限于篇幅,控制变量不再逐一报告,有兴趣的读者资料备索。

(五)稳健性检验

本文采用以下几种方式进行稳健性检验:第一,以人均财政收入作为经济发展水平的替代变量;第二,以并购后一年与并购前一年的净资产收益率的变化值(△Roe)度量并购绩效。经上述调整后,分别进行重新分析的结果均显示,主要结论未发生显著变化,因此,可以认为,本文的研究结论是可靠的。限于篇幅,不再报告详细的检验结果。

五、结论与启示

本文以2007—2012年的上市公司重大并购重组事件为研究样本,基于我国非均衡区域经济发展的现实,运用货币政策的区域异质性效应解释上市公司并购中的同属管辖交易行为及经济后果。结果发现,经济发展水平越快地区的上市公司越倾向于同属管辖并购,在货币紧缩时期,相对于经济发展水平较低的地区而言,经济发展水平较高地区的上市公司更倾向于进行同属并购,其并购后的绩效也更好,且并购后的非效率投资程度也更低。

本文的政策启示:第一,在理论层面,尽管政府干预对企业经济活动的影响在逐步减弱,市场主体地位在经济发展过程的作用已经或者正在逐步显现,但是,如何进一步转变政府的职能,变革政府管制的方式和途径,建立真正意义上的企业市场地位,仍然需要不断探索。第二,在企业层面,在并购决策过程中,企业要更加注重研究货币政策区域异质性对资源配置效率的负面影响,更加注重在国家产业政策指导下,关注货币政策区域异质性和地区经济发展水平的状况,及其互动作用对企业并购决策的影响。第三,在宏观层面,加强财政政策与货币政策的协调配合,充分发挥财政政策在缩小区域经济发展差异方面的作用。同时,加快经济发展水平较低区域金融中介市场发展,缩小银行结构发展的地区差异,提高经济发展水平较低区域货币市场交易的活跃度,改善货币政策传导的机制,提高传导效果。

卞志村,杨全年. 2010. 中国货币政策效应的区域性配给均衡分析[J]. 金融研究(9):34-50.

樊纲,王小鲁,朱恒鹏. 2011. 中国市场化指数:各地区市场化相对进程2011年报告[M]. 北京:经济科学出版社.

方军雄. 2008. 政府干预、所有权性质与企业并购[J]. 管理世界(9):118-123.

高洪深. 2006. 区域经济学[M]. 北京:中国人民大学出版社.

桂琦寒,陈敏,陆铭,等. 2006. 中国国内商品市场趋于分割还是整合:基于相对价格法的分析[J]. 世界经济(2):20-30.

郭其友,陈银忠. 2011. 中国紧缩性与扩张性货币政策的区域效应研究[J]. 当代经济科学(2):10-17.

黄志忠,谢军. 2013. 宏观货币政策、区域金融发展和企业融资约束:货币政策传导机制的微观证据[J]. 会计研究(1):63-69.

李善民,朱滔. 2005. 中国上市公司并购的长期绩效:基于证券市场的研究[J]. 中山大学学报(社会科学版)(5):80-86.

刘飞. 2007. 我国货币政策区域效应实证研究[J]. 四川大学学报(哲学社会科学版)(2):33-40.

陆正飞,杨德明. 2011. 商业信用:替代性融资,还是买方市场[J]. 管理世界(4):6-14.

潘红波,夏新平,余明桂. 2008. 政府干预、政治关联与地方国有企业并购[J]. 经济研究(4):41-52.

乔薇,李瑞敏. 2011. 政府干预、同属管辖与自利性股权转让市场反应研究:基于控制权转让溢价和内幕交易的视角[J]. 经济评论(5):57-78.

申俊喜,曹源芳,封思贤. 2011. 货币政策的区域异质性效应:基于中国31个省域的实证分析[J]. 中国工业经济(6):36-46.

世界银行. 2006. 中国政府治理、投资环境与和谐社会:中国120 个城市竞争力的提高[R]. No. 377592CN.

田祖海,张恬嘉. 2007. 跨国并购、区位选择与中国区域经济发展[J]. 武汉金融(11):25-27.

万良勇,胡璟. 2014. 网络位置、独立董事治理与公司并购:来自中国上市公司的经验证据[J]. 南开管理评论(2):64-73.

汪增群,束庆年. 2007. 货币政策区域非对称性效应最新研究进展[J]. 中国社会科学院研究生院学报(6):19-24.

辛清泉,林斌,王彦超. 2007. 政府控制、经理薪酬与资本投资[J]. 经济研究(8):110-122.

于则. 2006. 我国货币政策的区域效应分析[J]. 管理世界(2):18-22.

BOYREAU-DEBRAY G. 2003. Financial intermediation and growth: Chinese style [R]. Policy Research Working Paper.

BRUNER R F. 2002. Does M&A pay? A survey of evidence for the decision-maker [J]. Journal of Applied Finance, 12(1):48-63.

CULL R, XU L C. 2005. Institutions,ownership,and finance: The determinants of profit reinvestment among Chinese firms [J]. Journal of Financial Economics, 77(1):117-146.

PONCET S. 2005. A fragmented China: Measure and determinants of Chinese domestic market disin-tegration [J]. Review of International Economics, 13(3):409-430.

RICHARDSON S. 2006. Over-investment of free cash flow [J]. Review of Accounting Studies, 11(2):159-189.

(责任编辑张建军)

Does the Level of Economic Development Impact the Same Jurisdiction of M&A?The Perspective of Regional Heterogeneity Effects of Monetary Policy Effect

XU HongLIN ZhongGaoCHEN Jie

(Business College, Anhui University of Technology, Ma′anshan 243002)

This paper follows the pre-institutional environment of government intervention to study the changes of economic development level and monetary policy affect purchasing behavior. The study finds that the listed companies in the region of higher level of economic development tend to take more same jurisdiction of M&A, especially in periods of monetary tightening, and they will have the better M&A performance and lower degree of non-efficiency investment after the merger. This study provides new evidence for the economic (market) logical mechanism of the same jurisdiction of M&A, examines the further area of monetary policy effects of the existence of heterogeneity from the unique perspective of microscopic behavior and economic consequences of the acquisition, expands and deepens the theoretical literature about interactive of macro policy and microscopic behavior, to provide an important reference for merger decision making.

level of economic development; the same jurisdiction of M&A; monetary policy; regional heterogeneity effect

2015-10-22

徐虹(1972--),女,安徽桐城人,博士,安徽工业大学商学院教授。

国家自然科学基金项目“货币政策影响企业并购行为及效率的传导机制研究”(71372204);国家自然科学基金项目“基于缺陷修复视角的企业内部控制风险免疫能力强化机制研究”(71572002)。

F272

A

1001-6260(2016)05-0107-11

林钟高(1960--),男,福建泉州人,安徽工业大学商学院教授,博士生导师。

陈洁(1992--),女,安徽合肥人,安徽工业大学商学院硕士生。

猜你喜欢

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

台声(2016年7期)2016-11-25

小学生导刊(2016年34期)2016-04-11

湖北经济学院学报·人文社科版(2015年9期)2015-12-29

电测与仪表(2015年5期)2015-04-09

民生周刊(2012年10期)2012-10-14