风险控制与食品质量安全

2016-11-07 01:49陈素云

财贸研究 2016年5期

陈素云

(厦门大学 工商管理博士后流动站,福建 厦门 361000; 河南农业大学 经济与管理学院,河南 郑州 450002)

风险控制与食品质量安全

陈素云

(厦门大学 工商管理博士后流动站,福建 厦门 361000; 河南农业大学 经济与管理学院,河南 郑州 450002)

以2011—2014年在沪深证券交易所上市的食品类公司为研究样本,采用构建的食品安全信息披露指数和内部控制指数一级指标作为企业食品质量安全水平和风险要素的衡量指标,研究上市公司风险控制机制对食品质量安全的影响。实证发现,企业内部环境、风险评估、控制活动、信息与沟通以及内部监督质量越好,食品质量安全水平越高,企业的风险控制机制会显著影响食品质量安全水平。

内部环境;风险评估;控制活动;信息与沟通;内部监督;食品安全

近年来,食品安全问题受到越来越多的关注。受政府强力监管的影响,生产不安全食品的企业不仅要承担惩罚损失,遭遇声誉风险,还将难以获得政府配置的社会资源。在此背景下,以企业价值最大化为目标的供应链核心企业理应注重食品安全,避免发生食品安全问题。然而,我们发现事实并非如此,供应链核心企业的食品安全事件依然频频发生。是否是企业的内部机制存在问题呢?如果将食品质量安全视为企业的经营风险,从风险控制的视角探讨影响食品质量安全的因素,是否可以解释该现象呢?基于此,本文考察了风险控制的具体要素对食品质量安全的影响,以期增进学界和实务界对影响食品安全的企业内部机制相关因素的了解。

本文的贡献主要体现在:研究视角上,与现有多数文献从外部规制视角考察食品质量安全,着眼于监管企业不同,本文探讨了企业风险控制机制对食品质量安全的作用机理;研究方法上,本文采用内容分析法,考虑利益相关者关注的食品安全项目,构建了食品安全信息披露指数,能够较为准确地衡量食品质量安全。

一、文献综述与研究假设

(一)相关文献回顾

宏观方面,对食品安全风险的探讨集中于风险分析框架。Burlingame et al.(2007)构建了一个包含风险评估、风险管理与风险交流三要素的食品质量安全风险分析框架。之后,学者沿着这一框架开展了诸多研究:Mccarthy et al.(2009)考察了爱尔兰岛食品信息交流中面临的问题;Kuiper et al.(2010)探讨了欧盟在转基因作物和市场衍生食品中的风险分析监管框架,指出风险分析实践变化可能有助于恢复消费者信心。微观方面,对食品安全风险的考察集中于消费者的风险感知。Slovic et al.(1979)发现,风险的熟悉程度、恐惧感和风险暴露程度是影响消费者认知的主要因素。Mahon et al.(2004)利用消费者主观感知到的商品不能满足自己的后果以及后果发生的可能性构建函数,并以此来评估感知水平。Gerlach et al.(2005)从金钱、身体、心理和时间等维度探讨了消费者对食品安全风险的认知水平。

国内对食品安全风险的研究基本沿用了国外的框架。朱淀等(2014)运用计量模型评估了2006—2012年中国食品安全风险,认为人源性因素是导致中国食品安全事件的主要原因。王志涛等(2014)从交易成本经济学视角探讨了风险交流对食品安全控制的影响,结果表明,利益相关方之间的风险交流有利于控制食品安全和降低企业交易成本。李想等(2014)运用两期交易模型解释食品安全信息不对称问题,结果发现,行业层面的信息不对称是危机产生的根源。较多的文献研究了消费者对食品安全风险的感知。周应恒等(2010)通过对消费者风险认知的调查,得出消费者风险认知因素包括控制程度、忧虑程度、了解程度和危害程度。全世文等(2013)的研究表明,近半数的消费者会主动搜寻食品安全信息,但其面临信息不足和难以辨别的问题,风险厌恶程度与信息搜寻量正相关。吴林海等(2014)采用随机拍卖机制模拟市场环境,研究了消费者对食品添加剂风险的感知,研究启示为,消费者产生食品恐慌的主要原因在于食品安全风险信息的不确定性,失实和虚假信息对消费者心理的影响巨大。

上述文献回顾表明,立足风险视角探讨食品质量安全的研究集中于食品安全风险分析框架以及消费者对食品安全风险的感知方面,而从企业视角研究食品安全风险的文献尚不多见。由此,本文尝试探讨企业内部风险控制机制对食品质量安全的影响,丰富和拓展食品质量安全方面的研究。

(二)理论分析与假设提出

食品质量安全风险的产生源于契约的不完备性。契约理论认为,企业是一系列契约的集合,契约方不限于投资者与管理层、管理层与员工,而是延伸到企业的各相关利益方,包括投资者、债权人、供应商、销售商和监管部门等。契约界定了各种生产要素的权利和责任。但由于企业外部环境和内部机制的限制,契约签订方不可能设定所有的情境条件,也就无法在契约中详尽企业参与方的行为选择。由于契约无法达到完备,企业各参与方就存在相机抉择空间。尽管在外部制度的规制下,企业基于可持续发展的理念有动机生产安全食品,但各契约方依然可能为了自身利益而做出与企业目标不一致的行为。也就是说,尽管利益相关者有安全食品的需求,企业有生产安全食品的动机,但如果企业内部各方利益难以有效协调,则可能导致无法达成生产安全信息的目的,从而产生食品质量安全风险。

风险控制是不完备契约的弥补机制。在企业风险管理整合框架阶段,风险控制通过制衡和监督的制度设计,有助于减少个人对企业整体利益的侵占,抑制谋取个人利益的机会主义行为。COSO(Committee of Sponsoring Organization)委员会2004年9月颁布的《企业风险管理——整合框架》为企业提供了一个识别、评估和管理风险的理论框架,该框架从内部环境、目标设定、风险识别、风险评估、风险对策、控制活动、信息和交流、监控八个要素维度进行风险控制。受数据获取的限制,本文选择内部环境、风险评估、控制活动、信息和交流、监督五个要素分析风险控制对食品质量安全的抑制效用。

内部环境设定了企业内的成员如何认识和对待风险的基础,包括风险管理理念、风险容量、诚信和道德价值观、胜任能力、权利和职责以及组织和开发其员工的方式等。风险管理理念反映了主体的价值观,当企业高度关注食品安全风险,并且该理念被成员理解和信奉时,企业就能很好地识别食品安全风险。风险容量是企业愿意承担风险的数量,如果企业高度厌恶食品安全风险,则会在战略制定的过程中予以控制。营造诚信和道德的企业文化可以为企业构筑道德底线,它影响着企业风险管理其他构成要素的设计、管理和监控。胜任能力反映了生产安全食品所需的知识与技能。权力和职责的分配涉及鼓励成员发挥主动性,指出和解决食品安全问题,将权力与受托责任结合的方式更有益于成员关注食品质量。组织和开发其员工的方式包括员工的聘任、绩效评价和培训,这些人力资源政策会向员工传达企业的期望,并引导员工执行企业战略。由此,提出:

假说1:内部环境对食品质量安全有正向影响。

风险评估旨在帮助企业监测可能影响目标实现的潜在事项,是对企业经营风险及时控制的基础。管理层可以采用定性和定量的方法从可能性和影响两个角度对食品安全风险事项进行评估,考虑预期事项和非预期事项,在原料、生产过程、运输、销售的全过程中界定固有风险和剩余风险,并制定出合理的企业风险评估标准,一旦发生高于风险控制标准的行为和事项则会及时预警。科学合理的风险评估机制有助于识别出企业各个环节影响食品安全的风险因素,从而降低风险发生的可能。由此,提出:

假说2:风险评估对食品质量安全有正向影响。

控制活动是指企业根据风险评估结果,采用相应的控制政策和程序加以应对,将风险控制在可承受范围之内。控制活动是风险控制的关键环节,应该贯穿于整个企业,包括各个层级和职能机构,通过批准、授权、经营业绩评价以及职责分离等活动,在每个风险节点建立相应的控制机制,确定应该实施何种政策,以及实现政策的程序,以抑制契约各方(包括供应商、员工、销售商等)的机会主义行为,降低食品安全风险发生的几率。由此,提出:

假说3:控制活动对食品质量安全有正向影响。

信息与沟通是企业收集、传递与风险控制相关的内外部信息,确保信息在组织内外有效流动的过程。由于食品安全风险的识别、评估和应对需要处理和提炼大量的信息,因此有必要建立信息系统加以解决。基于内外部协作的考虑,信息系统要与关联供应商、销售商和客户系统有效融合。同时,详略得当、及时、准确、易获取的数据信息对于管控食品安全风险具有重要影响,因而必须以适宜的方式将这些信息传递给相关利益者。当然,对于企业风险容量的沟通也相当重要,企业应使其员工和合作伙伴明确食品安全风险及其后果,避免因商业伙伴而承受过高的风险。 由此,提出:

假说4:信息与沟通对食品质量安全有正向影响。

内部监督是指企业对风险控制的建立与实施情况进行监督检查,以评价风险控制的有效性,一旦发现风险控制存在缺陷,及时加以改进。受企业内外部环境动态变化的影响,曾经有效的控制活动可能会变得不再相关或者无效,因此,管理层需要密切关注风险管理是否持续有效,通过设立专门的机构对食品质量安全风险进行持续、全面的监控,并及时提供有效的反馈。由此,提出:

假说5:内部监督对食品质量安全有正向影响。

二、研究设计

(一)样本选择

本文以2011—2014年作为样本期间,并按照中国证监会的行业分类标准,选取上交所和深交所上市的主板、中小板和创业板中的农业、畜牧业、渔业、农副食品加工业、食品制造业和酒、饮料、精制茶制造业,共计137家上市公司的年度报告和社会责任报告作为样本。最终获取527个年度观察值,其中,2011年126个,2012年131个,2013年136个,2014年134个。

(二)数据来源

借鉴已有文献的做法,本文采用“内容分析法”评价食品质量安全信息披露水平。“内容分析法”是一种对传播内容进行客观、系统和定量描述的研究方法,其实质是对传播内容所含信息量及其变化进行分析,即由表征的有意义的词句推断出准确意义。首先,根据研究需要设计分析维度;然后,对样本进行量化处理和信度分析;最后,进行统计处理。本文从上市公司2011—2014年度报告、社会责任报告以及其他公告中手工搜集公司披露的食品质量安全数据,并依据信息披露的内容,建立食品安全披露指数,作为食品质量安全的替代变量。风险控制要素采用厦门大学内控指数课题组(2014)发布的中国上市公司内部控制指数(2008—2014)的一级指标数据。其他数据均来自CSMAR 数据库。

(三)模型设定

由于样本中食品安全披露指数为0-13的整数,且不呈正态分布,所以我们分别运用定序回归(Ologit)模型对食品安全信息披露水平和内部控制的关系进行检验。Ologit模型用于研究在测量层次上被分为相对次序(或有自然的排序)的不同类别,但并不连续的变量(定序变量)。定序Ologit隐含了等比例发生的假设,在每个次序类别的结果之间,自变量对因变量的发生比的影响相等,从而在一个累积次序到另一个累积次序之间,可以得到一致的回归系数。

FDI1=β0+β1CE+β2B/M+β3TBQ+β4SIZE+β5AGE+β6OR+β7FR+β8YEAR+ε

(1)

FDI2=β0+β1RA+β2B/M+β3TBQ+β4SIZE+β5AGE+β6OR+β7FR+β8YEAR+ε

(2)

FDI3=β0+β1CA+β2B/M+β3TBQ+β4SIZE+β5AGE+β6OR+β7FR+β8YEAR+ε

(3)

FDI4=β0+β1IC+β2B/M+β3TBQ+β4SIZE+β5AGE+β6OR+β7FR+β8YEAR+ε

(4)

FDI5=β0+β1IS+β2B/M+β3TBQ+β4SIZE+β5AGE+β6OR+β7FR+β8YEAR+ε

(5)

(四)变量说明

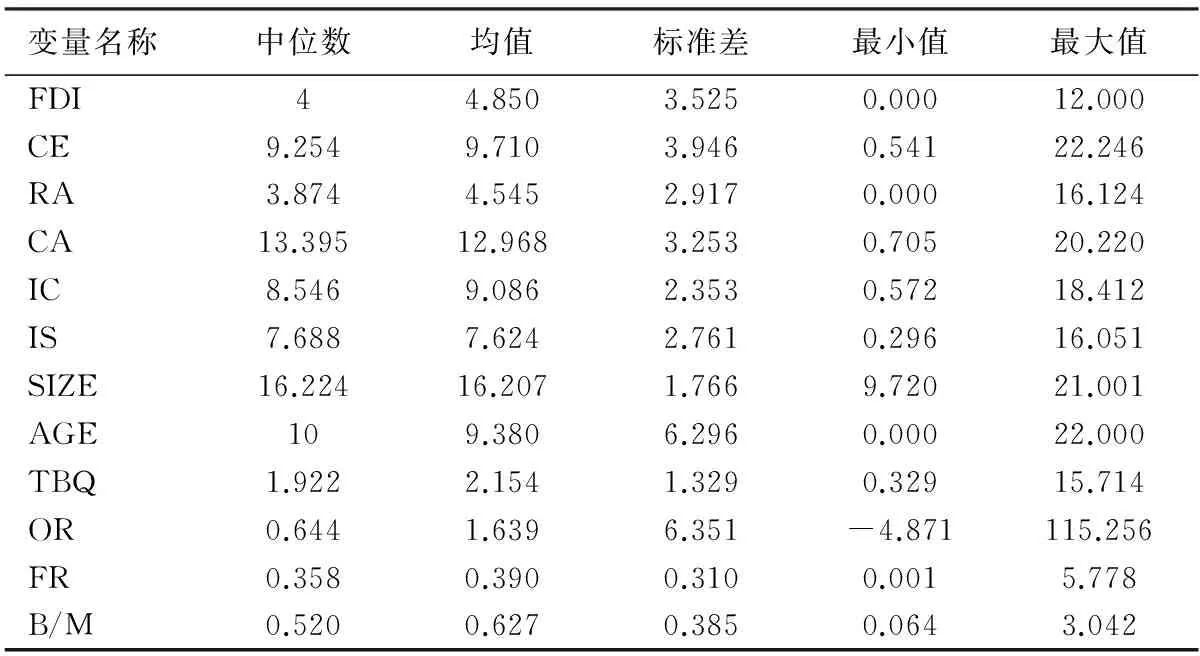

表1 模型中各变量的定义

本文以食品安全披露水平(FDI)作为因变量食品质量安全的替代变量。根据资本市场交易动机假说(Grossman et al.,1981;Milgrom et al.,1981),如果投资者和债权人未能充分了解企业的信息,则无法对其当前和未来的经营状况及盈利情况作出准确的判断和预测,使得风险预期增加。此时,投资者和债权人会要求更高的投资回报率,从而导致企业融资成本增加,价值降低,由此管理者有动机披露包括食品安全信息在内的所有私人信息。组织合法性理论认为,企业披露非财务信息的动机旨在缓解合法性压力,向利益相关者表明其遵守社会契约的规定,从而获取组织所需资源以及继续生存和发展的合法性(Deegan,2002)。资源基础理论强调,披露非财务信息有助于与利益相关者建立良好的沟通,给企业带来诸如组织声誉等宝贵的、稀缺的、无法效仿和不可替代的资源,进而获取消费者认同,赢得竞争优势(Moser et al.,2012)。基于以上探讨,可以认为,生产安全食品的企业有意愿披露更高质量的食品安全信息。因此,在设计食品安全信息披露指标时,我们更多地考虑了企业的食品安全绩效。本文用食品安全披露水平作为食品质量安全的替代变量,并依据投资者和分析师所关注的项目,将食品质量安全信息披露内容分为管理系统、可靠性、食品安全现状和绩效指标、展望和战略声明、自发食品安全行为五部分17项内容,每项赋值1分(食品质量认证每项认证得1分),同时披露信息内容和数量的加计1分。根据企业情况逐项评分,汇总得到企业食品安全信息披露水平的分值。

自变量风险控制的五个要素分别采用厦门大学内控指数课题组发布的内部控制指数的一级指标——内部环境、风险评估、控制活动、信息与沟通、内部监督。

对于控制变量的选取,参考已有文献,主要考虑:成长性越强的公司,可能越关注食品的市场占有率而忽视食品质量安全的管理,预期符号为负,借鉴Hail et al.(2006),用市值账面比(B/M)衡量公司的成长性,高市值账面比反应未来成长机会的低不确定性。盈利能力(TBQ)越强,公司越有资源关注食品质量安全,预期符号为正。公司规模(SIZE)越大、上市时间(AGE)越长,声誉机制的约束越强,越可能生产安全食品,预期符号为正。经营风险(OR)越大的企业,食品质量水平越低,预期符号为负。财务风险(FR)越高的企业,可用的现金资源越紧张,也就越难保障食品的质量安全,预期符号为负。同时,本文按终极控制人性质(FINSE)和市场竞争程度(HHI)设置了分类变量,并以2011年为基础,设置了年度哑变量。各变量的具体定义如表1所示。

三、实证分析

(一)描述性统计

表2 食品安全信息披露评分表

表3 变量描述性统计

在527个样本中,披露食品安全信息的有488个,占全部样本的92.6%;披露食品安全信息的公司占比从2011年的87.3%上升至2014年的93.28%。这表明我国上市公司食品安全信息披露的数量逐年增加,越来越多的公司开始注重食品安全风险。表2为食品安全信息披露评分表。从中可见,食品安全信息披露的内容中,披露最多的为“公司对食品质量政策、价值、原则和行为守则的陈述”,占总样本的80.83%;最少的是“为提高食品质量安全在技术和研发上的花费”,占总样本的2.47%。

表3为变量的描述性统计结果。从中可见,食品安全指数最大值为12,最小值为0,即企业披露食品安全的项目最多为12项,最小为不披露,说明不同公司食品安全信息披露情况存在较大的差异。内部环境、风险评估、控制活动、信息与沟通和内部监督最大值和最小值之间的差异分别为21.705、16.124、19.515、17.84和15.755。

(二)单变量相关性分析

进一步,对单变量进行相关性分析,结果见表4。

由表4可知,自变量内部环境(CE)、风险评估(RA)、控制活动(CA)、信息与沟通(IC)、内部监督(IS)与食品安全信息披露指数(FDI)显著正相关,初步证实了本文的假说1至5,说明企业风险控制质量越高,企业食品安全水平越高。就控制变量来看,企业的食品安全水平与公司规模(SIZE)、上市年限(AGE)、财务风险(FR)显著相关。

表4 单变量相关性分析

注:***、**和*分别表示在1%、5%和10%水平下显著。

(三)回归分析

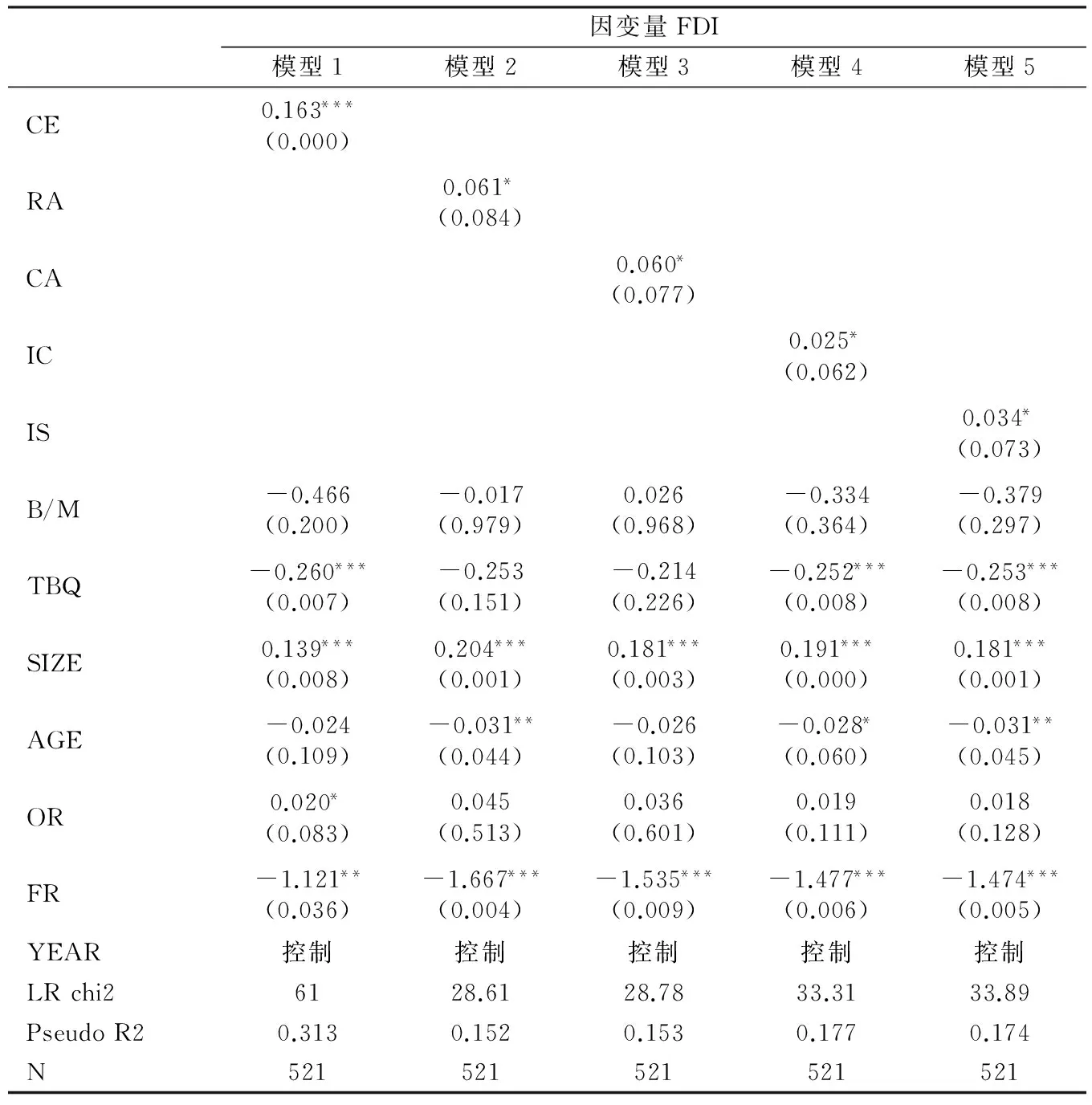

表5 回归检验结果

注:***、**和*分别表示在1%、5%和10%水平下显著;括号内是P 值。

本文运用Ologit回归模型对食品安全水平和内部环境、风险评估、控制活动、信息与沟通和内部监督之间的关系进行检验。结果见表5。

回归结果表明,在控制其他变量后,内部环境与食品质量安全水平在1%水平下显著正相关,风险评估、控制活动、信息与沟通和内部监督均与食品质量安全水平在10%水平下显著正相关,假说1至5得以证实。这表明食品质量安全与公司内部的制度设计存在较大的关联,企业是否能够生产安全食品与风险控制密切相关。完善的风险控制可以有效保障质量控制系统的实施,防控食品质量安全风险。从控制变量看,公司规模与食品安全水平显著正相关,财务风险与食品质量安全水平显著负相关。

(四)稳健性检验

为检验前文结论的可靠性,本文进行了以下稳健性检验:(1)针对假说1至5进行固定效应回归分析,结果基本未发生变化。(2)对连续性变量数据进行1%的缩尾处理后重新检验,结果也没有发生显著变化。(3)替换托宾Q为净资产收益率、市值账面比为营业收入增长率、近三年净利润标准差与均值的比例为经营杠杆、资产负债率为财务杠杆,再次回归的结果基本一致。

综上,可以认为本文的研究结论是稳健的*限于篇幅,详细检验结果不再报告,如有需要可向作者索取。。

四、结论与政策建议

本文选取2011—2014年在沪深证券交易所上市的食品类公司为研究样本,采用构建的食品安全信息披露指数和内部控制指数一级指标作为企业食品质量安全水平和风险要素的衡量指标,研究上市公司风险控制机制对食品质量安全的影响。实证发现,企业内部环境、风险评估、控制活动、信息与沟通以及内部监督质量越好,食品质量安全水平越高,企业的风险控制机制会显著影响食品质量安全水平。

本文的政策建议主要包括:第一,按照COSO的风险控制框架在食品产业链内建立食品质量安全风险控制体系,逐步完善食品质量安全风险报告的披露机制,并以此作为政府风险监管的基础,健全食品安全风险管理机制。第二,完善企业内部环境,提升食品质量安全水平。本文结论显示,在风险控制的五个要素中,内部环境对食品质量安全水平的影响最为显著,内部环境是风险控制其他要素的基础,因此管控食品质量安全不能忽视企业诚信文化建设和传递风险管理理念。第三,加强企业风险控制机制和质量管理体系的连接。

李想,石磊. 2014. 行业信任危机的一个经济学解释:以食品安全为例[J]. 经济研究(1):169-181.

全世文,曾寅初. 2013. 消费者对食品安全信息的搜寻行为研究:基于北京市消费者的调查[J]. 农业技术经济(4):43-52.

王志涛,苏春. 2014. 风险交流与食品安全控制:交易成本经济学的视角[J]. 广东财经大学学报(1):35-43.

吴林海,钟颖琦,洪巍,等. 2014. 基于随机n价实验拍卖的消费者食品安全风险感知与补偿意愿研究[J]. 中国农村观察(2):60-72.

周应恒,卓佳. 2010. 消费者食品安全风险认知研究:基于三聚氰胺事件下南京消费者的调查[J]. 农业技术经济(2):89-96.

朱淀,洪小娟. 2014. 2006—2012年间中国食品安全风险评估与风险特征研究[J]. 中国农村观察(2):49-59.

BURLINGAME B, PINERIRO M. 2007. The essential balance risks and benefits in food safety and quality [J]. Journal of Food Composition and Analysis, 20(3-4):139-146.

DEEGAN C. 2002. The legitimizing effect of social and environmental disclosure: A theoretical foundation [J].Accounting, Auditing & Accountability, 15(3):282-311.

GERLACH J H, YOUNG C E, CUNNINGHAM L F, et al. 2005. Perceived risk and the consumer buying process: Internet airline reservations [J]. International Journal of Service Industry Management, 16(4):357-372.

GROSSMAN S J, SHILLER R J. 1981. The determinants of the variability of stock market prices [J].American Economic Review, 71(2):222-227.

HAIL L, LEUZ C. 2006. International differences in the cost of equity capital: Do legal institutions and securities regulation matter [J]. Journal of Accounting Research, 44(3):485-531.

KUIPER H A, DAVIES H V. 2010. The safe foods risk analysis framework suitable for GMOs?A case study [J]. Food Control, 21(12):1662-1676.

MAHON D, COWAN C. 2004. Irish consumers perception of food safety risk in minced beef [J]. British Food Journal, 106(4):301-312.

MCCARTHY M, BRENNAN M. 2009. Food risk communication:some of the problems and issues faced by communicators on the Island of Ireland [J]. Food Policy, 34(6):549-556.

MILGROM, WEBER R J. 1981. The value of information in a sealed-bid auction [J]. Journal of Mathematical Economics, 10(1):105-114.

MOSER D V, MARTIN P R. 2012. Broader perspective on corporate social responsibility research in accounting [J]. The Accounting Review, 87(3):797-806.

SLOVIC P, FISCHHOFF B, LICHTENSTEIN S. 1979. Rating the risks [J]. Environment, 21(3):14-20.The Impact of Risk Control on Food Quality and Safety

(责任编辑张建军)

CHEN SuYun

(Post-doctorate Research Institution of Business Administration, Xiamen University, Xiamen 361000;School of Economics and Management, Henan Agricultural University, Zhengzhou 450002)

With a sample of food listed corporations at Shenzhen and Shanghai Stock Exchange from 2011 to 2014, this paper investigates the effect of internal risk control mechanism on food quality and safety by using food safety information disclosure index and internal control index as our proxy for the level of food safety and risk factors. The research finds that the higher quality of internal environment, risk assessment, control activities, information and communication, and internal supervision are, the higher quality and safety of food will have. Risk control mechanism significantly affects the food quality and safety.

internal environmental; risk assessment; control activity; information and communication; internal supervision; food safety

2015-12-20

陈素云(1975--),女,河南辉县人,管理学博士,厦门大学工商管理博士后流动站在站博士后,河南农业大学经济与管理学院副教授,硕士生导师。

国家自然科学基金重点项目“信息生态环境与企业内部控制有效性问题研究”(71332008);国家自然科学基金青年项目“风险抑制与信息甄别:内部控制对食品质量安全影响研究”(71503072);国家社会科学基金面上项目“我国畜禽产业绿色安全体系研究”(14CGY09)。

F272

A

1001-6260(2016)05-0118-07

猜你喜欢

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

基层中医药(2021年3期)2021-11-22

食品安全导刊(2021年20期)2021-08-30

食品安全导刊(2021年20期)2021-08-30

云南画报(2020年9期)2020-10-27

中华手工(2017年2期)2017-06-06

中外会展(2014年4期)2014-11-27

食品科学(2013年5期)2013-03-11